高资产负债率是车企的共同特征,但高负债是否意味着风险,关键不在负债数字,而在高负债是否指向确定性的未来。

文|尹路

如今中国汽车发展势头愈发强劲。最新公布的2024年全球车企销量排名中,首次有两家中国车企跻身前十,比亚迪位列第五,吉利位列第十。销量明显增长的只有比亚迪和吉利两家中国车企,Stellantis集团实现小幅增长,其他车企均同比下滑,其中通用汽车下滑明显。

因为竞争加剧,特别是欧美新能源车市场增长不及预期,多家车企在新能源转型方面的投入未能获得预期收益,加剧了市场对车企经营风险的担忧,而最容易引发担忧的两个信号是利润下滑和负债增加。

特别是针对中国车企,在转型期因为研发投入增长和新厂房新设备等固定资产投资增长,负债普遍增加,导致有不少声音担心中国车企的经营风险。

其实,车企的负债究竟是否存在风险,除了关注债务数字本身,还应重点考察债务是否可以带来确定性的增长。

车企高负债的四种原因

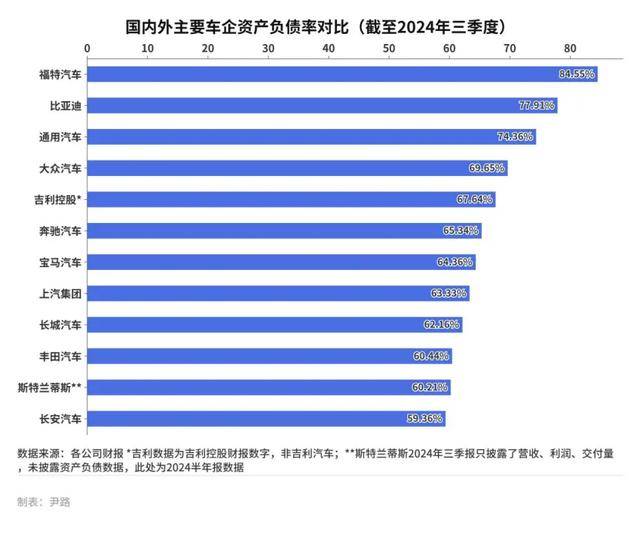

高负债是传统车企的共性特征,目前全球主流车企的资产负债率普遍在60%以上,最高的甚至超过80%。

不止资产负债率高,债务总额也很高,按照最近一个完整财务年度数据,债务总额超过1万亿元的车企有大众、丰田、通用、福特、宝马和奔驰,其中大众超过3万亿元,丰田超过2万亿元,远超比亚迪和吉利这两家头部车企。

车企的万亿债务主要有四种原因:

1、产业本质决定的“被动负债”:厂房、生产线、生产设备、生产模具等重资产沉淀,是车企高债务的首要因素。特别是在扩大生产阶段,大额固定资产投资需要的资金或来自融资,或体现为应付账款,都会在短期内快速推高债务总额和资产负债率。

2、技术军备竞赛的“主动负债”:高额的研发投入在转型期必不可少,研发投入所需的资金来源无非三个,自有资金、债务融资、股权融资。来自债务融资就体现为债务增加,来自股权融资就体现为所有者权益增加。

3、供应链管理形成的“隐性负债”:应付账款为主的无息负债反映了车企在整个产业链当中的地位,这种以产业链话语权构筑的“无息资金池”,成为头部车企的重要竞争力。

4、“危险负债”:当车企经营需要大量依靠有息负债,且偿债时间短、压力大、利息高,如果借来的资金没有创造出预期收益,顺利渡过难关,这些负债就会变成致命毒药。

四种负债的不同风险

1、被动负债——固定资产投资

这部分负债可以理解为车企运营的刚性成本。只有高速增长的车企,“被动负债”才会高速增长,因为要扩大产能,在厂房、设备等固定资产上进行大额投资。这种情况下,高负债是否有风险就要看新产能是否能如期兑现为销量和收入。

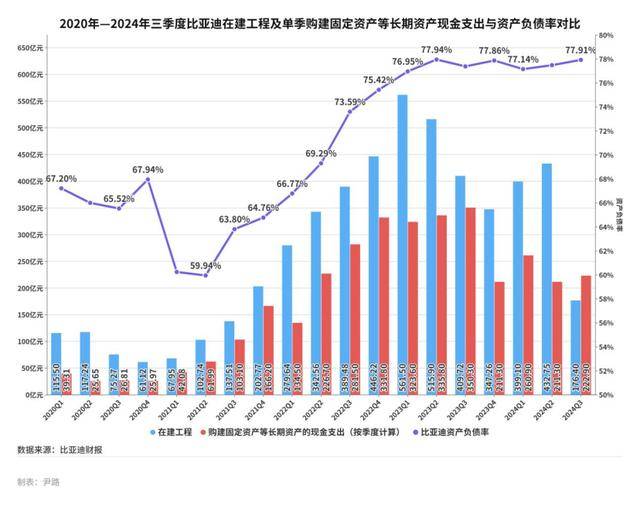

以比亚迪为例,其在建工程、购建固定资产等长期资产的现金支出和资产负债率增长的增长基本同步,从2023年四季度开始,产能建设过了高峰期,资产负债率的增长势头也停了下来。

但此时产能建设还未完成,因为厂房、设备就位之后,还需要招聘工人、购置原材料、启动产线,所以在工厂竣工投产之后,产能建设投资的“被动负债”还会持续一段时间。比如2025年春节过后,比亚迪郑州工厂一次招工两万人,这就需要巨大投入。

而产能建设投入造成的“被动负债”是否会产生风险,关键要看产品是否热销,只要销量能够消化掉新投入的产能,那“被动负债”增长就不是风险,而是增长引擎。

2、主动负债——研发投入

“主动负债”是判断车企债务是否存在风险的关键变量,这部分主要是研发投入。当前汽车产业处在重大转型期,所有车企都在研发上投入巨大,电动化、智能化方面的投入如果能转化为更强的产品竞争力,进而兑现为高销量、高收入,那高额研发投入就不存在债务风险。

但如果巨大的研发投入没能带来市场认可的成果,没有转化为畅销车型,或提升现有车型的附加值,或者体现为降低制造成本,提升盈利能力,那这部分“主动负债”就会累积成为车企的债务风险。

例如欧美车企在智能化方面的巨大投入,如大众的Cariad软件业务,自2021年成立至今,四年累计亏损超600亿元,还有通用的Cruise无人驾驶出租车业务,2017年成立至今累计亏损超700亿元,同时这些投入并未产生有市场竞争力的成果,这就可能造成真正的风险。

再来看中国车企,以比亚迪为例,从2021年至2024年三季度,研发总投入超1000亿元,这些投入换来了DM-i混动技术的不断迭代、刀片电池、云辇系列底盘控制技术以及天神之眼智能驾驶等众多技术成果,从而推动销量快速增长。

当高额研发投入可以带来有竞争力的成果,进而产生的新增收益就足以覆盖“主动负债”的风险。

3、隐性负债——应付账款

供应链管理形成的“隐性负债”,主要体现为应付账款和应付票据等无息负债。这部分债务增加容易被认为是车企付款能力不足,造成风险。但应付账款到底高不高,需要和营收规模配合来看,只要应付账款占营收比例不高,即便额度较大,风险也是可控的。

以中国主流车企最近一个完整财年的数据来看,应付账款占营业收入比例较低的是上汽集团和比亚迪,上汽得益于庞大的存量规模,而比亚迪则主要得益于营收的快速增长。评判应付账款为主的无息负债是否存在风险,不能只看债务多少,更要关注收入增长能否覆盖债务增长。

除了债务风险,应付账款增加还常被视为车企对供应商的“压榨”,引发争议。到底是不是“压榨”,只要问问供应商就好。一位同时与国内多家整车厂有业务往来的中小供应商负责人表示:“是不是压榨,关键看量,如果上一年的价格是按照300万采购量谈的,今年按400万—500万的量谈,采购量增加30%以上,那价格、账期其实都好谈。”

所以供应商最看重的还是确定性的增长,因为中国制造业企业更擅长利用规模效应来降本,现阶段很多供应商的困境根本上还是来自业务量下滑造成的开工不足。从这个角度来说,采购方规模越大,营收越高,对外采购与合作的体量越大,对拉动经济增长的作用越明显。

另外,2023财年比亚迪的应付账款转换天数为128天,上汽为140天,长城汽车为163天,长安汽车为185天,东风集团股份为226天,赛力斯为313天。一家车企的账期相对较短,意味着其供应商能够更快回款,减轻供应商的资金压力,增强供应链稳定性。

四、危险负债——有息负债

评判“危险负债”的风险程度,关键看有息负债,因为有息负债通常意味着刚性的偿债周期和更高的利息成本,但这也需要根据车企获得有息负债的情况具体分析。危险负债肯定是有息负债,但有息负债不一定是危险负债。

首先来看海外车企的有息负债水平,从有息负债占总负债的比例来看,海外车企的有息负债占比普遍较高,丰田和福特都超过60%,通用汽车也高达59%。

但这三家车企的有息负债风险程度却不可相提并论。丰田有息负债高,主要原因是日本的融资成本极低,且丰田的供应商体系非常成熟。福特、通用的有息负债主要体现在福特金融和通用金融业务当中,主要原因是美国金融市场发达,福特和通用通过各自的金融业务为车企的供应商、销售商、消费者提供金融服务,形成大量资产和负债,而这些资产和负债在美国成熟的金融市场中可以转化为金融产品,大多数时候可以帮助车企消解债务风险。但如果金融市场发生剧烈波动,其有息负债的风险也将随之变化。

中国车企的有息负债比例普遍更低,因为对中国车企来说,有息负债的成本普遍高于无息负债,所以中国车企的有息负债占比越低,就意味着短期债务风险越低。

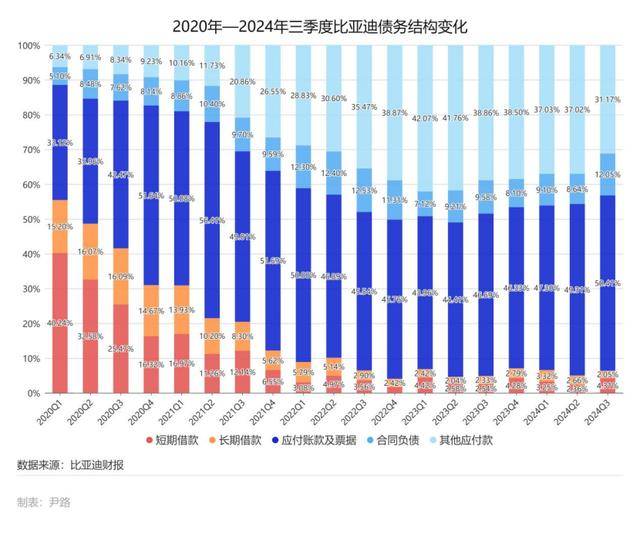

中国主要车企中,比亚迪、赛力斯、长安三家的有息负债占比低于10%,特别是比亚迪,快速扩张并没有造成有息负债的快速增长,对比过去数年比亚迪的债务结构,还会发现其有息负债占比持续走低。

从2022年开始,比亚迪的有息负债占比就持续低于10%,最低时不到5%,这样的债务结构几乎不可能造成债务风险。

终极问题:债务是否指向确定性的未来

在汽车产业正在经历重大转变的环境下,单纯靠数字分析判断车企风险程度是不可靠的。判断车企债务风险的关键,在于负债是否帮助车企形成了关键竞争力。当万亿债务流动的方向与产业变革的浪潮同频共振,资产负债表上的债务数字就变成了通往未来的船票。

作者为《财经》产业研究中心研究员 编辑:韩舒淋

京公网安备 11011402013531号

京公网安备 11011402013531号