《科创板日报》2月10日讯(记者 徐赐豪),中国香水巨头上市之路,迎来新进展。

港交所官网披露,香水及美妆品牌管理企业颖通控股有限公司(以下简称颖通)日前更新招股书,继续推进港交所主板上市进程,BNP Paribas(法国巴黎银行)和中信证券担任联席保荐人。

去年7月18日,颖通控股首次向港交所递交招股书,但由于6个月的有效期已满,其上市申请在1月20日被标记为“失效”。

据弗若斯特沙利文数据,按2023年零售额计算,颖通是中国内地、中国香港及澳门综合市场第三大香水集团,也是前五名中唯一的香水品牌管理公司。招股书显示,颖通目前管理的外部品牌总数为66个,包括Hermès(爱马仕)、Van Cleef & Arpels(梵克雅宝)等。

若其成功上市,或将成为“中国香水第一股”。

2024财年营收18.64亿元,爱马仕代理商

颖通历史可追溯至1987年。彼时,颖通旗下的颖通远东开始将国际香水品牌引入中国内地。1992年,颖通与国际香水巨头InterParfums(依特香水)建立合作关系,后者为Guess、万宝龙、Jimmy Choo和Coach等品牌的代理商,时至今日,InterParfums仍为颖通的前五大供应商之一。

2005年起,颖通成为爱马仕香水的内地代理。据招股书披露,截至2025年2月4日,颖通控股管理的外部品牌总数为66个,包括爱马仕(Hermès)、梵克雅宝(Van Cleef & Arpels)等,涵盖护肤品、彩妆、个人护理产品、眼镜及家居香氛等领域。

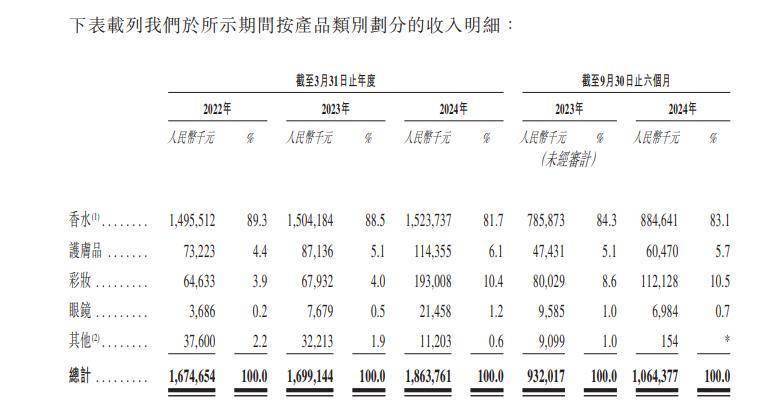

目前,颖通的业务涵盖全球的香水、护肤品、彩妆、个人护理产品、眼镜及家居氛围品牌。财务数据方面,招股书显示,2022财年-2024财年(截至3月31日止年度),颖通的收入分别是16.75亿元、16.99亿元、18.64亿元,同期净利润为1.71亿元、1.73亿元、2.06亿。

报告期内的毛利率分别为51.4%、50.4%及50.3%,净利率分别为10.2%、10.2%、11%。

目前来看,香水是其主要收入来源。2022财年-2024财年,颖通的香水品类收入占比分别为89.3%、88.5%和81.7%。

以截止2024年9月30日止6个月的数据为基准,其营收构成中,香水占比高达83.1%,彩妆占比10.5%,护肤品占比5.7%,而眼镜产品则占比为0.7%。

护肤、彩妆占比均有所提升。以彩妆为例,报告期内营收分别为6463万元、6793万元、1.93亿元、1.12亿元,占总营收的比例为3.9%、4.0%、10.4%、10.5%。护肤业务的营收分别为7322万元、8713万元、1.143亿元、6047万元,占总营收比例为4.4%、5.1%、6.1%、5.7%。

在递表前,颖通由创始人刘钜荣夫妇通过颖通国际有限公司分别间接持股90%和10%,夫妇二人合计持股100%。

2022年至2024年,颖通向控股股东刘钜荣夫妇分红分别为1.28亿元、1.89亿元和3.14亿元,累计分红6.31亿元。

品牌“提直降代”,颖通能否破局?

值得注意的是,颖通存在供应商方面的高度集中与依赖。招股书披露,2022财年至2024财年期间,颖通向五大供应商的采购额分别达到了约8.1亿元、6.98亿元和7.71亿元,这一数字占据了其同年总采购额的85.1%、84.0%及81.6%。

其中,对最大供应商的依赖尤为明显,采购额分别约为3.07亿元、2.3亿元和3.73亿元,占比高达32.3%、27.7%及39.5%。

颖通面临的供应商集中问题,不仅体现在采购额的占比上,更潜藏着失去重要供应商的风险。近年来,上游奢侈品牌纷纷开始“提直降代”,即提升直营比例、降低代理商依赖。法国奢侈品巨头古驰的母公司开云集团已宣布创立美妆部门,而梵克雅宝的母公司历峰集团也组建了高级香水与美妆部门。这一趋势对颖通控股而言,无疑是一个巨大的挑战。

颖通在招股书中坦言,若无法保有品牌商的授权,或未能维持与现有品牌授权商的关系,以及无法与新的品牌授权商展开合作,均可能对其业务、经营业绩及前景造成重大不利影响。

事实上,颖通已经遭遇过这样的困境。2022年12月,颖通与一家主要品牌授权商的协议到期,而该品牌商随后决定自行经营,导致颖通失去了一个年收入高达4.25亿元的重要收入来源,占当年总收入的25.5%。

面对这一挑战,颖通开始尝试从渠道商向品牌商转型。自1999年起,颖通就开始运营自有品牌,包括眼镜和香水等产品。然而,尽管自有品牌成立时间较早,但推出的产品数量有限,因此贡献的收入也相对较低。2022-2024(截至3月31日年度),颖通自有品牌的收入分别为100万元、530万元和1700万元,分别占总收入的0.1%、0.3%和0.9%。截至到2024年9月30日为止的6个月,自有品牌产生的收入为650万元,在总收入中的占比为0.6%。

上海夏至良时咨询管理公司的高级研究员、大消费行业分析师杨怀玉指出,颖通当前面临的挑战主要包括供应商依赖度高、自营品牌薄弱等。加之国际品牌和本土品牌的竞争加剧。显然,颖通控股计划通过本次IPO融资进一步转型。

(科创板日报记者 徐赐豪)

京公网安备 11011402013531号

京公网安备 11011402013531号