文 | 源媒汇,作者 | 谢春生,编辑 | 苏淮

在全球电视行业发展史上,日本“松下(Panasonic)”曾是当之无愧的王者,其等离子技术曾引领显示时代,2010年全球电视市场份额一度高达15%。但截至2023年,松下电视业务已全面收缩——欧洲市场彻底退出,北美份额不足1%,仅在日本本土保留高端产品线。

松下电视市场份额不断收缩背后,是中国品牌正在快速崛起。

今年春节期间,有日媒披露,2024年前三季度,中国品牌在日本电视市场的销量占比达49.9%。其中,海信系以40.4%的占比雄踞第一,远超索尼的9.7%;TCL的9.5%也已经超过了松下的9%。

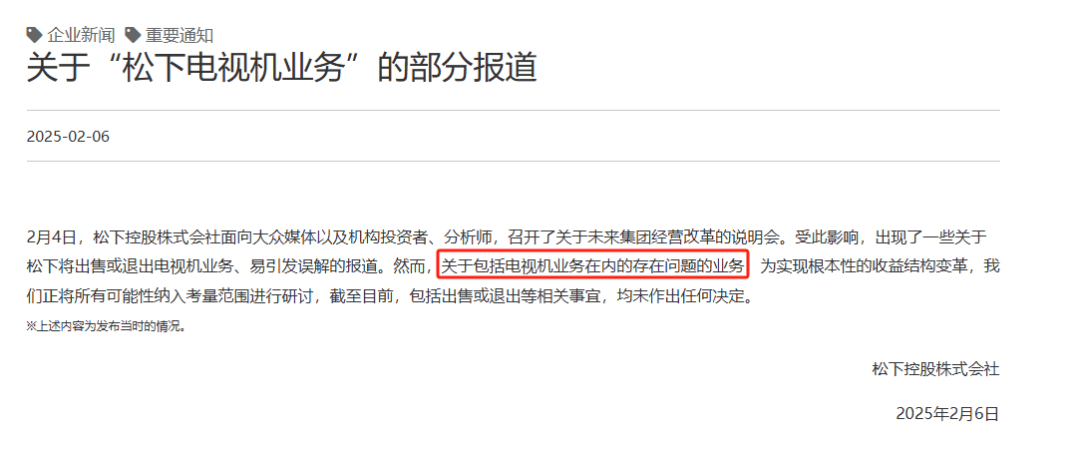

近来,多家媒体报道,松下集团正在对其家电子公司“松下电器”进行重组,并考虑出售传统的电视业务,但尚未做出最终决定。

图片松下电器中国官网

源媒汇注意到,在最新一份声明中,松下集团已将电视机业务视为“存在问题的业务”。从以往部分日系品牌对电视业务的处理方式来看,无非就两种可能:第一,寻求潜在买家出手;第二,退出该业务。

2018年,日系品牌“东芝”便将其电视业务出售给海信,而日立、三菱电机等则选择退出国内电视市场。

作为昔日高端电视市场代表的日系品牌,其衰落也恰恰是在高端市场遭遇中国品牌伏击,从而导致陷入溃败局面。

松下是如何在过去的七十多年时光里,一步步从崛起、高光到坠落的?倘若未来松下果真出售电视业务,谁最有可能成为接盘者?谁又有望瓜分其市场份额从中获利?

一部七十余年的兴衰史

松下的电视业务,最早可以追溯到73年前。

1952年,松下电器工业公司正式进军家用电视领域,开始销售黑白电视机。4年后,松下推出彩色电视,为日本国内电视普及做出重要贡献。

1994年,松下正式进入中国市场,推出家用等离子电视;2003年,又先后推出等离子以及液晶平板电视机“VIERA”,风靡一时。

2007年,松下电视业务达到巅峰,销售额高达1万亿日元,成为松下集团的重要盈利来源。

电视业务冲上高位的同时,松下却埋下技术路线选择失误的隐患。

例如,2003年,在液晶电视技术崛起的背景下,松下却决定斥巨资研发等离子电视,并在之后两年建成世界上最大的等离子显示面板工厂。但此时液晶电视已逐渐占据市场主导地位。

2009年,松下斥巨资收购先锋、日立的等离子电视业务,押注等离子技术对抗液晶阵营。只是,彼时全球市场遭遇金融危机后,消费者对性价比更高的液晶产品更为青睐,加之松下拒绝向其他企业开放上述技术专利,导致合作伙伴减少,等离子电视声量渐微,最终被三星主导的液晶联盟反超。

松下电视业务市场份额也伴随着液晶电视技术的普及,不断被蚕食,从而陷入亏损。

2023年,松下电视在中国市场线上以及线下销售份额分别为0.19%、0.36%,在全球市场份额也降至1.2%。

2024年,松下电视全球出货量降至202万台,相比2016年的631万台大幅下滑。

松下电视的“消亡”,本质上是日本电子产业转型的缩影:在日立转型基建、东芝出售家电、夏普被鸿海收购的浪潮中,保留高端技术输出能力,放弃大众消费市场已成行业共识。

如今,国内虽然仍有少许电视发烧友对松下等日系电视情有独钟,但并这不能改变在新技术驱动下,以海信为首的一批中国电视品牌,正在加速蚕食日系品牌市场份额的事实。

谁是潜在接盘者?

从中国家电企业目前在全球市场的强劲表现,以及海外扩张需求来看,未来松下如果出售传统电视业务,中国企业极有可能会成为潜在接盘者。

根据以往业务布局,TCL、海信、小米、创维乃至是富士康等,均有接盘实力和经验。

近年来,由于市场竞争力下降,松下陆续关停全球各地多家工厂,仅为其高端LCD电视与OLED电视保留部分自有工厂提供生产,低端产品则委托代工厂生产。

奥维睿沃数据显示,2024年松下约55%的电视订单委外生产,其中81%的代工订单由茂佳承接,剩下19%则由创维以及高创瓜分。

天眼查显示,茂佳为TCL旗下子公司。换言之,TCL是松下电视的主要代工生产商。

截图来源于天眼查

从这个角度来看,TCL有充分的接盘基础。并且若收购松下电视业务,TCL不仅能接收其海外高端市场资源,还能获得优秀的画质技术,进一步提升自身在高端市场的竞争力。

除了TCL,海信此前曾成功收购东芝电视业务,并在日本及国际市场取得良好成绩。

富士康目前操盘的夏普品牌,与松下同为日系品牌,若收购松下电视业务,可以进一步整合日系电视资源。

此外,像小米、创维等中国品牌,在全球市场份额不断扩大,且有拓展海外高端市场的意愿。若收购松下电视业务,可以借助其在欧洲、日本等地区的品牌影响力,快速提升市场份额。

当然,除了中国企业之外,像三星、LG等韩系品牌亦有接盘实力。

只是,市场瞬息万变,在松下正式落下出售的靴子之前,一切变数皆有可能。

值得一提的是,未来松下若放弃电视业务,海信极有可能成为继承其市场份额的主要获益者。

高端市场被中国品牌攻占

前文已提及,海信系在松下大本营日本,已抢占40.4%的市场份额。

2018年,海信收购东芝映像系统公司,随后迅速调整并实现盈利。这一年,松下在日本市场的份额为16.8%。

收购东芝电视业务的海信,一直到2021年,其旗下电视业务在日本市场的份额也不过12.9%。

然而,仅仅3年时间,海信和松下在日本市场的占比,反生了巨大反转。

2024年,海信电视业务在日本市场份额达到40.4%,松下仅为9%。

可见,海信在日本市场份额的激增,很大概率是蚕食掉了松下的部分蛋糕。

未来若松下放弃电视业务,海信是否有意接盘?源媒汇就此向海信视像发去问询邮件,截至发稿未获回复。

海信之所以能够在短短数年间,抢占日本等国家和地区的市场份额,除去对海外品牌的收购、整合以及本土化策略之外,很大程度上,还是得益于其在高端电视市场的布局。而过去,高端,恰恰是松下等日系品牌的标签。

为了摘掉“低价”标签,推动产品向高端化转型。近几年,海信通过赞助世界杯、欧洲杯等国际大型体育赛事,快速提升品牌知名度。

2022年,蝉联十余年“中国第一”的海信,首次跻身“世界第二”,并在2022年的卡塔尔世界杯上打出“中国第一,世界第二”的广告标语。

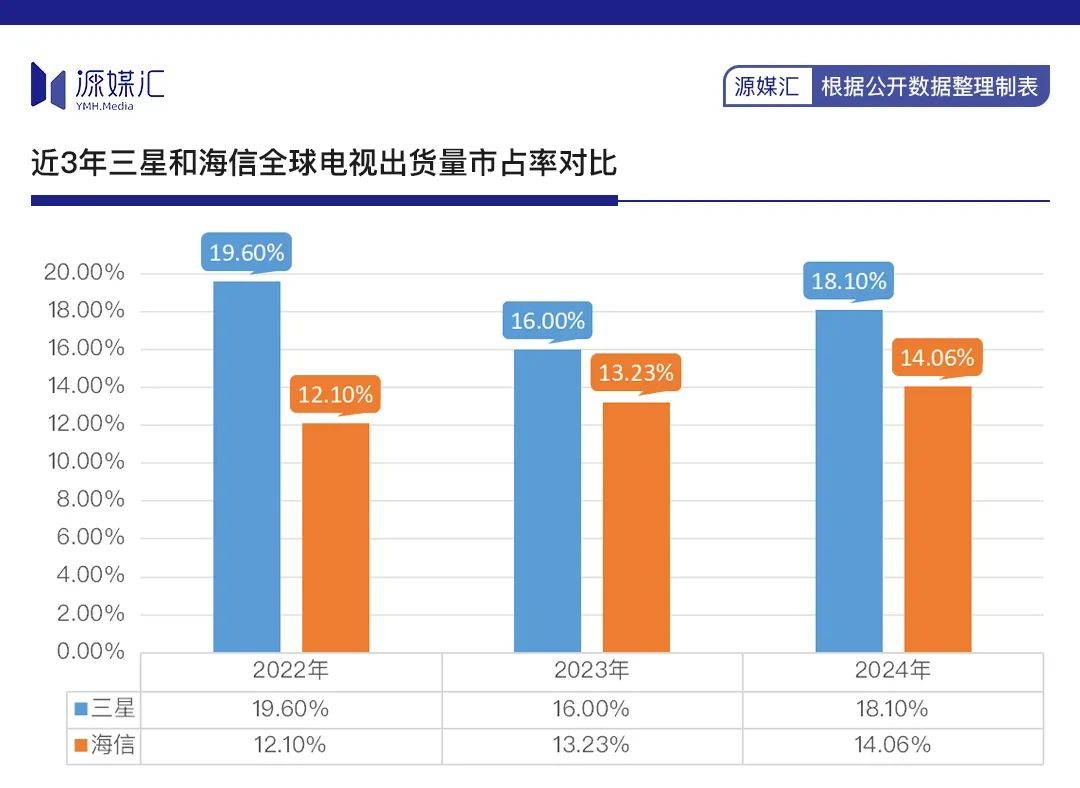

奥维睿沃数据显示,2024年海信系电视全球出货量份额为14.06%,连续三年位列全球第二。

此外,值得一提的是,2024年第三季度,海信打破以三星、LG为代表的高端市场格局。彼时其全球高端电视出货量占比达24%,较当年一季度增长11%,获得亚军。

国内市场同样表现强势。2024年前10个月,海信在1万元及以上高端市场和85英寸及以上大屏市场,销售量和销售额占有率均位列榜首。

目前,海信的业务已覆盖欧洲、北美、大洋洲、非洲等地区的160多个国家。在欧洲市场,海信电视在法国的市场份额近10%,激光电视位列行业第一;在北美市场,海信电视销量市占率稳步提升至12%。

随着海信等中国电视品牌的崛起,昔日被视为日系乃至是韩系品牌杀手锏的高端技术和高端市场,正在被不断攻占。

而松下的“坠落”,以及一批日系品牌不断被收购和整合,也说明中国品牌已逐步洗脱“低价”、“低端”等刻板形象,正以“创新”、“高端”等全新形象抢占全球市场。

京公网安备 11011402013531号

京公网安备 11011402013531号