又一家IPO折戟的公司拟借并购上市。

雅本化学(300261.SZ)昨日公告披露,计划通过现金方式收购甘肃皓天科技股份有限公司(以下简称“皓天科技”)部分股权或认购新增注册资本,公司拟进一步利用包括但不限于表决权委托方式,实现对皓天科技的控制及并表。

此次并购中的收购方和标的都值得关注:对于收购方雅本化学来说,其业绩连续两年亏损、造血能力欠佳、短期偿债压力大。在此背景下,公司现有资金规模能否支撑此次收购存疑。至于公司为何不选择发行股份方式收购,其背后的隐匿值得细品;再看此次并购标的皓天科技,最近也是困扰缠身,不仅仅IPO、借道上市接连折戟,并且2023年及2024年上半年经营均为亏损状态,近日公司更是披露了2024年的预亏公告。

如果并购最终落地,作为行业后进者的皓天科技,能否与主营农药中间体业务的雅本化学形成深度协同也有待观察。

资金规模能否支撑收购?

公告显示,雅本化学拟使用自有或/和自筹资金进行对外投资。此举意味着公司要么动用流动资金,要么举债。不过,从已经披露的财务数据反映的情况看,雅本化学面临一定的流动性压力,货币资金难以覆盖短债规模。

截至2024年三季度末,公司账面货币资金为2.47亿元,短期借款规模达7.34亿元,一年内到期的非流动负债1.55亿元。

此番对外收购股权,是否会加重雅本化学的偿债压力,目前不得而知。

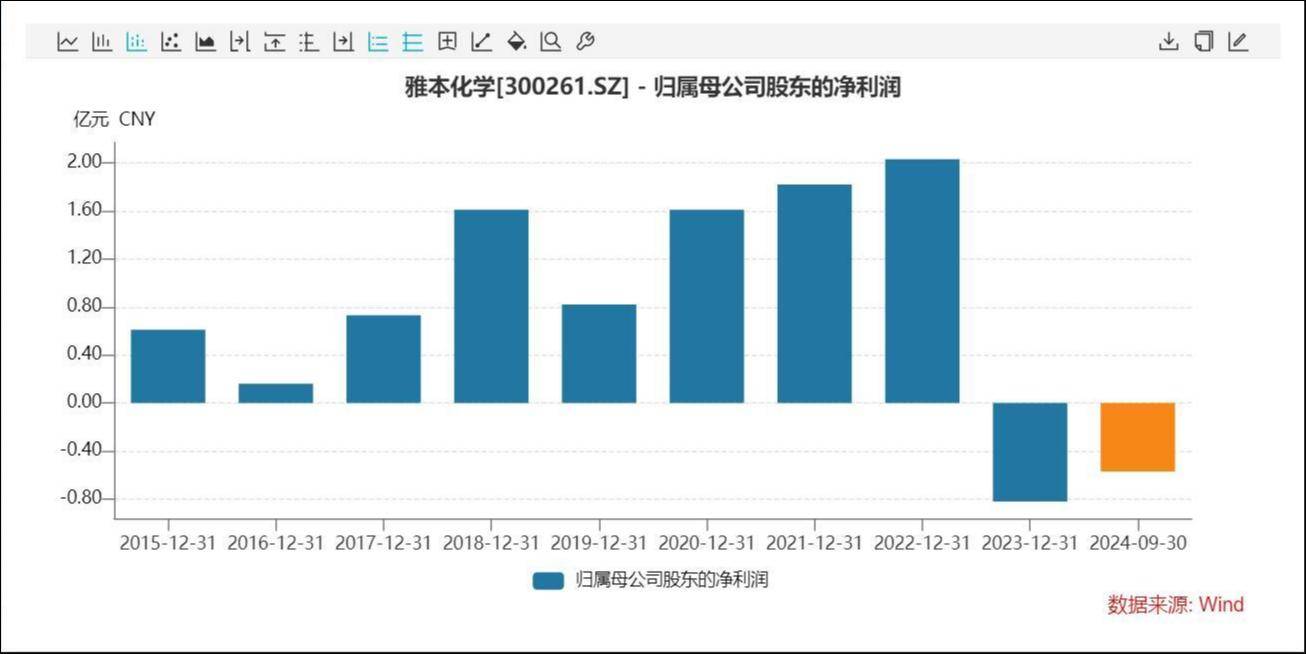

事实上,受农药市场低迷拖累,雅本化学近两年亏损逐渐扩大,造血能力欠佳。根据1月21日发布的业绩预告,公司2024年度归母净利润预亏1.85亿元-2.65亿元,亏损比上年同期增加124.80%-222.02%。

Wind

就业绩下滑的原因,雅本化学表示,报告期内农化市场景气度低位,公司多年经营的某核心农药产品市场竞争加剧,受终端市场产品价格下跌等不利因素影响,该农药中间体销售价格明显下滑;同时,公司农药、医药创新中间体业务拓展受制于客户商业化生产的节奏安排,尚处于立项、建设或产能爬坡阶段,新项目对公司当期业绩未能产生积极影响。

公司按照《会计监管风险提示第8号——商誉减值》的相关要求,对商誉资产组合进行减值测试,预计将计提大额商誉减值。

多次信披违规的后遗症?

既然公司面临造血能力不足、短期偿债压力增大等困难,为何还要选择以自有资金而非发行股份的方式进行收购?

根据证监会日前发布“并购六条”,对符合条件的上市公司重组建立简易审核程序。其中,上市公司之间吸收合并,以及运作规范、市值超过100亿元且信息披露质量评价连续两年为A的优质公司,发行股份购买资产(不构成重大资产重组)的,证监会将精简审核流程,缩短审核注册时间。

钛媒体App注意到,雅本化学曾两度因蹭“新冠特效药”热点而被监管处罚。2020年2月和2021年11月,雅本化学分别因“达芦那韦”和“卡龙酸酐”被监管要求核查是否与披露情况一致。达芦那韦是一种HIV-1蛋白酶抑制剂抗HIV药物,卡龙酸酐则用于合成口服丙型肝炎蛋白酶抑制剂。2020年9月,就雅本化学披露的达芦那韦医药中间体业务事项,证监会认定存在误导性陈述,并下发了行政处罚决定书。2022年8月,深交所对雅本化学及相关当事人给予公开谴责处分,认为对卡龙酸酐产品的信息披露不完整、风险提示不充分。

此前曾有上市公司因遭遇监管处罚被限制发行股份的先例。例如,思创医惠因财务造假、信披违规等,于2024年1月被深交所给予五年不接受其提交的发行上市申请文件的处分。

市值仅约67.34亿元、信披质量不佳的雅本化学,此时若发行股份购买资产,显然不符合简易审批流程,甚至困难重重。

不过根据深圳交易所披露的上市公司2023至2024年度信息披露工作评价结果显示,雅本化学的信披评级由D升至B。

值得注意的是,东吴证券曾于2024年12月30日发布研报,下调公司2024-2025年归母净利润分别为-0.8、-0.4亿元(此前预计2.3、3.0亿元)。该份研报较雅本化学正式披露2024年业绩预告早了约20天。

有投资者在互动平台提问:“是否存在信披违规行为?如果公司知晓全年业绩情况,为何不在证监会指定合法渠道披露该信息,而让一个证券公司提前经由研报泄露?”对此,公司回应称“不存在信披违规行为。研报中列示的公司财务数据系券商自行预测数,与公司无关。”

互动平台

标的公司尚在亏损,曾两度梦碎

公开资料显示,皓天科技成立于2009年,注册资本4500万元,是一家注册地在甘肃兰州的医药企业。目前,皓天科技合计有24名股东。薛吉军持有公司23.72%股份,为公司第一大股东。皓元医药(688131.SH)持股9.72%,系公司第二大股东。

值得注意的是,皓天科技于2023年科创板上市未果,从申请受理到撤单整个过程不超6个月。如果按照拟上市募资8.23亿元、不低于发行后总股本25%来计算,皓天科技彼时的对应估值约32.92亿元。

2024年,皓天科技还曾试图借道莫高股份曲线上市,但历经近2个月的酝酿,最终于10月折戟。而莫高股份董事长因筹划与皓天科技重组事项期间涉嫌内幕交易,于今年1月被青海证监局处以150万元罚款。

那么,两度上市折戟的标的公司,与雅本化学是否具备协同性?

从雅本化学的公开表述看,此次拟对外投资是公司聚焦创新农药、创新医药双主业的重要举措,旨在完善创新医药业务布局,通过加速扩充满足GMP标准的产能,提升承接医药产品生产制造和提供CDMO服务的能力。

据了解,雅本化学主要业务为创新农药中间体、医药中间体的研发、生产和销售。截至2024年上半年,公司农药中间体营收实现2.78亿元,占整体营收的比重接近50%。

在雅本化学看来,皓天科技专注于服务医药创新企业,在高端药物原料药及其关键中间体、佐剂等功能分子的设计、合成、功能化应用过程中,提供专业的CDMO和CRO服务,与公司的战略发展规划高度契合。

财报显示,2020年至2022年,皓天科技实现的营业收入分别为1.41亿元、2.44亿元、2.88亿元,归属于母公司所有者的净利润分别为970.38万元、3032.75万元、4732.62万元。

不过根据莫高股份在2024年9月披露的重组进展公告,皓天科技2023年度营业收入较2022年度有所下滑,2023年及2024年上半年经营均为亏损状态。

皓天科技曾在招股书中表示,其为行业后进入者且业务相对聚焦,与国内部分起步较早、布局齐全、产业链涉及范围广的医药外包服务行业龙头企业相比,其市场占有率较低,规模效应不明显。

不过从表面上看,雅本化学与皓天科技至少在地理位置上存在一定的协同。

雅本化学董事长兼总经理蔡彤曾在公司2025迎新年会上透露,兰州新区中试基地及首条连续流生产线投入使用,兰州两条生产线的智能化建设达到规范级水平。(本文首发钛媒体App,作者 | 马琼)

京公网安备 11011402013531号

京公网安备 11011402013531号