文|王美怡 燕梳师院

随着对外开放政策逐步推进,外资险企加快了在中国市场“掘金”的步伐。友邦人寿率先完成“合转外”,抢占了市场先机,引发不少同行竞相效仿,企图分一杯羹。不过,汇丰人寿继2021年转型为“全资独资险企”后,经营道路却未“大放异彩”。如今,又迎来“董事长仅任职一年便请辞”的消息,无疑让其“雪上加霜”。

董事长闪辞

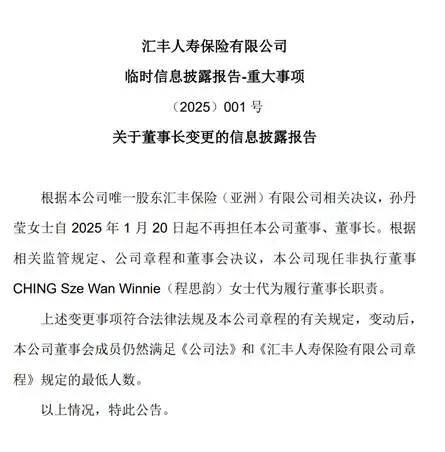

1月26日,汇丰人寿保险有限公司(下称“汇丰人寿”)在官网上披露一则公告。内容显示,根据本公司唯一股东汇丰保险(亚洲)有限公司相关决议,孙丹莹女士自2025年1月20日起不再担任本公司董事、董事长。根据相关监管规定、公司章程和董事会决议,本公司现任非执行董事 CHING SzeWan Winnie(程思韵)女士代为履行董事长职责。

图源:公司官网

值得注意的是,孙丹莹已转战银行业。国家金融监督管理总局的任职资格批复显示,孙丹莹已获批担任汇丰银行(中国)有限公司副行长的任职资格。

令业界疑惑的是,孙丹莹任职仅一年,为何匆匆转场?公开资料显示,她毕业于上海外国语大学新闻传播学院,获理学学士学位。其在汇丰集团内有19年跨区域、跨部门的丰富工作经验,先后任职于汇丰集团总部、亚太区、中国多个业务线的高级管理层及其他关键管理岗位,涉及环球银行业务、工商金融业务、财富管理及个人银行业务(含保险业务)等。

而临时“接棒者”程思韵同样来自大股东汇丰集团,且保险从业经验较为丰富。从她的职业轨迹来看,程思韵在精算咨询、保险、再保险等领域摸爬滚打了超过二十年,尤其擅长产品设计与风险管理。在加入汇丰之前,她曾在瑞士再保险集团深耕十余年,并辗转于香港、新加坡和北京等地担任关键职位,其本人具备卓越的专业素养与杰出的领导能力,拥有客户管理、业务开发以及保险保障产品战略和创新方面等多项能力。

此次临时接手汇丰人寿,对于程思韵来说既是挑战也是机遇。若能成功破解当前的复杂局面,她极有可能正式坐上掌门人的宝座。

合资转外资

汇丰人寿成立于2009年6月,隶属于全球最大的银行及金融服务机构之一——汇丰集团。起初,由汇丰集团联合国民信托各持股50%,以合资形式进入国内保险市场。

随着监管放开外资股东对寿险公司股份限制后,汇丰人寿迅速启动了“合转外”的战略布局。2021年12月30日,汇丰人寿发布公告称,已获得中国银行保险监督管理委员会上海监管局的批复,批准国民信托有限公司(下称“国民信托”)将其所持有的汇丰人寿50%的股权转让给汇丰保险(亚洲)有限公司(下称“汇丰保险(亚洲)”)。这意味着,汇丰保险(亚洲)一举拿下汇丰人寿的全部股权,国民信托彻底退出,成功转型为第三家全资外资寿险企业。

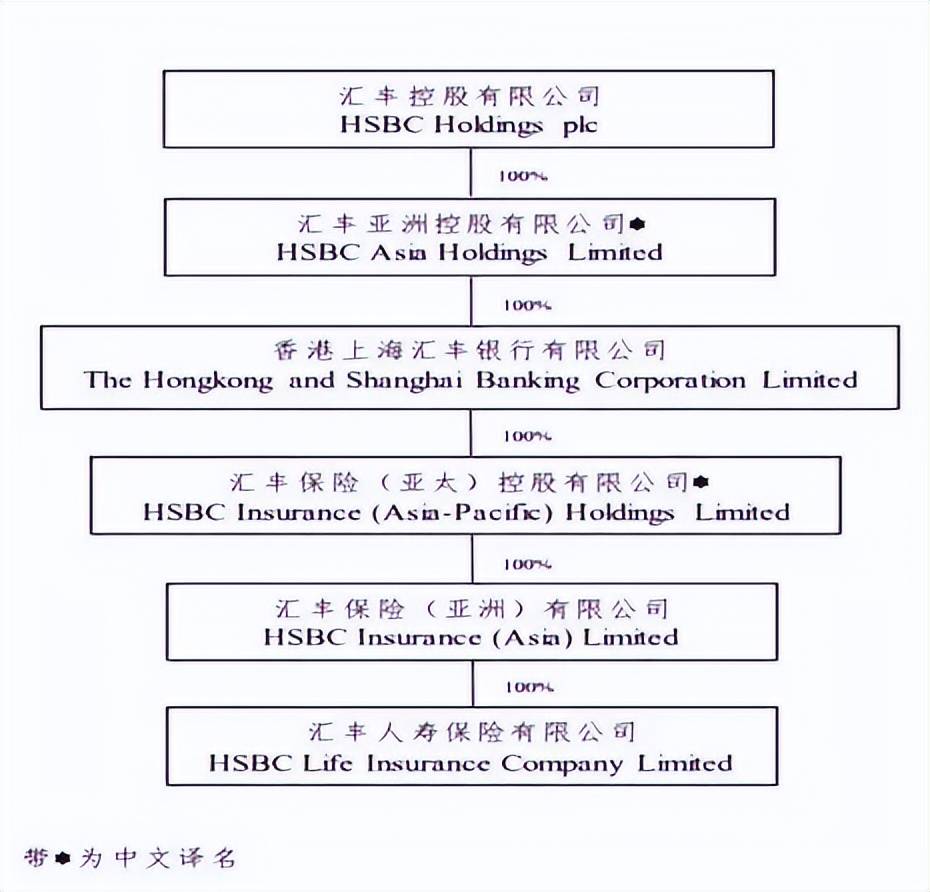

从股权架构上来看,汇丰人寿的实际控制人是汇丰控股有限公司,而公司唯一全资控股股东汇丰(亚洲)保险则是汇丰控股有限公司的全资子公司。

图源:公司2024年四季度偿付能力报告

值得玩味的是,汇丰人寿的独资化路径与友邦保险的“分改子”形成鲜明对照。当友邦凭借“分改子”政策红利加速内地扩张时,汇丰则选择以“存量改造”方式完成身份转换。这种差异化路径映射出外资机构对中国市场的不同战略考量:前者追求经营自主权最大化,后者则更强调全球资源整合优势。据历年年报披露,汇丰人寿自独资后立即启动全球系统对接,将投资决策权限上收至香港总部,其资产负债管理明显向母公司的全球化配置策略倾斜。

业内人士直言,汇丰控股的“收网行动”绝非孤例。紧随其后的中德安联人寿、安联人寿等外资独资化案例,共同勾勒出中国保险市场的新版图。但硬币的另一面,独资险企也面临本土化适应难题。

经营之路一波三折

尽管紧跟政策步伐,依托全球最大银行,依然难逃经营的“瓶颈”。具体来说,保险业务规模从成立至今呈现翻倍式增长,但净利润情况始终处于“不稳定”状态,要么是微薄的盈利,要么陷入亏损的泥潭。根据历年年报,从2014年—2023年,公司分别实现净利润1.01亿元、1.76亿元、-1.61亿元、1.12亿元、-2.06亿元、0.15亿元、0.01亿元、-2.25亿元、-5.41亿元、-0.85亿元。

针对汇丰人寿多年净利的“疲软”,除了大环境下的利率下行导致投资收益率大幅下降,还与其“依赖银保渠道”的业务模式相关。

回溯至2013年,汇丰人寿砍掉代理人渠道,全力押注银保渠道,其保险业务收入结构发生了巨大变化。数据显示,从2014年到2019年,公司通过银行兼业代理获得的保费收入分别为7.33亿元、8.17亿元、8.22亿元、11.57亿元、13.97亿元和17.98亿元,占总保费收入的比例逐年攀升,分别达到了94.6%、95.9%、96.4%、97.7%、98%、98.6%。

这种高度依赖银保渠道的模式,虽然带来了保费的增长,但也让汇丰人寿付出了沉重代价——支付给银行的手续费及佣金大幅增加,直接压缩了公司的利润空间。以2019年为例,汇丰人寿的手续费及佣金支出飙升至9713万元,业务及管理费用更是增至3.23亿元。这使得公司营业支出从2018年的17.29亿元猛增至22.17亿元,并在2020年进一步攀升至23.33亿元。

好消息是,2024年汇丰人寿终于扭亏为盈,实现了1.95亿元的净利润,一举终结了连续三年的亏损局面。与此同时,公司还创造了130.89亿元的保险业务收入,同比大幅增长79%。而成功实现盈利的背后,是高达7.92%的全年综合投资收益率。

虽然汇丰人寿短期内实现了盈利,但长期来看,未来仍面临诸多不确定性。因此,公司亟需迅速调整战略,寻找新的突破口,才能真正实现可持续发展。

京公网安备 11011402013531号

京公网安备 11011402013531号