根据产业研究所(GGII)燃料电池汽车数据库(交强险口径),2024年国内氢燃料电池汽车(以下简称“氢车”)上牌销量为7075辆,同比下滑5.4%,不及行业预期。从燃料电池系统装机量来看,2024年国内氢车系统装机量超817MW,同比增长11.3%,实现“四连涨”,主要受氢能重卡装机带动。据GGII分析,从提升动力及续航、降低运营成本等考虑,氢能重卡大功率化发展趋势明显,氢能重卡系统平均装机功率从2020年的88KW快速提升至2024年的131KW。

2020-2024年国内氢燃料电池汽车系统装机量及增速(单位:台,%)

数据产业研究所(GGII),2025年1月

据GGII统计,2024年国内7075辆上牌燃料电池汽车由96家燃料电池系统厂商(含子公司)配套,系统厂商总数量与2023年持平,但有12家燃料电池企业实现上牌销量“零的突破”。各控股子公司销量合并到母公司后,配套燃料电池系统厂商数量共62家,同比2023年增加8家。其中,TOP10系统厂商配套数量达到5181台,市场份额合计为73.2%,市场集中度相比2023年有所下降。TOP10系统厂商装机功率合计为598MW,占总装机量的73.2%,与装机台套数占比一致。2024年国内燃料电池汽车系统装机量TOP 10厂商排名如下。

从燃料电池系统厂商配套氢车数量来看,配套氢车超过1000台的仅2家,亿华通与重塑能源大幅领先;配套数量介于100至1000台的有16家系统厂商,而多达44家系统厂商配套数量不足100台,国内燃料电池市场集中度仍然较高,但市场竞争格局变动较大。

从燃料电池厂商控股股东属性来看,2024年民营企业市场份额大幅提升至81%以上,一改2020年以来占比持续下降趋势。与此同时,外资(含合资)企业市场份额稳步提升,而国企及国资控股企业市场份额大幅萎缩。具体来看,2024年国内燃料电池汽车系统装机量TOP 10厂商仅2家国资企业,燃料电池汽车产业化,依旧是民营企业“挑大梁”。

2022-2024年国内燃料电池系统厂商市场份额-按企业属性(单位:%)

数据产业研究所(GGII),2025年1月

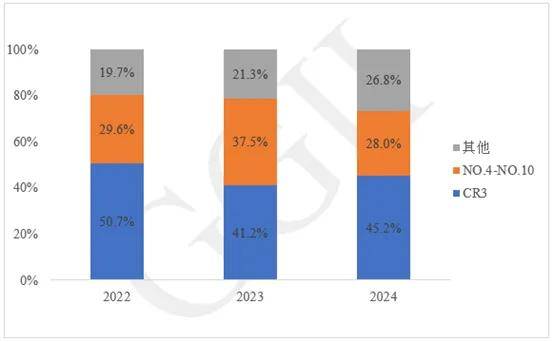

从市场集中度来看,2024年国内燃料电池系统装机量TOP3企业市场份额为45.2%,同比略有提升,头部企业市场地位依然稳固。第二梯队NO.4-NO.10市场份额同比下滑,主要是燃料电池国企市场推广大幅放缓。整体来看,随着新玩家不断增加及陆续出货,燃料电池市场集中度呈现下降趋势。

2022-2024年国内燃料电池系统市场集中度分布(单位:%)

数据产业研究所(GGII),2025年1月

关于产业研究所(GGII)

产业研究所(GGII)是高工咨询旗下研究所之一,主要进行氢能与燃料电池产业链的研究分析。研究范围包括“上游可再生能源制氢-中游氢气储运加-下游氢能应用(燃料电池及核心材料部件、燃料电池汽车及非车应用、绿色甲醇、绿氨、绿氢炼化等)”,研究内容包括各环节政策法规、技术发展与产品迭代、市场规模及竞争格局、核心企业分析、市场动态及投融资趋势等。

产业研究所(GGII)的服务宗旨是:通过实地调研、长期跟踪,为企业提供详实、可靠的分析数据及结论,为企业提供战略规划、市场开拓、品牌定位、投融资服务等综合解决方案。

京公网安备 11011402013531号

京公网安备 11011402013531号