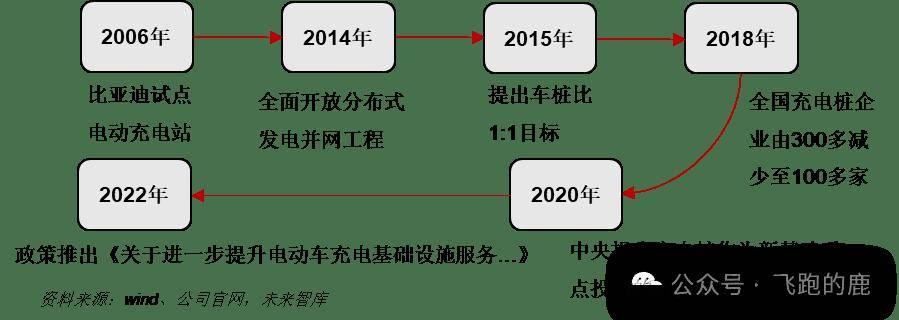

随着新能源汽车市场的迅猛发展,充电桩作为新能源汽车的“能量补给站”,其重要性日益凸显。充电桩产业链涵盖了上游充电设备供应商、中游充电桩集成制造及运营商、以及下游新能源应用市场和充电服务运营解决商等多个环节。本文将深入探讨充电桩上下游企业的现状与未来发展趋势 。

01 产业链全景图

02 充电桩类型

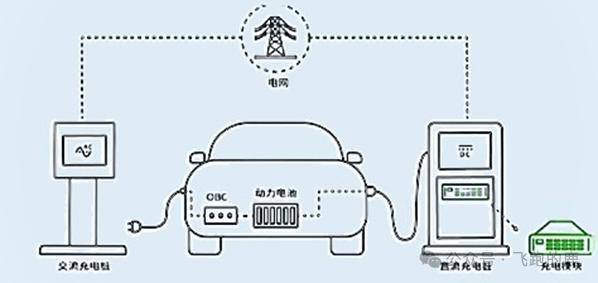

新能源汽车充电桩可为直流快充和交流慢充两种,分别适用于公用充电站与家庭车位应用场景。直流快充和交流慢充示意图如下所示。

直流快充桩:可通过充电桩内置的整流器将电网交流电转化为大电流的直流电,对电动车进行充电,具备充电速度快的优点,是公共充电站的主流技术路线。

交流慢充桩:直接将交流电连接至电动车,再借助车载充电机将交流电转化为直流电,由于车载充电机体积与重量有限,无法配置过多充电模块提升功率,因此交流慢充桩输出功率通常低于10kW,充满电池所需时间也相对较长。但交流充电过程基本不会产生高温,对电池损害较小,因此这种充电方式更加适用于家庭停车位。

03 上游产业链

上游是充电桩元器件制造商。

充电桩上游产业主要包括充电模块、配电滤波设备、继电器、接触器、监控计量设备、充电枪、充电线缆、主控制器、通信模块等关键元器件的供应商。这些元器件是充电桩的“心脏”,其质量和性能直接决定了充电桩的充电效率和使用寿命。

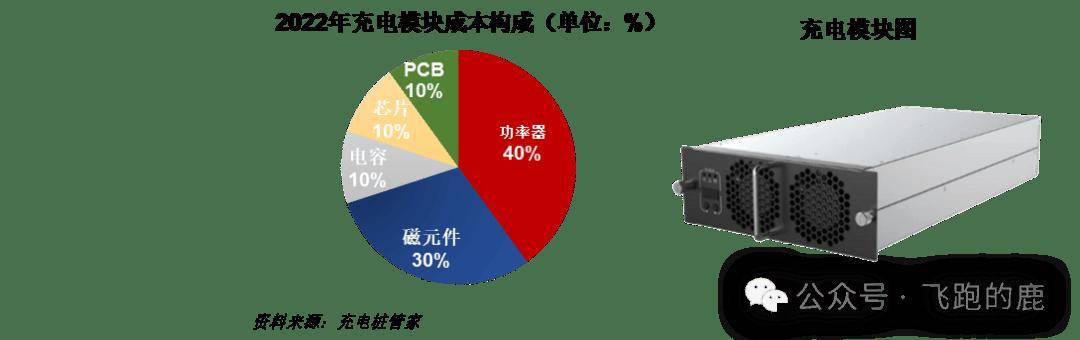

在上游产业链中,充电模块是技术壁垒最高、价值量最大的环节。国内主流企业如英飞源、华为、优优绿能、特来电、盛弘股份、英可瑞、麦格米特等,在充电模块领域具有较强的竞争力。这些企业不仅拥有自主研发的核心技术,还在市场上占据了较高的份额。

此外,上游产业还包括一些标准化的电气产品供应商,如线缆、配电设备等。这些产品虽然技术难度相对较低,但市场竞争同样激烈。企业需要通过提高产品质量、降低成本来赢得市场份额。

Ø 2022 年直流充电桩成本中,充电模块的占比较多,达到 41%。其次分别为充电器(线),外壳、主控板、接触器、继电器,占比分别为 22%、15%、10%、6%、6%。

充电模块是充电桩核心模块,主要由 芯片、功率器件、电容、磁元件、PCB等元器件组成。在电模块的成本占比中, 功率器占比最高,能实现电能转换和电路控制。

04 中游产业链

中游是充电桩集成制造和运营,负责充电桩和充电站的搭建和运营,提供充电桩服务,能够统筹上下游及满足客户需求,提供有效合理的整体运营方案。

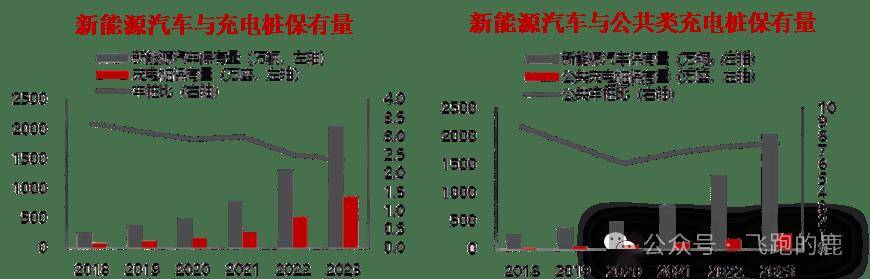

总量上看,充电桩供不应求。从保有量角度看,截至 2023 年底,国内充电桩保有量 859.6万座,电动车保有量 2041万辆,保有量车桩比为 2.4:1,车桩比下降空间大。考虑到区域分布不均以及部分充电桩故障无法使用,市场上的有效供给实际上更为不足。

结构上看,国内充电桩目前绝大多数还是随车配套的私人桩,公共桩数量有待提高。按照所有权可分为公共桩和私人桩。2023 年底公共桩保有量 272.6万座,私人桩保有量 587万座。若以公共桩保有量计算,2023 年底国内车桩比 7.5:1。

国内充电桩存量市场以交流慢充为主,未来大功率趋势明确。按照充电方式可分为直流快充桩和交流慢充桩。2023 年底国内直流桩保有量约 120.3万座,占比 14%;交流桩保有量共有 739.2万座,占比 86%。直流快充桩发展潜力可期。

中游建设运营是重资产行业,主要是将充电模块、充电枪等元部件组装并安装建设。前期需要大量的资金建设,资金依赖性较高。并且直接面对下游消费者,是 产业链核心环节。

05 下游产业链

下游产业主要包括 新能源电动汽车制造商和充电服务运营解决商。新能源汽车制造商是充电桩市场的 直接客户,其需求推动了充电桩产业的发展。

目前,国内新能源汽车市场已经形成了 蔚来、特斯拉、比亚迪等领军企业,这些企业不仅自建充电桩,还与第三方运营商合作,共同推动充电设施的完善。

充电服务运营解决商则提供充电桩位置服务、预约支付功能以及充电桩运营管理平台和解决方案等服务。这些服务对于提高充电桩利用率、优化充电体验具有重要意义。随着新能源汽车市场的不断扩大,充电服务运营解决商的市场需求也将持续增长。

充电桩运营行业新周期开启,新进入者数量提升明显。

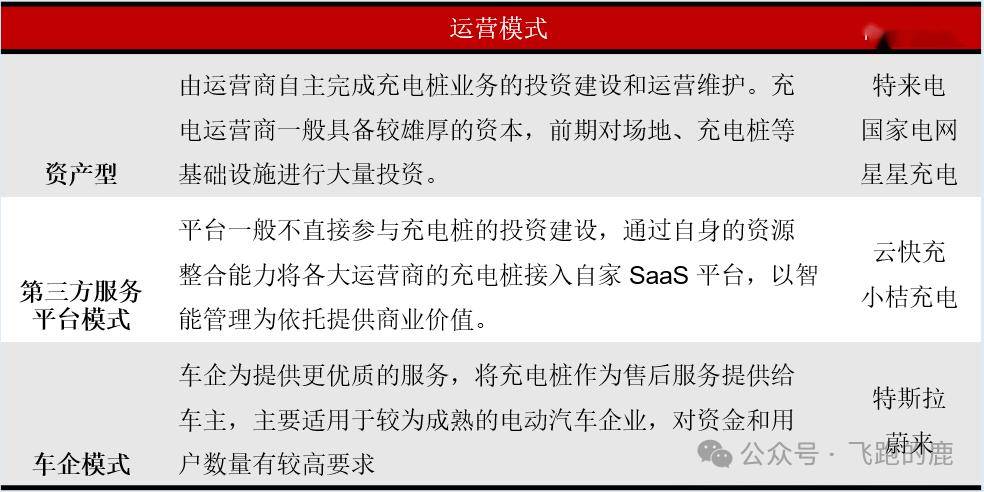

在充电桩行业中, 头部企业凭借先发优势构建了坚实的竞争壁垒,稳固了自身的市场地位。运营商则面临着 资金、场地、电网容量以及 数据资源等多重壁垒的挑战。尽管近年来新进入者的不断增加在一定程度上引发了长尾效应,使得市场竞争格局呈现出多样化的趋势,降低了部分头部运营商的市场份额占比,然而,得益于其深厚的先发优势和构建的牢固竞争壁垒, 头部效应依然显著。 这些头部企业凭借在 技术、品牌、网络布局等方面的积累,持续引领着行业的发展方向,展现出强大的市场影响力和竞争力。

规模效应显著,运营商集中度较高。根据中国充电联盟数据,截至 2023 年 8 月,全国充电运营企业所运营充电桩数量TOP15运营商占总量的 93.8%。

现阶段运营商商业模式较为单一, 电费和服务费是主要收入来源。

当前新能源汽车充电设施的收益大致可分为四个部分, 即电费收入、充电服务费收入、停车费收入和其他收入。这也是目前我国运营商收入主要来源。

06 发展趋势

国内充电桩进入黄金发展期

国内新能源汽车仍处于高速发展期,对充电桩的需求自发且刚性。新能源汽车历经多年快速增长,2023和2024年迎来增速相对放缓但仍保持高景气态势。

近两年在政策+市场驱动下各方资本纷纷加码布局充电桩建设,供给有所提升。但车桩比仍处高位,有效供给依旧不足。

更多的公共桩能够满足多场景需求,大功率直流快充是未来发展趋势。

未来发展趋势

技术创新:随着新能源汽车技术的不断进步,充电桩也需要不断创新以满足市场需求。未来,充电桩将向更高功率、更智能、更便捷的方向发展

市场拓展:国内充电桩市场已经形成了一定的竞争格局,但仍有较大的发展空间。特别是公共充电桩领域,由于建设成本高、回收周期长等问题,目前仍存在较大的缺口。未来,随着政府政策的支持和市场需求的增长,公共充电桩的建设将迎来新的发展机遇。

国际化布局:随着新能源汽车市场的全球化发展,充电桩企业也开始积极布局海外市场。未来,国内充电桩企业将继续加强与国际市场的合作与交流,推动充电桩产业的国际化发展

发展机遇

充电桩产业链上下游企业各有特色,共同推动了新能源汽车产业的快速发展。未来,随着新能源汽车市场的不断扩大和技术的不断进步,充电桩产业将迎来更多机遇和挑战。企业需要不断创新、加强合作,共同推动充电桩产业的健康发展。

京公网安备 11011402013531号

京公网安备 11011402013531号