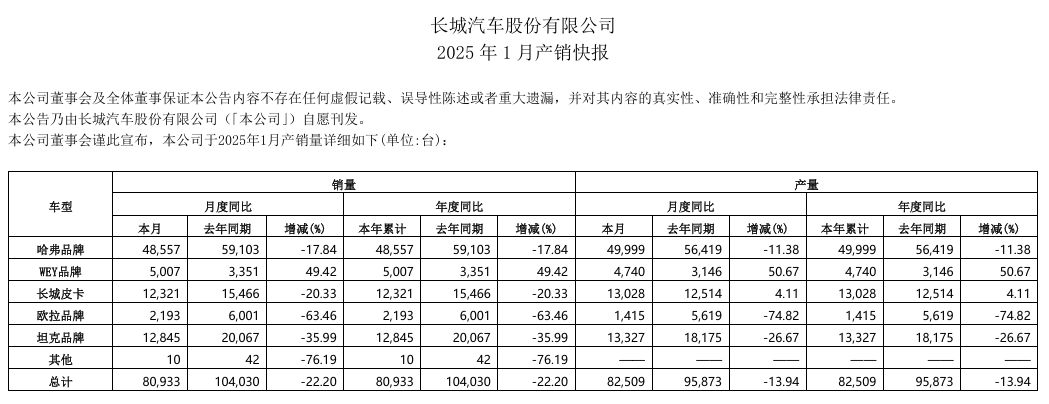

内容摘要:电车投保难的问题有希望了?汽车与保险行业能齐心协力吗?

作者丨未然

投稿请加微信:18001896570

转载请注明(ID:acqiche)

1月24日,关于新能源车险,迎来了一波秘籍的权威信息发布:

先是金融监管总局、工业和信息化部、交通运输部、商务部联合发布了关于深化改革加强监管促进新能源车险高质量发展的指导意见(以下简称指导意见),接着中国精算师协会 中国银行保险信息技术管理有限公司发布我国新能源车险2024年有关赔付信息,接踵而至的是中国保险行业协会 上海保险交易所关于新能源汽车领域上线运行“车险好投保”平台的公告。

同一天集中推出,指导意见、赔付信息、系统平台,新能源车险高质量发展的“新政”三管齐下。

电车投保难的问题有希望了?汽车与保险行业能齐心协力吗?汽车行业会潜移默化出什么样的机会和挑战?

这是一篇关于新能源车险高质量发展新政的笔记,与汽车行业同仁一起学习。

1、指导意见的主题是新能源车险高质量发展。不同以往有保险行业监管部门发布的是,这次还有另外三个部门:工业和信息化部、交通运输部、商务部。这反映出新能源车险的高质量发展,不止是保险行业的问题,离不开汽车行业的参与、协同。(汽车、保险两大行业)

2、指导意见的推出背景和目的,在相关答记者问材料中,关于新能源汽车保险的面临的问题,这样回答:新能源汽车阶段性地出现了出险率和维修成本较高、部分车型保险风险与价格不匹配、少数车辆投保不畅、部分车型保费较高、新能源车险经营持续亏损等。(价格高、投保难、保司亏)

3、指导意见要解决的三大类问题:推进新能源车险供需两侧改革,通过综合施策来系统化解上述矛盾和问题;有效满足人民群众车险保障需求;更好服务新能源汽车产业高质量发展。(保险行业问题、人民群众保障需求、服务新能源汽车产业)

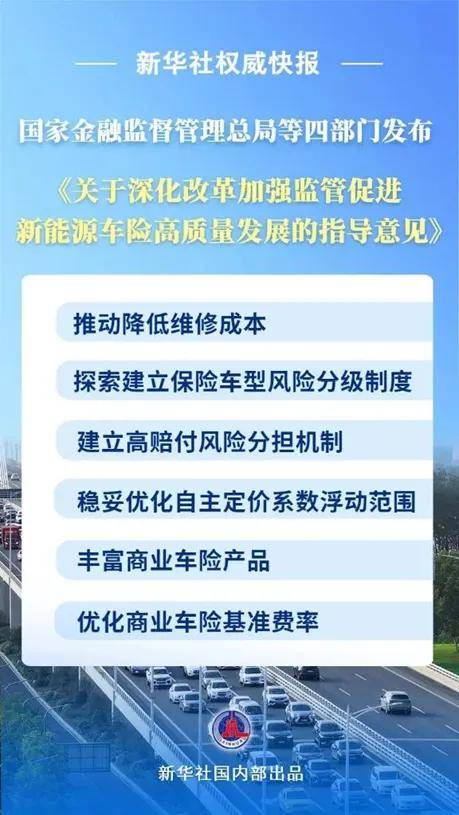

4、指导意见提出了六大类政策举措:推动降低维修成本、探索建立保险车型风险分级制度、建立高赔付风险分担机制、稳妥优化自主定价系数浮动范围、丰富商业车险产品、优化商业车险基准费率。(产品、定价、赔付全链条)

新华社权威快报总结整理如下图:

图片来自新华网公众号

图片来自新华网公众号

5、新能源车险发展现状如何?

2024年,我国保险行业承保新能源汽车3105万辆,保费收入1409亿元(总体车险保费9137亿元,占比15%)。承保亏损57亿元(车险行业承保利润合计181.98亿元),呈现连续亏损。保险业共承保车系2795个,其中赔付率超过100%的高赔付车系有137个,客车99个。(新能源车险,增长迅猛、持续亏损)

图片来自中国精算师协会公众号

6、新能源车阶段性出现赔付率高现象的主要原因有四个:出险率较高、维修成本较高、部分车险价格与车辆使用性质错配、部分车险价格与车辆风险不匹配。(定价难、风险高)

7、新能源车险的产品会有哪些变化趋势?

支持保险行业围绕新能源汽车商业车险保障需求,创新优化产品供给。研究推出“基本+变动”新能源车险组合产品,支持新能源网约车根据实际运营情况灵活投保。研究探索“车电分离”模式汽车商业车险产品。(保险行业心心念的UBI并未提及)

财险行业将针对智能驾驶特点及其风险变化,对保险产品保障内容、产品形态进行创新优化,提供更加贴合实际保障需求的保险产品和服务。(针对智能驾驶的产品是趋势)

8、新能源车险的定价会如何优化?

优化商业车险基准费率。 探索建立保险车型风险分级制度、优化新车型保险定价标准。综合考虑新车售价、续航里程、动力性能、安全配置、车型风险分级等因素,提升定价精准度和合理性。 稳妥优化自主定价系数浮动范围。促进车险价格与风险更为匹配。 优化费率回溯监管。 合理设定本地区新能源商业车险自主定价系数均值、手续费率上限等费率审核标准和费率回溯监管标准。 落实“报行合一”,规范经营行为,协同促进新能源车险市场秩序持续向好。(基准费率、自主定价系数、附加费用率)9、如何解决新能源车险投保难问题?

引导建立高赔付风险分担机制,研究在高赔付风险分担机制内优化新能源商业车险自主定价系数的浮动范围及规则,健全以市场为导向、以风险为基础的费率形成机制。

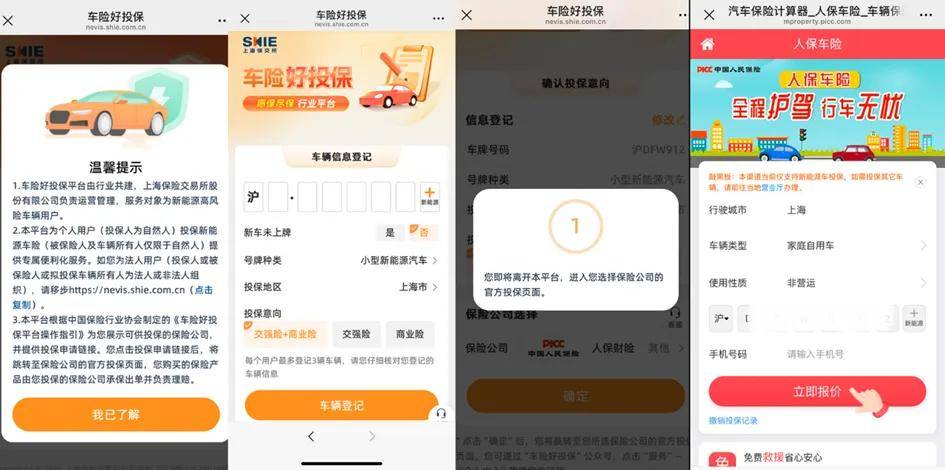

上线运行“车险好投保”平台。任何新能源车主在常规渠道投保遇到困难时,可选择通过此平台链接保险公司投保,且保险公司不得拒保。(常规渠道投保难的车主,“车险好投保”给兜底了!出单跳转保险公司官方渠道)

图片来自车险好投保公众号

10、如何降低新能源汽车的出险率?

鼓励新能源汽车企业、保险公司通过驾乘操作规范手册、视频引导、现场培训等方式,提高消费者对新能源汽车结构原理等的认识,掌握驾驶操作技巧,引导消费者培养良好用车习惯,加强驾驶安全风险教育,推动降低车辆故障率和交通事故发生率。

开展新能源汽车安全性经济性研究,为汽车企业完善产品设计提供建议,推动降低出险率和维修成本。

鼓励保险行业探索新能源汽车风险减量服务,通过车联网等技术实现风险的早识别、早预防、早管理。运用智能驾驶技术,减少事故发生概率,推动降低新能源车险风险水平。(车主教育、汽车产品设计、智能驾驶技术)

11、如何合理降低新能源汽车维修使用成本?

丰富新能源汽车维修零部件供给渠道和类型,鼓励推动新能源汽车企业和动力电池企业通过技术开放,提升动力电池的维修经济性,支持其自营或授权网络向社会销售“三电系统”配件。

加强新能源汽车维修企业能力建设,建立完善维修和理赔标准,提升车辆维修和理赔标准化程度,降低新能源汽车全生命周期使用成本。

制定完善新能源汽车维修和理赔标准,规范维修和理赔服务。加快构建完善新能源汽车零部件生态系统,降低消费者零部件使用成本。

支持保险行业开展新能源汽车安全指数、零整比等研究,建立健全相关信息发布机制,引导汽车企业强化安全和维修经济性管理。

加强跨行业交流合作,分析研究新能源车险赔付数据及特征,为汽车企业完善产品安全性经济性设计提供建议,推动降低新能源汽车出险率和维修成本。(维修标准、配件渠道、产品安全性经济性设计)

12、新能源车险高质量发展,对保险行业的的要求有哪些?

要会同汽车行业标准化组织研究制定低速碰撞试验标准,做好与现有标准协同,促进推广应用,推动完善汽车技术标准体系;

要研究制定新能源车险相关产品的示范条款,建立保险车型风险分级制度和高赔付风险分担机制,指导研究发布安全指数、零整比、维修负担指数等数据。

要完善新能源商业车险纯风险保费测算的常态化机制,根据市场风险变化测算发布纯风险保费和有关赔付率指标,研究制定保险车型风险分级等级与商业车险基准保费挂钩的厘定规则。根据实际需要,在必要时公布赔付率超过100%的有关具体车系信息,及时回应社会关切。

要发挥保险行业基础设施作用,持续升级车险平台和配套交易系统功能,加强新能源车险相关数据标准建设,做好数据分析监测和应用工作,为发挥车险功能作用提供有效支撑。

推动提升保险公司经营质效,加强精细化管理,主动顺应智能驾驶趋势,探索风险减量服务创新,开展车辆安全性和维修经济性研究。(研究新能源车和智能驾驶、研究车型风险和赔付率、建设平台和数据标准)

13、新能源车险高质量发展,对汽车行业的关联影响有哪些?

鼓励汽车企业引导消费者培养良好用车习惯,推动降低车辆故障率和交通事故发生率。

推动实现新能源汽车数据跨行业合规共享,充分发挥新能源汽车海量数据和丰富应用场景优势,释放数据要素价值,赋能经济社会发展,形成高质量发展新动能新优势。

新能源汽车生产企业严格落实汽车维修技术信息公开制度,加快建设汽车全生命周期信息交互系统,促进汽车梯次消费,推动新能源车险降本增效。

开展新能源汽车安全性经济性研究,为汽车企业完善产品设计提供建议,推动降低出险率和维修成本,合力降低新能源汽车全生命周期使用成本。

中国汽车维修行业协会要会同保险业协会制定完善新能源汽车维修和理赔标准,规范维修和理赔服务。

中国汽车工业协会要加快构建完善新能源汽车零部件生态系统,降低消费者零部件使用成本。(降低出险率、提高车辆主动安全性、合规共享数据、完善维修标准、降低零部件成本)

14、智能驾驶对新能源车险的影响有哪些?

风险因素发生变化。智能驾驶模式下,车辆驾驶风险因素从人的因素更多转向技术、软件和网络安全等因素。

保险事故责任发生变化。随着法规制度的建立完善,汽车制造商、技术服务商等参与程度可能会提升。

产业链协同重要性更加凸显。保险公司、汽车制造商、技术服务商需要建立更加紧密的合作,强化数据共享和工作联动,为车主提供更加高效便利和贴合实际的保险保障方案。(风险因素改变、事故责任改变、车企参与程度提高、产业链协同)

15、新能源车险高质量发展,汽车人可以做什么?为什么必须要做?

完善产品设计(主动安全性、维修经济性) 管理出险概率(良好用车习惯、安全驾驶提示) 优化维修成本(维修标准、维修配件) 产业链协同(数据合规共享、智能驾驶责任保障)(车型风险等级和赔付,影响保费定价,制约车主投保,反噬车辆销售和服务)

—— 全文完。感谢您的耐心阅读

京公网安备 11011402013531号

京公网安备 11011402013531号