近日,我国新能源车险领域迎来重大利好消息,针对长期以来存在的投保难、保费贵等痛点问题,金融监管总局携手其他三个相关部门,共同出台了关于推动新能源车险深化改革与强化监管以促进高质量发展的指导意见。这一文件的发布,标志着我国在新能源车险领域的政策探索迈出了关键一步,对消费者权益保护与行业健康发展具有深远影响。

据行业数据分析,2023年,新能源汽车的平均保费较传统燃油车高出63%,即便在排除车龄等因素后,新能源新车的保费依然比燃油车新车高出约10%。然而,令人惊讶的是,尽管保费高昂,2024年全行业新能源车险却承保亏损了57亿元,且呈现出连续亏损的趋势。

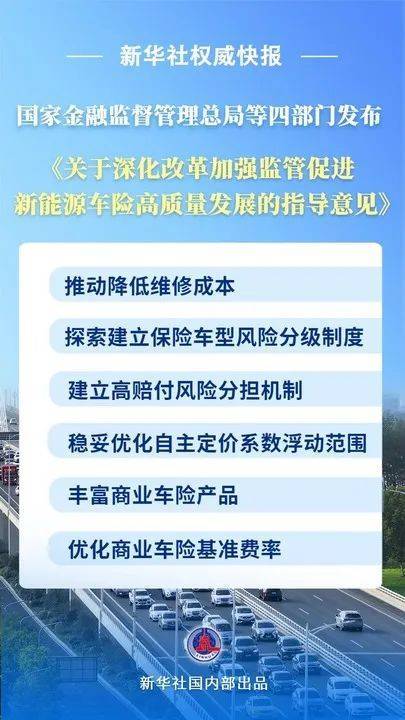

为有效破解这一困境,指导意见提出了多项创新举措。其中,建立高赔付风险分担机制尤为引人注目。该机制将于指导意见发布次日,即1月25日正式落地,届时“车险便捷投”平台将启动运行,助力高赔付风险车辆顺利投保,参与该平台的保险公司将不得拒绝承保。

针对新能源网约车、换电模式车辆等多样化需求,指导意见还提出要研究推出“基础+灵活”的新能源车险组合产品及“车电分离”模式的商业车险产品,以提供更加科学、合理的保障方案。通过“合理调整自主定价系数浮动区间”、“优化商业车险基准费率”等措施,将进一步优化车险供给,使价格与风险更加匹配。

在降低维修使用成本方面,指导意见同样下足了功夫。包括拓宽新能源汽车维修零部件的供应渠道和类型,鼓励新能源汽车企业及动力电池企业通过技术开放,提升动力电池维修的经济性,并支持其自营或授权网络销售“三电系统”配件等,旨在打破新能源车维修领域的壁垒,从而降低保险赔付成本。

同时,指导意见还倡导探索建立保险车型风险分级制度,综合考虑低速碰撞测试结果、易损零部件价格、常见维修项目工时等因素,及时优化保险车型分级等级,并将其与商业车险保费挂钩,以实现更为精准的定价。

为确保政策的有效落地,指导意见强调多领域需共同发力。包括建立由四部门组成的常态化联系工作机制,指导多家单位建立数据共享机制,依法依规开展新能源汽车相关数据共享;以及由中国汽车工业协会牵头,加快构建完善新能源汽车零部件生态系统,以降低消费者零部件使用成本。

随着这一系列政策举措的逐步实施,我国新能源车险的高质量发展蓝图已清晰可见。这不仅是对车险综合改革的一次深化,更是对新能源车险保障能力的提升,对消费者权益的更好维护,以及对保险业与新能源汽车产业协调共赢的有力推动。

京公网安备 11011402013531号

京公网安备 11011402013531号