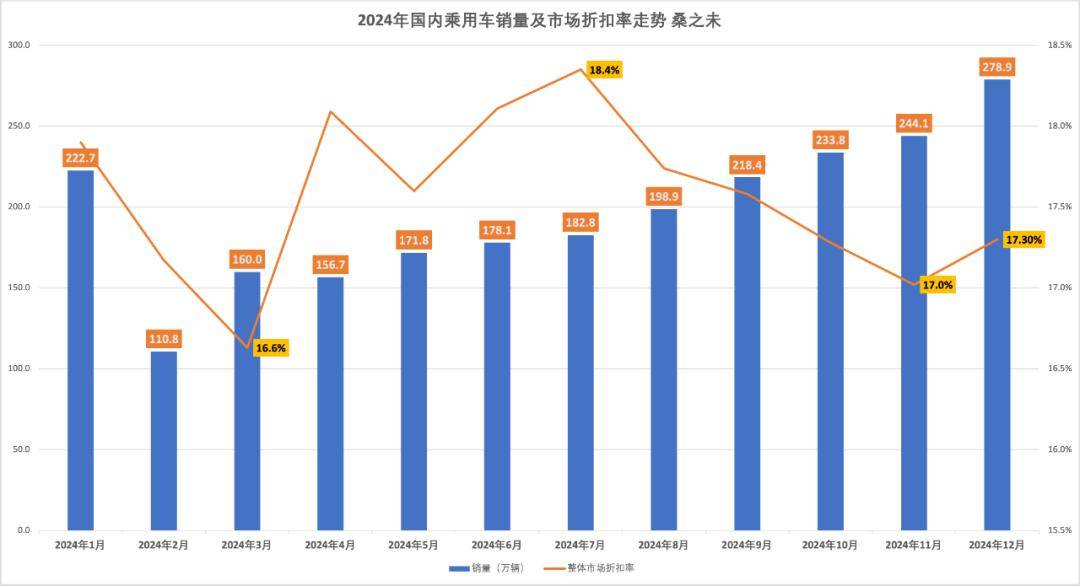

根据最新发布的市场分析报告,2024年中国乘用车市场呈现出显著的增长态势。数据显示,全年乘用车上险销量达到2357万辆,同比增长8.7%,新增车辆达到188万辆。与此同时,乘用车经销商零售总额达到4.8万亿元,同比增长2.1%。然而,乘用车成交价却同比下跌1.3万元,市场折扣率也下滑至17.6%,同比下降1.9个百分点。若以2023年的折扣水平计算,2024年的价格战导致乘用车零售市场损失了约1956亿元。

报告指出,尽管市场整体销量增长,但车企和经销商面临的价格压力不容忽视。2024年,国内乘用车市场共有94家车企/品牌,拥有约3.3万家4S店以及其他服务网点2.5万家,合计近5.8万家。然而,这一年里关停退网或移址的网点累计达到1.4万家,新开网点累计1.7万家,显示出汽车流通行业在挑战中保持了一定的增长动力。

在能源类型方面,2024年纯电、插电混和增程车型的市场份额大幅增加,而传统燃油车型的市场份额继续萎缩,首次跌破50%。燃油车销量主要集中在10万元以下、10-15万元和15-20万元三个价格区间,而传统燃油豪华车则集中在25-30万元以及35万元以上价格区间。

纯电动车型方面,市场主要集中在15万元以下和20-30万元两个价格区间。15万元以下车型以性价比为卖点,销量同比增长18.4%;而20-30万元车型则主打智能化,销量同比增长34.4%。然而,在10-15万元、25-30万元和30-35万元三个价格区间,纯电车型的市场份额出现下滑,部分车型因价格战被淘汰出局。

增程车型市场从无到有,销量主要集中在10-15万元、20-35万元和40万元以上三个价格区间。其中,10-15万元区间以长安系深蓝汽车、启源汽车和零跑汽车为主,20-35万元区间则以理想汽车、问界、阿维塔和岚图等品牌为主。预计2025年,随着新车型的加入,增程混动赛道将更加拥挤。

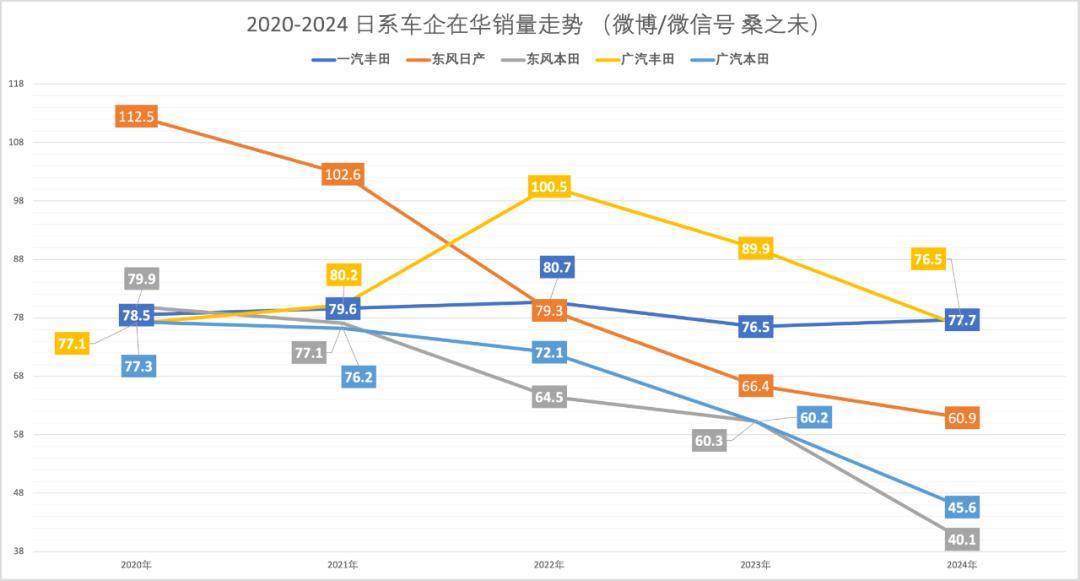

在合资与自主品牌的竞争中,自主品牌车企在2024年销售了1278万辆新车,同比增长30%,市场份额达到54.2%,完全超越了合资车企。合资车企销量同比下滑9.6%,市场份额降至40.3%,创历史新低。其中,德系车企销量最多,但同比下滑5.8%;日系车企销量下滑最为严重,同比下滑15.4%。

豪华车市场方面,2024年销售了345万辆新车,同比下滑7.8%,市场份额为14.6%。传统豪华品牌(不含特斯拉)销售279万辆,同比下滑11%。成交均价超过30万元的车型销售258万辆,同比下滑18.2%。豪华车市场整体成交均价为37万元,同比下滑2.8万元,市场平均折扣率为20.7%。

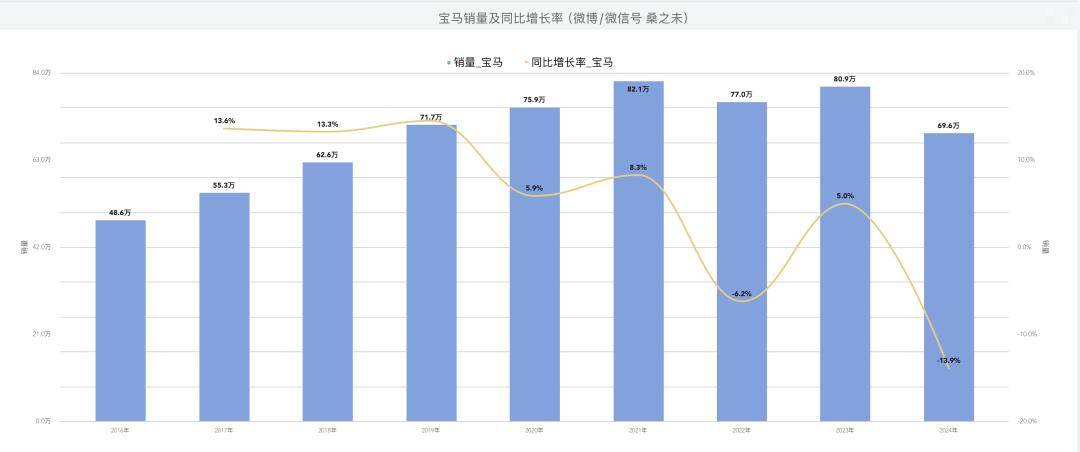

在具体品牌表现上,奔驰、宝马和奥迪等豪华品牌均面临不同程度的挑战。奔驰在华销售70.2万辆新车,同比下滑7.3%,但得益于对经销商的补贴,经销商盈利能力相对较好。宝马销售69.6万辆新车,同比下滑13.9%,对经销商补贴力度较大,但整体市场表现仍显疲态。奥迪销售66万辆新车,同比下滑5.8%,通过优化经销商网络和提升运营质量,努力稳定市场地位。

京公网安备 11011402013531号

京公网安备 11011402013531号