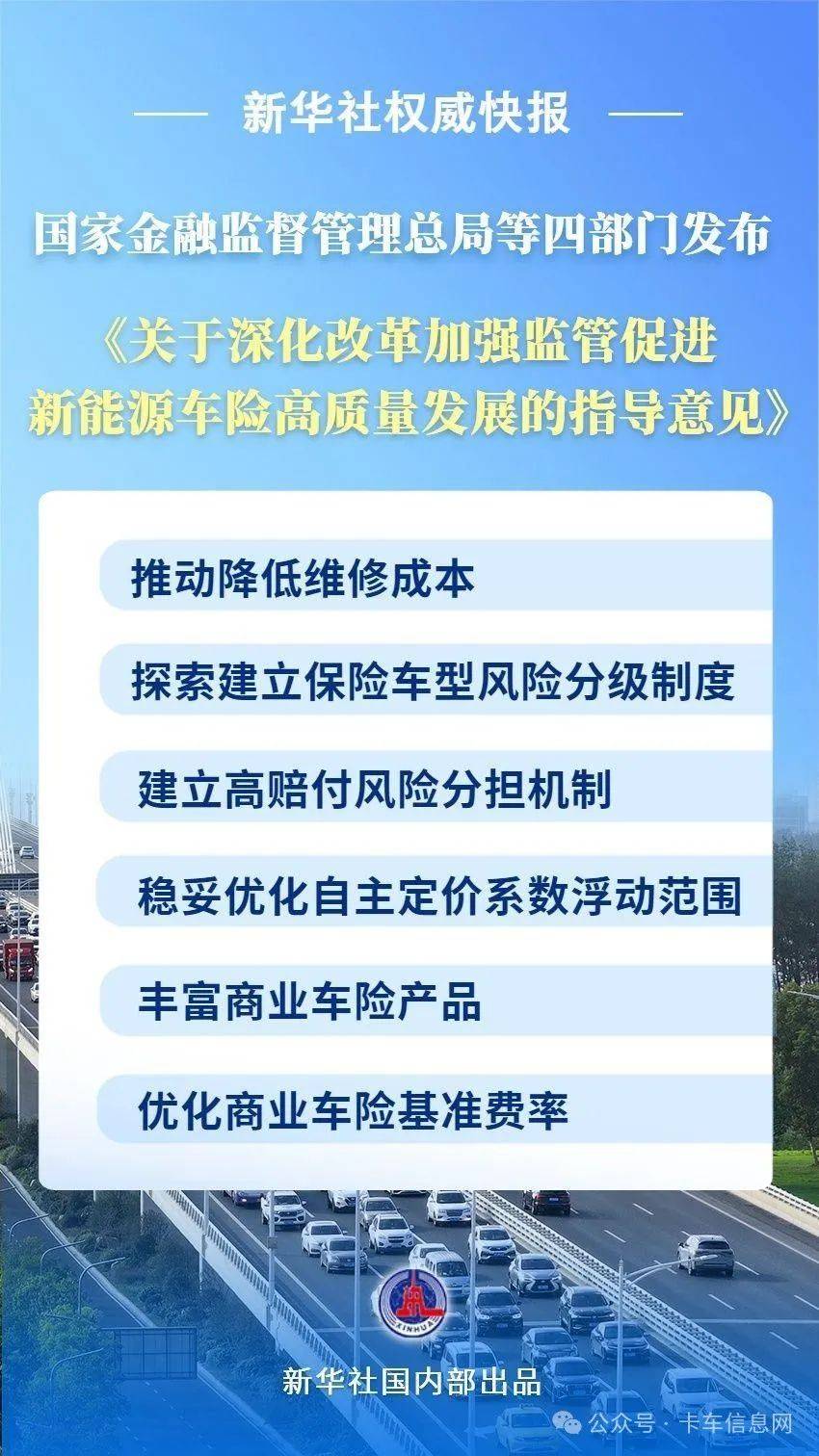

本文关键词:汽车零售|市占率|销量|成交均价

更多报告可通过公众号底部菜单「月度报告」获取

* 本文采用上险月数据口径

作者 中国汽车流通协会专家委员会成员

图:2024年国内乘用车销量及市场折扣率

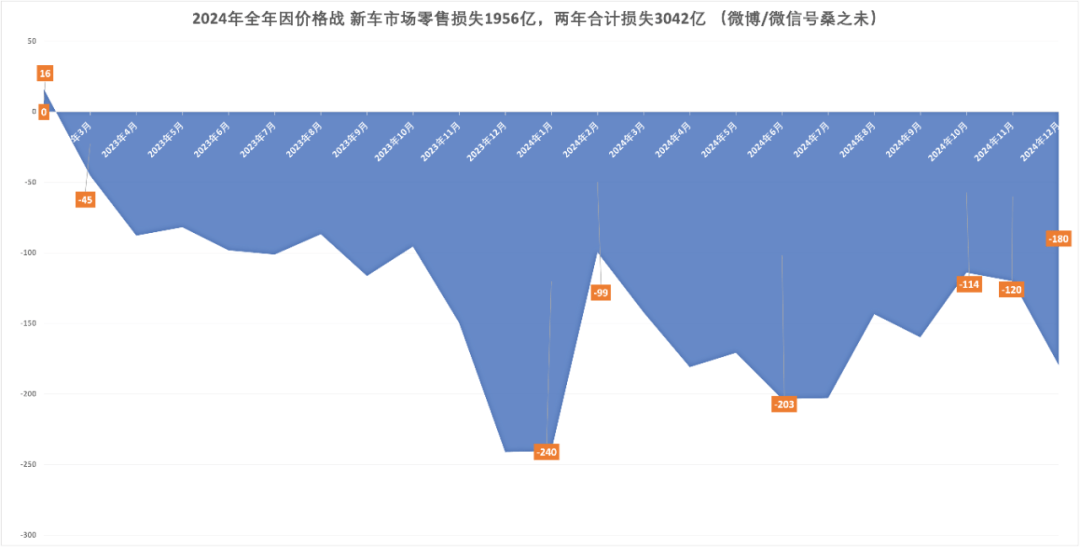

2024年,国内乘用车上险销量为2357万辆,同比增长8.7%,新增188万辆新车;笔者统计的数据显示,2024年乘用车经销商零售总额达4.8万亿,同比增长2.1%;乘用车成交价为20.4万元,同比下跌1.3万元,市场折扣率为17.6%,同比下滑1.9个点,如果以2023年折扣水平计算,2024年价格战导致乘用车零售市场损失1956亿元。(注:以上营收损失仅以2023年折扣作为基数进行估算,并不代表真正发生的营收损失,具体数据以车企和经销商实际经营业绩为准)

图:2024年全年因价格战新车损失情况

2024年,笔者统计数据显示,94家车企/品牌截至2024年末共计拥有3.3万家4S店,另外品牌二网/展厅/服务网点等其他网点共计2.5万家,两者合计近5.8万家网点。2024年经销商关停退网/移址的网点累计有1.4万家,新开网点累计有1.7万家,汽车流通行业的销售网点保持正增长。

图:2016-2024年汽油、纯电、插电混、增程销量走势

图:2024年汽油、纯电、插电、增程各燃料类型汽车销量及份额对比

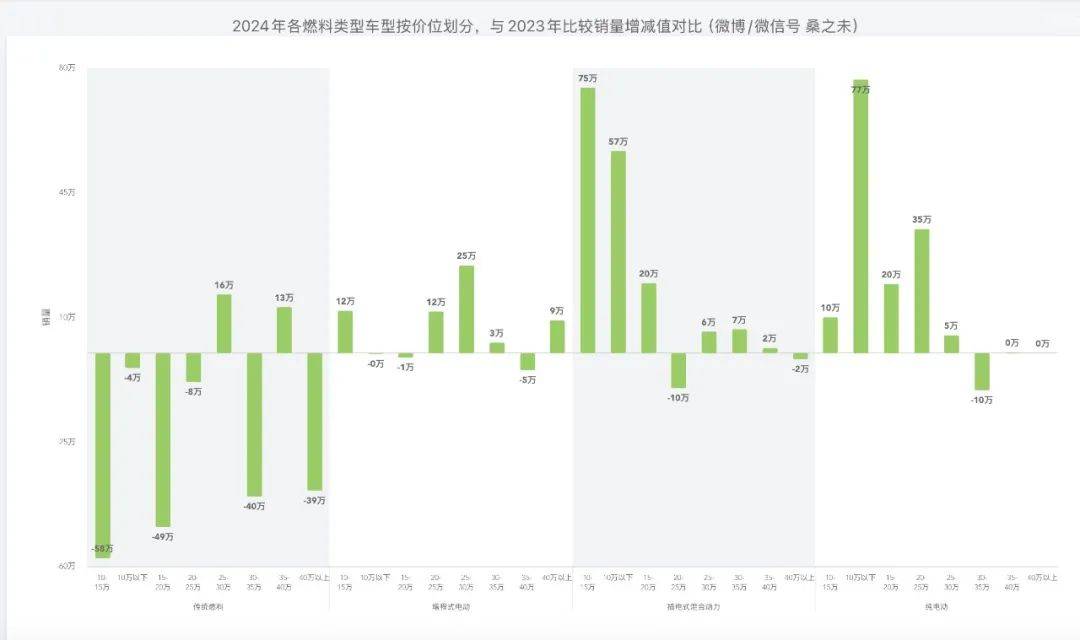

2024年纯电、插电混、增程份额大幅增加,传统燃油车型份额继续萎缩

2024年燃油车份额继续下跌,首次跌破50%。燃油车销量主要集中在10万元以下、10-15万元、15-20万元三个区间,传统燃油豪华车销量主要集中在25-30万元以及35万元以上。

20万元以下市场销量波动如此之大是汽车动力构成由纯燃油车型向使用成本更低的油电混动车型转移所致,另外国家对新能源车补贴(包含购置减免)以及2023年、2024年国家置换补贴和地方政府汽车消费补贴,对油车和新能源车采取差异化补贴方式,大大降低了消费者选择新能源车的购置成本,买车便宜,用车便宜,极大刺激了新能源车,特别是低价位新能源车的销售。

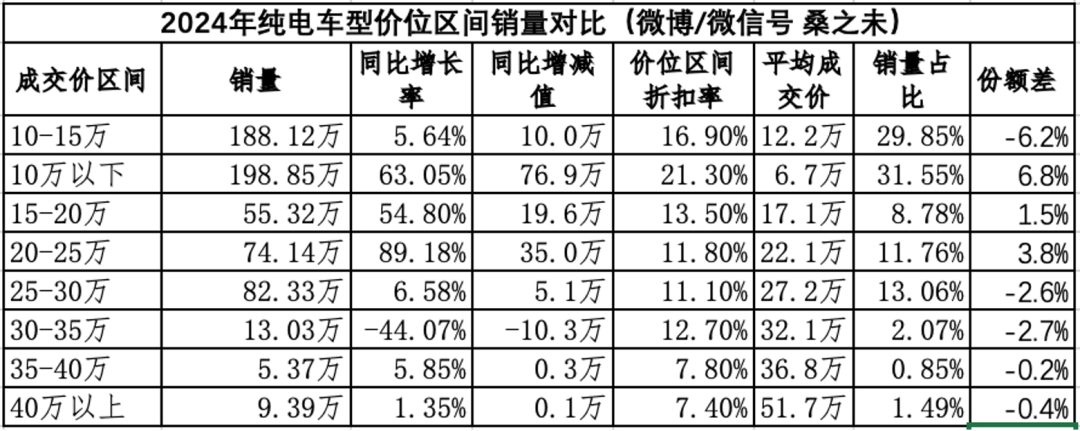

图:2024年纯电车型价位区间销量对比

价格战致三段价位区间的纯电车型销量下滑

2024年,国内纯电新能源车型主要集中在两个价位区间,一个是15万价位区间以下,以性价比为卖点,总体销量规模在387万左右,与2023年比较新增87万台,同比增长18.4%;另一个是20-30万区间,主要以智能化为卖点,总体销量规模在156万左右,与2023年比较新增40万台,同比增长34.4%。

2024年纯电车型在10-15万,25-30万、30-35万三个价位区间,市场份额下滑,分别下滑6.2个点、2.6个点、2.7个点,由于价格战,导致新车成交均价向下一价位区间下移,部分车型被淘汰出局。

2024年新年过后比亚迪降价后,对15万价位区间以下的纯电车型影响较大,其中10-15万元价位区间,2023年有103款车型,2024年有111款车型参与竞争,比亚迪、埃安、欧拉、集合、哪吒、北京汽车等车企部分车型成交价格下探至下一价格区间,部分车型被淘汰出局。

2024年20-30万区间纯电车型销量主要来自上一价格区间的销量下移,其中30-35万元区间在2024年销量份额和销量规模双下沉,2024年这一区间有42款车型参与竞争,销量减少了10万辆; 25-30万价格区间的model3、宝马i3、比亚迪唐EV以及 30-35万价格区间的极氪001、小鹏G9、宝马iX3、蔚来ES6等车型销量下移,这两个区间份额同时下跌,这也对2024年上市的一些新车定价产生一定的影响,智界S7、小米SU7等新车型定价也同时下探。

2025年,15万价位区间纯电车型成交价格将会向10万元左右靠拢,20-30万元区间的纯电车型随竞争的加剧,将会向20万元左右靠拢。纯电车型之间的价格竞争还远远没有结束,各家车企也需要忍受短时期无法盈利的现实。

增程车型形成低中高三段式发展

增程车型市场从无到有,销量主要集中在三个价位区间, 10-15万价格区间主要以长安系的深蓝汽车、启源汽车以及零跑汽车为主,2023年销量为6.4万辆,2024年销量为18.3万辆,同比增长189%;20-35万元价位区间,主要以理想汽车、问界、阿维塔、岚图等车企销量为主,2023年销量为28.9万辆,2024年销量为68.4万辆,新增39.7万辆,同比增长138%。第三个价位区间是40万元以上,主要以理想、问界销量为主,2024年销量为21万辆,同比增长80%。2025年随新车型的加入,增程混动赛道将较为拥挤,25-35万元价位区间的车型将会向20-25万价格区间转移,同时也面临纯电20-25万价格区间纯电车型的竞争。

燃油车型主要是混动、纯电车型挑战

从2022年开始自主品牌插电混动产品价格下探到在10-15万元价格区间,并实现了销量突破,从2021年的372台,到2022年的34万台、2023年的70万台、2024年的144万台,而这种突破在2024年复制到了10万元以下价格区间,这对于近两年把销量集中在10万元区间的合资品牌与自主品牌来说,是一个挑战。

图:2024年各燃料类型车型按价位划分销量对比

10万元以下市场

插电混动产品有意复制10-15万元发展路径

10万元以下汽车市场,2024年,插电混动产品首次大批量进入了10万元以下价格区间(2023年这一市场销量仅为0.91万台),并且在2024年销售了57.8万台,同比净增加57万台;其中比亚迪在这个市场中销售了43万台,主要以秦PLUS DM-i、驱逐舰05两款车型为主,五菱销售了7万台,长安启源销售了7.2万,吉利在这个细分市场近销售了0.5万台,没有太多的竞争力。

这一市场2024年燃油车销量为336万台,预计2025年插电混动会进一步扩大销量规模,销量规模小的燃油车型将会逐出这一市场。

图:2024年各燃料类型车型按价位划分,与2023年比较销量增减值对比

传统燃油车与新能源车竞争最大的是10-15万价格区间,燃油车在这个区间销量为354万辆,也是燃油车目前最大的价格区间市场,竞争一直比较激烈,插电混动车型在这个区间销量也是最多的,达到144万辆,这也是纯电销量第二高的价位区间,2024年销量为188万元。

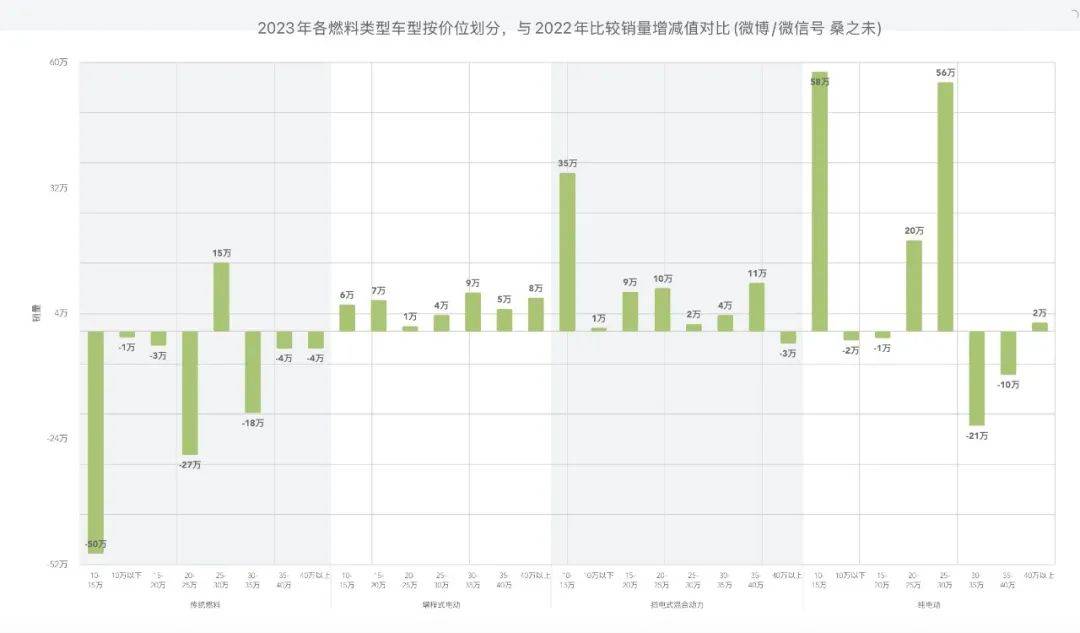

10-15万价位区间,2024年燃油车销量与2023年同期比较减少58万辆,而插电混动新增销量75万辆,替代作用明显。2023年在这一价格区间与2022年比较,插电混动销量增长35万台,纯电车型增长58万台,而燃油车销量下滑50万辆。两年时间这一市场燃油车减少近110万台规模。

图:2023年各燃料类型车型按价位划分,与2022年比较销量增减值对比

10-15万价位区间市场近两年受价格战影响较大,主销车型多以合资紧凑级车型为主,受影响的车企有德系大众、日系丰田、本田、日产、美系别克、雪佛兰、福特等以及自主品牌长安、长城、广汽埃安等,例如朗逸、速腾、轩逸、卡罗拉等产品成交价格下探至10万元以下价格区间,车企只能通过不断下调成交价格,稳定住市场份额。如果想要解决问题,合资车企还需要在混动、纯电车型方面提供有竞争力的产品。

预计2025年,这一市场混动和纯电将会继续扩大这一市场份额,燃油车份额进一步萎缩。

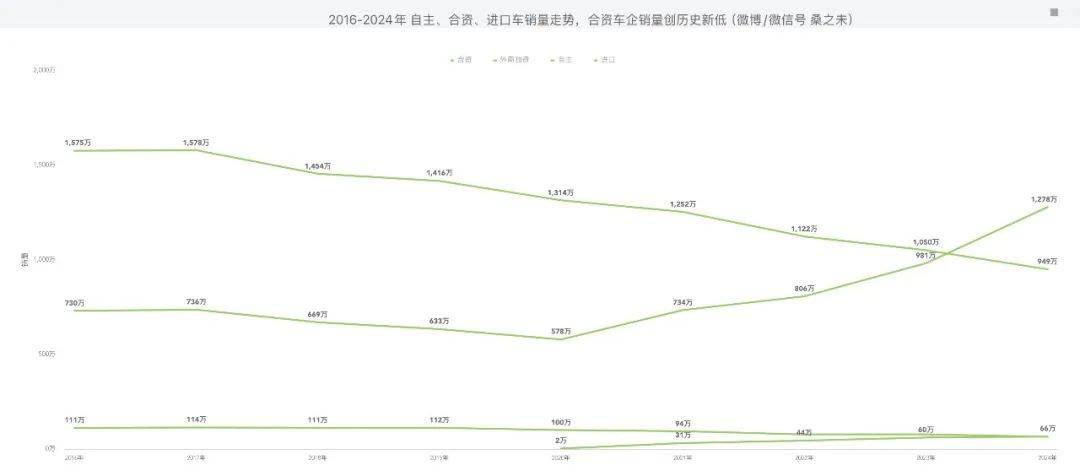

合资车企市场份额创历史新低

2024年,自主品牌车企销售1278万辆新车,同比增长30%,市场份额占54.2%,与去年同期比较新增9个点。合资车企销售949万辆新车,同比下滑9.6%,市场份额为40.3%,与去年同期比较减少8.2个点,创历史新低。

自主品牌车企销量完全超越合资车企是在2024年2月份,在比亚迪发动价格战之后。

图:2016-2024年自主、合资、进口车销量走势

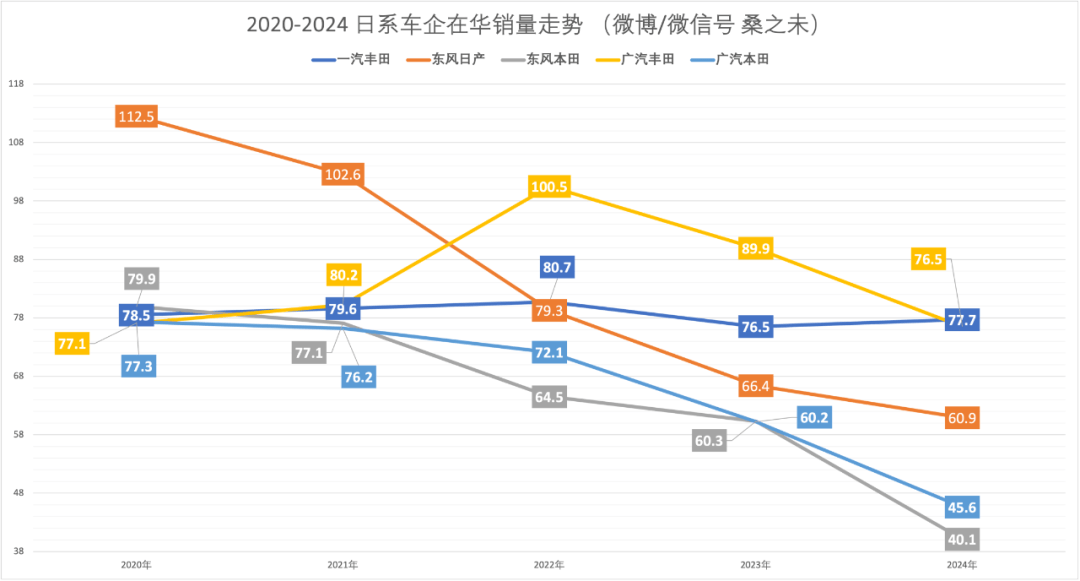

2024年,合资车企中销量最多的是德系车企,在华共计销售410万辆新车,同比下滑5.8%,销量减少25万台;合资车企中销量下滑最多的是日系车企,2024年销售310万辆,同比下滑15.4%,销量减少56万辆;美系销量为78万辆,同比下跌31%,销量减少34万辆。

图:2020-2024日系车企在华销量走势

近几年日系车企丢失的市场份额被自主品牌抢占,日系销量大幅度下滑有众多原因,除了产品方面,管理方面也有很多欠缺。日产原是日系销量最高的品牌,在2021年还年销过百万,如果单纯从日产销售渠道变化角度看,日产品牌被众多投资人抛弃,主要原因是亏损严重,4S店无法正常运营下去,并且投资人对日产未来产品不抱有信心。

截至2024年末,日产在华主要的销量车企东风日产在华4S店数量是673家,二网/展厅等其他销售网点数量是123家,在2022年6月东风日产4S店数量有886家,两年减少213家,东风日产渠道中有比较多集团自营4S店,这部分相对稳定;近两年经销商大规模撤店后,东风日产通过建设投资规模更小的二网/展厅等其他销售网点来弥补。

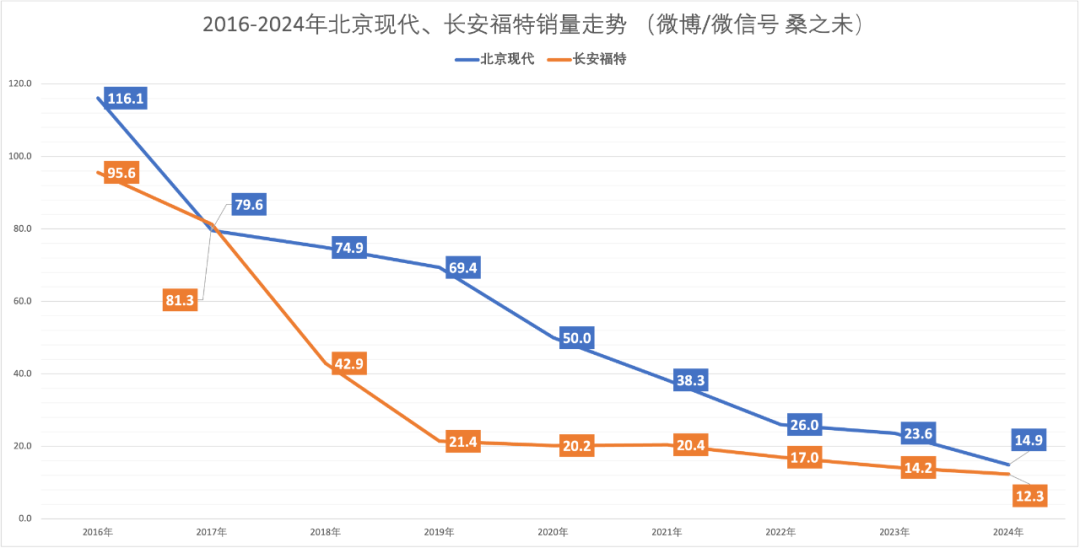

图:2016-2024年北京现代、长安福特销量走势

通过分析过往销量百万级的车企---北京现代和长安福特,长安福特在2017年81万之后一直下跌,没有止住颓势;而北京现代在2019年70万辆规模之后,销量一直下跌,2024年跌入破20万辆;80万台和60万台销量节点对车企来说很重要,车企销量快速下跌,会引发供应链和经销商渠道的崩盘,从而会继续导致销量螺旋式下跌;在销量大规模下跌时间段中,迫切问题是稳定零售渠道,避免经销商大规模退网;这时期,经销商退网会有示范效应,会带动更多的投资人退网,当一个地区退网数量较多时,车企很难发展新的投资人接盘,自己在该地区也会形成空白销售区域,短时间内无法补足。

目前东风日产、广汽本田、东风本田就有这种发展趋势,广汽本田在年初有615家4S店、其他网点223家,到2024年末,4S店有530家,减少85家,其他网点168家,减少55家。东风本田在年初有584家4S店、其他网点83家,到2024年末,4S店有473家,减少111家,其他网点90家,增加7家。广汽本田、东风本田渠道数量的剧烈波动,导致销量的大幅度下滑,2024年广汽本田销售45.6万辆新车,同比下滑24.3%,同比减少14.6万台;东风本田销售40.1万辆新车,同比下滑33.5%,同比减少20.2万台。

2025年本田在两家合资企业中也加速电动化布局和转型,推出两款纯电产品烨P7与烨GT,CR-V预计会扩大电混和插混车型的比例,提升新车智能化水平,不过这些做法还需要市场来验证。

降价带来消费升级

消费者从紧凑级车型向中型、中大型车转移

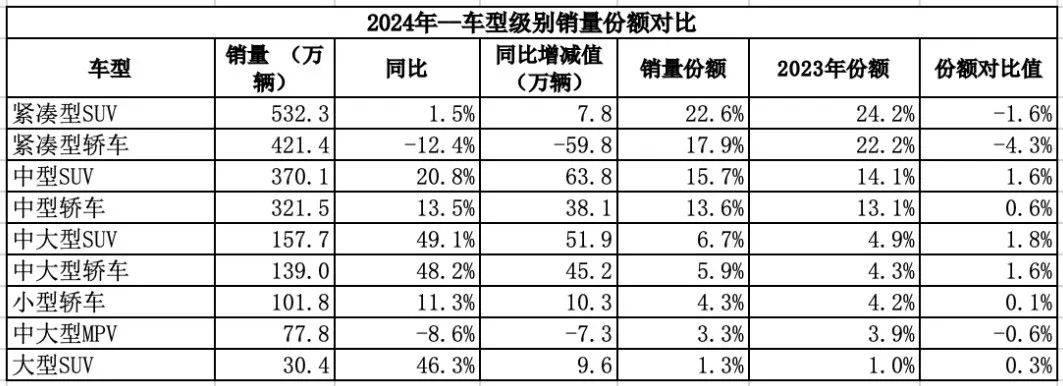

近两年的汽车市场价格战,以及以旧换新和地方消费补贴的推出,降低了购车成本,带动消费者由紧凑级车型向中型、中大型车购买转移。2024年紧凑级车型销量下降近60万辆,份额下跌4.3个点,中型车份额增加2.2个点,中大型份额增加3.4个点。

图:2024年车型级别销量份额对比

自主品牌是消费转移的受益方,在中型轿车、中型SUV、中大型轿车、中大型SUV四个细分市场,分别增长44.2万辆、68.2万辆、54万辆、53.9万辆。德系品牌在中型车市场守住了基本盘,2024年在中型轿车、中型SUV市场分别增长5.5万辆和6.4万辆;日系在这两个细分市场分别下滑8.2万辆和9.7万辆。

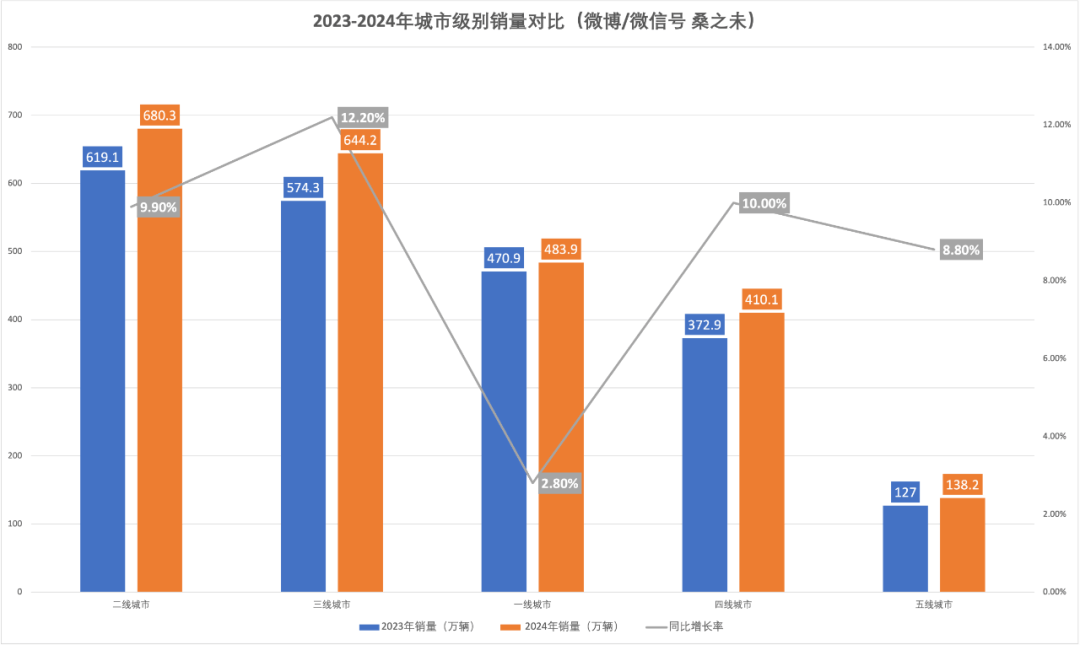

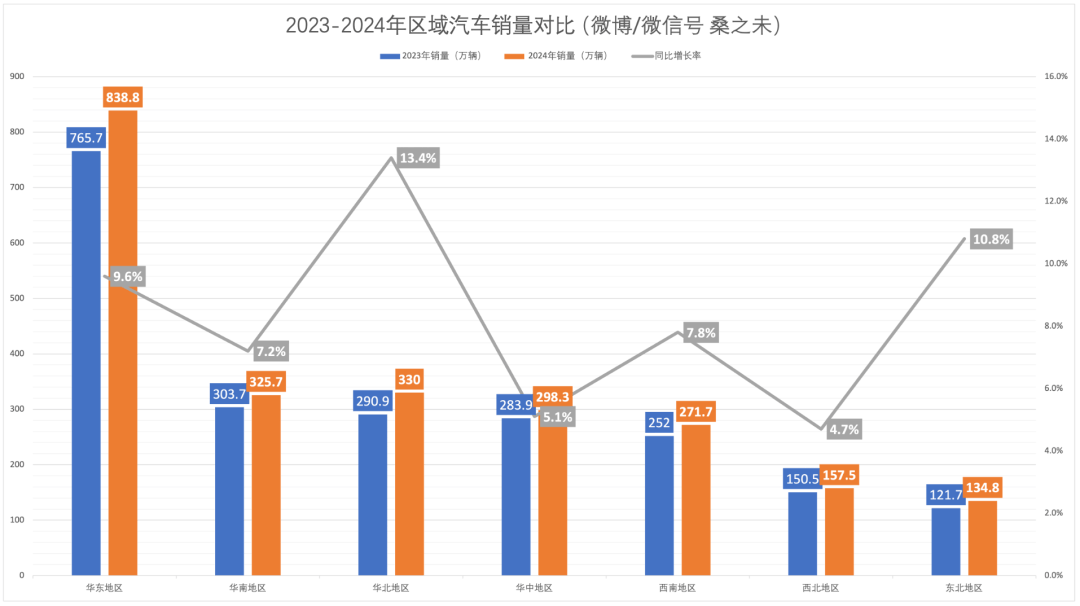

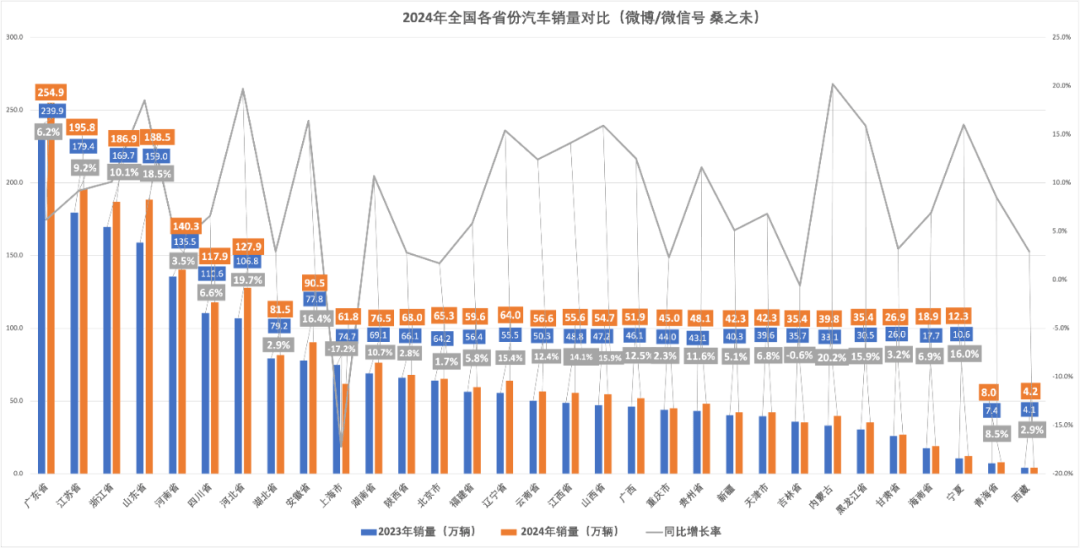

二线、三线、四线城市是国内车市增长的主要来源

2024年,二线、三线、四线城市是国内车市增长的主要来源,华东、华北、东北地区新车销量增长高于其他地区。分省份观察汽车销量,除吉林省、上海市汽车销量是下跌之外,其他地区销量均是正增长,这也说明国家置换补贴和地方促销汽车消费政策效果很显著。

上海汽车市场销量下跌主要是上海对汽车消费政策做了些调整。上海市于2023年12月15日发布了上海市鼓励购买和使用新能源汽车实施办法,针对个人用户、单位用户购车,都推出了一些新举措,这些举措增加了取得上海车牌的难度,使得购车用户规模有所减少,对上海的新车销售起到抑制作用。

图:2023-2024年城市级别销量对比

图:2023、2024年区域汽车销量对比

图:2024年全国各省份汽车销量对比

豪华车

2024年豪华车销售345万辆,同比下滑7.8%,市场份额为14.6%,与去年同期比较减少2.9个点。传统豪华品牌(不含特斯拉)销售279万辆,同比下滑11%,同比减少34万辆。成交均价超过30万元车型销售258万辆,同比下滑18.2%,同比减少57万辆。

2024年豪华车市场全年经销商零售总额达1.28万亿,同比下滑14.2%。2024年豪华品牌市场受经济下行影响以及新能源车的挑战,以及银行“高息高返”的影响,整体市场折扣出现较大幅度的下滑。

2024年豪华车市场整体成交均价为37万元,与2023年比较下跌2.8万元,市场平均折扣率为20.7%,由于银行“高息高返”贯穿全年豪华车销售,不同时期,银行“高息高返”部分提供的折扣在4%-6%不等;虽然豪华车全年折扣均价与2023年比较有大幅度的提升,如果去掉“高息高返”部分的折扣,经销商销售新车折扣率并没有那么多;2025年随银行逐步退出“高息高返”,豪华车新车折扣率有望减少。

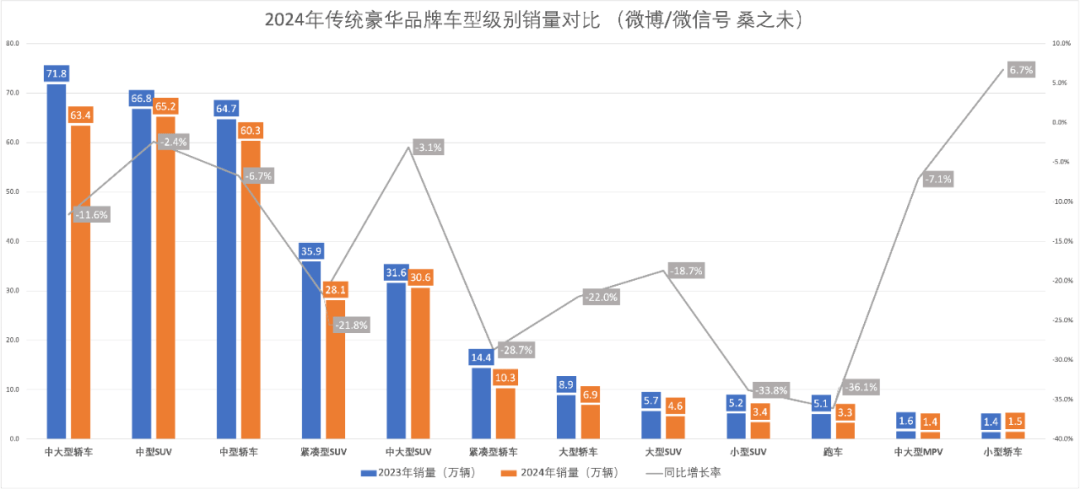

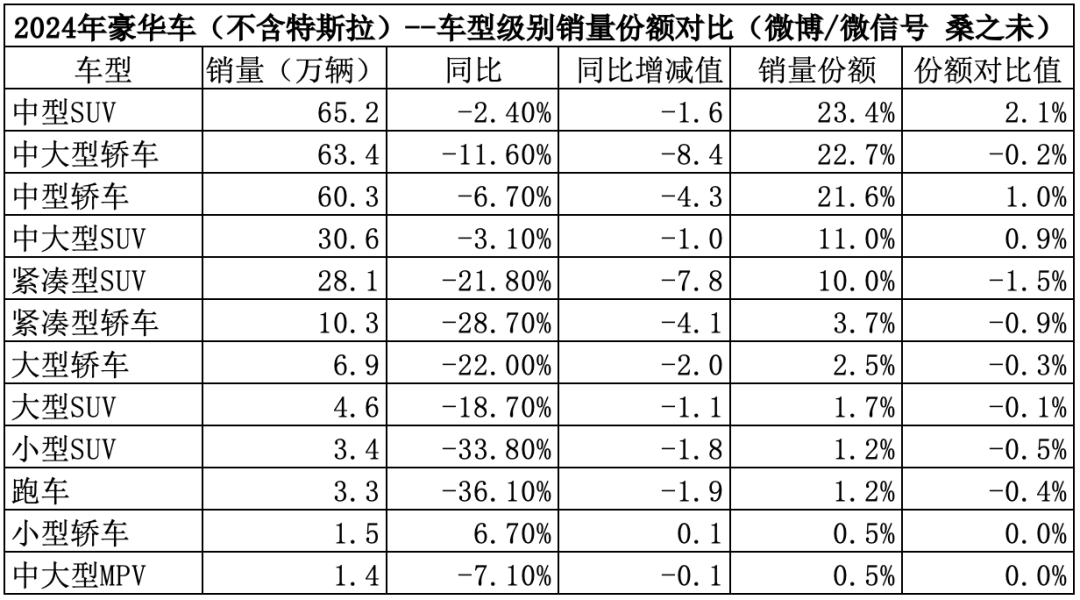

图:2024年传统豪华品牌车型级别销量对比

2024年,豪华品牌中型SUV、中型轿车、中大型轿车销量均超过60万辆,是豪华品牌的主销细分市场。在2024年因受到新势力挑战,豪华品牌的紧凑级细分市场销量出现下滑,受影响的车型有奔驰A级,GLB、宝马1系、宝马X2、林肯冒险家、奥迪Q3、凯迪拉克XT4等。另外,中大型轿车市场销量同比下滑8.4万辆,主要是受宝马5系、奔驰E级、沃尔沃S90等销量减少影响。

图:2024年豪华车(不含特斯拉)车型级别销量份额对比

豪华品牌的车型级别、价位区间销量波动主要是受经济低迷,消费者需求减少,新势力价格竞争等因素影响,在这种情况的影响下,紧凑级别车型市场将会萎缩,一线豪华品牌的紧凑级产品将会抢占二线豪华品牌的市场份额,部分二线豪华品牌的紧凑级产品空间将会逐渐萎缩。此外,豪华品牌也将会推出紧凑级纯电车型来弥补燃油产品空缺的市场份额。2025年豪华品牌中大型轿车细分市场销量有望恢复,奔驰E级、宝马5系等主力车型销量将会进一步增长。

图:2024年成交均价超百万新车销量

2024年,售价超百万新车销售12.8万辆,同比下滑34%,减少6.7万辆。百万级新车市场主要是受经济下行影响较大,经济好转,百万新车销量也会恢复增长。

在百万级市场中,2024年奔驰销售5.1万辆新车,同比下滑30%,市场份额为40%,份额增长2.5%,凸显丰富的产品组合对市场下行的经济状态具有很强的销售韧性。保时捷份额下滑7.1个点,主要是卡宴、帕拉梅拉、Taycan销量销量下滑所致。仰望U8是唯一进入百万级市场的国产车,份额新增4.7个百分点,销量高开低走,年初月销过千,第三四季度月销维持在200台左右,产品生命周期较短。宝马在2024年丢失的份额较多,在百万级市场中,两款主力车型宝马7系、X7销量同比下跌1万辆,部分车型销量因价格下探至百万级以下市场中。

2024年超豪华车市场比较艰难。超豪华车多是订单方式销售,今年新交付的车型多是1、2年前客户预定的,今年销量下跌,估计这里会包含客户弃购车辆,这样将会对经销商产生较大的财务压力。近两年经济下行和价格战进行比较激烈,预计会对未来1-2年超豪华车的销量会产生影响。

经销商综述

2024年,汽车零售市场价格战对经销商利润有比较大的影响,近两年银行业以“高息高返”方式加入汽车零售行业,导致豪华车新车折扣率加大,不过也承担了一部分经销商降价损失;第四季度如果计入衍生收入、售后、“高息高返”佣金收入以及厂家补贴,部分品牌的大部分经销商是不亏损的。

其中奔驰、宝马、奥迪、雷克萨斯都给予经销商额外补贴,补贴后奔驰、奥迪、雷克萨斯经销商ROS能好于其他品牌,宝马、保时捷经销商ROS能为正,不多近几年新建店ROS会差一些。另外有些品牌新车销售GP为正,但经销商ROS为负,主要是原建店标准高,运营成本高,经营是亏损的;不过这些品牌也在逐渐优化网络,帮助经销商活化资产,降低运营成本,也在逐渐改变品牌目前状况。

经销商零售行业是重资产运营,由于过往投资建店,土地和建店规模是一个比较看重的指标,在经济繁荣时间建设了很多大店,大店可以提升品牌和经销商形象,但是到了目前经济发展阶段,大店很难维持运营。

2024年,大多数豪华品牌都开始减少网络数量,优化经销商资产,这个时期鸿蒙智行、问界系开始接手豪华品牌超大面积的4S店。投资人是看到问界M9热销,愿意调整自己的品牌结构。这也意味着新势力品牌向上渗透,进入豪华车领域,如果单靠自己的渠道网络,资源有限,不可能保证多家新势力同时在这个领域成功,有必要争夺原有豪华车经销商渠道资源,为自己的产品背书;同时需要豪华车领域深耕的经销商投资人,帮助其拓展网络和服务好客户。不过经销商投资人也应该看到,单独靠新车销售维持一家大店运营是很难持久的;需要投资人根据消费者需求的变化 ,动态调整其经营的品牌。

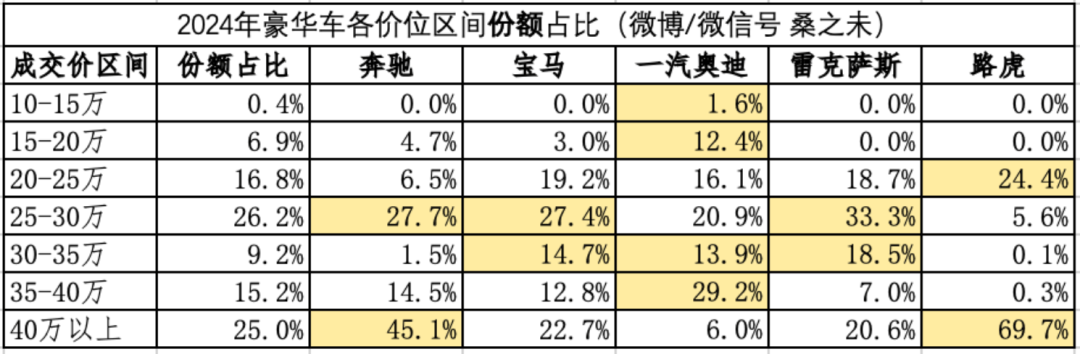

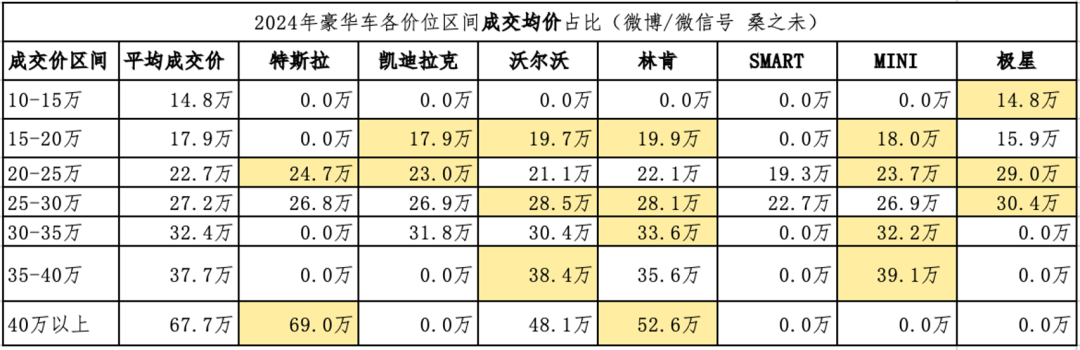

图:2024年豪华车各价位区间份额占比

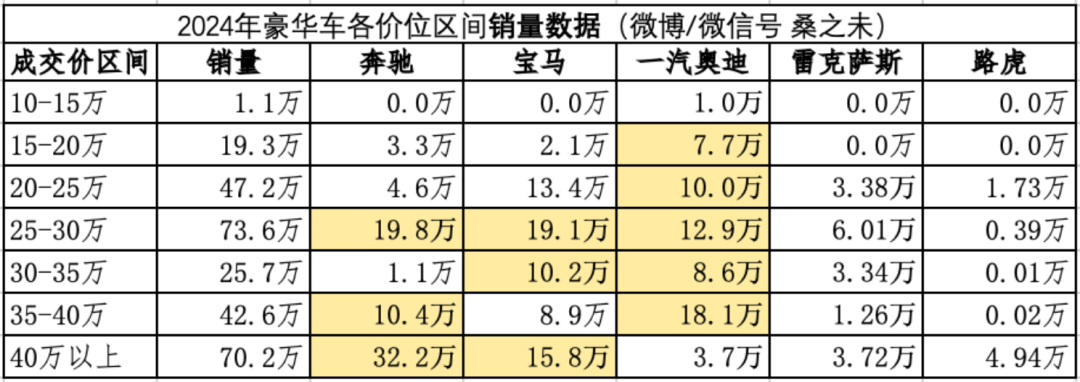

图:2024年豪华车各价位区间销量数据

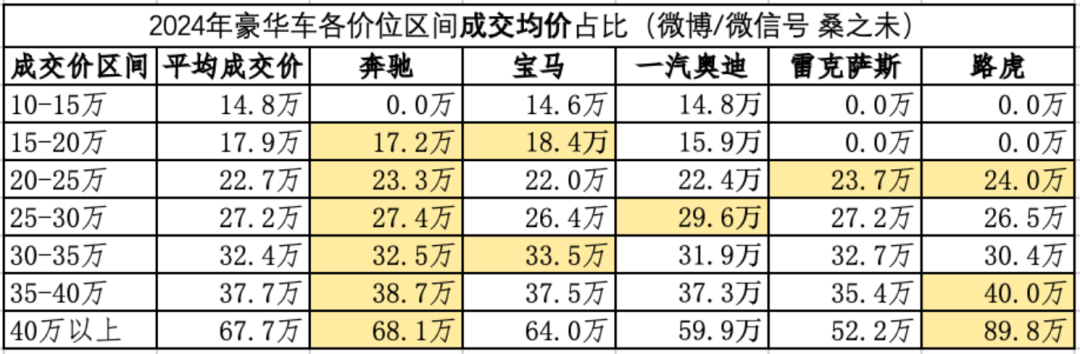

图:2024年豪华车各价位区间成交均价占比

「奔驰」

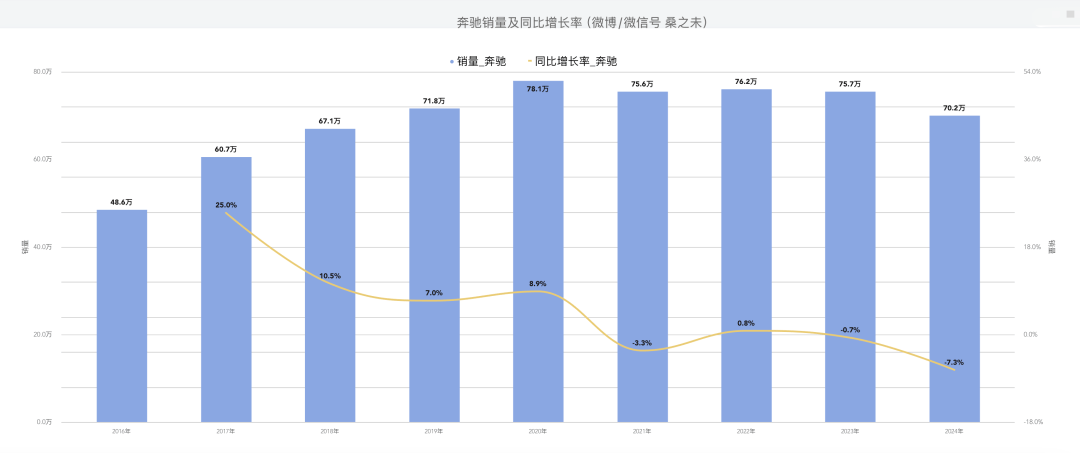

2024年奔驰在华销售70.2万辆新车(如果包含福建奔驰威霆,奔驰共计销售71.4万辆),同比下滑7.3%,其中北京奔驰销售56.4万辆,同比下滑4.2%,进口奔驰销售12.9万辆,同比下滑17.6%。奔驰全年新车销售GP是亏损的,主要是因为价格竞争和银行业“高息高返”使得新车销售折扣率加大,计入奔驰对经销商全年的补贴,经销商ROS能为正,并且好于其他竞争对手;由于厂家补贴、返利等返还给经销商的资金时间太长,对经销商现金流会有一定的压力。而宝马的补贴,用现金方式发放,到账速度较快。

图:奔驰销量及同比增长率

笔者制作了一张表格,按照价位区间划分新车销量、销量份额、新车成交均价。奔驰新车销量主要集中在25-30万、35-40万、40万元以上三个价格区间,奔驰品牌总销量的27.7%、14.5%、45.1%都在这三个价位区间,对应的销量分别是19.8万辆、10.4万辆、32.2万辆;在这三个价位区间,奔驰新车成交均价分别为27.4万元、38.7万元、68.1万元;奔驰新车在销量占比和成交均价方面比高于均值,说明奔驰品牌竞争力比较强。车企、经销商营收规模会高于竞争对手。

图:2024年奔驰车型级别销量

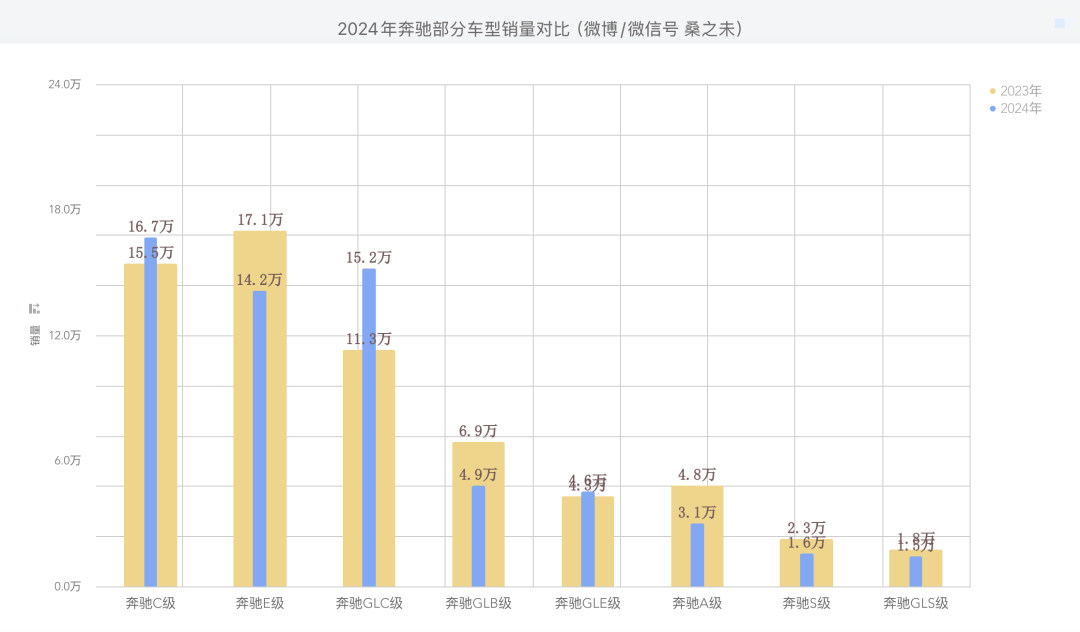

按车型划分,奔驰在中型轿车、中型SUV、中大型SUV三个细分市场销量较多,对应奔驰C级、E级、GLC三款国产车是其销售主力车型;奔驰C级、GLC受市场竞争影响,成交均价均下探到下一个价位区间,并且也带动了新车成交量,奔驰E级是新车换代首个完整年,销量与2023年老款退市车型销量对比,销量少2万台,主要是三四季度控量减少折扣,对其销量有一定的影响,预计2025年销量会继续增长。

2024年奔驰减少了紧凑级车型的销量,这部分车型受新势力挑战,市场竞争激烈,减少这部分新车销售避免更多的亏损。奔驰强化了成交均价40万元以上新车销售,特别是百万级新车销售,与竞争对手进行差异化竞争,并取得不错的销售业绩。

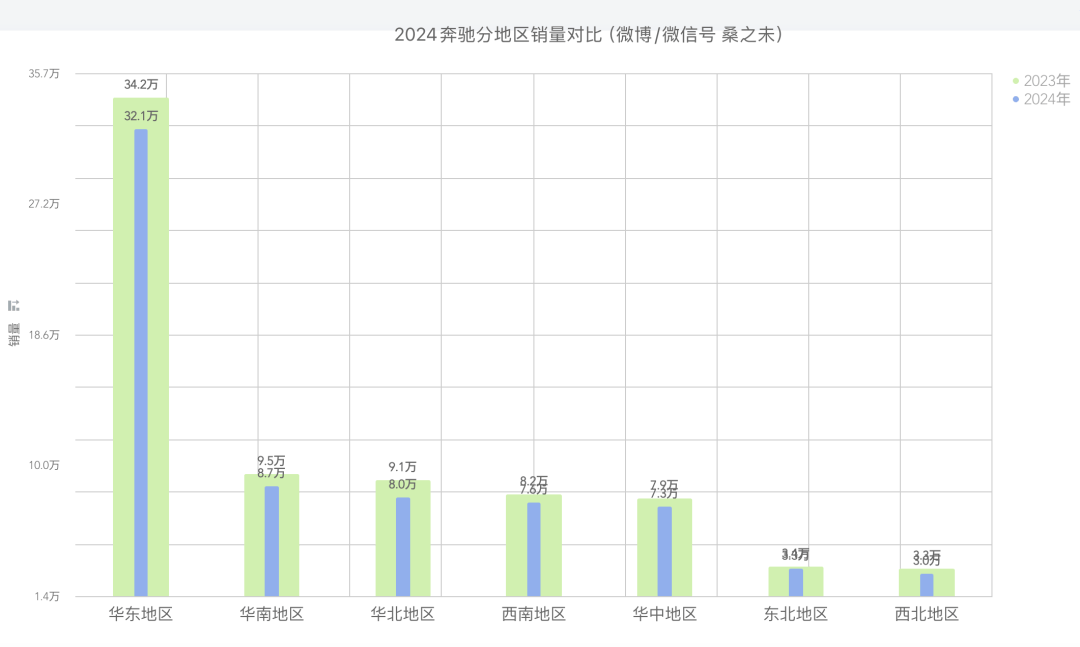

华东地区是国内销量最高的地区,也是新能源车销量增速最快的区域,2024年豪华车在该地区销量同比下跌7.8%,但是新能源车在这个地区销量增长了41%;2024年奔驰在华东市场销量同比下跌了2万台;如果在此地区提升销量,需要推出适合当地消费者需求的纯电车型。

图:2024年奔驰部分车型销量对比

图:2024年奔驰分地区销量对比

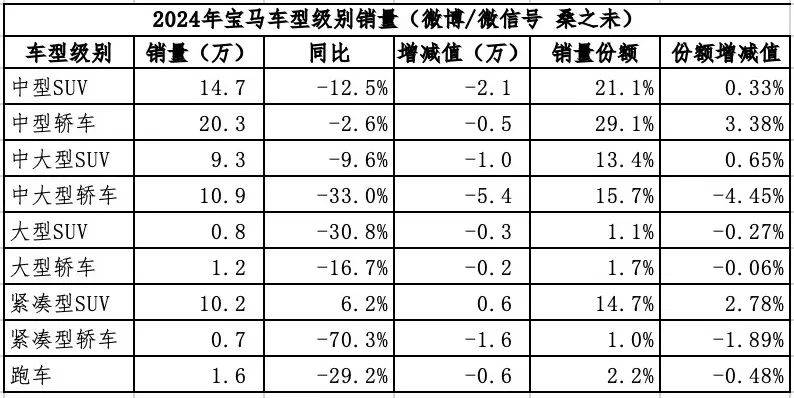

「 宝马」

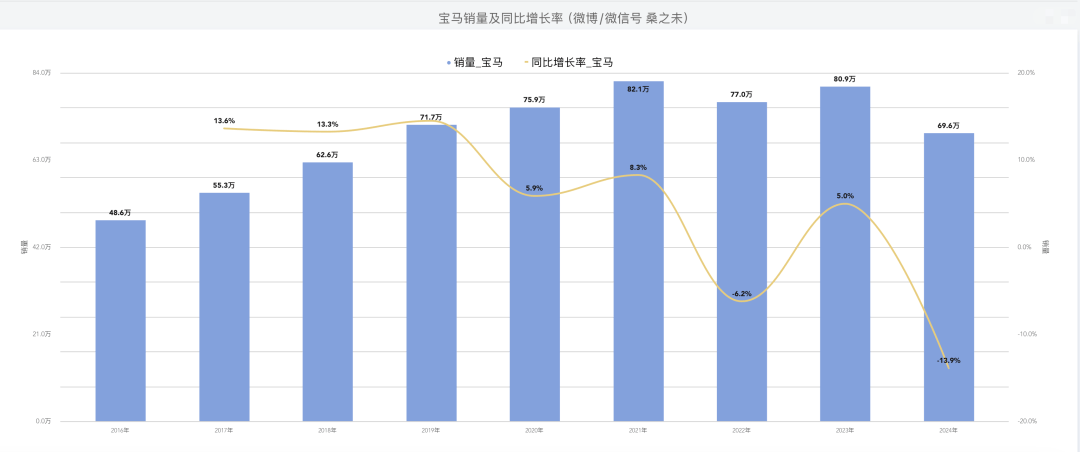

2024年宝马在华销售69.6万辆新车,同比下滑13.9%,其中华晨宝马销售61.3万辆,同比下滑13.1%;MINI销售2万辆新车,同比增长7.7%。2024年宝马对经销商补贴力度较大,第四季度单车补贴近1.9万元,5年以上老店补贴后ROS为正,新店会有一定的亏损。宝马的返利和对经销商补贴,现金发放速度和其他品牌比较较快,可以有效缓解经销商现金流。

2024年,宝马5系换代第一个完整销售年,5系全年销售9.5万辆新车,实际是没有达到预期的;X3将会在2025年销售全新换代车型,2024年销量减少也属正常。2024年宝马纯电车型销售10万辆,同比下滑2%,也达到了预期;2025年,ix3换代之前将会停产,销量重点将会转移到i3、iX1上来。

2024年宝马在华销量低于2019年,是较为困难的一年,主要是被迫卷入价格战和新车型销量不畅。2024年初,宝马全新5系换代,新5系上市新车爬坡期间,央视315对其老款宝马5系进行报道,打乱了新5系的传播节奏,从而影响了新5系的销量爬坡;另外全新设计风格的宝马5系,消费者接受也需要一定的时间,经过一年的时间沉淀,新5系已经逐渐被消费者认同,可以达到月销过万辆。

2024年,宝马在社交媒体上的受到较大的挑战,由于宝马燃油车主销车型和纯电车型与新势力车型处在同一价位区间,不可避免被卷入新势力的价格战和舆论战中,这降低了宝马品牌的美誉度和宝马消费者对品牌的忠诚度,使得新势力更容易转化宝马潜在消费者。不过宝马也通过市场活动来扩大市场声量,2024年11月初,宝马恢复了停办五年的“BMW M 热血嘉年华”活动,2025年宝马“X之旅”活动也将回归。这一系列的市场活动,有助于巩固宝马在豪华车市场领先的地位。

图:宝马销量及同比增长率

图:2024年宝马车型级别销量

2024年,宝马主销价位区间集中在25-30万、40万元以上,销量分别达到19.1万台和15.8万台,主销车型为3系、i3、X3和宝马X5等,在这两个价位区间,成交均价分别为26.4万元和64万元,低于豪华车该价位区间的均值。

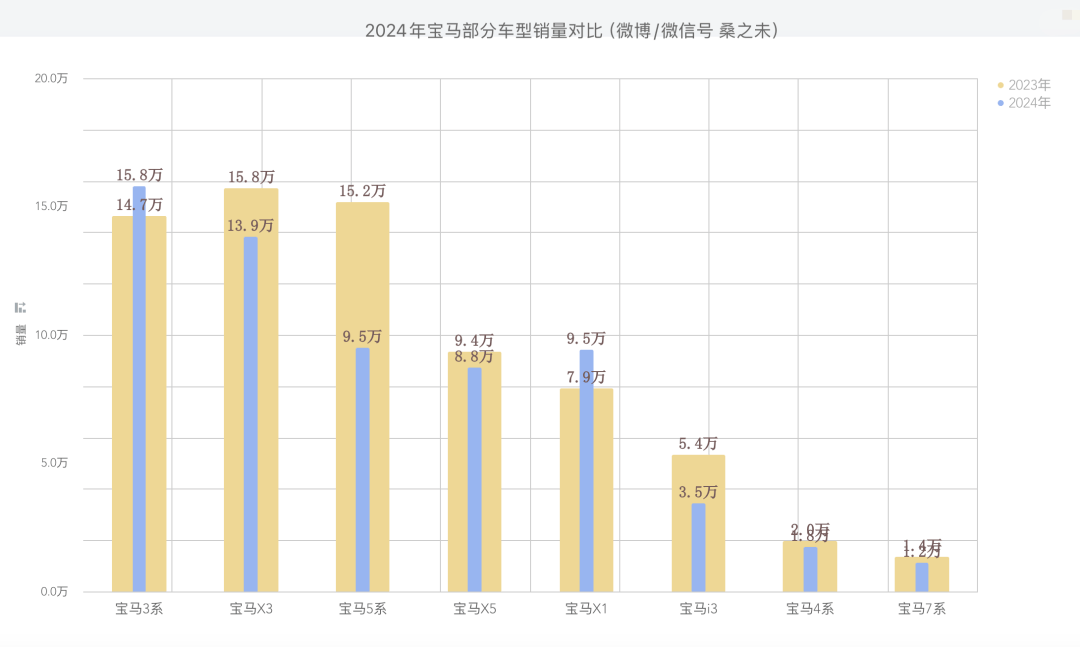

图:2024年宝马部分车型销量对比

图:2024年宝马分地区销量对比

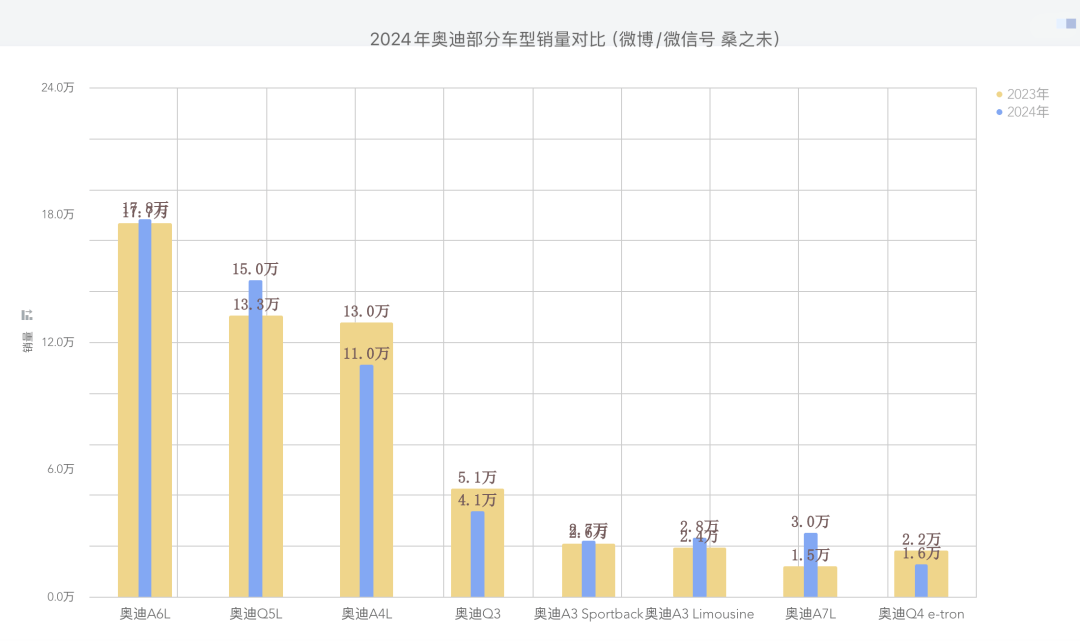

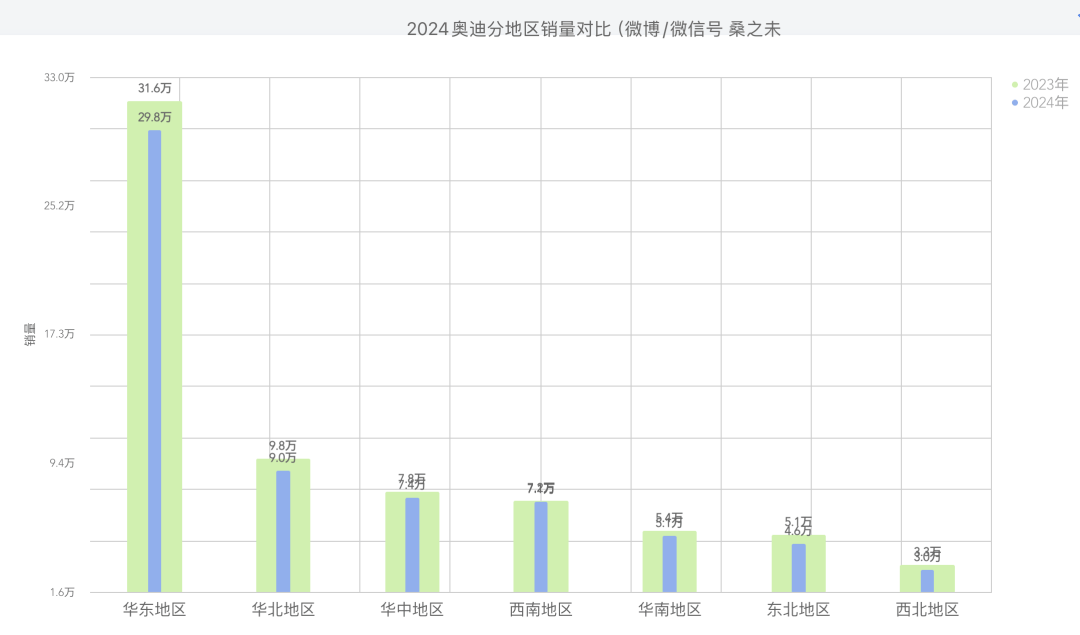

「奥迪」

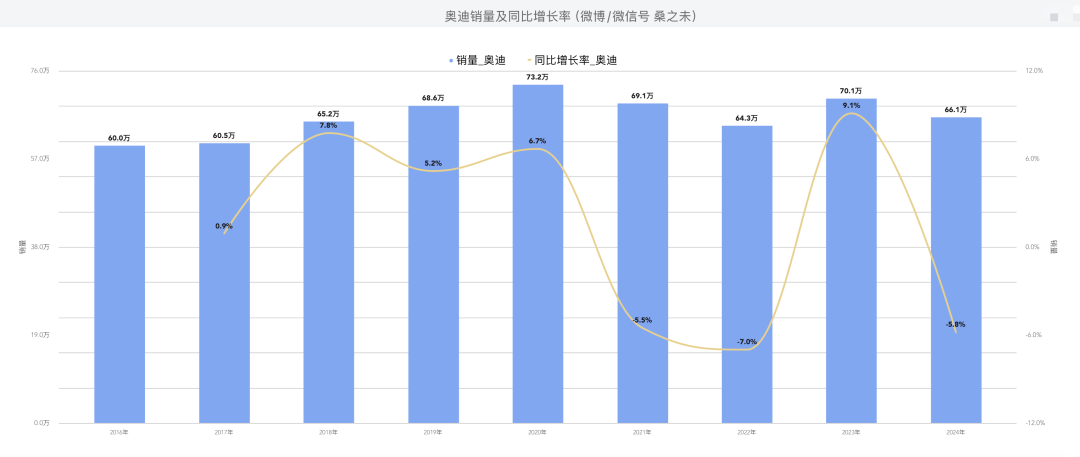

2024年奥迪在华销售66万辆新车,同比下滑5.8%,其中一汽奥迪(含进口车)销售61.9万辆,同比下滑8.6%;上汽奥迪销售4.1万辆,同比增长74%。一汽奥迪经销商在补贴后,经销商ROS能为政策,60%的经销商不亏损。上汽奥迪经销商亏损较多。

2024年奥迪对经销商网络进行优化,重视经销商运营质量,提升经销商盈利能力,通过活化经销商资产,稳定了网络数量和覆盖率。在政策支持方面,一汽奥迪将会通过政策和资源的支持,极力保障头部体量大、跟随度高的经销商盈利;比如在共创奖,超采激励等政策,将会进一步向头部大规模、高贡献经销商倾斜;优势车型授权、新媒体营销等资源,也会向头部经销商倾斜。在降库存方面,一汽奥迪一直在进行有针对性地调整,目前已经有了比较好的成绩,帮助经销商释放资金上的压力。

图:奥迪销量及同比增长率

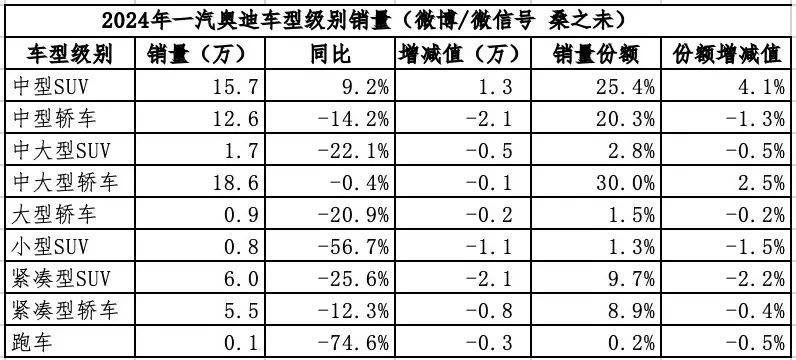

图:2024年一汽奥迪车型级别销量

图:2024年奥迪部分车型销量对比

图:2024年奥迪分地区销量对比

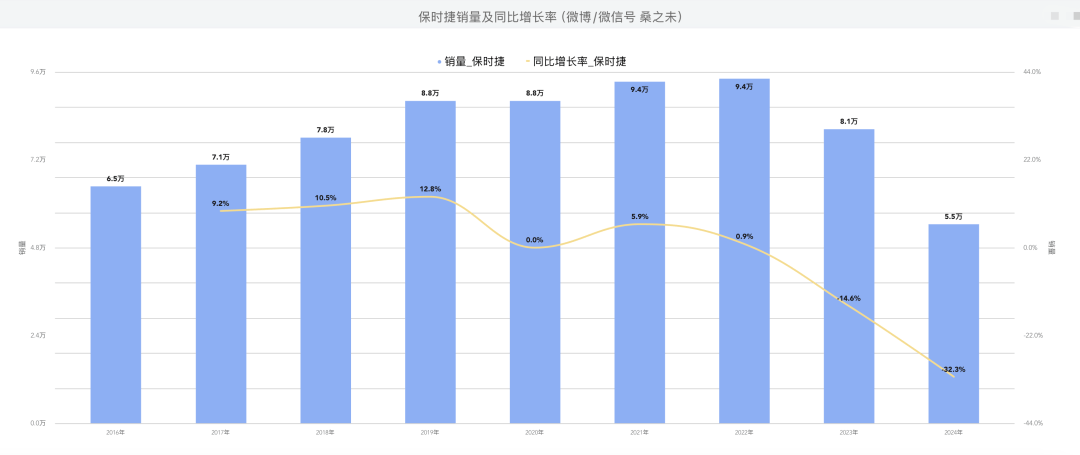

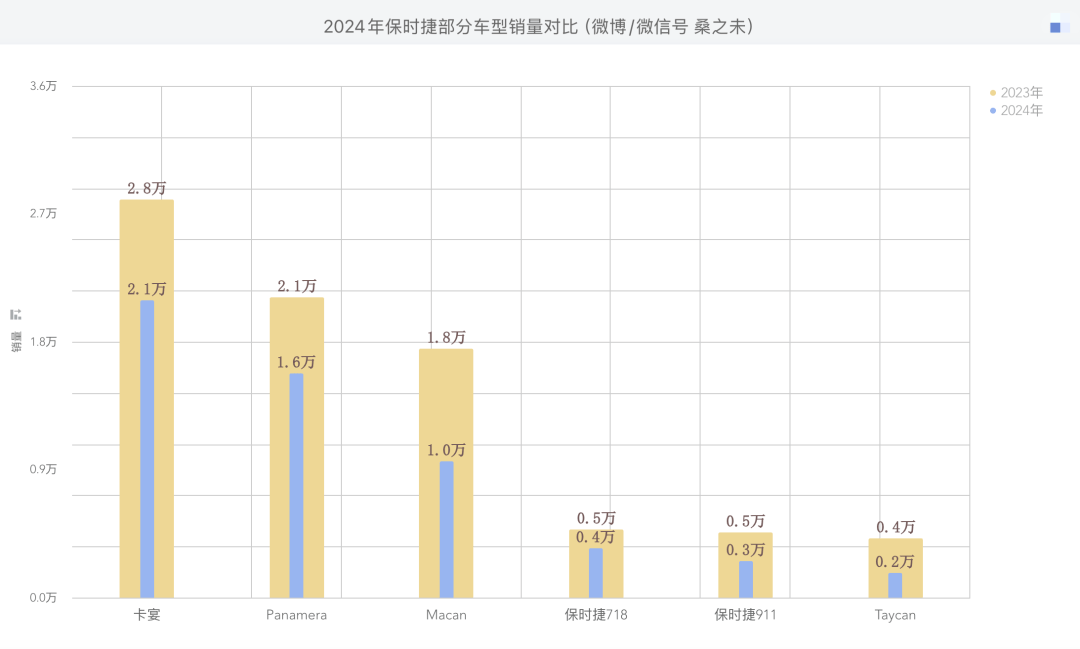

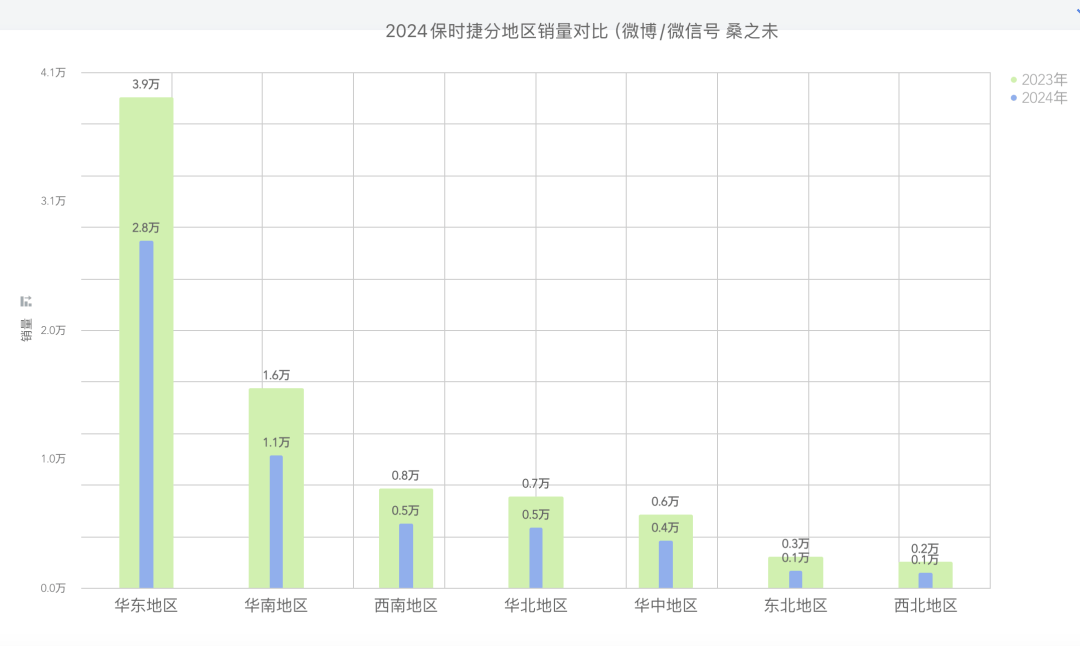

「保时捷」

2024年保时捷在华销售5.45万辆新车,同比下滑32.3%;中国经济下行,市场对百万级新车消费需求降低,这是保时捷面临最大的问题;电动车的竞争,使得电动车成交价不断下移,产品周期也非常短暂;保时捷两款纯电车型定价较高,中国消费者不愿意消费高价格纯电车型,使得保时捷纯电车型销量不断走低。

目前,保时捷网络在150家左右,保时捷计划将在2026年底前缓慢缩减至100家左右(含2S店)。由于客户需求下滑、销量缩减,对经销商网络进行优化已势在必行。预计经过两年的调整,部分城市销量较低的4S店会被降级为2S店;有的店会被取消销售资格,变成售后服务中心。保时捷希望保障合作伙伴在本地市场的盈利能力,并为客户带来保时捷一贯的卓越体验。

图:保时捷销量及同比增长率

图:2024年保时捷部分车型销量对比

图:2024年保时捷分地区销量对比

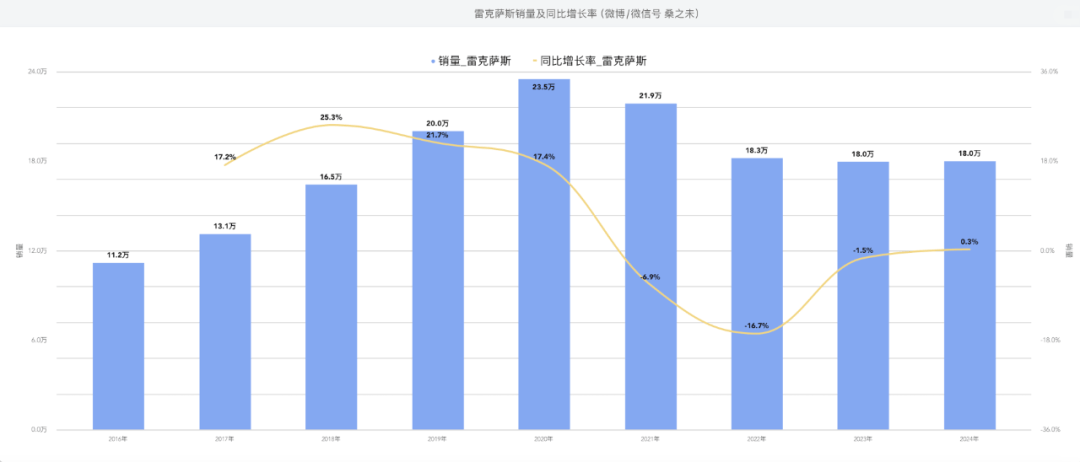

「雷克萨斯」

2024年雷克萨斯在华销售18万辆新车,同比增长0.3%,成为唯一实现同比正增长的进口豪华汽车品牌。自2016年以来,雷克萨斯的销量虽略有起伏,但市占率却持续稳中有升。自2016年10.1%的市场份额提升至2024年28.0%,增长了18个百分点。

雷克萨斯今年也根据经销商经营状况进行了补贴,80%的经销商不亏损,老店能有一个多点的利润,新店相对困难一些。

图:雷克萨斯销量及同比增长率

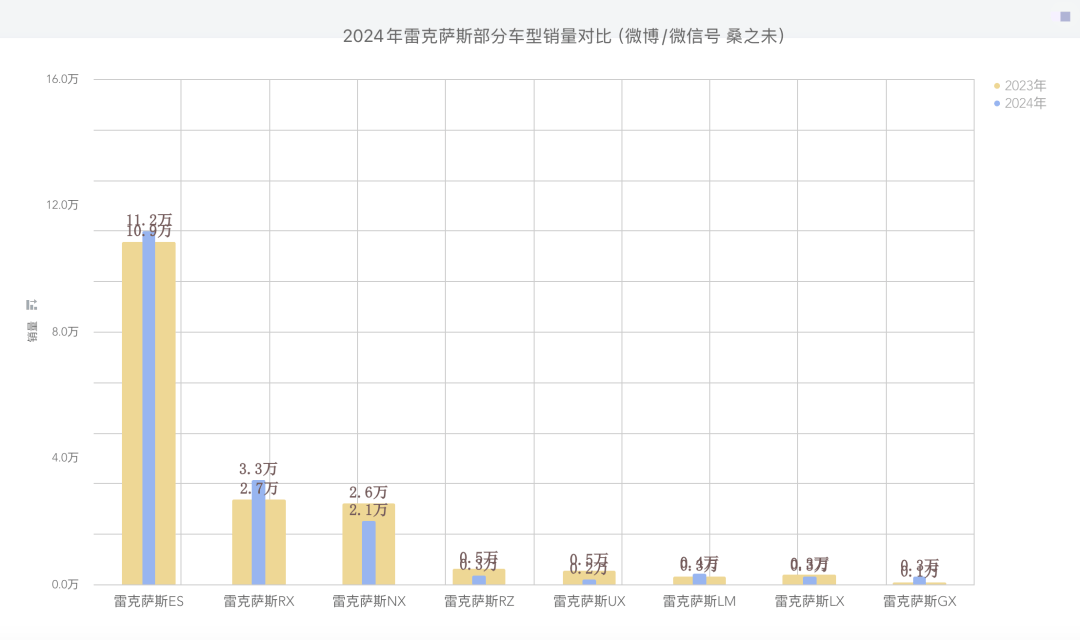

图:2024年雷克萨斯车型级别销量

图:2024年雷克萨斯部分车型销量对比

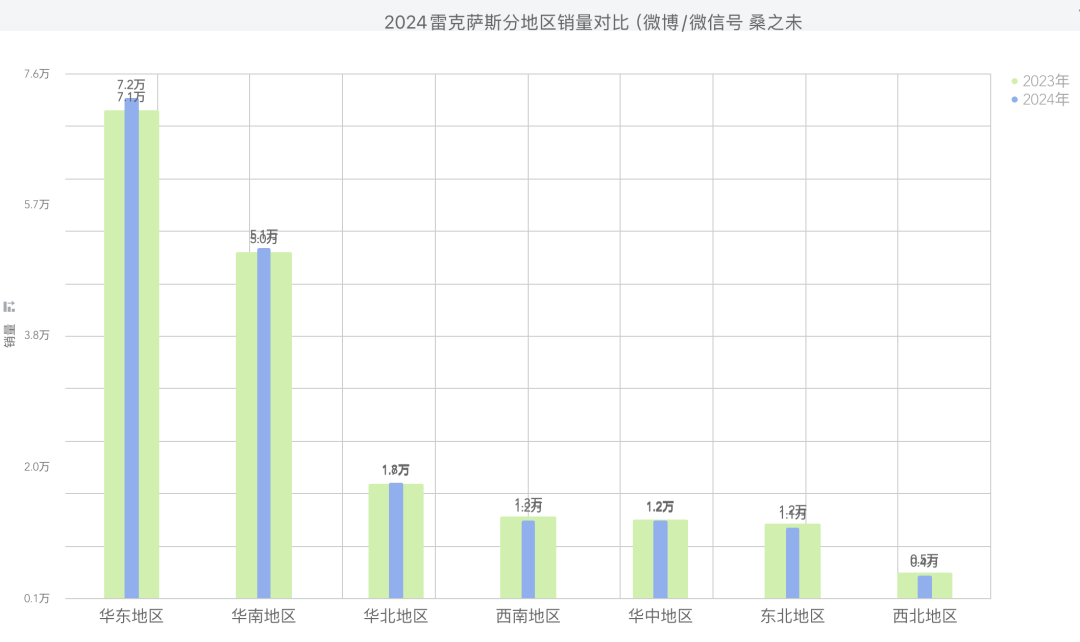

图:2024年雷克萨斯分地区销量对比

图:2024年豪华车各价位区间份额占比

图:2024年豪华车各价位区间销量数据

图:2024年豪华车各价位区间成交均价占比

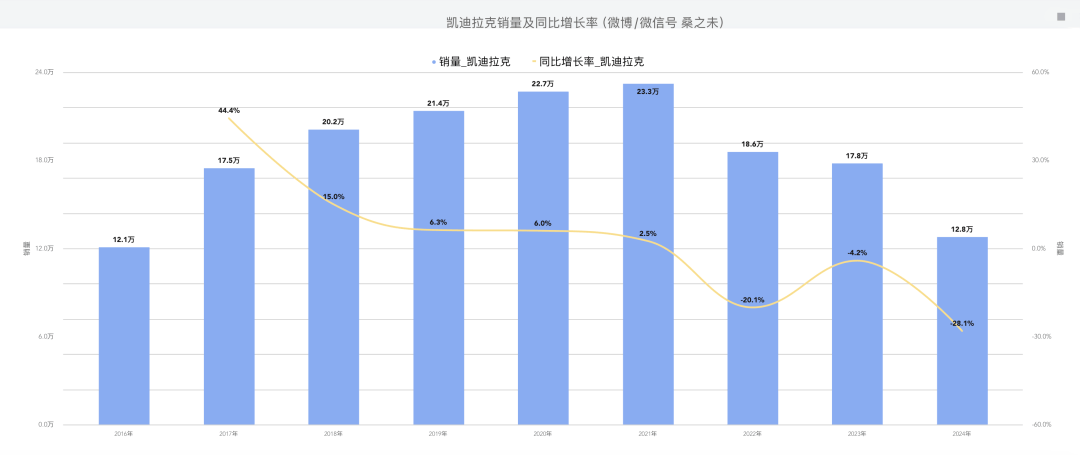

「凯迪拉克」

2024年凯迪拉克在华销售12.8万辆新车,同比下滑28%。2024年第四季度,凯迪拉克发布全新XT5,并推出“一口价”活动,这标志凯迪拉克在华调整产品定价策略,以往高定价,高折扣方式已经走不通了,推出“一口价”活动实际把产品定价,定到新车市场成交价上,或者低于市场价格之下,这样会扩大产品的消费人群,从营销驱动销售转变成以高性价比的产品驱动消费群体。这也是近两年新势力采取的定价策略,并且也广泛受到用户欢迎;不过对于经销商来说,经销商的营销价值变低,经销商变成车企交付中心,具有可替代性。

图:凯迪拉克销量同比增长率

图:2024年凯迪拉克部分车型销量对比

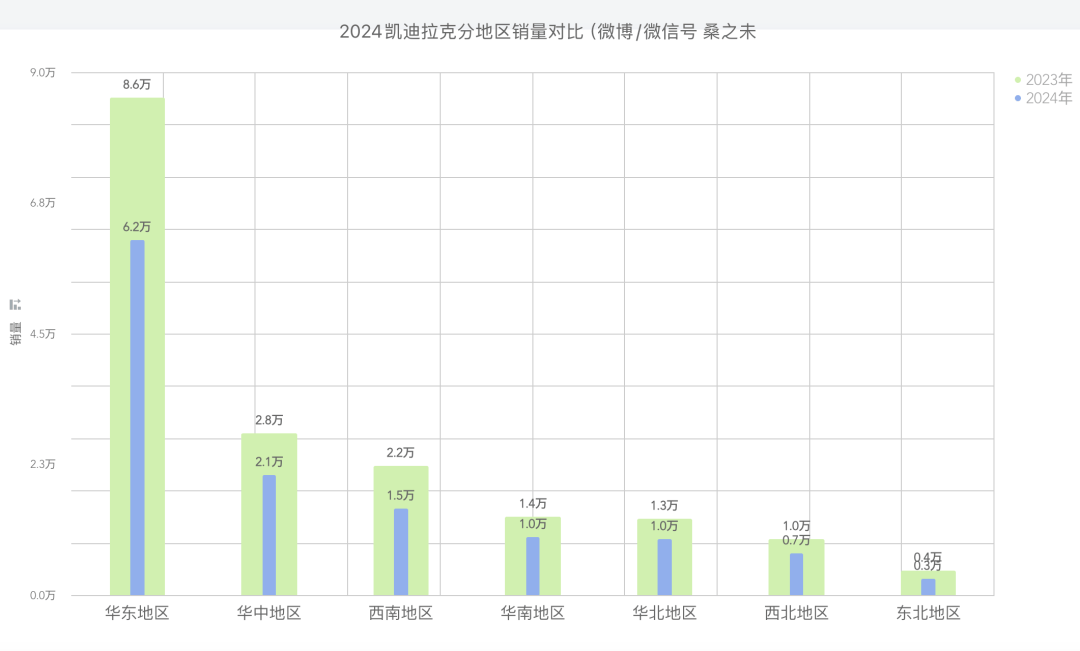

图:2024年凯迪拉克分地区销量对比

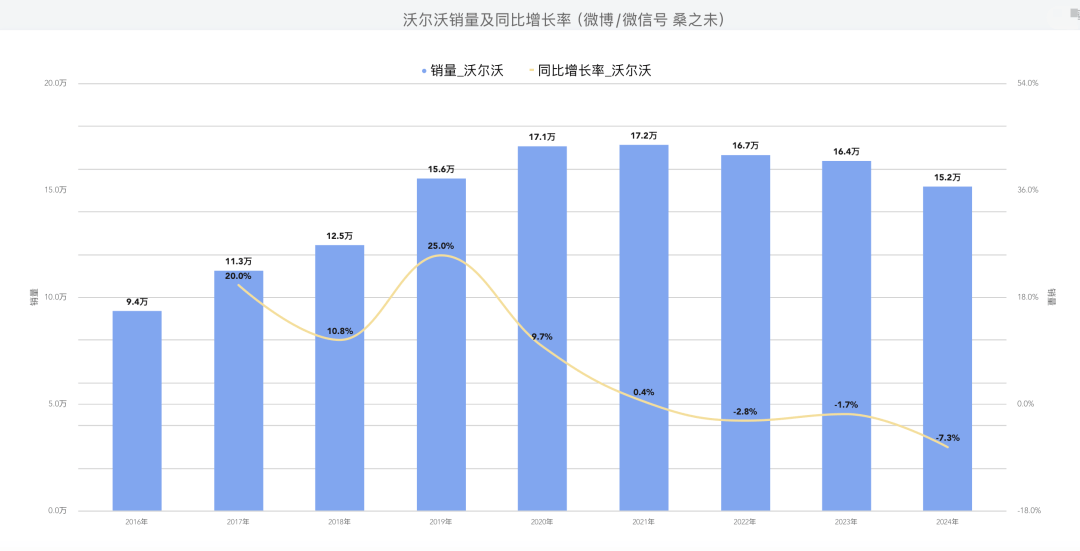

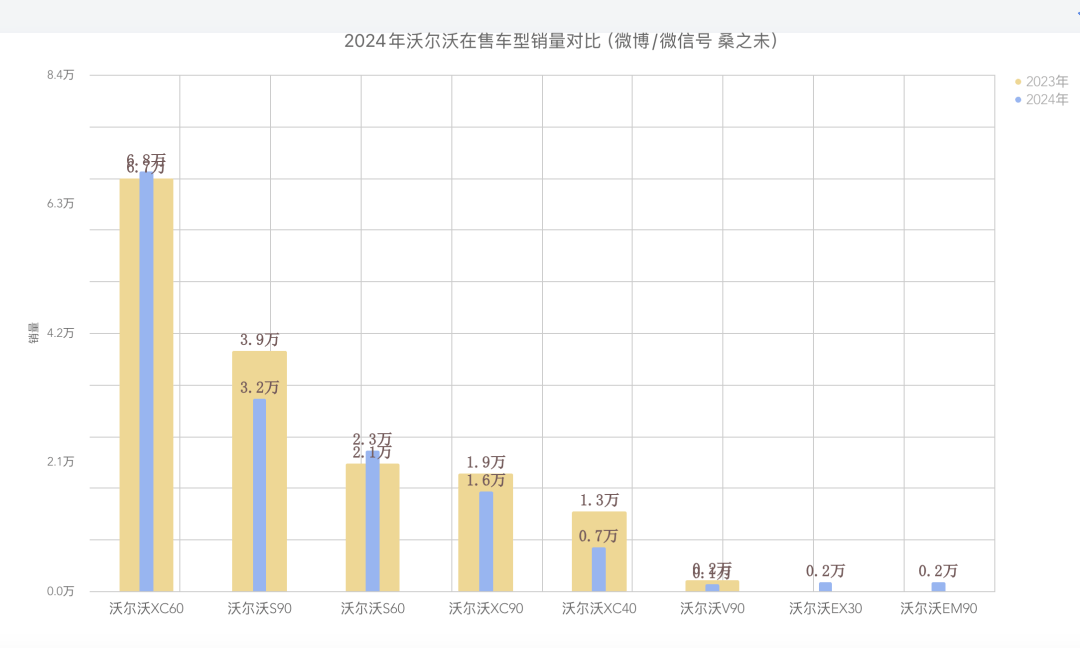

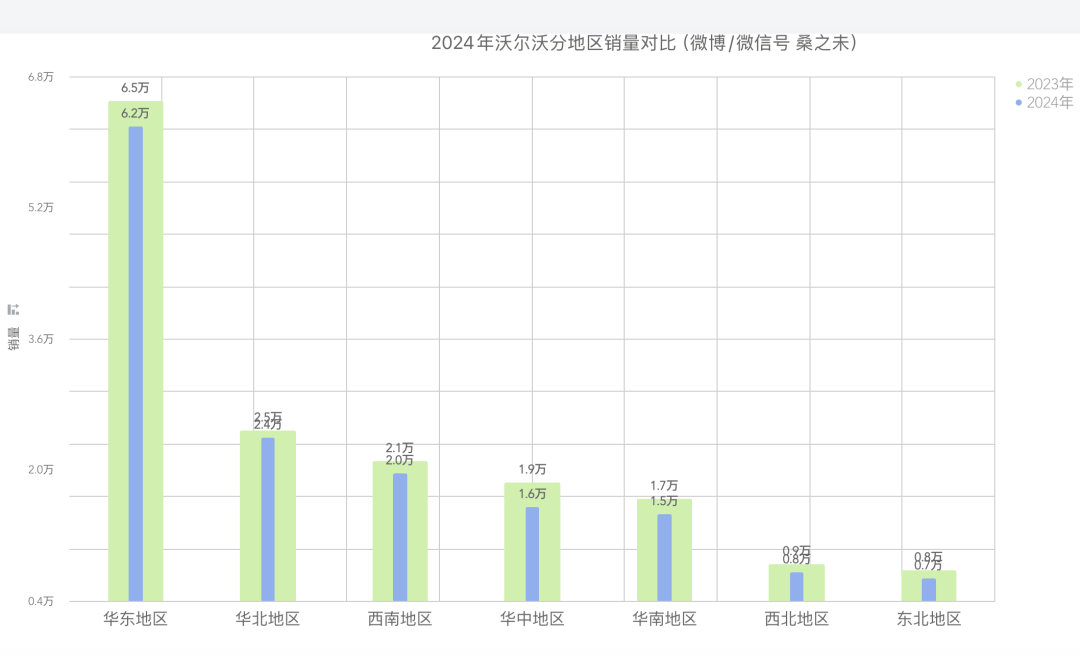

「沃尔沃」

2024年,沃尔沃销售15.2万辆新车,同比下滑7.3%。2024年中大型轿车S90,紧凑型SUV XC40销量均出现不同程度下跌。S90所在价位区间是电动车、燃油车竞争激烈的价格区间,奥迪A6L价格下移也增加了S90销售难度;XC40所在的紧凑级市场,来自奔驰、宝马、奥迪紧凑级SUV的竞争压力较大,一线品牌紧凑级车型需要避开20万元级别电动车的竞争,只能通过价格下探到15-20万元价位区间,这对二线豪华品牌的紧凑级车型造成挤压,林肯冒险家、沃尔沃XC40的销量空间被大大压缩,预计2025年会延续这一态势。

图:沃尔沃销量及同比增长率

图:2024年沃尔沃在售车型销量对比

图:2024年沃尔沃分地区销量对比

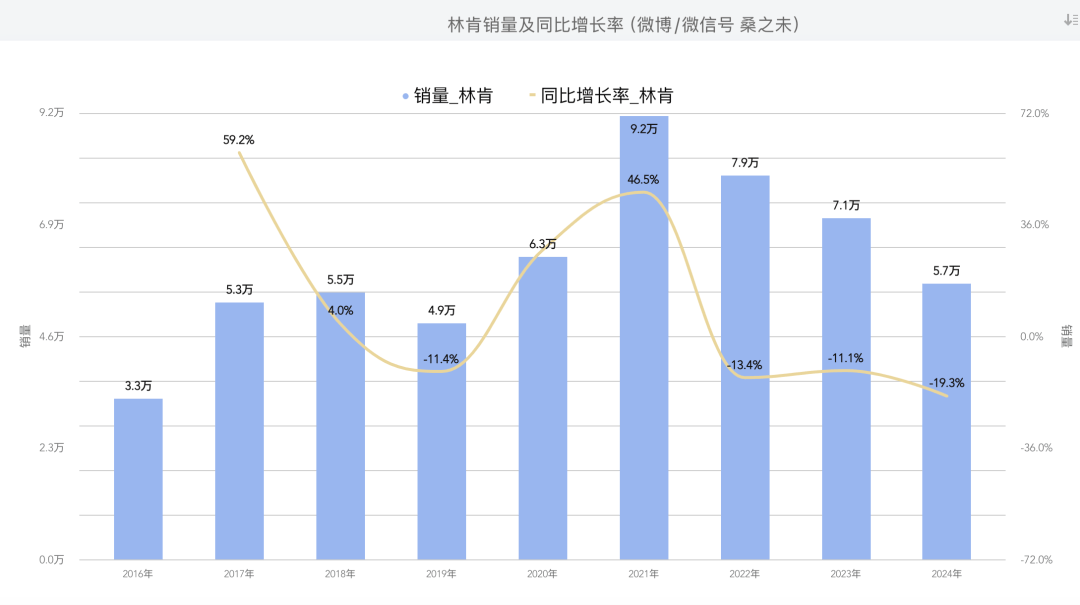

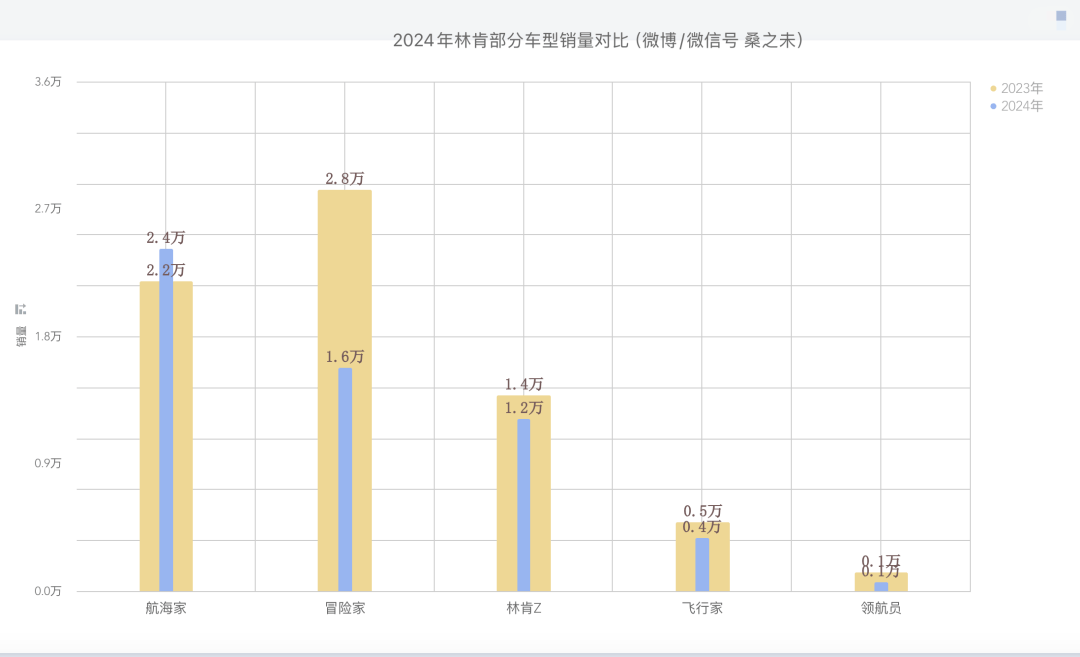

「林肯」

2024年,林肯销售5.7万辆新车,同比下滑19.3%。紧凑级车型冒险家受市场竞争营销,销量下滑较大,在华东市场林肯丢掉较多的市场份额。

2024年,针对经销商,林肯通过简化现有流程、人员、场地设置等降低经销商运营成本,采取轻量化运营来提升效率。林肯在网络方面,希望进行渠道下沉,用100家店面覆盖更多的地级市场,有效提升网络覆盖率。林肯计算过,如果100家店面平均每年在600-700台销量,整个运营就会比较健康。

图:林肯销量及同比增长率

图:2024年林肯部分车型销量对比

图:2024年林肯分地区销量对比

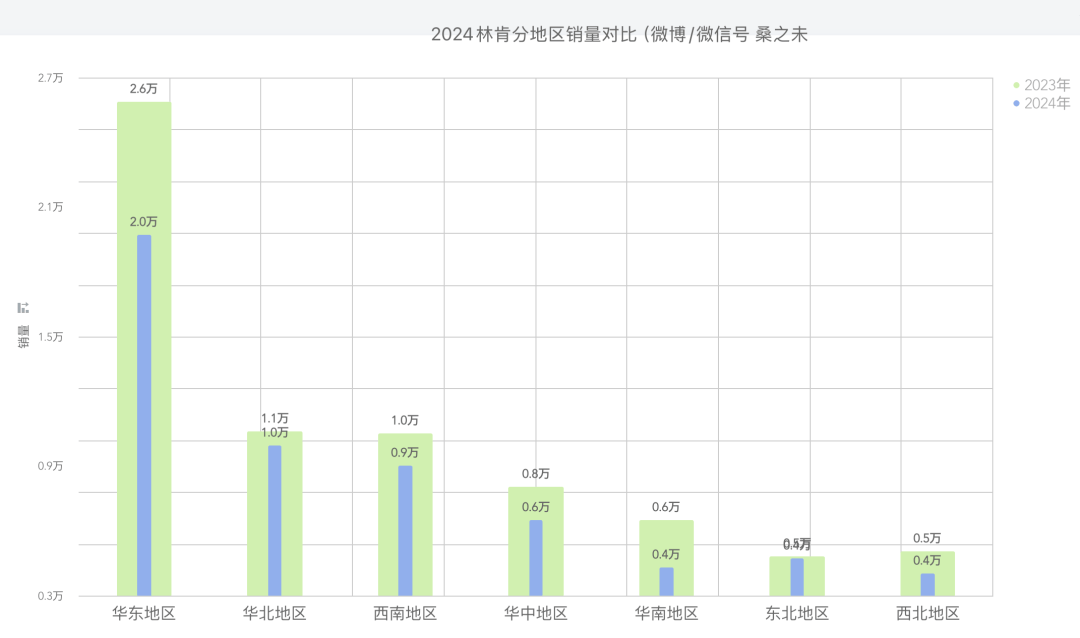

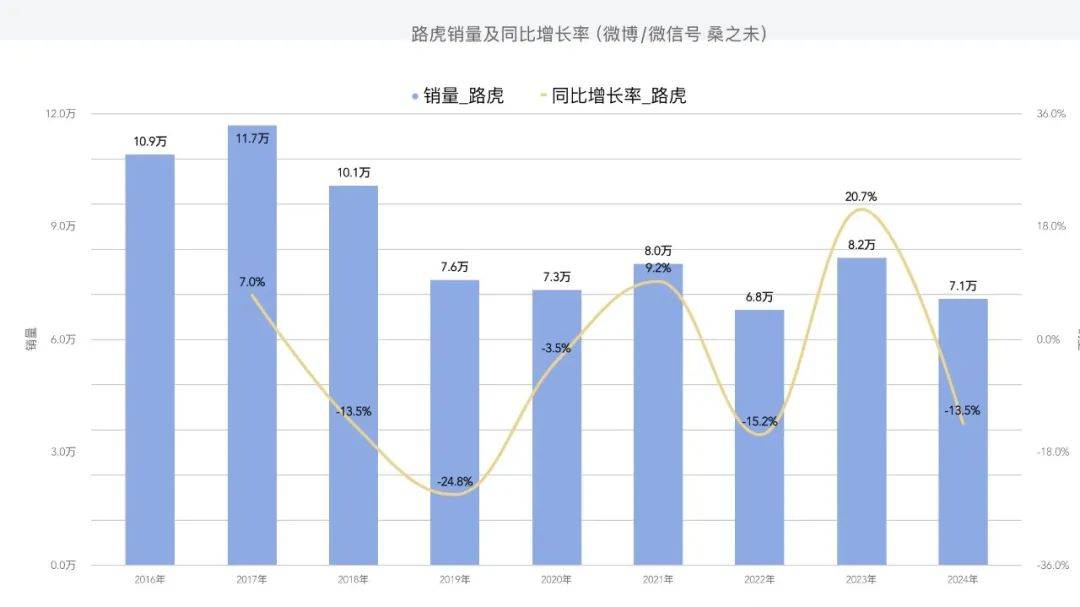

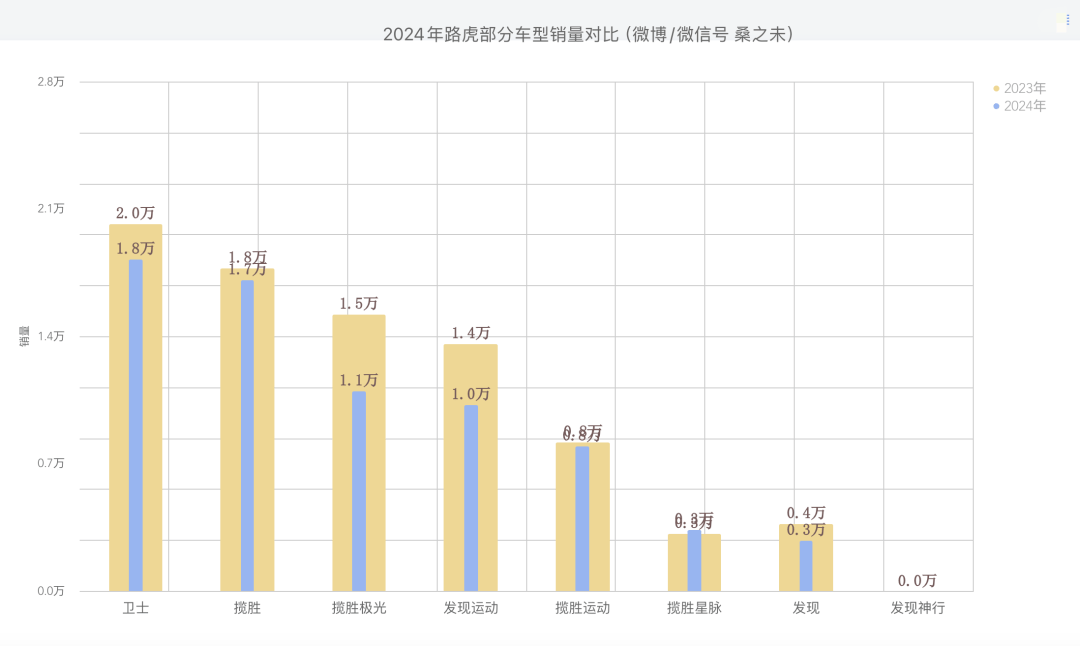

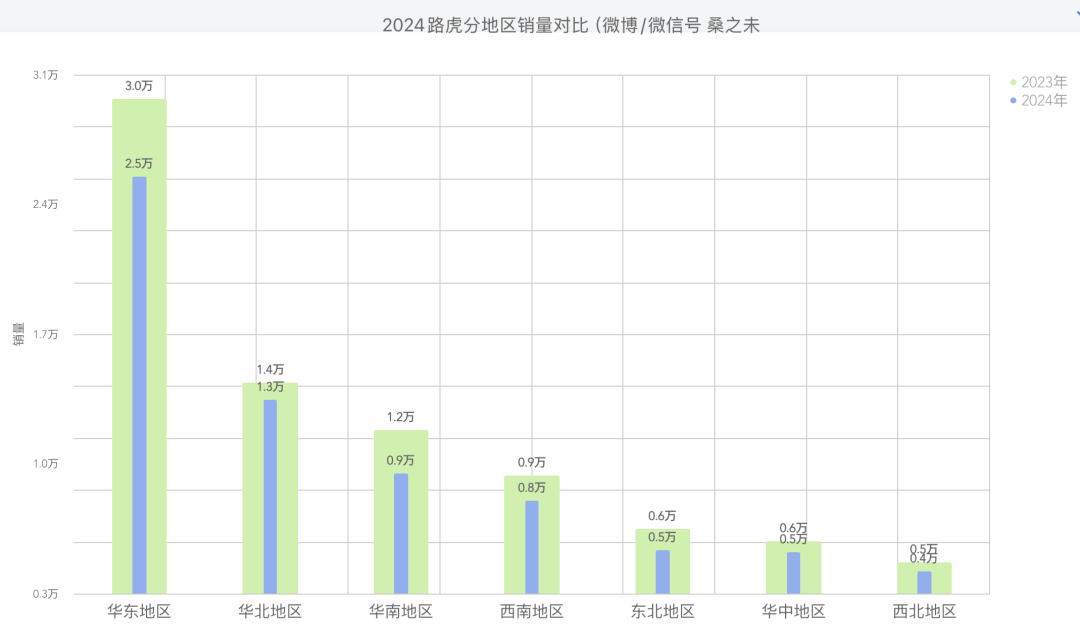

「路虎」

2024年路虎销售7.1万辆新车,同比下滑13.5%;捷豹销售2.1万辆新车,同比下滑16%。路虎在高价值进口车中大型SUV上具有很强的优势,揽胜、卫士、揽胜运动是其主销车型。路虎和捷豹国产车型受市场竞争影响,销量和利润比进口车相对差一些。

图:路虎销量及同比增长率

图:2024年路虎部分车型销量对比

图:2024路虎分地区销量对比

「smart」

2024年smart销售3.4万辆新车,同比下滑19.2%;smart两款主销车型 smart 3在2024年分别销售2.3万辆同比下滑32%和1万辆同比增长14.9%,新上市的原创首发# 转载或改编请与本人沟通,如有任何侵权行为,侵权者将承担相应的法律责任。(2025-01-23)

--

京公网安备 11011402013531号

京公网安备 11011402013531号