撰文 / 钱亚光

设计 / 赵昊然

2024年,有很多关于电动汽车销量下降、采用率低于预期以及电动汽车市场各种挑战的讨论。许多制造商甚至缩减了他们雄心勃勃的电气化计划。但实际上,事情没有预测的那么糟糕。

根据Rho Motion 的数据,2024 年全球电动汽车销量大幅增长,全球纯电动汽车和插混汽车销量达1710万辆,飙升 25.6%。

但在欧洲,由于补贴削减令市场承压,电动汽车的销量总体呈下降趋势。

1月21日,欧洲汽车制造商协会(ACEA)表示,2024年,欧盟、欧洲自由贸易联盟和英国市场的新车注册量增长了0.8%,达到1060万辆。

2024年12月,电池电动汽车的注册量下降了10.2%,至144367辆。这一下降主要是由德国(-38.6%)和法国(-20.7%)的注册量大幅下降,导致2024年的注册量与2023年相比下降了5.9%,总市场份额为13.6%。

而12月插混汽车注册量增长了4.9%,这得益于法国(44.9%)和德国(6.8%)的大幅增长市场份额8.3%,保持与前一年持平。然而,与2023年相比,2024年的总销量下降了6.8%,市场份额为7.1%。

除欧洲外,世界其他地区以及全球整体的电动汽车销量都大幅增长,全球整体销量也在上升。中国增长幅度最大,达40%,北美增长9%,而世界其他地区增长27%。

Rho Motion表示:“德国取消电动汽车补贴对整个欧洲市场产生了毁灭性的影响,如果美国效仿,或将看到同样的情况。”

德国电动汽车销量大幅下降,主要原因在于德国取消了购买激励措施。政府对企业的激励措施于2023年9月结束,对私家车的激励措施于同年12月底结束,导致电动汽车需求陷入低迷。根据德国机动车管理局的数据,2024年其纯电动汽车注册量下降了四分之一以上,降至38.06万辆。

插混汽车激励措施的提前取消,以及纯电动汽车补贴的减少影响了消费者购车需求。也让法国的纯电动汽车和插混汽车双双下降。

然而,欧洲并非没有成功的案例。英国的电动汽车销量增长了21%,销量超过德国,市场份额达19.6%。这在一定程度上要归功于零排放汽车指令的出台,要求汽车制造商推广低排放汽车,从而促进了英国的电动车销量。挪威也依然是一个光辉的典范,到年底,该国近90%的乘用车新车为电动汽车。

另外,在西班牙、比利时、荷兰、比利时、丹麦、荷兰等国家,电动汽车的销量也是在增长的。

政府补贴的减少或取消,影响了换车的能力。例如,在法国,生态奖金在 2024年被削减,而对污染车辆的惩罚仍保持不变。这些决定向消费者发出了相互矛盾的信号,抑制了购买意愿。

按照欧盟2024年规定,汽车制造商要确保其销售的新车中,零排放汽车要达到22%。如果未能遵守规定,汽车制造商销售的每辆车将面临高达1.5万英镑(折合1.88万美元)的罚款。

欧盟1月上旬提交的一份文件显示,面临更严格的欧盟2025年碳排放规定(零排放汽车要达到28%),汽车制造商正计划联合起来,形成企业联盟,传统车企从特斯拉和极星等电动车企那里购买碳排放积分,以避免巨额罚款。

ACEA仍希望欧盟委员会能重新考虑2035年的禁燃最后期限,而在成员国,某些与低排放区相关的最后期限的实施已被推迟。

欧洲电动汽车的普及,面临着种种挑战。

尽管电动汽车节能,但人们仍认为其价格昂贵。如今,其增长似乎受到价格、续航里程以及充电基础设施不足等问题的阻碍。市场调研显示,公共充电的价格有时高得离谱,以至于开电动汽车比开燃油车还贵。这表明充电行业在定价方面处于无序状态。

这让欧洲消费者不再相信电动化转型。他们变得谨慎且心存疑虑,不想仓促行事。他们认为相关技术还不够成熟,不想采用。消费者认为用一辆价格高得多的电动汽车替换一辆性能良好的燃油车是不公平的。

此外,还有针对从中国进口的电动汽车征收的反补贴关税,也影响消费者的判断。消费者不明白,为什么一方面要他们更换仍在正常工作燃油汽车,而另一方面又阻止他们以最优惠的价格购买中国电动车辆。虽然这些保护主义措施可能保护了欧洲产业,但有可能推高本就对普通人来说过于昂贵的电动汽车价格。

只有电动汽车价格大幅下降,才能给欧洲电动汽车市场带来转机。汽车制造商和供应商已进行了投资。然而,在当前经济衰退的情况下,希望欧洲推出更小、更实惠的电动汽车。2025年将是欧洲电动汽车的一个决定性转折点。

下面,我们看看欧洲主要汽车市场中电动汽车的销量情况。

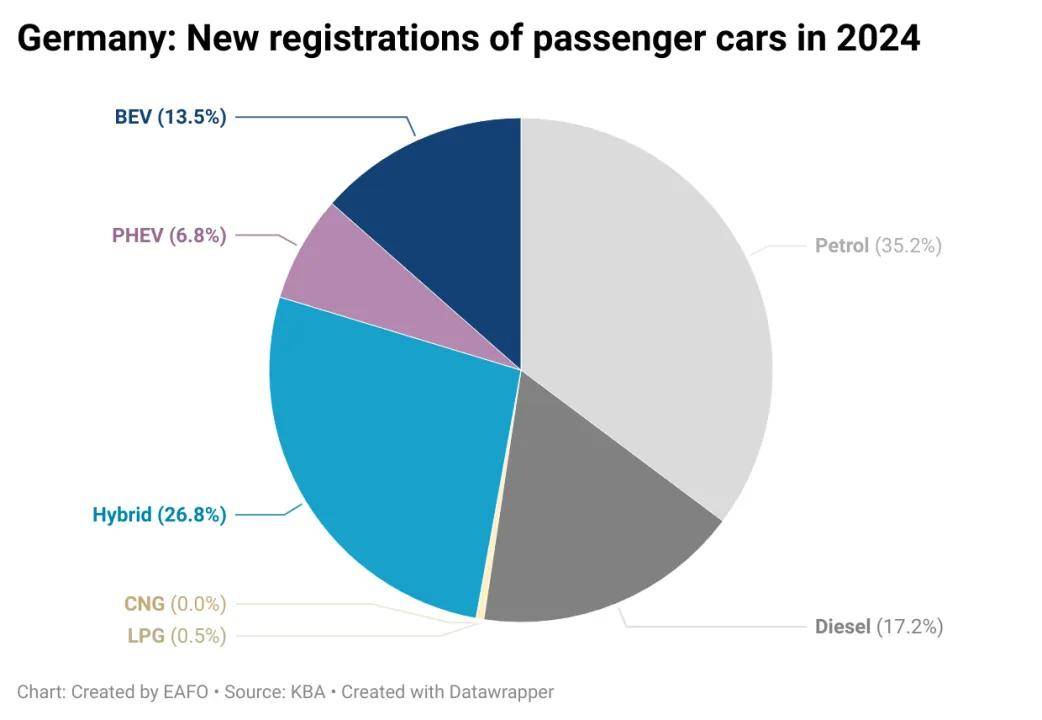

德国:电动汽车市场份额降至13.5%

2024年,德国共注册280万辆乘用车,与2023年相比略有下降,降幅为1.0%。

2024年纯电动汽车注册量为380609辆,同比下降27.4%,占市场份额的13.5%;插混汽车注册量为191905辆,同比增长9.2%,占市场份额的6.8%;两者合计占所有新车注册量的20.3%。

纯电动汽车受补贴退坡影响,与2023年相比,销售数量减少了14.3万辆,是2021年以来的年度最低销量。

影响电动汽车市场的因素主要有:补贴取消后,消费者兴趣明显下降,尤其是在上半年;混合动力增长,2024年混合动力汽车的注册量猛增,达到947398辆(同比增长12.7%),占市场份额的33.6%,这类结合了内燃机和电动技术的车辆吸引了更广泛的消费者群体。

国际汽车制造商协会(VDIK)主席伊梅尔达·拉贝(Imelda Rabe)认为,要实现2025年电动汽车的强劲增长,需要补贴。“电动汽车的增长需要改善框架条件和激励措施来推动电动汽车的发展,例如在增值税方面为购买电动汽车提供税收优惠,比单纯的购车补贴更有意义。这样一来,客户也能从车辆稳定的残值中受益。”

数据德国联邦汽车运输管理局(KBA)

法国:可充电汽车超过200万辆

2024年,法国的乘用车注册量仍然远远低于疫情前的水平,销量下降了3.17%,仅为1718416辆。

2024年,法国电动汽车市场稳定发展,也面临挑战。法国纯电动乘用车(BEV)注册量达291143辆,较2023年下降3.35%,插混乘用车注册量为146392辆,下降9.98%。电动化汽车的整体市场份额达到25.4%,其中纯电动汽车占16.9%,插混汽车占8.5%。

插混汽车激励措施的提前取消,以及纯电动汽车补贴的减少影响了消费者购车需求。

法国将于2025年调整其纯电动汽车推广政策和激励措施,以应对预算压力并适应不断变化的市场。

政府将把电动汽车补贴预算从15亿欧元削减至10亿欧元。新购纯电动汽车的补贴将从目前的4000至7000欧元降至2000至4000欧元。

此外,政府还计划通过基于二氧化碳排放量的补贴资格标准来促进更清洁的电动汽车生产。这可能会对欧洲制造的电动汽车与从中国进口的电动汽车的竞争力产生影响。

随着更严格的法规出台,以及取消对非欧洲产纯电动汽车的环保补贴,2025年可能会加速法国的电动汽车转型。

汽车平台(Platform automobile)、法国电动出行发展协会(Avere-France)

英国:成为欧洲最大的电动汽车市场

根据汽车制造商和贸易商协会(SMMT)的最新数据,英国新车市场连续第二年增长,2024年有1952778辆新车上路,比上一年增长了2.6%。

英国纯电动汽车全年注册量达到381970辆,超过德国,成为欧洲最大的电动汽车市场,同比增长21.4%,占比为19.6%,较 2023 年上升了3.1%。

2024年,英国插混汽车的注册量达到167178辆,同比增长18.3%。市场份额从 2023 年的 7.4% 上升至 8.6%。

SMMT指出,纯电动汽车市场增长的主要制约因素之一是私人买家需求不振。去年,仅有十分之一的私人买家选择电动化汽车,无论是纯电动汽车还是插混汽车。

而企业与车队注册的纯电动汽车数量比一年前增加了约6.4万辆,企业和车队注册车辆中纯电动汽车占比达到25.4%。这凸显了针对企业与车队的强制性税收优惠措施的有效性。

制约电动汽车进一步推广的关键因素之一,是充电基础设施不足,这持续让私人买家望而却步。充电桩的部署未能满足市场需求,导致人们对充电的可用性、可靠性和成本产生担忧。

SMMT呼吁政府,通过财政激励和有针对性的政策来刺激私人需求;加快充电基础设施的部署,确保全国范围内的覆盖,以消除潜在买家的顾虑;调整零排放汽车(ZEV)指令规定,使其反映市场实际情况,并明确基准二氧化碳排放量。

英国汽车制造商与经销商协会(SMMT)

意大利:电动汽车市场份额仅4.16%

意大利汽车制造商协会(ANFIA)数据显示,2024年总销量为1558704辆,比2023年下降了0.5%。

2024年,意大利电动汽车市场面临严峻挑战,纯电动汽车销量下滑、政策不确定性以及欧洲汽车市场竞争加剧。2024年纯电动汽车注册量总计 64983辆,与2023年相比小幅下降1.96%,市场份额为4.16%。插电汽车52720辆,市场份额3.3%。

尽管在努力推动电动化,但意大利市场在电动汽车渗透率方面仍落后于其他主要欧洲市场。意大利北部地区在电动汽车的普及方面仍占据主导地位,得益于更完善的充电基础设施和更高的消费者购买力。

2024年6 月政府发放了激励资金,电动汽车市场出现繁荣,但补贴资金在数小时内就被耗尽,此后市场难以吸引买家。然而,如果没有这笔资金,纯电动汽车领域在 2024 年底的处境可能会更糟。

意大利全国汽车工业供应链协会(ANFIA)、意大利MOTUS-E协会

西班牙:纯电动乘用车销量增长了 7.8%

西班牙汽车制造商协会(ANFAC)宣布,2024年全年销量为1016885辆,比2023年增长了7.1%。这一年,西班牙汽车销量恢复了疫情前的水平,连续四年突破了100万辆。

得益于私人领域电动汽车购买量大幅上升,2024年西班牙电动化乘用车(纯电动汽车+插混汽车)销量117255辆,同比增长0.6%,纯电动乘用车销量为57517辆,增长7.8%,插混汽车下降了4.9%,全年注册量为59738辆。

超过66%的纯电动乘用车购买量是由个人购买的,企业车队和租赁领域则出现下降。这一年的销量情况,既展现了西班牙电动汽车市场的成就,也凸显了在迈向脱碳进程中持续存在的障碍。

西班牙的电动汽车激励计划“Moves III”预算为15.5亿欧元,原定于2024年底到期现在有效期延长至2025年6月30日,允许各地区继续为电动汽车购买和充电桩安装提供补贴。

目前,该计划为电动汽车购买提供最高7000欧元的补贴,为商用电动汽车提供最高9000欧元的补贴。另外,针对电动汽车购买的15%税收减免政策也将到期。

西班牙政府正在制定一个后续计划,可能会在购买时直接支付补贴,并采用集中化补贴管理系统以避免这些延迟。资金可能转向基于需求的分配,以确保电动汽车普及率较高的地区获得更多支持,从而可能加速这些地区的电动化转型。

展望2025年,该行业计划将电动汽车的销量翻一番,这得益于更有力的政策框架以及消费者持续的兴趣。

西班牙电动汽车发展和促进商业协会(AEDIVE)、西班牙全国汽车销售商协会(GANVAM)

挪威:89%的新车为电动汽车

挪威仍是全球电动汽车销量占比最高的国家。根据挪威道路联合会(OFV)的数据显示,2024年新乘用车的销量达到128691辆,仅比2023年增长了1.4%。

2024年,挪威电动汽车交付量达 114409辆(增长 9.4%),占市场份额的 88.9%(2023 年为 82.4%)。2024年底,挪威道路上的电动汽车份额上升到28.6%,超过纯汽油汽车。插电式混合动力车2024年销量为3735辆,份额仅为2.7%,低于2023年的7.9%。

尽管这一结果高于世界平均水平,但政府实现100%电动化的政治目标仍未改变,预计政府将确认新一年的税收优惠:电动汽车免征增值税,而从 2025年4月1日起,对新燃油汽车的征税将提高。

挪威的成功有以下原因:一方面是政策推动,对电动汽车的长期激励措施,对汽油/柴油汽车征收高额税款,促进了电动汽车的普及;另一方面是基础设施转型,随着电动汽车使用量的增加,加油站正在用快速充电器取代加油泵。

作为非汽车生产国,挪威在实施这些政策时面临的障碍较少。挪威电动汽车协会(NEVA)主席克里斯蒂娜·布(Christina Bu)表示:“挪威将成为世界上第一个从新车市场中几乎淘汰汽油和柴油发动机汽车的国家。”

挪威的经验为其他致力于向电动汽车转型的国家提供了借鉴。挪威交通部副部长塞西莉·尼贝·克罗格伦德(Cecilie Knibe Kroglund)表示:“最大的经验是制定一揽子激励措施,并使其具有长期可预测性。”

挪威道路联合会(OFV)、挪威电动汽车协会(NEVA)

比利时:电动汽车大增37%,市场份额达28.5%

2024年,比利时注册的新车是448277辆,与一年前相比下降了6%,但纯电动汽车销量创纪录,销量和充电基础设施的扩张均突显了比利时向绿色转型的决心,也显示持续的政策支持和创新的基础设施解决方案至关重要。

这一年,比利时新注册纯电动汽车127750辆,增长37%,而公共充电桩为83111个,增长72%。电动汽车和混合动力汽车在新车注册量中的占比首次达到52.3%,超过了传统的燃油汽车。纯电动汽车的市场份额为28.5%,超过了插混汽车的15%。

纯电动汽车销量的增长主要得益于企业车队,2024 年企业车队的新车注册量占纯电动汽车总注册量的 86.7%。这一成绩依赖于强有力的政府政策,比如为企业车队提供税收优惠以及地区补贴。

2025年,比利时电动汽车市场将进一步扩大,这得益于欧洲和全球汽车制造商推出更多价格实惠的纯电动汽车车型,公共充电桩的日益普及,以及私人消费者对电动汽车的接受度不断提高。

比利时联邦交通与环境部(FOD Mobiliteit & Vervoer)、比利时汽车工业协会(Febiac)、比利时零排放交通联合会(EV Belgium)

瑞典:纯电动汽车销量下降了15.9%

2024年瑞典汽车市场销量为26.95万辆,同比下降7%。2024 年是瑞典电动汽车市场面临挑战的一年,注册量为94332辆,下降了15.9%,占总注册量的35%;插混汽车销量达63087辆,同比增长2.3%,市场份额为23.4%。

2024年瑞典电动汽车市场反映了欧洲汽车行业的总体趋势。尽管 2024 年经济衰退对市场造成了沉重打击,但诸如降低车辆充电的电力税以及对无化石燃料运输的激励措施等,被视为重振增长的关键。

行业专家预计,2025年政府将重新重视激励措施,以刺激电动汽车销量的增长。这些措施可能包括为家庭充电设施提供税收减免、为向电动车队转型的企业提供补贴,或者为电动汽车充电专门降低电费。

瑞典汽车工业协会预测,2025年市场将略有复苏,预计乘用车新车注册量为27.5万辆,其中纯电动汽车的市场份额将增长至 40%,这得益于新车型的推出以及预期的利率下调。

瑞典汽车工业协会(Mobility Sweden)

丹麦:纯电动汽车市场份额达 51.5%

2024年对于丹麦的汽车市场而言是具有转折意义的一年,纯电动汽车在新车注册量中的市场份额超过了50%。这一成就巩固了纯电动汽车作为丹麦消费者主流选择的地位,反映出其日益受到消费者的认可和欢迎。

bilstatistik.dk的数据,丹麦2024年共售出173047辆新车,较2023年微增 0.2%,其中纯电动汽车的市场份额达51.5%。2024年10月在丹麦电动汽车保有量达30万辆,标志着丹麦绿色出行领域取得了显著进展。

2025 年,丹麦没有针对新电动汽车的直接购车补贴,但政府提供了显著的税收优惠,包括对低排放和零排放汽车的注册税减免,以增强电动汽车对消费者的吸引力。从2026年到2035年,减免比例将逐步提高。目前,插混汽车的注册税可享受35%至50%的折扣,而纯电动汽车则可享受60%的折扣。

丹麦汽车工业协会预测,到2025年,纯电动汽车将占新车销量的70%至 75%,接近挪威的电动化水平。然而,要实现这一目标,需要通过税收优惠和基础设施扩建等政策支持。

丹麦汽车工式业协会(Mobility Denmark)bilstatistik.dk

荷兰:纯电动汽车市场份额接近 35%

2024年,荷兰新注册的纯电动汽车为132166辆,市场份额34.9%,高于2023 年的30.7%。纯电动汽车在乘用车保有量中所占比例已达6.1%。

尽管有所增长,但电动汽车补贴计划的取消给未来市场趋势带来了不确定性,目前也没有计划恢复对私人购买电动汽车的补贴。

2025年,市场还将面临更多挑战,随着纯电动汽车的路税减免将逐步减少,荷兰电动汽车市场进入转型阶段。影响未来的关键因素包括:二手电动汽车市场,企业租赁到期后可负担的车辆供应增加;荷兰充电基础设施处于领先地位,拥有超过 157000 个充电桩;制造商因排放问题面临的处罚可能会继续推动电动汽车的普及。

长期监管稳定对于确保电动汽车行业持续增长很重要,但更重要的是,要让消费者能够负担得起和易于获取电动汽车。

BOVAG汽车经销商协会(BOVAG Autodealers)

京公网安备 11011402013531号

京公网安备 11011402013531号