报告聚焦 2024 年新能源汽车三电系统,全面剖析市场现状、竞争格局及电机技术走向,为行业发展提供关键洞察。

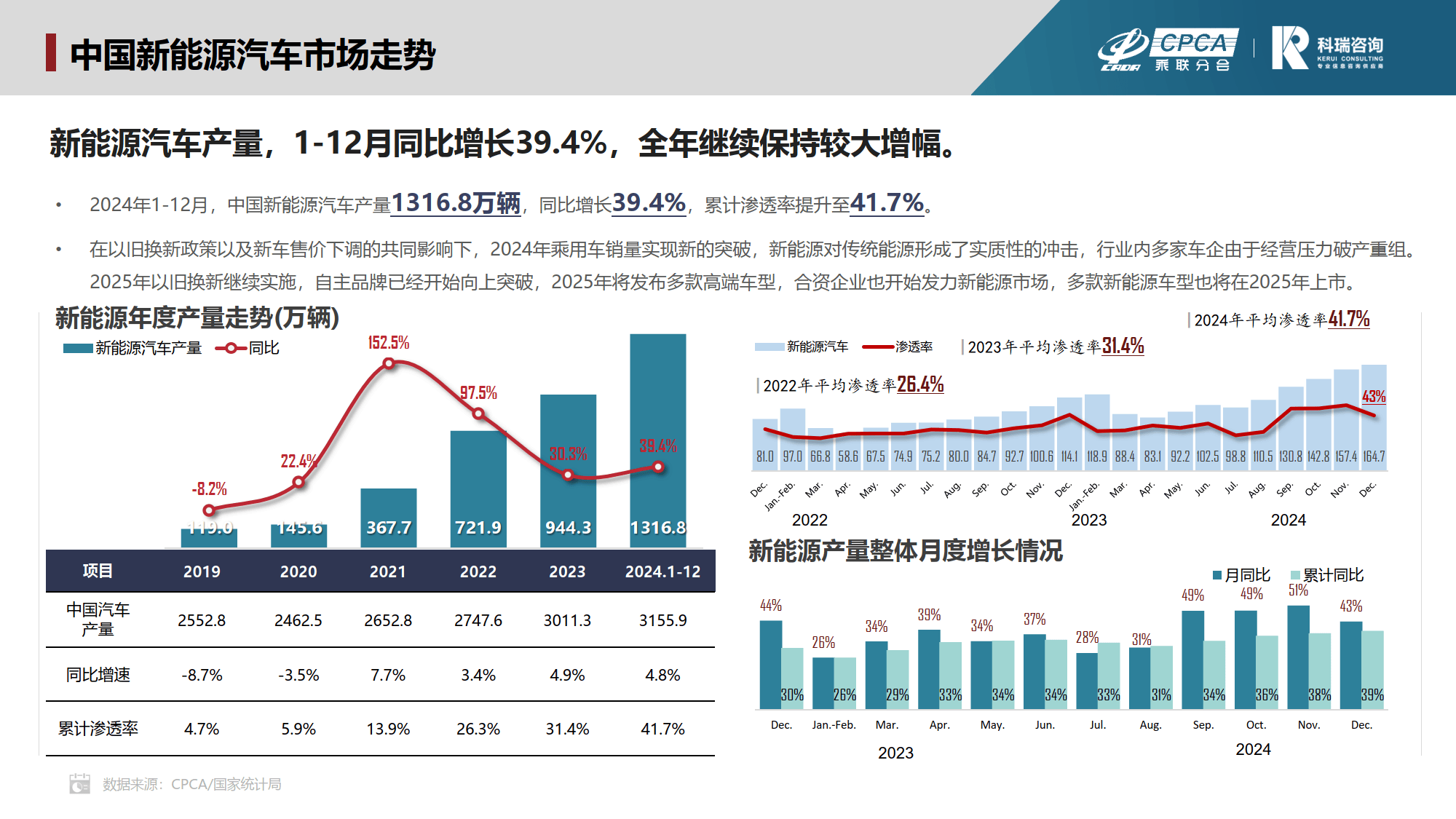

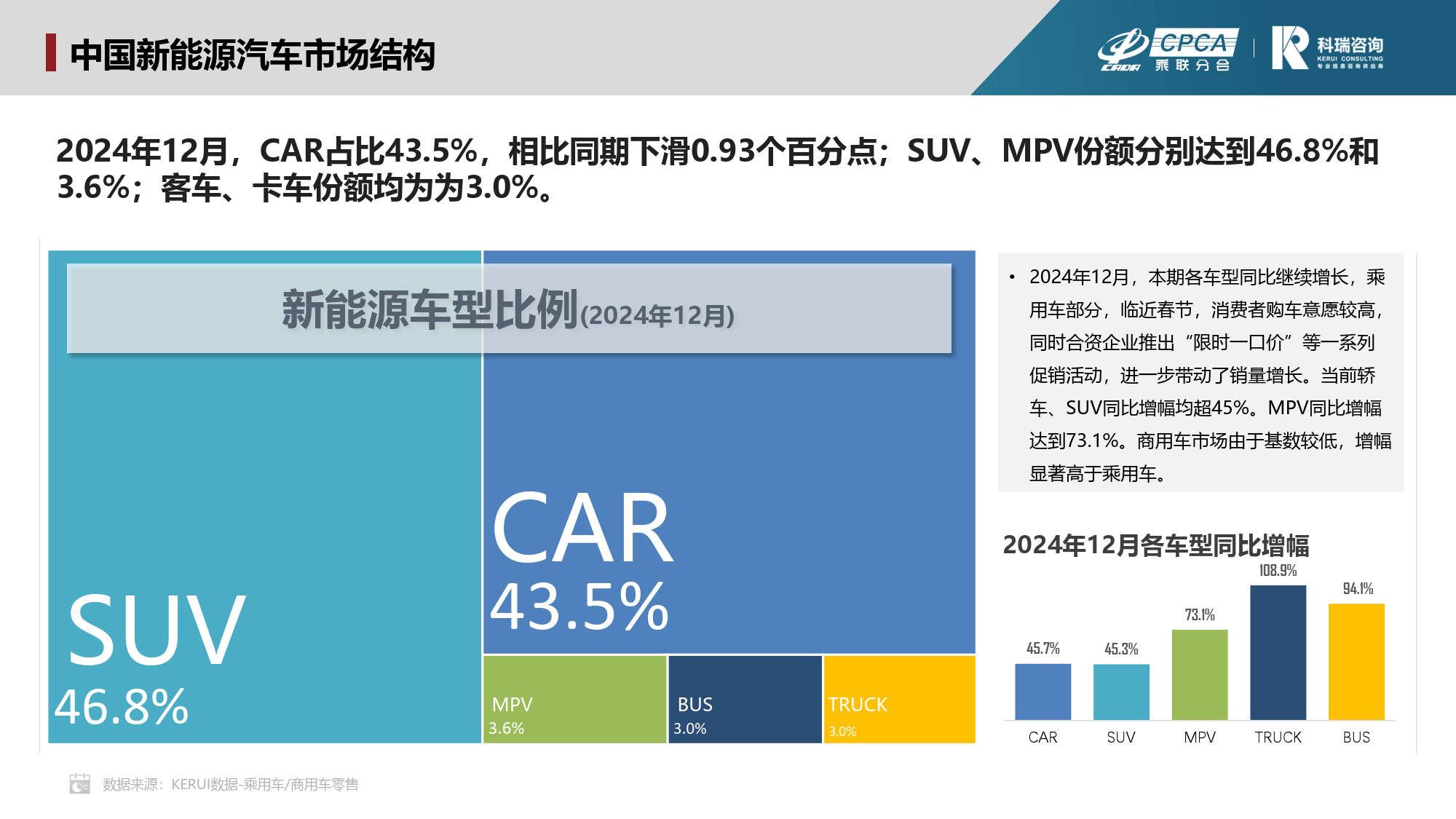

2024 年中国新能源汽车产业持续繁荣,1 - 12 月产量达 1316.8 万辆,同比增长 39.4%,累计渗透率升至 41.7%。以旧换新政策与价格调整刺激乘用车销量突破,冲击传统燃油车市场,部分车企重组。市场结构方面,SUV 占比 46.8%成主导,CAR 占 43.5%,MPV、客车、卡车均为 3.0%左右,临近春节与促销活动推动各车型销量增长,商用车因基数低增幅显著。

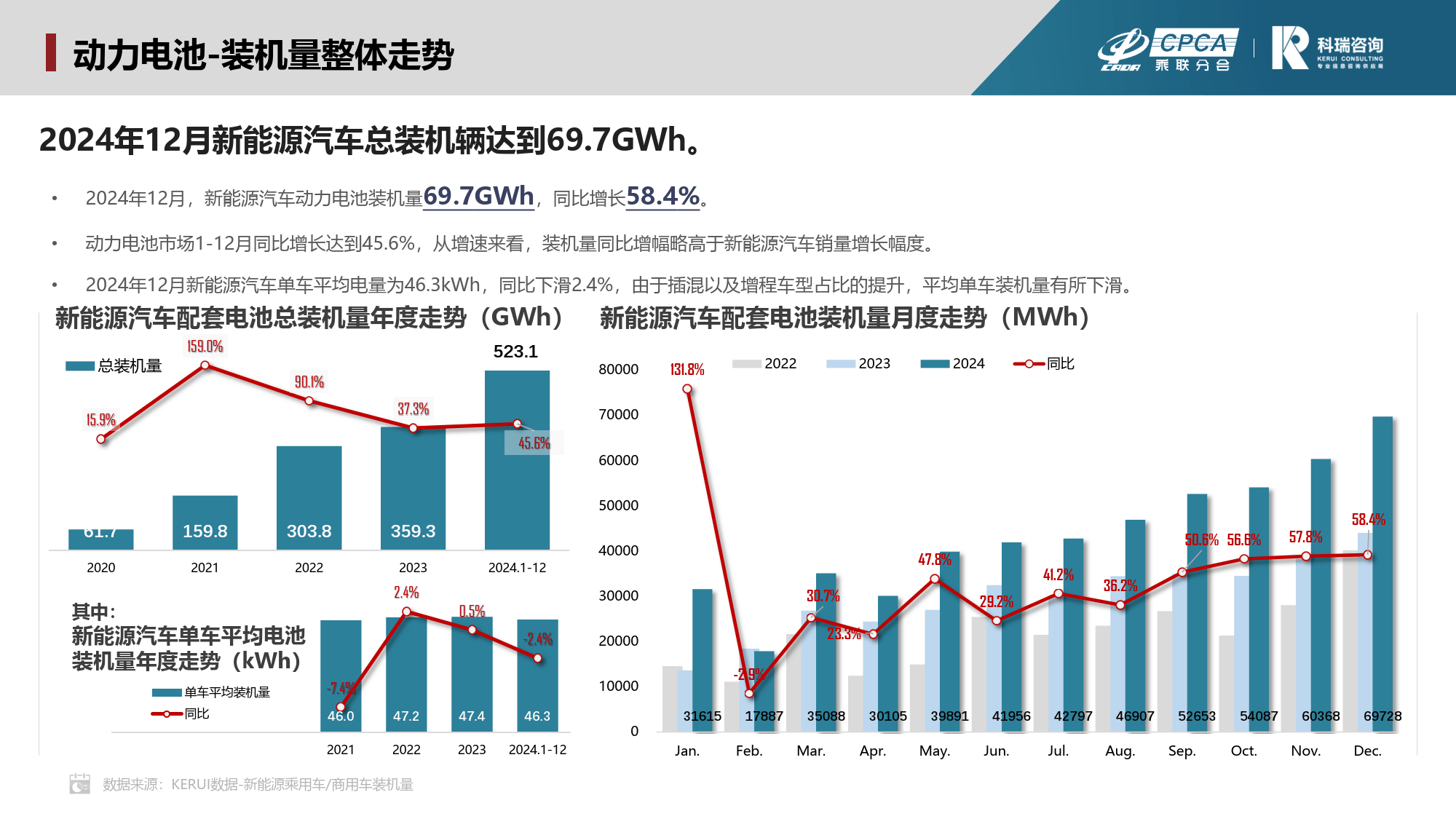

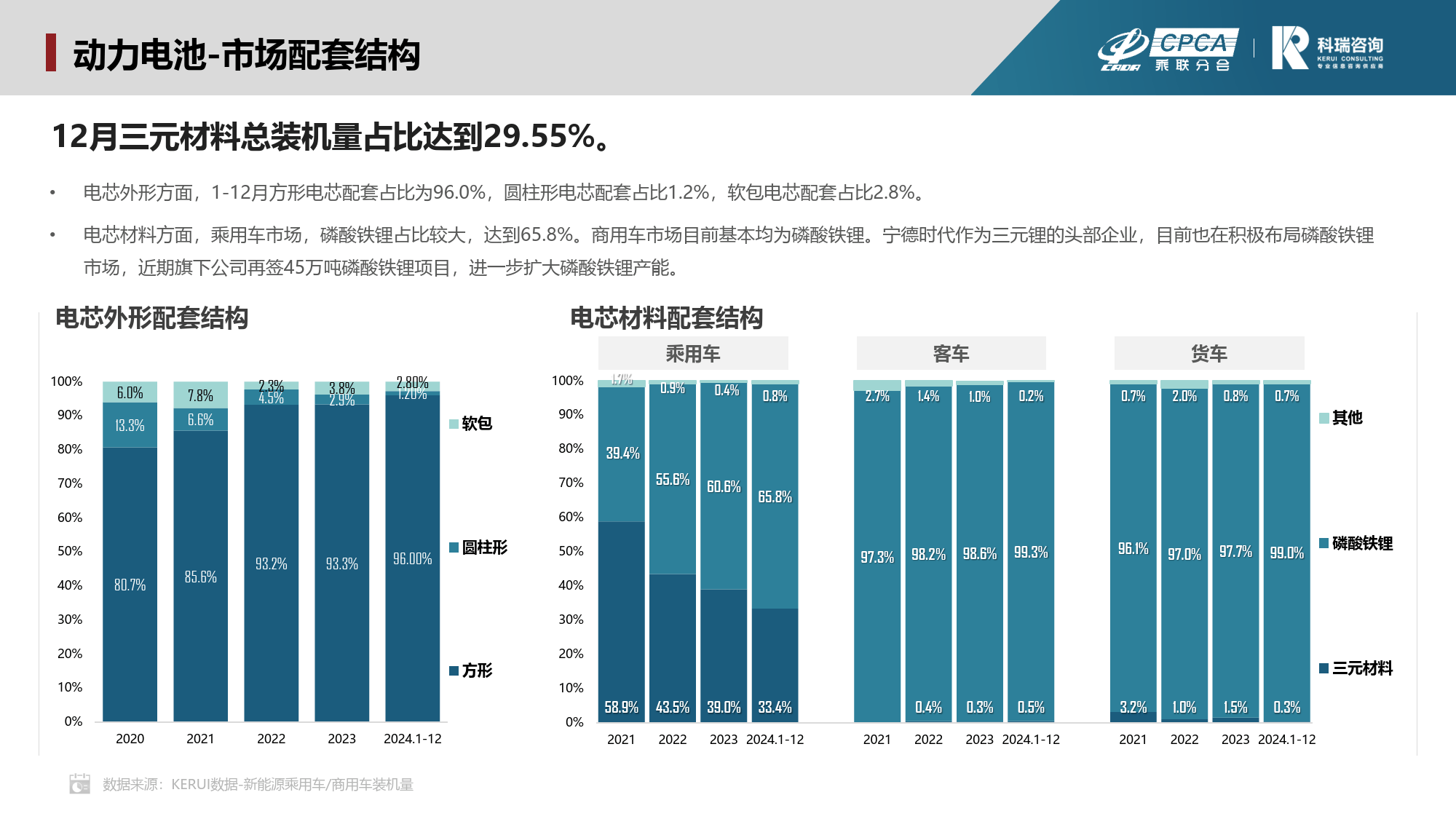

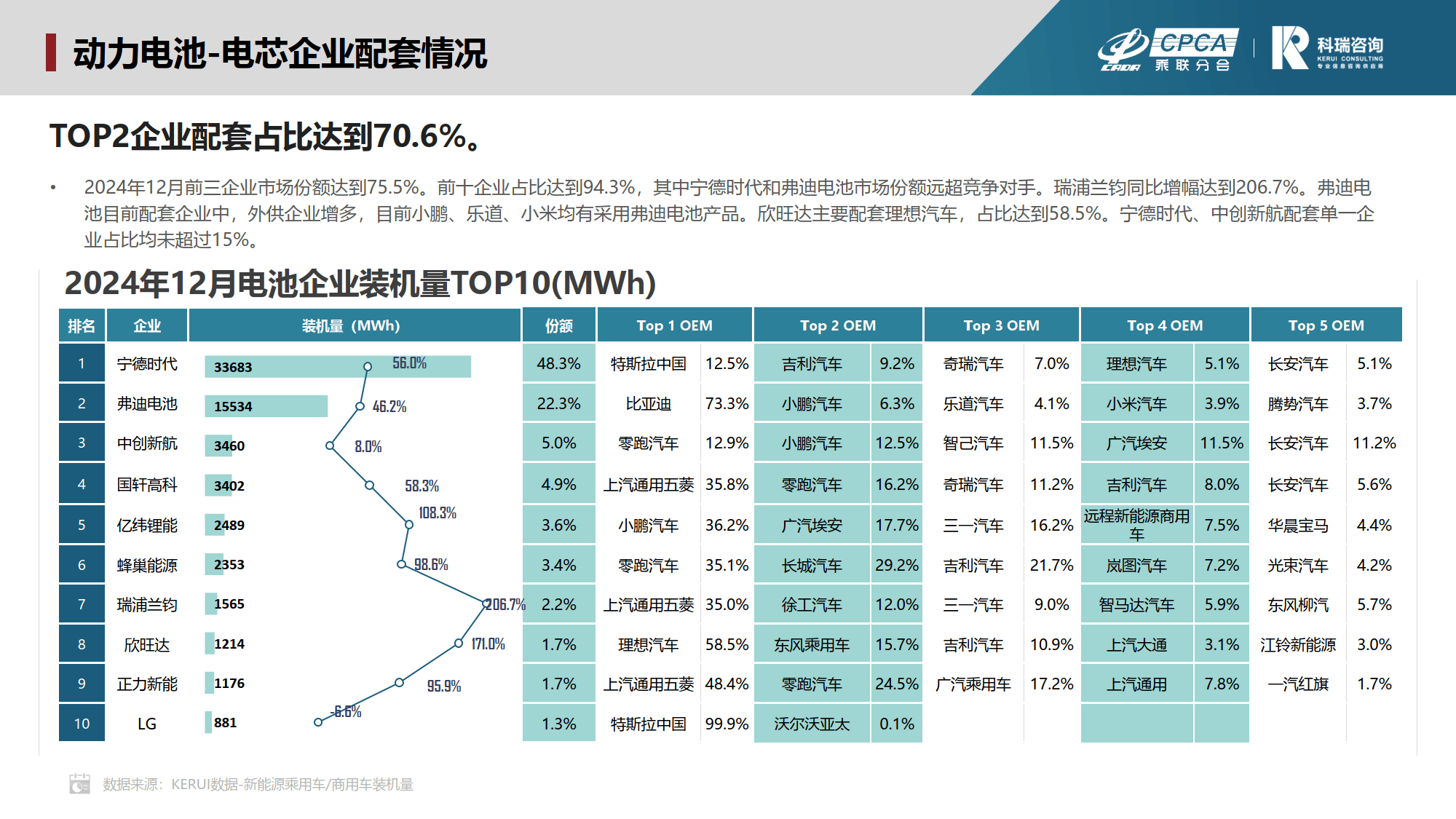

动力电池领域,12 月装机量 69.7GWh,年同比增长 45.6%,超汽车销量增幅,但插混及增程车占比提升使单车平均电量降至 46.3kWh。电芯外形以方形为主(96.0%),材料上磷酸铁锂在乘用车(65.8%)和商用车占优,宁德时代等头部企业积极布局。企业竞争集中度高,前三企业 12 月份额 75.5%,宁德时代、弗迪电池领先,瑞浦兰钧增长超 206.7%,弗迪电池外供增加,欣旺达主供理想汽车。

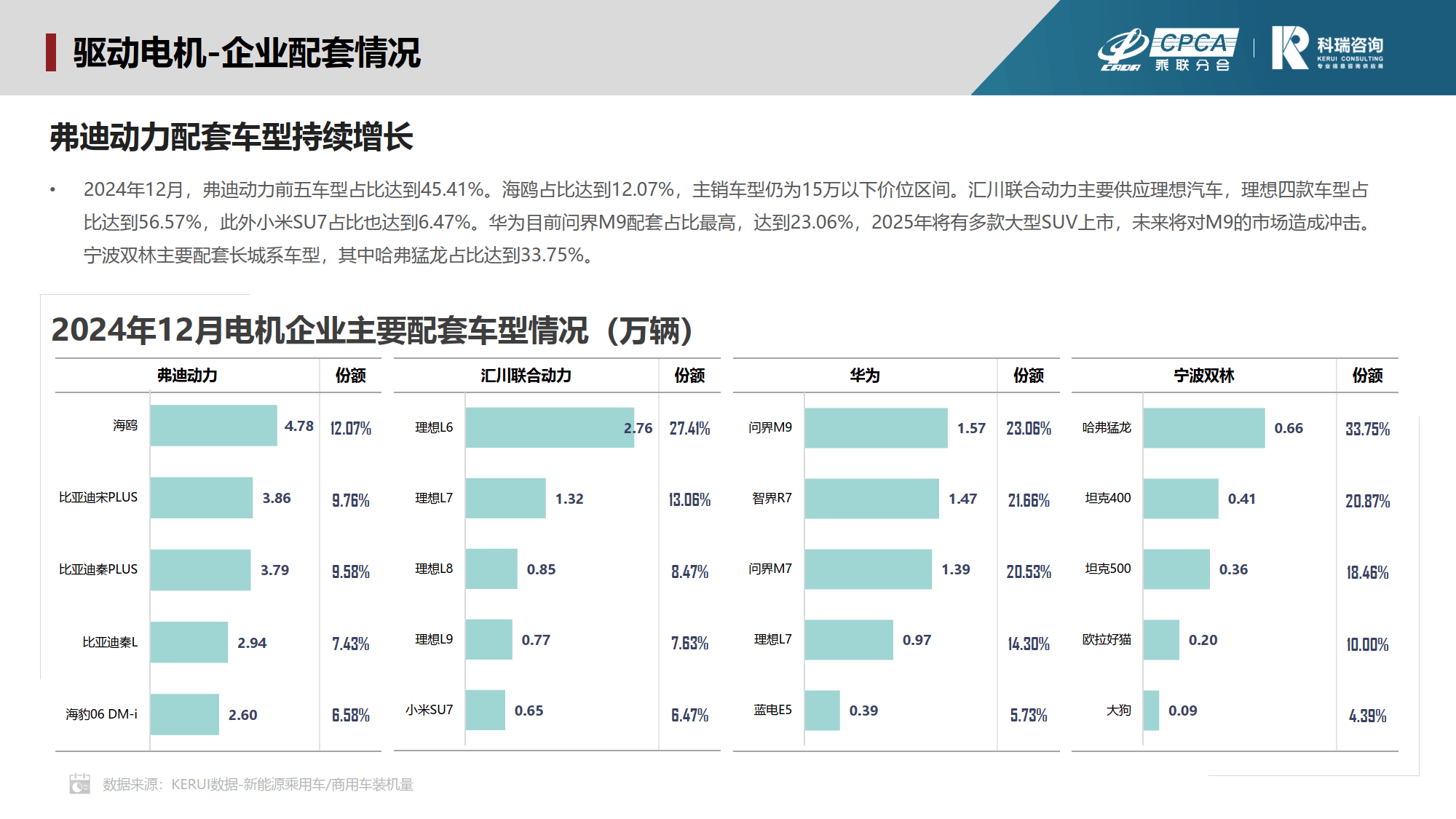

驱动电机市场,12 月 Top10 企业配套量 94.2 万台,同比增 50.4%,前十份额 65.2%,集中度高于电芯市场。弗迪动力、汇川联合动力等企业主导,理想汽车由汇川和联合汽车电子供应,部分车企如比亚迪、奇瑞新能源以自配为主。弗迪动力前五车型占比 45.41%,汇川联合动力主要服务理想汽车。电机控制器市场,TOP10 电控供应商 12 月份额 62.7%,弗迪动力占比 27.82%,汇川联合动力配套理想汽车,英搏尔配套上汽通用五菱增长超 500%,长安、蔚来为降本自供电控。

电机技术发展多元。永磁同步电机凭借高效、高功率密度等优势成为主流,取代部分传统电机技术。中美均设电机性能目标,中国聚焦效率、密度与成本提升,美国侧重体积相关功率密度,如 2025 年中国要求系统效率超 97%、密度达 50kw/L/5.7kw/kg 等。技术融合趋势显现,扁线、轮边/轮毂、轴向磁通电机等本体拓扑结构技术与 NVH 抑制、散热等技术相互关联促进,高压电机随 800V 平台兴起,对材料、绝缘、冷却等提出新要求,推动电机技术革新升级,指引新能源汽车三电系统未来发展路径。

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系

京公网安备 11011402013531号

京公网安备 11011402013531号