意义:

2025年,由于受到国内消费数据不温不火、地缘政治紧张局势带来的不确定性以及国内汽车行业可能出现的整合等一系列因素的叠加影响,中国汽车市场的增长预计将面临多重压力。

展望:

中国国内消费表现平淡,再加上中国汽车行业竞争加剧,预计将给2025年汽车市场的增长造成压力。考虑到中央政府将政策重点放在扩大内需上,今年中国汽车行业将继续受益于政府强有力的激励措施。

Source: Getty Images

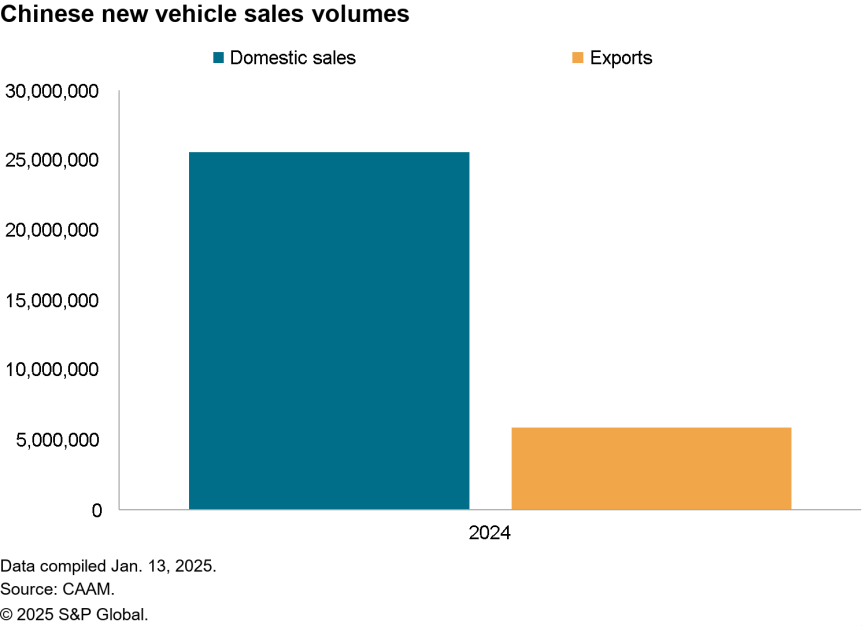

中国汽车工业协会(CAAM)的数据显示,2024年中国新车销量同比增长4.5%。2024年,中国大陆新车销量达到3,143.6万辆,连续两年销量突破3,000万辆。这一数据涵盖了汽车制造商包括乘用车和商用车在内的批发销量。得益于政府强有力的激励措施和规模庞大的国内市场,2024年乘用车(PV)销量同比增长5.8%,达到2,756.3万辆,其中12月销量同比增长12%,达到312万辆。

2024年12月乘用车销量实现两位数增长,主要得益于国内需求的复苏,出口量与2023年同期持平。12月,国内乘用车销量同比增长13.6%,达到269.4万辆,乘用车出口量同比增长1.1%,达到42.6万辆。2024年全年,国内乘用车市场销量同比增长3.1%,达到2,260.8万辆,乘用车出口量同比增长19.7%,达到495.5万辆。随着市场需求转向电动汽车(EV),2024年燃油车(ICE)销量同比下降17.5%,至1,155.8万辆,较2023年减少248.5万辆。尽管燃油车折扣力度较大,但燃油乘用车需求依然疲软,导致12月销量同比下降3.7%。

2024年12月本土汽车品牌的市场份额基本保持稳定。12月,本土汽车品牌合计销量达到206.2万辆,市场份额高达66%。2024年全年,本土汽车品牌的市场份额达65.2%,较去年提高了9.2个百分点。同期,德国和日本汽车品牌的市场份额分别为14.6%和11.2%,随后是美国和韩国汽车品牌,市场份额分别为6.4%和1.6%。

2024年新能源汽车销量创历史新高

2024年,中国大陆新能源汽车的销量创历史新高。新能源汽车(NEV)(包括纯电动汽车(BEV)、插电式混合动力汽车(PHEV)和增程式电动汽车(REEV))全年销量达到1,286.6万辆,同比增长35.5%。去年,新能源汽车产量同比增长34.4%,达到1,288.8万辆。销售和生产数据均包括出口量。国内市场仍是中国新能源汽车行业的关键增长市场。2024年,国内市场新能源汽车销量达到1,158.2万辆,同比增长40%。新能源汽车出口量为128.4万辆,同比增长6.7%。

12月,纯电动汽车和插电式混合动力汽车的销量均有所增长。其中,纯电动汽车销量同比增长18%,达到97.3万辆,包括增程式电动汽车在内的插电式混合动力汽车销量同比大幅增长71%,达到62.2万辆。2024年全年,纯电动汽车销量同比增长16%,达到771.9万辆,插电式混合动力汽车销量同比增长83%,达到514万辆。

在新能源乘用车销量方面,2024年国内销量达到1,005万辆,占国内乘用车市场总销量的49%。

Source: Getty Images

整车出口

2024年,随着各大车企积极拓展海外业务,中国大陆整车出口继续增长。去年,整车出口总量达585.9万辆,同比增长19.3%。2024年,新能源汽车出口量为128.4万辆,同比增长6.7%。相比之下,燃油车出口量规模更大,出口量达457.4万辆,同比增长23.5%。中国汽车工业协会数据显示,2024年插电式混合动力汽车出口激增,这主要是由于欧盟对中国产纯电动汽车加征新关税、新兴市场对插电式混合动力车型的需求增加,以及中国品牌插电式混合动力车型的竞争力提升等多方面因素。2024年,纯电动汽车出口量同比下降10.4%,至98.7万辆,插电式混合动力汽车出口量则同比大幅增长190%,达到29.7万辆。

分析观点深度解析

得益于乘用车市场的复苏,中国新车销量连续两年突破3,000万辆大关。在中央政府和地方政府各项补贴的推动下,2024年下半年消费者需求开始增强。中国乘联会发布的另一组数据显示,汽车以旧换新补贴有效拉动了国内汽车的零售销量。作为中国政府扩大国内需求一系列举措的一部分,这项财政支持已延续至2025年。

由于国内汽车市场竞争激烈,汽车制造商纷纷出海寻求机会,2024年中国汽车出口继续位居全球首位。中国车企迅速通过插电式混合动力车型来应对海外市场对纯电动汽车需求的放缓,这使其在国际市场上与日本和德国车企的竞争中占据优势。总体而言,近年来燃油车在推动中国汽车出口增长方面扮演了重要的角色。去年,燃油车占中国整车出口的75%以上,并且其增速也超过了新能源汽车的出口增长。

中国国内消费表现平淡,再加上中国汽车行业竞争加剧,预计将给2025年汽车市场的增长造成压力。考虑到中央政府将政策重点放在扩大内需上,今年中国汽车行业将继续受益于政府强有力的激励措施。在此背景下,中国汽车品牌凭借丰富多样的软件定义汽车产品阵容,有望进一步扩大其市场份额。包括蔚来汽车、理想汽车和华为赋能的问界汽车在内的多家中国汽车制造商,已凭借其新能源汽车在高端汽车市场站稳脚跟。消费者对中国品牌高端车型的接受度日益提高,继续压缩德国高端品牌在市场上的销量。受去年12月销量两位数下滑以及30万至40万元区间内高端燃油车全年销量疲软的影响,2024年高端汽车品牌国内销量同比仅增长2.3%。

S&P Global Mobility[标普全球汽车]2024年12月预测显示,在政府补贴的大力推动下,预计2025年中国大陆乘用车销量将同比增长3%,该预测数据涵盖了包括进口汽车在内的国内乘用车批发销量。

作者:Abby Chun Tu Principal Research Analyst

﹀

﹀

﹀

更多 汽车需求内容,

京公网安备 11011402013531号

京公网安备 11011402013531号