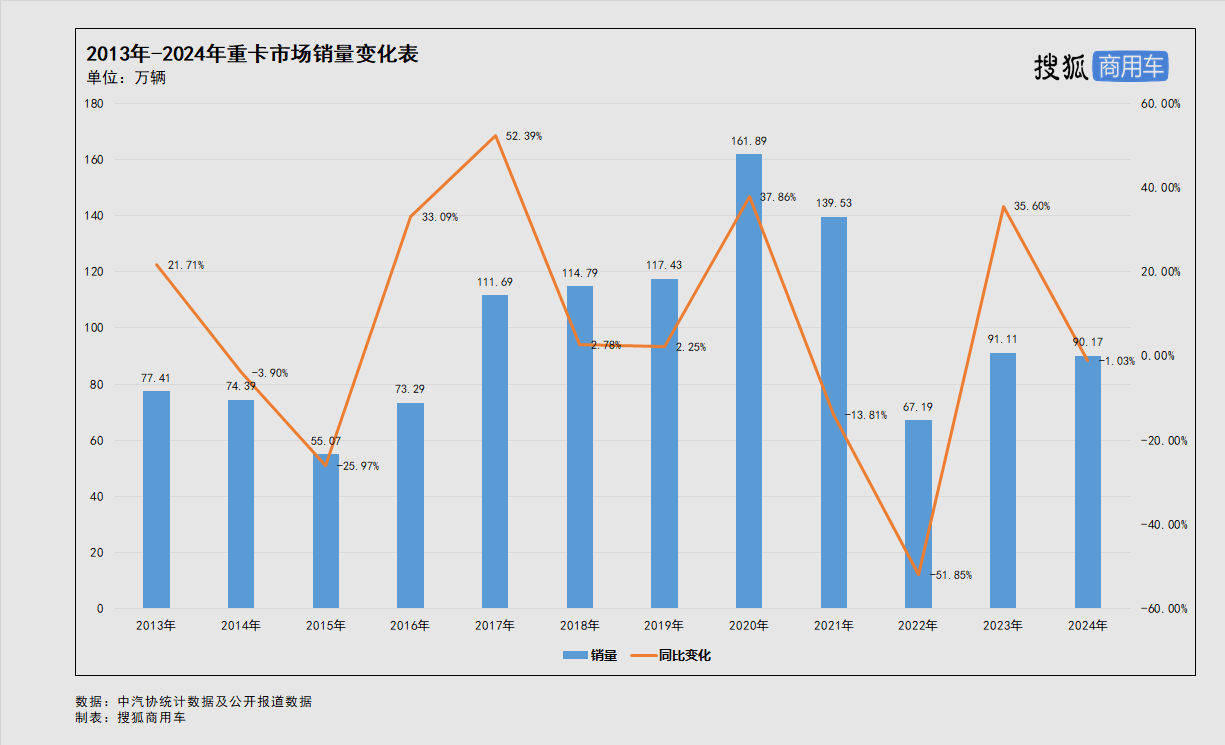

满怀期待之下,重卡市场没能重回百万辆,再次遭遇销量下滑。中汽协统计数据显示(企业开票数口径,含底盘、牵引车),2024年重卡销量为90.17万辆,同比下降1.03%,四年内第三次遭遇销量下滑。对此,中汽协认为,商用车市场表现相对疲弱,主要是由于投资减弱加之当前运价依然偏低,终端市场换车需求动力不足。

从中国重卡市场近10余年发展来看,呈现一定的周期性,回升过程具有波动性,并非一蹴而就,因此2024年没能保持增长也并非偶然。按照行业五年一个周期的经验来看,2015年重卡市场触底之后,从2016年到2020年是上升周期,最终2020年实现销量161.89万辆,同比增长37.86%,达到销量顶峰。当然,这一年因为疫情,政策成为拉动增长的重要因素。

盛极必衰,自2021年起到2024年,中国重卡市场进入下行周期,其中2022年重卡销量为67.19辆,同比下降51.85%,是一个谷底。2023年和2024年尽管维持在90万辆的水平,但国内重卡的销量相对一般,主要是靠出口拉动增长,尤其是2024年,只看国内销量属于明显下降。这意味着,下行周期内,经过三年去库存,国内重卡市场基本已可以“轻装上阵”,考虑到国家“以旧换新”政策的延续,2025年重卡市场有望恢复性增长、总体平稳运行。

从重卡企业表现来看,2024年重卡行业前十格局基本稳定,除江淮重卡和徐工重卡位次对调之外,其他企业排名和上年保持一致。其中中国重汽、一汽解放、陕汽集团和东风公司,四家企业均年销重卡超10万辆,位居行业前四;徐工汽车年销重卡21134辆,同比增长29.94%,逆势上扬位居行业第七;大运重卡和上汽红岩则因为资金链问题,陷入困局。

中国重汽头部领跑,陕汽集团继续位居行业第三

2024年重卡市场的榜首之争,继续在中国重汽和一汽解放之间展开,最终中国重汽全年销售重卡245031辆,同比增长4.61%,市占率为27.17%,赢得了重卡市场年度销量第一和市占率第一。业绩方面,中国重汽2024年汇总收入预计突破1940亿元,同比增长超10%。

面向2025年,中国重汽的目标是整车销量45万辆、同比增长超20%,做无可争议的中国商用车行业领航者。为此,在12月初召开的中国重汽2025年合作伙伴大会上,中国重汽展出了新能源、长途干线、快递快运等不同领域的多种车型,并发布了全新一代燃油牵引车、全新豪沃TX7-N、汕德卡423kWh纯电自卸车、豪沃TX 612kWh纯电自卸车、豪沃TX 600kWh中央驱动充电牵引车等一系列新品。

位居第二的一汽解放,2024年销售重卡182808辆,同比下降0.86%,市占率为20.27%,基本保持稳定。不过在人事方面,一汽解放刚刚经历了大调整,一汽集团党委常委、副总经理吴碧磊,卸任一汽解放董事长职务;原一汽解放总经理李胜升任一汽解放董事长,原一汽解放常务副总经理于长信升任一汽解放总经理。

人事大调整过后,一汽解放将向2025年销售整车33万辆发起挑战,其中包括海外销售8万辆、新能源销售4.6万辆。同时,一汽解放还将为“SPRINT2030”国际化战略而努力,要在2030年实现全球销量超50万辆、海外销量达到18万辆,任重而道远。

位居第三的陕汽集团,2024年销售重卡150285辆,同比增长0.55%,市占率为16.67%,不仅突破了15万辆大关,而且连续两年压过东风公司一头。面向2025年,陕汽集团旗下主力陕汽重卡提出挑战国内民品销售8万辆,市场份额提升1.5%;陕汽商用车制定了年销3.5万辆的目标,相比2024年要增长43.8%。

连续两年被陕汽集团反超的东风公司,2024年销售重卡144807辆,同比增长0.98%,市占率为16.06%。相比2023年,东风公司拉近了与陕汽集团的差距,整体市占率也有微弱的提升。面向2025年,东风公司旗下两家主要商用车公司信心十足,东风商用车提出挑战年销13.1万辆、市场份额达到12.5%;东风柳汽提出挑战商用车年销5.5万辆,同比增长57.1%。 如果这两年公司均能达成目标,2025年东风公司重卡销量有望反超陕汽集团。

位居第五的福田汽车,因为受到舆论环境影响,导致燃气车销量不及预期,成为行业前五中重卡销量下滑最为严重的企业。数据显示,2024年福田汽车销售重卡69819辆,同比下降21.43%,市占率为7.74%,相比上年市场份额下降了2.01个百分点。

不过面向2025年,在新能源第一战略的指导下,福田汽车已经开始加速布局,12月初发布了全域智慧生态品牌“爱易科”以及自主三电品牌——爱易科“电·驱动”。同时,福田汽车还发布了全新一代重卡产品,可实现公路、工程场景全覆盖,以及油、电、氢、气、混全能源覆盖。这对于福田汽车抢占新能源重卡市场是一个利好。

徐工逆势增长升至第七,大运、红岩遭遇破产危机

相比重卡行业前十上半区,下半区的变化更为明显。近几年稳定在重卡行业第六位的大运汽车,因流动资金遭遇阶段性周转困难,正在依法按程序进行重整,但具体什么时候能够完成重整仍没有定期。从重卡销量来看,2024年大运汽车共计销售重卡21641辆,同比下降13.61%,市占率为2.4%,仍排名行业第六。

值得注意的是,尽管从全年看,大运汽车的重卡销量是下降的,但2024年11月和12月,因为重整的原因,大运汽车基本停止了销售。从这个角度来看,2024年前10月,大运汽车的重卡业务尚可。如果重整后能够剥离不良业务,大运汽车或许仍有“起死回生”的可能。

相比大运汽车陷入破产危机,徐工汽车可谓是“春风得意”,2024年共销售重卡21134辆,同比增长29.94%,不仅是行业前十中增幅最高的重卡企业,而且突破了2万辆大关、反超江淮汽车成为行业第七。这主要得益于徐工汽车新能源重卡业务出色。根据终端上牌数据,2024年徐工汽车销售新能源重卡14359辆,不仅超额完成了销量目标,而且夺得了新能源重卡市场销量冠军。

排名第八的江淮汽车,2024年销售重卡13630辆,同比下降29.16%,在行业前十中降幅最高。这也是江淮重卡这一年的缩影,2024年内多次遭遇销量严重下滑,整体销量不振。面向2025年,江淮商用车业务首次以整体的身份召开年会,并提出了“变革创新谋发展,奋力拼搏开新篇”,但并未提及江淮重卡的销量目标,这和往年直接公布销量目标略显不同。

2024年11月刚刚换帅的北奔重汽,2024年销售重卡11105辆,同比下降9.59%,保持住了行业第九的位置。不过从市占率来看,2024年北奔重汽市占率为1.23%,相比上年略有下滑。

位居第十的上汽红岩,和大运汽车一样陷入了危机。受自身销量低迷、转型不力、经销商无力回款等影响,上汽红岩连年承受严重亏损的压力,目前资金流基本断裂,已经进入破产重组的阶段,但具体进展不详。从重卡销量来看,2024年上汽红岩共计销售重卡6259辆,同比下降37.45%,相比2020年时的年销8万辆,已经不及当初的十分之一。面向2025年,和大运汽车一样,上汽红岩何去何从犹是未知数,只是面临的危机更为迫切。

京公网安备 11011402013531号

京公网安备 11011402013531号