近日两家股份行先后发布业绩快报。

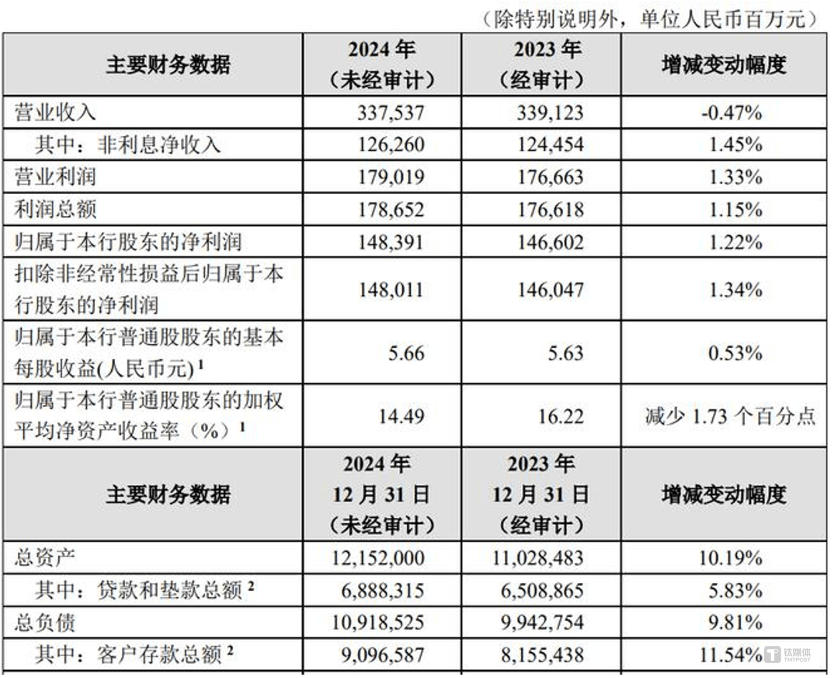

据招商银行发布2024年业绩快报显示,2024年招商银行实现营业收入3,375.37亿,同比下降0.47%,归属于股东净利润1,483.91亿,增长1.22%。到2024年底,总资产为121,520亿,增长10.19%。不良贷款率为0.95%,与2023年持平,拨备覆盖率为411.98%,比2023年下降25.72个百分点。

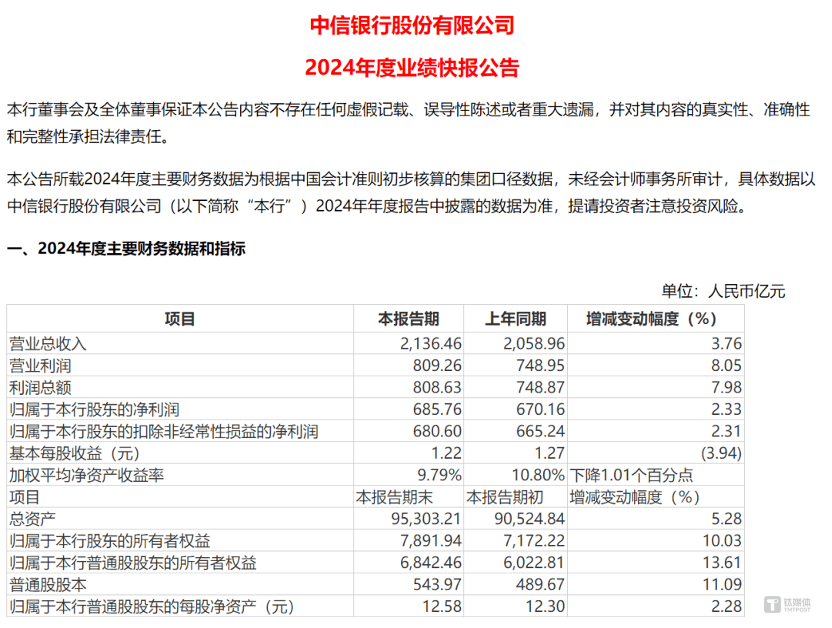

据中信银行发布2024年业绩快报显示,2024 年度中信银行实现营业总收入 2,136.46 亿元,同比增长 3.76%;利润总额达到 808.63 亿元,同比增长 7.98%;归属于本行股东的净利润为 685.76 亿元,同比增长 2.33%。

业绩公布这两日,招商银行股价出现快速上涨,从1月13日最低点38.54元/股上升至最高41元/股,中信银行股价也出现止跌回升,从1月13日最低点6.57元/股上升至最高6.87元/股。

券商人士向表示,招商银行的股价出现6%的上涨主要是因为它的业绩表现超预期,即使没有实现营收增长,但已出现转正拐点,而中信银行的股价保持稳定红收则是因为它的收入利润双增都是预期之内。

招商银行:净利润小增,总体不良率持平,但拨备覆盖率有所下降

招商银行2024年业绩快报数据显示,集团实现营业收入3,375.37 亿元,同比减少15.86亿元,降幅0.47%;利润总额1,786.52亿元, 同比增加20.34亿元,增幅1.15%;归属于本行股东的净利润1,483.91亿元,同比增加 17.89 亿元,增幅 1.22%,整体表现好于市场预期。

净利息收入539.79亿,可见招行第四季度的净息差单季环比下滑约2bps到1.95%;第四季度单季净利息收入环比增长2.14%,实现连续第三个季度净利息收入增长,由此推断招行通过规模扩张抵消了净息差下滑的影响。

资产质量方面,2024年招行的不良贷款率为0.95%,与2023年末持平;拨备覆盖率411.98%,较2023年末下降25.72 个百分点;贷款拨备率3.92%,较上年末下降0.22个百分点,资产质量依旧良好稳定。

图片来源@招商银行

但快报也反映了一些问题,招行2024年还是展现出了一些零售银行的转型困境:一是尽管比起2024一季报营收同比增长-4.65%、半年报同比-3.09%、三季报同比-2.91%,环比呈收窄趋势,但是营业收入依旧是负增长;二是净利润有1.22%的正向微增长,但不排除是以拨备覆盖水平减少为代价换取的增长,具体还需要根据年报进行分析;三是四季度不良率可能出现增加,从2024年前三个季度的数据看,一季报不良率0.92%、半年报和三季报不良率均为0.94%,而快报中不良率为0.95%,可见四季度不良率出现明显提升。

针对不良贷款以及相关风险,招商银行副行长彭家文曾表示,在风险管理方面,要积极地按照相关的政策做好风险管理和重点领域风险的防范化解,尤其是房地产、地方政府融资平台等重点领域以及零售信贷风险。对未来风险暴露的压力问题,招行风险管理部负责人也在2024年三季度业绩交流会上表示,对公方面,房地产依然是重点关注领域,同时也会持续关注与之相关的建筑行业;零售信贷风险方面,受宏观经济形势影响,全行业零售贷款的不良率和关注率都呈现上升趋势,招行零售贷款资产质量指标变化也与该趋势保持一致。由此可见四季度的不良率上涨也是在预期之内的。

图片来自@百度股市通

中信银行:营收利润双增,扩张趋势延续

中信银行2024年前三季度营收和净利润均为正增长,且2024年全年的归母净利润增幅有所扩大,从前三季度的增长0.76%,扩大到全年增长2.33%,其中,2024年营业总收入为2,136.46亿,同比增长3.76%;归母净利润为685.76亿,增长2.33%。

截至2024年末,不良贷款率为1.16%,比上年末下降0.02个百分点;拨备覆盖率为209.43%,比上年末上升1.84个百分点。

截至2024年末,资产总额达95,303.21亿元,比上年末增长5.28%;归属于本行普通股股东的所有者权益为6,842.46亿元,比上年末增长13.61%。

值得关注的是,中信银行的资产规模逼近10 万亿,有望成为中国第八家资产规模超10 万亿的银行,可见在多重挑战下,中信银行依旧保持强劲的发展能力与扩张潜力。

图片来源@中信银行

中信银行表示,2024年,面对复杂严峻的外部环境,公司全面贯彻落实党中央、国务院决策部署和监管要求,以做好“五篇大文章”和建设“五个领先”银行为牵引,坚持稳中求进、以进促稳,持续推动业务转型发展,取得良好经营业绩,延续向上向好发展态势。

中信建投证券金融研究团队也认为,2025年银行开门红基本符合预期,经营环境延续筑底。

图片来自@百度股市通

银行股依旧是2025年上半年热点,头部银行2024年表现都不差

从招商,中信两家业绩快报来看,均实现了净利的增长,四季度的业绩表现也较三季度有明显提升,反馈到股市上,对应的股价表现稳定,并且业绩发布会也股价出现了明显上涨态势。

业内人士向透露,2024年国有大行的表现还是相对稳健的,因此即使近期大盘震荡幅度较大也不会过分影响六大行的股价,并且根据2024年各大行的表现,业绩公布后还会迎来一轮上涨行情。再来看其他股份行,重点关注兴业、平安、浦发等银行,可能出现较大的业绩波动和数据上的差异,大概率会出现数据上的分歧,主要是为了平衡业绩表现会调整一些数值。最后看城商行,例如作为城商行龙头的宁波和江苏银行将继续保持快速增长的态势,实现收入利润双增长应该是板上钉钉的事。

但总体来看,上述提及的银行在2024年都在提高分红,保持盈利,吸引投资,年度业绩不会和市场预期出现太大的偏差,因此上半年依旧有入场的机会和盈利的空间。

此外,据了解,进入2025年,股东继续增持银行股,例如,中国平安及其子公司增持农业银行H股及工商银行H股;在A股市场上,苏州银行、光大银行也获控股股东增持。

业内人士认为,股东对银行业的未来发展前景持乐观态度,随着监管机构对市值管理要求的不断提升,银行股有望走出“破净”,同时银行的分红水平相对较高能满足股东追求稳定股息收益。展望未来,银行股虽较难复现2024年行情,但仍具备配置价值,银行业息差走窄对盈利能力构成挑战,此外还要重点关注不良率及拨备缓冲效应。

业内人士也向表示,监管机构对市净率低于净资产的股票提出了市值管理的要求,而一些股份行和城商行的市净率长期处于较低水平,因此增持是与监管的指导方向一致的,此外银行板块在2025年仍有配置价值,尽管六大行很难保持2024年60%的涨幅,但有一定概率能够在2025年上半年实现10%以上的的涨幅,可以低风险跑赢市场大多数投资标的。(作者|李婧滢,编辑|刘洋雪)

京公网安备 11011402013531号

京公网安备 11011402013531号