1月13日,中汽协发布了汽车行业2024年年度数据,新能源汽车销量数据随之落定。

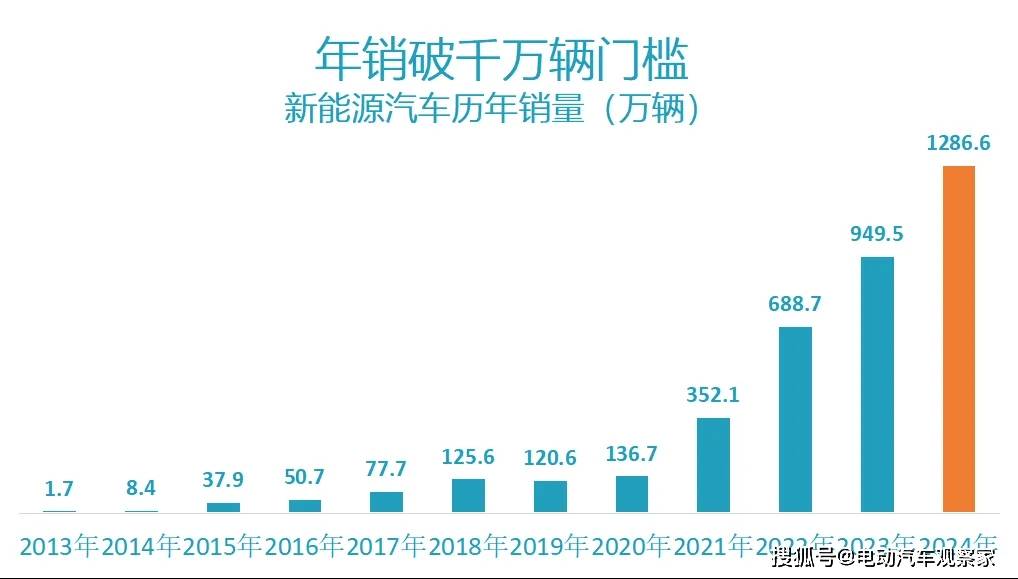

2024年,新能源汽车销售超过1286.6万辆,同比增长35.5%。中国新能源汽车连续10年位居全球第一,而且保持了很快的增速。这无疑是一个值得高兴、点赞的数据。

纵览新能源汽车行业各项指标、细分数据,可以总结出了5个突破,但也有1个遗憾,还有2个谜团——这两个谜团将关涉2025年汽车行业走势。

注:本文数据如无标注,均来自于中汽协。如需获取中汽协原版报告,点击最下方阅读原文跳转。

01

5个突破

第1个突破:年销量突破千万辆

在2023年新能源汽车销量达到949万辆之后,2024年突破千万辆是板上钉钉的。但这一数据还是一个显眼的路标,彰显新能源汽车之路,在中国已经走了很远很远。其成就和趋势,无可阻挡,引领全球。

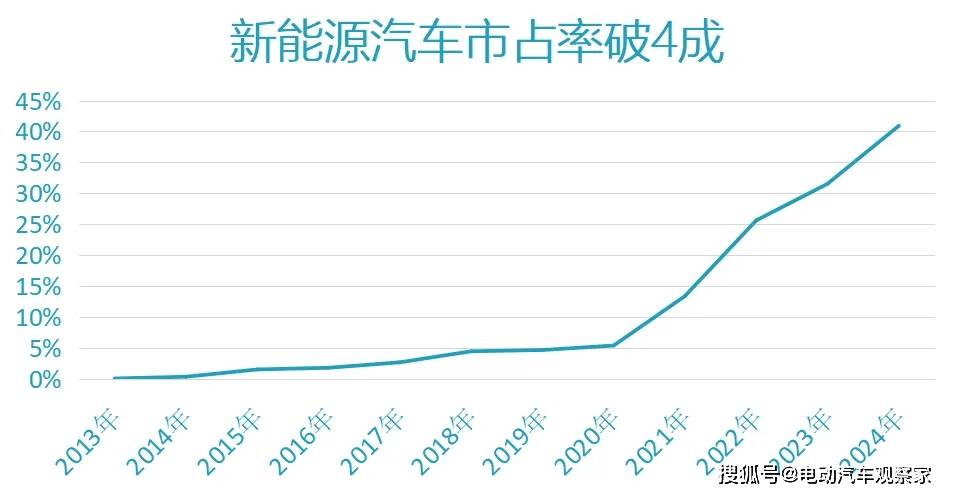

第2个突破:新能源汽车年度市占率突破40%

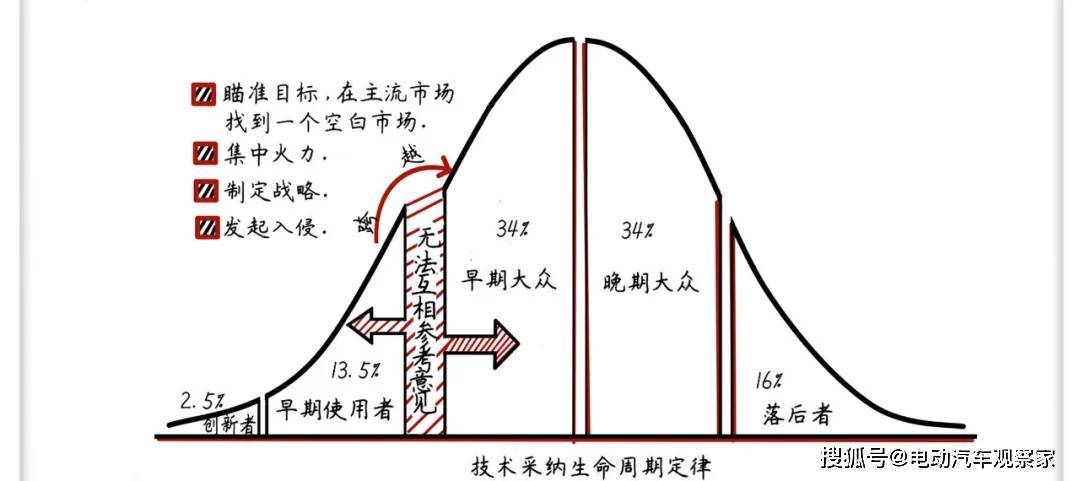

在2024年的下半年,以月为单位的新能源汽车市占率已经突破了50%,以年份计,则是刚刚突破40%。2025年新能源汽车市占率突破50%轻而易举。

蔚来汽车董事长李斌甚至预测,“明年新能源市场渗透率将超过75%。最晚到2027年,新能源占比就能超过90%。”

市占率跨过50%,意味着新能源汽车的用户从早期大众进入晚期大众阶段。

晚期大众尽管不喜欢新技术,但是不想落后于时代,被环境拖着采用新技术。他们更倾向于选择产品设计成熟、市场竞争激烈且价格合理的产品。

这部分用户,其实是传统车企的机会点。毕竟像高合、极越那样的新闻,普通的消费者看了必然是胆战心惊。

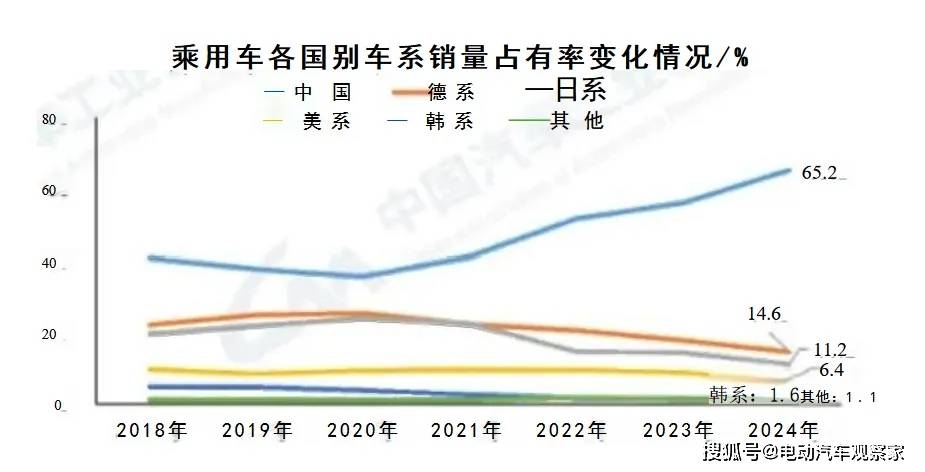

第3个突破:中国品牌市占率达到65%

2024年,中国品牌乘用车的市占率达到65.2%,比2023年又上升了近10个百分点。目前,德日两国的品牌还能过10%。美国品牌市占率6.4%。2025年合资、外资品牌可能会更困难了。

这一过程是伴随新能源、智能化浪潮发生的,“换道”才“超车”。

第4个突破:智能电动加持,中国品牌高端化取得成功

2024年,国内生产的高端品牌乘用车销量完成473.8万辆,同比增长2.3%。其中,中国高端品牌占据越来越多的市场份额。它们依靠的,依旧是智能化、新能源的武器。

当前的中国豪华车市场格局,就是BBA暂时引领,新能源新品牌汽车崛起:特斯拉、理想、问界、极氪、蔚来已经成为坚实的第二梯队。后面,还有腾势、昊铂、岚图、智己、阿维塔等品牌在追赶。

从细分市场看,高端品牌所在的市场,新能源的增速依旧很快。2024年,D级新能源汽车同比增长115.2%,增幅最大。C级增幅也很不错70.9%。

以价格段论,2024年,新能源车在50万以上增长最大,超过2倍,因为问界M9和理想MEGA贡献很大。

然后是25-30万区间,增长147.5%,理想、鸿蒙智行(问界、智界)、极氪、蔚来、腾势、岚图、阿维塔、智己、特斯拉……一批高端新能源车,还是起到了燃油替换作用。

第5个突破:最主流市场加快电动化

在新能源汽车按价格细分市场中,10-15万和8-10万区间,这是最核心的购车人群的选择范围,也在加快电动化。增速分别为101.7%和82.9%,远远超过总体涨幅,是增量最大的区间。

主流市场电动化迎来大爆发的阶段。因为主流民营品牌,比亚迪不用说,吉利、长安、奇瑞、广汽、北汽,都在A级车市场推出了强力产品,完全能够实现油电替换了。

02

1个遗憾

与此同时,我认为还是有1个遗憾。

遗憾是,整体汽车出口同比增长19.3%,总出口585.9万辆,新能源汽车出口是远低于预期,达到128.4万辆,只增长了6.7%。

中国汽车产能确实充分,并且相对全球来说,都是优质产能,产品好、品质高。可惜是,中国汽车出口,得地利,不得天时、人和。

没想到欧盟来一手惩罚性关税啊。

另外,还有一些朋友提醒,很多出口的车,目前还在经销商手里,没有真正卖掉。

2024年汽车出口谁家强?

整车出口前十企业中,总绝对数看,奇瑞老大,上汽、长安、吉利、长城、比亚迪依次排列。

从增速上来看,比亚迪出口43.3万辆,同比增长71.8%;长安出口53.6万辆,同比增长49.6%;江淮出口24.9万辆,同比增长46.7%。

上汽集团和特斯拉,则是大退步。

03

2个谜团

2024年汽车销量3143.6万辆,同比增长4.5%。

虽然增幅比2023年的12%要低不少,但已经超越预期。

中汽协将增长部分归因于政府主管部门积极施策,及时出台“两新”政策。

确实,报废换新、以旧换新补贴政策还是起到了很好的作用,从申请量看,预计全年达到500万辆。当然,这里也不是说都是纯增量,但至少让潜在增量全部释放,并且至少有部分是纯增量。

2025年的补贴政策基本延续。

但是,这里是我的第1个谜团:补贴政策明年还有多大效力?

我估计是递减的。

2024年,受换新补贴政策刺激最大的是15万元以下市场。许多消费者加速了换购的节奏。

但是,一方面补贴政策让不少人盯上了该报废没报废的“僵尸车”,将其收购下来,去做报废换新,赚取利润。“僵尸车”总有限度,不可能无限挖掘。

另一方面,真实的换购需求,在2024年强烈挤出、甚至透支之后,没有什么空间了。新增的换购需求,不会增长太快,有其自然的规律。

也就是说,我并不认为补贴政策还能创造2024年那样的增量。

第2个谜团是,插混增程的比例还能增长多少?

2024年新能源汽车的动力分布是,纯电插混(含增程)六四开——纯电动汽车销量占新能源汽车比例为60%,较去年下降10.4个百分点;插混汽车销量占新能源汽车比例为40%,较去年提高10.4个百分点。

2023年,这一比例是七三开。再往前一般是八二开。

2025年的比例会是多少?有人说,五五开,或者插混超纯电。

我觉得未必。其实,高端适合插混增程。低端和经济,适合纯电。

这个就是简单的成本和购买力的问题。你有钱,不想麻烦,你买插混增程。就跟你有钱,你就买蔚来的换电服务一样。

另外,根据第一性原理,纯电显然比插混、增程应该更加简单、更加有效率、更加低成本。如今插混增程动力电池包电量都已经达到40度、50度,把插混、增程系统扔掉,电耗做到10度/100公里,已经完全满足消费者日常用车了。

以上是对刚刚出炉的官方新能源汽车数据的简单点评。后续结合终端上险数,我还会给大家带来我们每年都写的年度总结和预测报告(PPT)版,敬请期待。

京公网安备 11011402013531号

京公网安备 11011402013531号