上周(2025年1月6日至1月12日)根据上海证券交易所、深圳证券交易所、北京证券交易所发布的信息显示,共有十家企业撤回IPO首发申请材料。其中,沪市主板2家、科创板1家,深市主板1家、创业板4家,北交所2家。

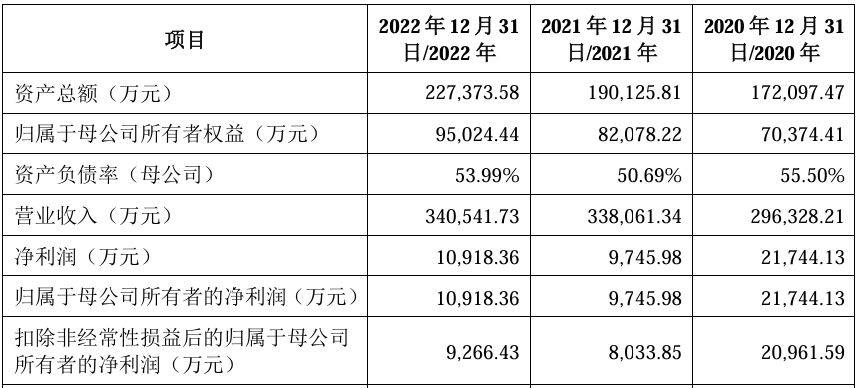

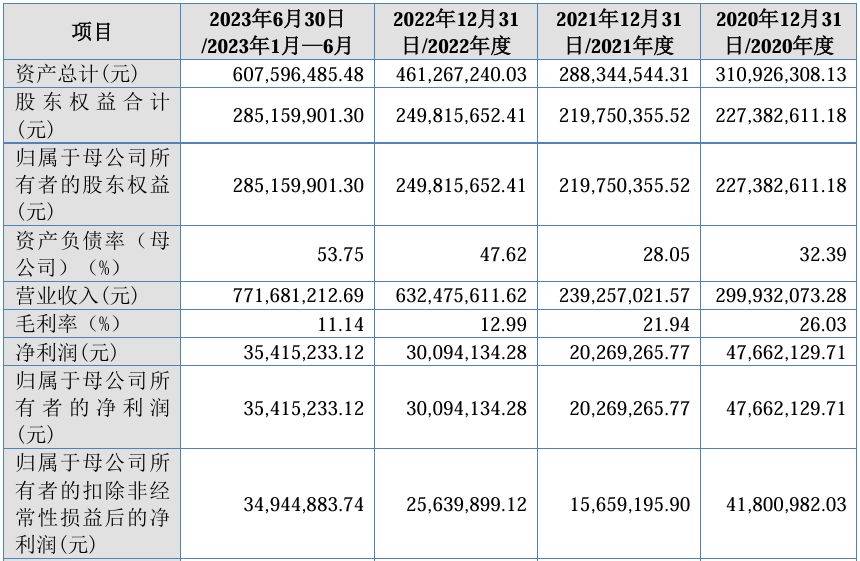

浙江浙能燃气股份有限公司

浙能燃气主营业务为城镇燃气输配、销售,用户配套工程安装服务。即从上游天然气供应商购入管道天然气或 LNG,通过公司建设运营的门站、储配站、各级输配管网,将天然气输配、销售给各类用户;同时向用户提供相应的燃气设施的安装服务。 公司经营区域处于经济发展较好的浙江省,经营区域涉及杭州市、绍兴市、丽水市、湖州市、嘉兴市、金华市、宁波市、温州市、衢州市、台州市等10个地市,在浙江省内具备较高的市场份额。

撤回原因分析:公司属于公共民生行业,该类IPO推进较难;另外,公司业务主要集中在浙江省内,就目前来说,主板的行业代表性或许不足。

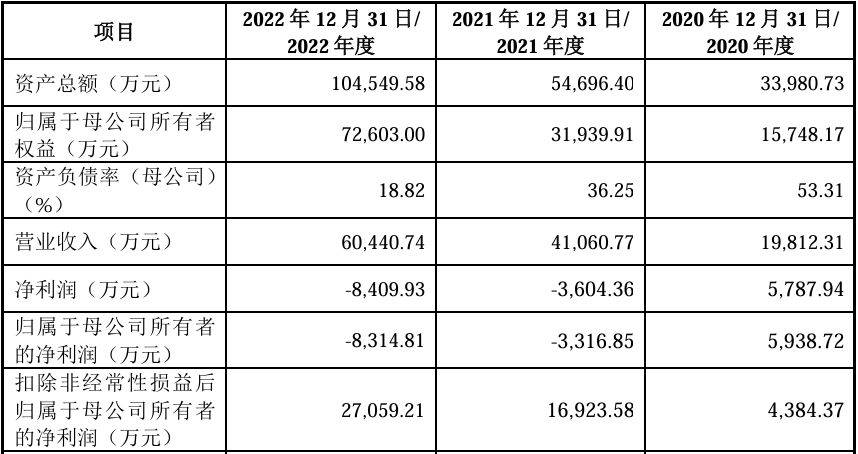

宁波中淳高科股份有限公司

中淳高科主要从事混凝土预制桩和管片的研发、生产和销售,致力于为现代城市、工业、交通等基础设施建设提供高质量的一体化解决方案。公司拥有上海、余姚、宁波、台州、温州五个生产基地,根据中国混凝土与水泥制品行业协会数据统计,2021 年公司预制桩产量在国内预制桩行业排名前三。此外,公司还从事混凝土预制桩配套模具装备的研发、生产和销售业务及混凝土预制桩相关的施工技术服务。

撤回原因分析:公司收入占比中,超70%来自于工业厂房建筑和民用建筑,受房地产行业影响较大。资料显示,受房地产市场和宏观政策调整的影响,2023年预制混凝土桩市场需求持续减少,而公司预制混凝土桩收入占比接近九成,其业绩下滑概率较大。

长春长光辰芯微电子股份有限公司

长光辰芯主营业务为高性能 CMOS图像传感器的研发、设计、测试与销售以及相关的定制服务。自成立以来,公司秉持“专注图像技术,坚持科技创新,用芯成就非凡视界”的发展理念,坚持自主研发和自主创新的发展原则,不断突破高性能CMOS 图像传感器关键领域技术难关,已掌握全局快门像素技术、高动态范围像素技术、高灵敏度像素技术、高动态范围读出电路技术、低噪声电路技术、高性能ADC电路技术、高速读出电路技术、TDI图像传感器技术、背照式图像传感器技术和三维成像图像传感器技术等十项具有自主知识产权的核心技术,在高性能 CMOS图像传感器的像素设计、电路设计、工艺开发等方面形成了坚实的技术壁垒。

撤回原因分析:公司前身辰芯有限2017年控股股东由奥普光电变更为王欣洋,实际控制人由中科院长春光机所变更为王欣洋、张艳霞夫妇,大股东为王欣洋,但王欣洋人事关系仍在中科院长春光机所。

与此同时,公司与中科院长春光机所关系密切,存在租赁经营场所、代付社保公积金、代付科研经费等情形,加之公司向客户A的关联交易毛利率显著高于同类其他客户,其独立性受关注较大。

另外,公司此前向股东奥普光电、凌云光报送的财务报表在收入、净利润、总资产等方面数据,与公司此次IPO的申报报表存在差异,2021年2022年龄连续两年存在差异,且部分类别差额较大,其财报真实性也值得怀疑。

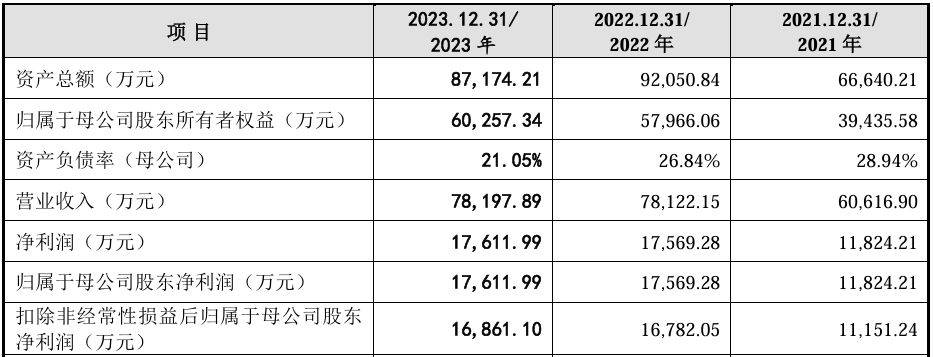

赛克赛斯生物科技股份有限公司

赛克赛斯为一家专业从事植介入生物材料类医疗器械的研发、生产和销售的高新技术企业。经过近二十年在植介入医疗器械行业的深耕细作,依托成熟的科研团队,坚持自主创新,公司已突破并掌握多项关键核心技术和生产工艺,在止血及手术防粘连类、组织封合及保护类、介入栓塞类、组织工程类等生物材料领域拥有领先技术,部分产品实现“国产首创”,系细分行业国内领军企业。

英科新创(厦门)科技股份有限公司

英科新创成立于1989年,是一家专业从事体外诊断产品的研发、生产和销售的高新技术企业。作为国内历史最悠久的 IVD企业之一,公司依托传染病免疫学检测技术的深厚积淀,成功开发出 POCT、酶联免疫、生化等诊断产品技术平台,并形成了以POCT 及酶联免疫产品为核心,重点发展生物活性原料、化学发光和分子诊断等产品的业务布局。

撤回原因分析:公司实际控制人为4名美国国籍的Frank Nong Wang-Lu、John Gong Lu、Sean Wang-Lu及Michael Wang-Lu,其中Frank为Sean和Michael的父亲,Frank与John为兄弟关系,四人合计持股比例为98.41%,典型的家族企业且持股比例过高,目前IPO推进较难。

另外,公司为美籍家族企业,就现在的国际形势及双边关系来看,境外企业IPO难度依然较大。

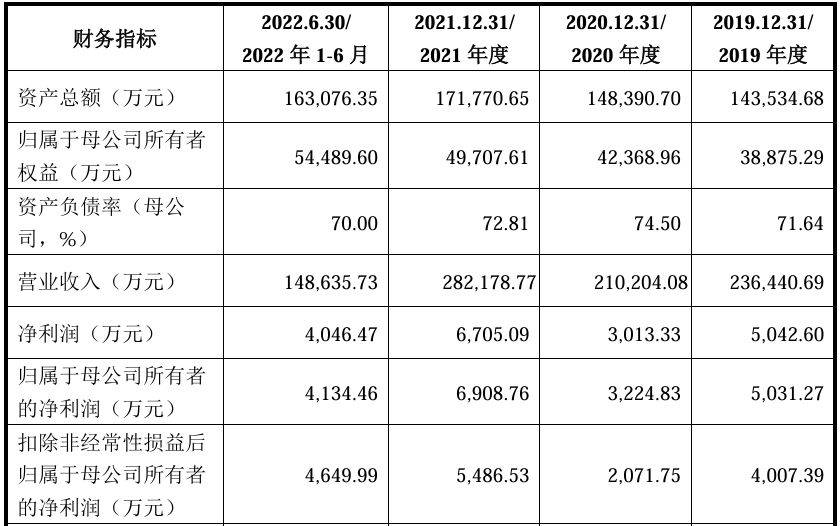

武汉元丰汽车电控系统股份有限公司

元丰电控是一家专门提供机动车辆主动安全系统解决方案的高新技术企业,主营业务为防抱死制动系统(ABS)、电子稳定控制系统(ESC)的研发、生产、销售和技术服务,并已具备线控制动系统(YCHB)的研发及量产能力,产品广泛应用于燃油汽车、新能源汽车及摩托车。

撤回原因分析:公司现有财务数据来看,2022年业绩存在“踩线”情况,同时公司收入结构中,燃油车及摩托车收入占比超过60%,其中燃油车产品收入持续下滑,加之新能源汽车产品收入增长缓慢,2022年收入占比不足10%,2023年业绩下滑的可能性较大,或许存在不满足相关上市标准的情形。

江苏永成汽车零部件股份有限公司

江苏永成主要从事汽车内外饰件的设计、研发、生产和销售,主要产品包括保险杠总成、仪表板总成、门护板总成、外侧包围等。公司专注于乘用车的内外饰件领域,系汽车内外饰件领域的综合服务商,可以为客户提供造型设计、同步开发、模具开发及管控、产品制造、系统集成、售后服务、升级改造等全生命周期的解决方案。

广州明美新能源股份有限公司

明美新能是一家专业从事锂离子电池模组研发、生产和销售的高新技术企业。锂离子电池模组是由若干电芯经由并联及串联所组成的电池模组,主要由电芯、智能管理系统(主要为BMS管理系统)和结构件构成。利用机械结构将众多单个锂离子电芯通过并联及串联连接成锂离子电池模组的过程,俗称“锂电池PACK”。公司主要根据客户的需求,研发、设计相关产品,通过外购电芯、电子元器件、结构件等原材料,结合公司自主研发的先进技术(如BMS设计开发)生产符合客户要求的锂离子电池模组产品。

撤回原因分析:公司所属行业为锂电池,目前行业下行周期压力较大。据同行业可比公司数据显示,德赛电池2023年归母净利润下滑35.13%;珠海冠宇2023年业绩虽然实现上涨但2024年三季度报告显示归母净利润下滑7.47%;锐信控股2023年营业利润下滑21.42%;新普科技2023年收入下滑11.31%,由此可见同行业可比公司业绩压力较大,相比之下,公司2023年业绩下滑可能性也较大。

南通天盛新能源股份有限公司

天盛股份是一家主要从事晶硅太阳能电池用电子浆料研发、生产和销售的国家级专精特新“小巨人”企业,公司始终专注于电子浆料领域,经过多年的自主创新与技术沉淀,已形成覆盖金属粉体处理、玻璃粉体制备、有机载体制备、浆料配方研制等领域的核心技术,实现对金属粉体、玻璃粉体等核心原材料的部分自主可控。

撤回原因分析:公司主要产品为光伏浆料,主要应用于光伏行业,目前光伏行业业绩上涨压力较大。公司对第一大客户晶科能源收入占比较高,2023年上半年收入占比为61.96%。资料显示,晶科能源2024年前三季度归母净利润下滑80.88%,公司未来业绩下滑可能性较大。

武汉珈创生物技术股份有限公司

珈创生物是一家为生物制品企业、医疗机构、科研院所提供细胞检定、病毒清除工艺验证服务的高新技术企业。作为国内较早进入生物制品细胞质量控制、评估和检测服务领域的第三方专业化服务机构,公司凭借丰富的行业经验、突出的技术实力和人才优势,逐步成长为掌握较为全面细胞检定技术的企业,并具备对生物制品研发生产较强的质量安全控制能力。

撤回原因分析:公司2023年业绩大幅下滑,2024年半年报显示归母净利润同比下滑38.11%,业绩或许存在持续下滑,以目前的业绩情况,或许难以满足相关上市标准。

京公网安备 11011402013531号

京公网安备 11011402013531号