1月13日晚间,毕得医药(688073.SH)发布公告称,公司拟获得海外药物分子砌块企业Combi-Blocks,Inc.的控制权。14日起,公司股票停牌,预计停牌时间不超过5个交易日。

Combi-Blocks总部位于美国圣地亚哥,是一家集研发、生产和销售于一体的药物分子砌块企业,拥有专业的研发团队和全球采购团队。毕得医药称,这笔收购有利于增强主业竞争力,提升市场份额和地位,加强产品多样性,并与上市公司原有业务形成协调效应,为海外业务带来新动能。

毕得医药卡位于CXO赛道中的最前端,曾是医药研发服务外包(CRO)环节的“新贵”,科创板上市时超募8.75亿元。毕得医药专研药物分子砌块,即新药研发的基础模块。在分子砌块产业链,上游是巴斯夫、新和成等原材料提供商,毕得医药是位于中游的分子砌块提供商。

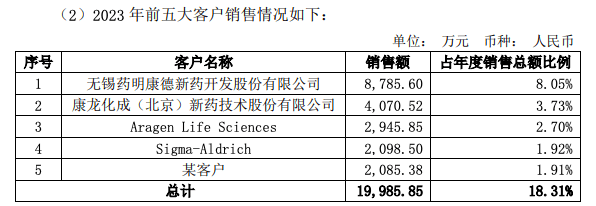

通过结构新颖、效果明显的分子砌块,在成千上万种候选化合物的筛选、评估和优化的效率及质量会大幅提升,从而缩短新药研发周期。毕得医药的客户包括分子砌块产业链下游的创新药企、科研院所、CRO机构等,如药明康德、康龙化成等均是公司客户。

图源自毕得医药问询函回复公告

由此来看,毕得医药与最终收购标的确实有着极强协同作用,而且其管理层此前在业绩交流会上也公开表示,会继续加大海外的投入布局。对于坠入利润下滑通道的毕得医药来说,海外市场已是唯一增长引擎。

组局“绕弯子”收购海外资产

这笔收购的非同寻常之处在于,毕得医药并非直接收购Combi-Blocks,而是设置了多重“中间环节”。

根据公告,珠海维播投资有限公司(简称“维播投资”)已经与Combi-Blocks的股东签订收购协议,拟向其收购所持Combi-Blocks的100%股权,基础成交价约2.15亿美元(约合人民币15.76亿元),该项收购约定了调价机制,最终的收购对价将根据股权交割时的财务状况进行调整。

而维播投资为毕得医药、维梧(苏州)健康产业投资基金(有限合伙)与Vivo Cypress X, Co. Limited于2025年1月13日共同设立的公司,注册资本417万美元。结合公司公告与天眼查信息,上述3位股东各货币出资204.33万美元、170.14万美元、42.53万美元,分别占维播投资注册资本的49.00%、40.80%、10.20%。

在维播投资设立当日,上述三方共同签署《合资协议》,将按原持股比例对其增资,增资方式为货币出资,资金来源为自有及自筹资金,增资完成后,维播投资的注册资本将增至2.15亿美元。其中,毕得医药拟向维播投资增资1.03亿美元,另外两大股东增资数额合计超过毕得医药达1.08亿美元,分别为0.86亿美元、0.22亿美元。

三位股东向维播投资支付的出资款,将主要用于收购Combi-Blocks股权。

目前,毕得医药正在筹划通过发行股份的方式向维梧(苏州)健康产业投资基金(有限合伙)与Vivo Cypress X, Co. Limited购买其持有的维播投资控制权,同时拟募集配套资金。届时,毕得医药将通过控制维播投资的方式,获得Combi-Blocks的控制权。

之所以要拐着弯儿去收购海外资产,从财务角度来看,毕得医药目前躺在账面上的资金不够支付这笔或接近16亿元的交易款。截至2024年三季度末,公司的货币资金为9.58亿元,交易性金融资产为2.65亿元。而且,热衷于投资理财的毕得医药在2024年10月公告称,使用最高额度不超过8亿元暂时闲置募集资金进行现金管理,使用期限12个月。

在当前A股再融资市场趋严的行情之下,先不论募资成功与否,如果完成募资也颇费时间,况且毕得医药是一家市值不超50亿元的小体量公司。数据显示,2024年A股再融资合计募资总额2198.86亿元,创2007年以来新低。再融资市场整体呈现低迷态势,审核通过率大幅下降。

而毕得医药通过资本组局、增资、再控股等一系列操作,在提前锁定超一半交易款的情况下,为完成这笔收购而进行的配套募资规模也会随之减低,当然,成功几率增加。

如此大费周章的收购,必要性在哪里?

守住增长,延长“长板”

一是为高毛利的海外业务谋取更多收入,二是在继续加固现有业务布局。

上市后首个完整财年,毕得医药业绩“变脸”。2023年,公司营收10.92亿元,同比增长30.94%,归母净利润1.10亿元,同比下滑24.94%,收入增速停滞不前,利润增速首次为负。到2024年前三季度,公司营收仅微增0.79%至8.11亿元,归母净利润同比下滑26.05%至0.84亿元。

毕得医药有药物分子砌块、科学试剂产品及服务两大业务板块,药物分子砌块是收入主力,长期贡献超过8成的收入,但受制于国内创新药投融资整体放缓、市场竞争加剧、业务结构变化等多种影响,毕得医药在国内市场的收入承压、毛利率不断走低。

2024年上半年,公司国内收入2.33亿元,同比下降9.37%,毛利率27.86%,比2023年下降了3.46个百分。与此同时,其收入占比超过一半的海外市场托起了整个公司,同期,其境外收入2.99亿元,同比增长12.69%,毛利率为48.57%,较2023年提升0.24个百分点。

要想扭转利润持续下滑的局面,直接押注高毛利的海外业务是捷径。此番公司意欲收购的海外企业Combi-Blocks,在市场集中度不高的分子砌块行业,已经属于第一梯队。

根据毕得医药2023年年报,全球分子砌块供应商大致分为两类——产品类型综合型供应商、专注特定产品的特色供应商。其中,综合型供应商致力于为全球医药产业构建一个品类多样、结构新颖的药物分子砌块库,在这一类别之下,Sigma-Aldrich、Combi-Blocks和Enamine为全球药物分子砌块行业的龙头企业,市场占有率10%以上,而第二梯队Fluorochem和AstaTech等公司市场占有率仅在1%到10%之间。

在硼酸类产品细分领域,Combi-Blocks有绝对话语权,根据浙商证券2023年2月研报,全球含硼砌块龙头为 Combi-Blocks,其经营超20多万种化合物,在库产品数超40000个。另据毕得医药2022年年报,公司的自研新产品布局主要集中在含硼药物分子砌块、含氟药物分子砌块。

通过此次收购,毕得医药将继续筑高分子砌块业务的护城河,继续在其原有赛道找增量。根据2024年半年报,毕得医药的现货产品种类数12万种,可向终端客户提供超过40万种结构新颖、功能多样的药物分子砌块。

有意思的是,为谋求新增长点,毕得医药曾经押注转型,在2023年4月收购培养基企业百迪生物30%股权,以高品质的血清为突破口,辅以其他配套产品,切入了生命科学、生物制药领域,还因此设立从事生物医药研发的嘉兴毕得、从事生物耗材的毕和必达。但仅仅数月,转型就宣告终止。

2023年9月,毕得医药以“聚焦主业专注药物分子砌块和科学试剂产品的研发、生产和销售,夯实分子砌块龙头地位”的战略要求,终止了在百迪生物所处细胞培养领域的投资及业务拓展,同时对外转让细胞培养业务配套的耗材及产品公司嘉兴毕得和毕和必达。随着转型告吹,毕得医药内部还上演了一场姐弟权力交接,戴岚接替弟弟戴龙担任公司的董事长和总经理,戴龙则接手了与生物制药相关的公司股权。

如今来看,在戴岚专注主业的发展战略下,公司的增长策略就是不断延伸原生业务的“长板”。

(本文首发于钛媒体App 作者丨杨亚茹 编辑丨曹晟源)

京公网安备 11011402013531号

京公网安备 11011402013531号