在全球环保浪潮与可持续发展理念的推动下,中国新能源汽车行业正以前所未有的速度崛起,其在全球市场的竞争力日益显著。最新发布的中国新能源汽车行业全球竞争力与国际贸易环境分析报告揭示了这一行业的辉煌成就及其面临的挑战。

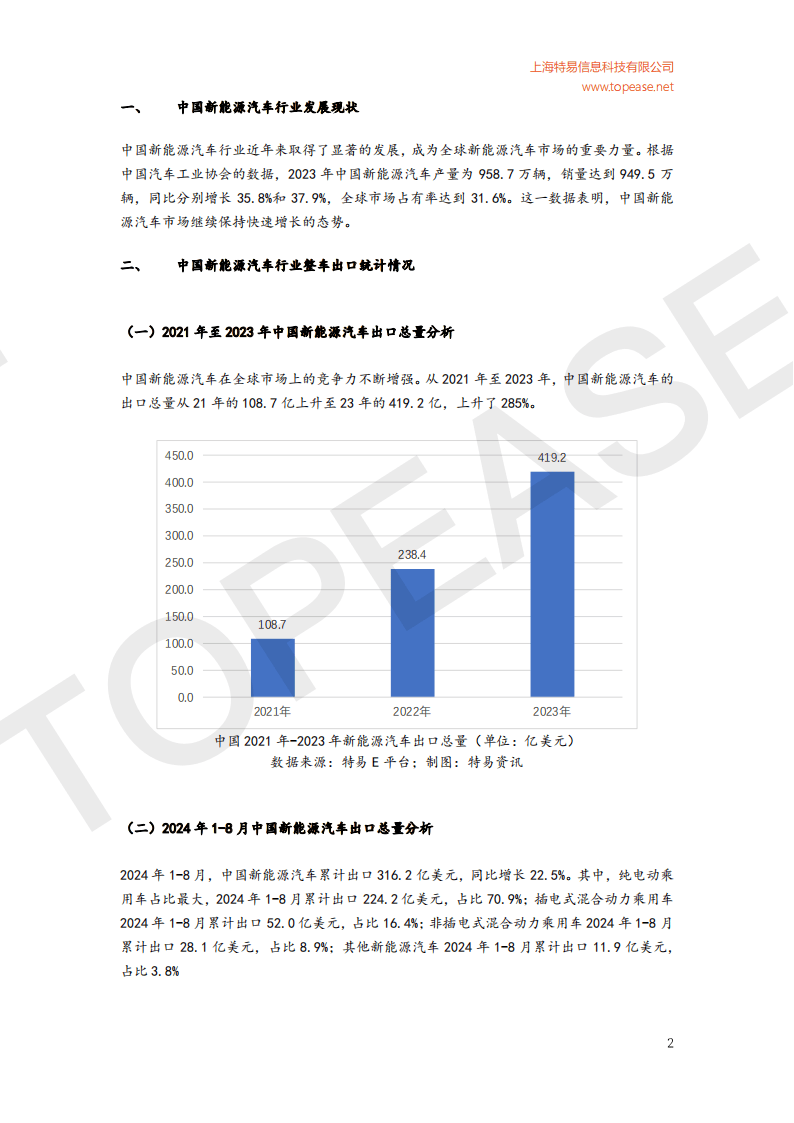

报告指出,2023年,中国新能源汽车的产量与销量实现了大幅增长,全球市场占有率高达31.6%,彰显了其在全球新能源汽车领域的领导地位。出口方面,从2021年至2023年,中国新能源汽车的出口总额从108.7亿美元飙升至419.2亿美元。进入2024年,这一势头依旧强劲,仅前八个月就累计出口316.2亿美元,同比增长22.5%。其中,纯电动乘用车成为了出口的主力军。

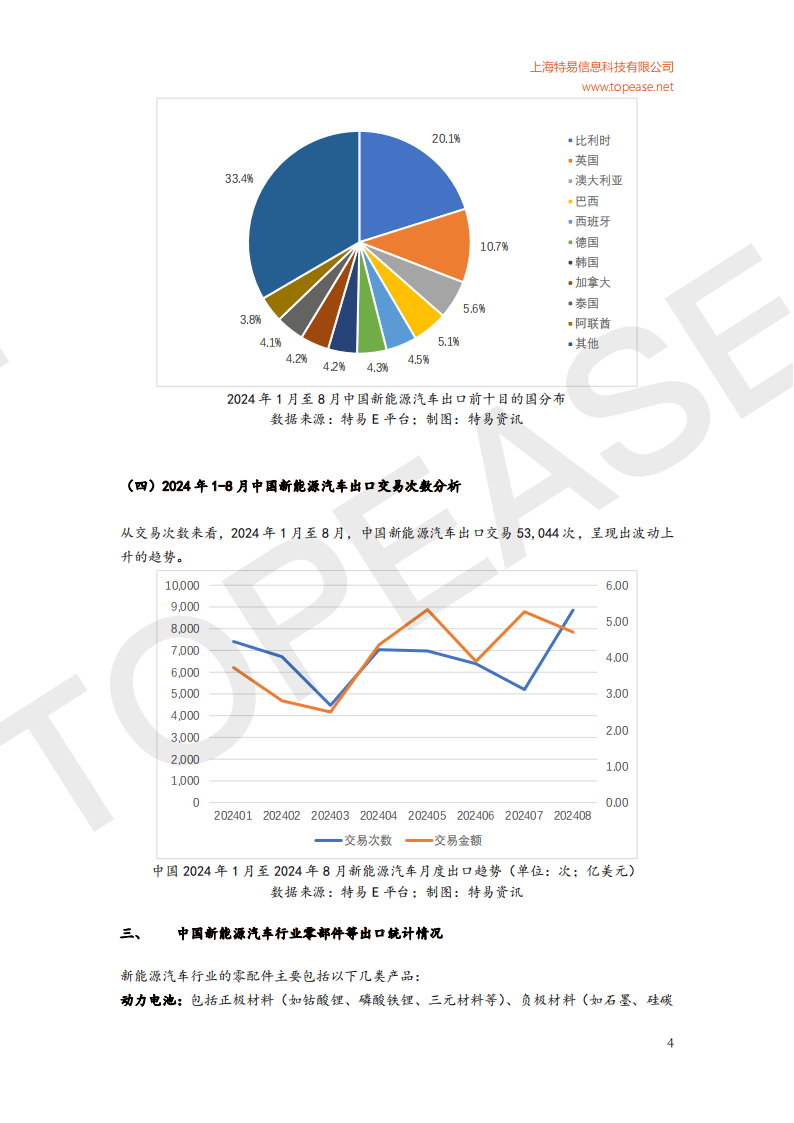

从地域分布来看,欧洲市场对中国新能源汽车的需求尤为旺盛,占据了出口总量的43%,亚洲市场紧随其后,占比31%。比利时、英国等国成为了中国新能源汽车的重要进口国。与此同时,出口交易次数在2024年前八个月达到了53,044次,呈现出波动上升的趋势。

在零部件出口方面,锂离子蓄电池和电机及电控系统成为了中国新能源汽车出口的两大亮点。锂离子蓄电池的出口额在2021年至2023年间增长了128.5%,2024年前八个月更是达到了383.9亿美元,主要出口至美国、德国和越南等地。而电机及电控系统同期出口额为67.9亿美元,主要市场同样包括美国、德国以及中国香港。

值得注意的是,中国新能源汽车及零部件的采购商与供应商呈现出明显的地域特征。锂离子蓄电池和电机及电控系统的采购商多集中在印度、墨西哥等国,而供应商则主要为中国企业,这进一步凸显了中国在全球新能源汽车供应链中的重要地位。

然而,各国进口贸易法规的差异也给中国新能源汽车出口带来了一定的挑战。美国上调关税、取消补贴,增加了中国产品的成本;欧盟的环保法规和反补贴税则提升了中国企业的合规与出口成本。相比之下,印度虽然关税降低,但本地化要求较高;泰国则提供了补贴优惠,但同时也要求双认证;越南在支持政策下,认证流程却相对复杂。这些法规在不同程度上影响着中国新能源汽车及零部件的出口。

尽管面临诸多挑战,但中国新能源汽车行业依然展现出强大的韧性和发展潜力。随着全球对环保和可持续发展的日益重视,中国新能源汽车行业有望在全球市场中继续扮演重要角色,为推动全球汽车行业的绿色转型贡献更多力量。

京公网安备 11011402013531号

京公网安备 11011402013531号