文 | 卿照

在洗护这个美妆细分赛道,谁也不甘落后!

2024年至今,国内美妆企业推出的新品牌里面,洗护类占据了“半壁江山”。

而另外一个现象是,国际美妆巨头对洗护领域亦乐此不疲,宝洁、联合利华、欧莱雅等纷纷从品牌打造、产品升级等方面入手,势要与对手一争高低。

当下,各方玩家似乎都“来势汹汹”,至此,洗护赛道进入新一轮“激战”!

01 进军:“卷入”杀进,争抢千亿蛋糕红利

布局洗护领域并非空穴来风,更像是“密谋已久”的事。

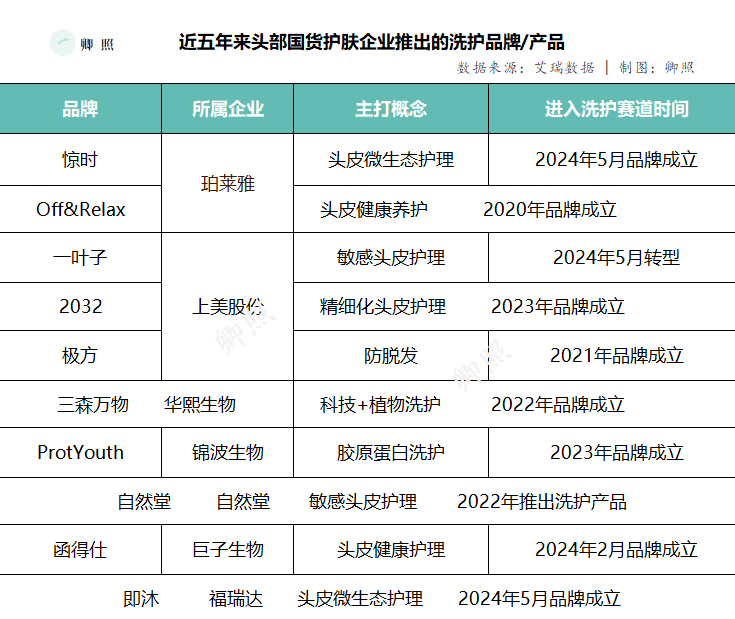

相关机构统计显示,最近这几年来,布局洗护领域的国内美妆企业至少有9家,创立或者孵化出有关洗护的品牌达12个,行业已可以用“卷”来形容了。

“卷”的背后,实则映射出洗护市场规模的持续扩张与企业洗护业绩的稳步增长,据Fortune Business Insights的预测,全球洗发水市场将迎来显著增长,预计将从2023年的344.6亿美元跃升至2032年的565.4亿美元,其间复合年增长率高达5.71%。

如果再把目光转向中国市场,同样能得到印证,头豹研究院的数据显示,中国洗护发市场规模已从2017年的433.9亿元稳步攀升至2023年的655亿元,并有望在2027年达到827.9亿元的产业规模。

与此同时,头皮护理话题的热度也在不断升温。京东超市公布的数据显示,今年“头皮护理”的关注度实现了惊人的749%增长。

在企业层面,以今年从宝洁剥离出来的汉高集团为例,即便面对国际巨头在中国市场的业绩压力,其美发及护理业务在第三季度仍实现了8.29亿欧元的销售额,有机增长6.8%,成为汉高所有业务中增长最为迅猛的部分。

在此背景下,国内外企业纷纷涌入洗护赛道。据统计,仅2024年上半年,就有珀莱雅、上美、巨子生物、福瑞达等6家头部国货美妆企业推出新品牌布局洗护领域,其中巨子生物和福瑞达更是首次涉足这一市场。

02 厮杀:价格错位混战,主打精准需求定位

按照产业发展规律,一旦某个领域有诸多企业进来,必定引起一阵厮杀,这种厮杀,往往就是从价格和产品开始的。

在当前的美妆市场中,一股新的潮流正在悄然兴起——众多国产美妆品牌纷纷将目光投向了头皮护理领域,无论是初涉此道的新手,还是寻求产品迭代升级的老将,都展现出了与头皮护理“较劲”的姿态。

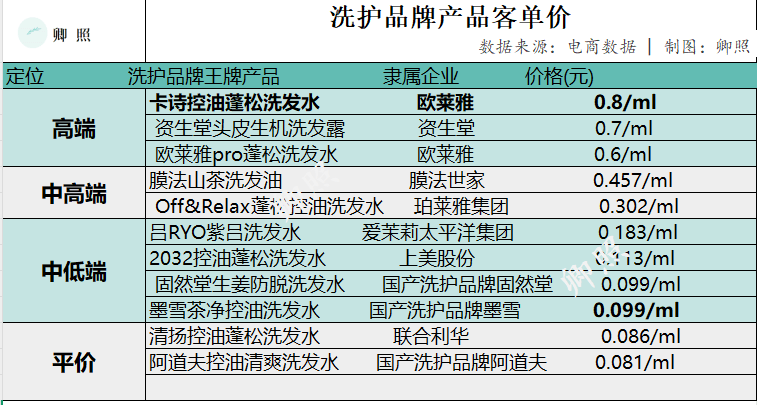

这些品牌在定位上的高度趋同性,也体现在了它们所选择的价格带上。据剁椒Spicy的观察,国产美妆集团新推出的洗护产品,尤其是洗发品类,大多聚焦于0.2-0.3元/ml的中高端价格区间,这一区间恰好是国内市场的空白地带。

在高端洗发水市场,欧莱雅集团旗下的卡诗品牌以其超过0.5元/ml的价格稳坐钓鱼台,长期占据市场领先地位;而另一边,以海飞丝、飘柔、潘婷为代表的宝洁三巨头,其功能型洗发产品则大多以亲民的价格,即0.08元/ml以下,深入到平民消费市场。

近年来,虽然国产洗护品牌如阿道夫、KONO、固然堂等以惊人的增速崛起,但它们主要集中的价格区间仍在0.1元/ml以下。

然而,市场需求的变迁正在悄然改变这一格局。一方面,随着“护肤式护发”概念的流行,消费者对基础型功能洗护产品的需求已经升级,低价产品难以满足他们对头皮养护的更高追求;

另一方面,在经济环境的影响下,消费降级趋势明显,高端洗护品牌的高昂价格让不少消费者望而却步,从销售数据来看,这种市场变化确实也已初露端倪。

今年1至9月,滔天美发护发GMV榜单中,卡诗虽以13.08亿的销售额位居榜首,但其销售额同比下降了1.52%。相比之下,珀莱雅集团于2021年推出的Off&Relax品牌则展现出了强劲的增长势头,增速达到了66.43%。

同样,有米云的数据也显示,今年1至6月,抖音平台个护美体品类的销售额占比提升了5%,其中,100-300元的中高端市场增速最快。在美发护发这一细分赛道中,销售额TOP20的榜单中,国货品牌占据90%的席位。

对此,洗护行业专家Lauren指出:“中高端市场将是未来一到两年内中国洗护行业竞争最为激烈的市场。”随着美妆集团的批量入局,国产洗护品牌或将迎来真正的黄金时代。

Lauren还强调:“中端市场是一道门槛,跨过这道门槛的品牌,在讲述成分故事时更具说服力,也更能赢得消费者的信任。”,这也是大家愿意把新的洗护产品价格带牢牢锁定在中高端的原因。

除了价格,在产品功效方面,控油蓬松、防脱发、强韧发质等功效则成为市场的热门选择,也是各大品牌混战的另一端。

近年来,消费者对功效的追求已经从面部护理延伸到了身体护理,使得功效洗护市场持续升温。互联网上的洗护发讨论热度不断攀升,近一年来,头发护理的讨论声量占比高达73%。在小红书平台上,关于头皮护理的笔记更是超过了67万篇。

此外,消费者对功效的需求也在不断变化。《2024功效洗护白皮书》显示,油蓬、脱发、断发是人们最需要解决的三大痛点,其背后,是中国庞大的现实市场需求在推动。例如,中国的脱发人群已经超过2.5亿,其中,80后和90后分别占据了38%和36%的比例。

从整体市场来看,又以控油蓬松和防脱发这两个细分赛道的竞争更为激烈,也因此催生出了众多新锐品牌,例如,诗裴丝品牌便凭借一瓶干发喷雾,连续多年美护发国货品牌销售额第一位,也是中国销售额最高的控油蓬松品牌。

这一趋势表明,国产美妆品牌在头皮护理领域的探索和创新,正逐步改变着市场的格局和消费者的选择。

03 趋势:洗护新战局同样残酷,品质才是出圈密码

虽说洗护不像化妆护肤般战场规模巨大,但这并不意味着这块“大蛋糕”谁都可以分一口。

以抖音平台为例,也有一些洗护品牌正在消失殆尽,早在去年第一季度,其洗护发品类店铺数量就从2023年全年的2.78万家降至1.35万家,降幅达到63.01%;大大小小的品牌数量减少近50%。

这也印证了那句话,洗护行业虽然比其他化妆品看起来斗争要温柔得多,但有人进来就必然需要有人离场。未来,大部分的洗护份额还是会被头部品牌企业拿下,如果谁能在更细分的领域独树一帜,也能分到一杯羹。

单靠推出品牌和新产品,算是一种策略,但不能算是一种可以持续取胜的‘机海战术’。所以,面向未来的趋势,一个基本的论断是:洗护行业还是要以品质为先。

国货洗护滋源、阿道夫似乎对此早有嗅觉,并在去年对其推出在市场上的产品进行了创新调整和升级。以滋源为例,该公司在头皮护理上用无硫酸盐取代了早期版本的无硅油,到如今又致力于用微生态护理满足用户需求,形成更健全的产品矩阵。

另外,外资品牌也没有坐以待毙,例如,去屑第一品牌海飞丝将品牌定位从此前的“去屑实力派”升级为“头皮护理专家”;欧莱雅旗下卡诗、欧莱雅PRO也在持续发力……这意味着,想活下来且活得更好的品牌,都在产品品质上发力,并更加关注原材料和技术创新。

渐渐地,众多品牌得到结论,在无硅油、香氛等成熟的市场周期里,国货品牌都通过核心产品击穿市场,在以国际巨头为主导的洗护市场里杀出了一条“血路”,而好产品又离不开好原料、好技术。

如今,在微生态头皮护理、科技护发、天然洗护这些新的市场周期里,未来还需要从这里入手,去换取属于自己的护城河。

京公网安备 11011402013531号

京公网安备 11011402013531号