中国汽车流通协会近日发布了名为“市场脉搏”的报告,该报告由45个主流品牌的1451家经销商共同参与完成。协会会长助理宋涛先生对报告内容进行了深入解读,揭示了2024年中国汽车市场的风云变幻。

2024年的最后一个月,汽车行业进入了冲刺阶段,各大车企为完成年度销售目标而奋力一搏。数据显示,12月份乘用车市场零售量达到了262.2万辆,与去年同期相比增长了11%,环比增长9%。全年累计零售量更是达到了2288万辆,同比增长5%。这一成绩的取得,离不开政策驱动和市场需求的双重作用。

随着汽车以旧换新补贴政策的持续推进,以及春节前购车热潮的提前到来,市场需求被显著激发。各地促销活动层出不穷,车企也纷纷推出降价、0息贷款、权益升级等优惠政策,以吸引消费者。然而,尽管经销商通过加大促销力度和清库行动来缓解库存压力,但盈利挑战和资金流动性紧张问题依然严峻。

值得注意的是,12月的销量增长在一定程度上透支了2025年初的市场需求。随着春节的临近,消费者纷纷返乡或旅游度假,叠加12月冲刺销量的影响,预计1月份市场将进入传统淡季,到店客流量或将大幅下滑。

回顾2024年,中国汽车行业在政策与市场双重驱动下经历了深刻变革。消费支出对经济增长的贡献率达到82.5%,汽车产业成为拉动消费的重要力量。以旧换新政策不仅激发了消费潜力,也推动了汽车产业的绿色低碳转型。从年初特斯拉引发的新能源车降价潮,到年末清库存压力下的终端促销,价格战贯穿全年,成为行业关键词。尽管短期内刺激了销量增长,但也压缩了利润空间,对中低端车型的品牌价值造成一定冲击。

新能源汽车市场则呈现出蓬勃发展的态势。全年终端销量占比达到47.6%,政策支持与技术创新双轮驱动下,比亚迪、特斯拉等车企通过价格战与新品投放进一步巩固市场地位。智能化配置的普及也成为行业亮点,小米汽车等品牌在技术创新上不断突破,为行业树立了技术标杆。

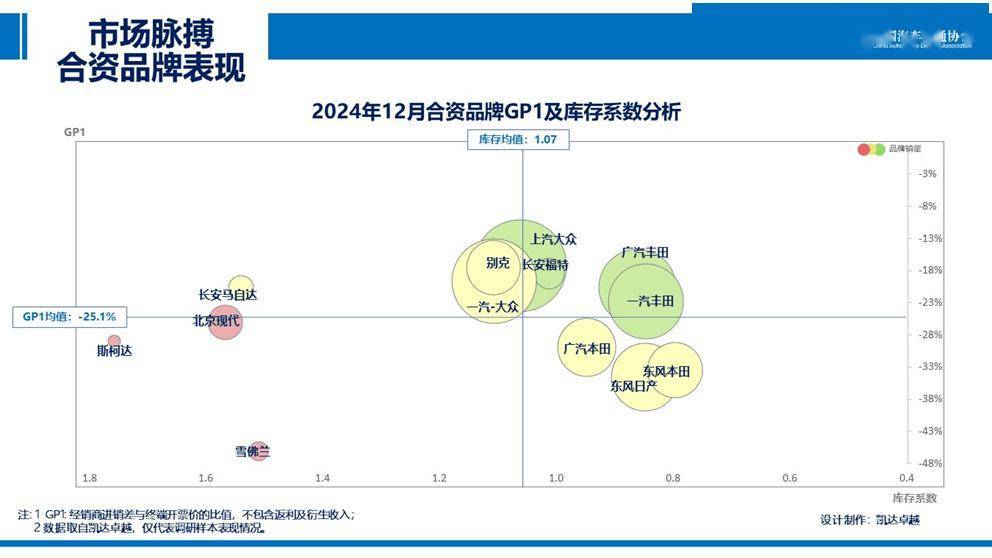

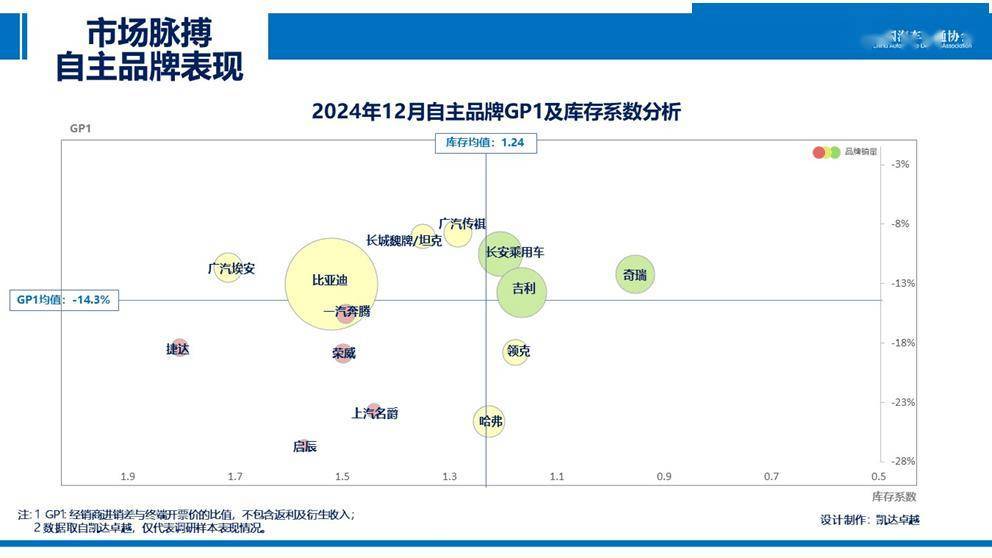

豪华车市场在新能源转型与价格战中艰难前行。全年库存系数平均1.58,盈利能力持续承压。BBA等品牌纷纷下调燃油车售价,但库存消化速度依然较慢。新能源车型的推出成为豪华品牌的重要转型方向,但高昂的售价和充电网络的不足限制了其市场表现。分品牌来看,奔驰和雷克萨斯等品牌保持稳定,而捷豹路虎等品牌则通过调整网络和政策,库存系数稳步下降。

京公网安备 11011402013531号

京公网安备 11011402013531号