2024年,我国汽车总产销量在保持3000万辆以上规模的基础上再创新高。

根据中汽协发布的最新一期产销数据,2024年全年,我国汽车产销累计完成3128.2万辆和3143.6万辆,同比分别增长3.7%和4.5%,完成全年预期目标。

其中,乘用车产销持续增长,为稳住汽车消费基本盘发挥积极作用;商用车市场表现疲弱,产销未达400万辆预期;新能源汽车继续快速增长,年产销首次突破1000万辆,销量占比超过40%;汽车出口超过500万辆,再上新台阶。

产销总量连续16年全球第一

回顾2024年全年,我国汽车产销整体呈现出稳中有进状态。

上半年来看,汽车产销整体不旺,汽车工业经济运行面临库存高、消费弱的困难,供给端和终端均呈现较大的压力;三季度随着政策加码,终端呈现较好的发展态势;四季度延续向好态势,月度产销呈现较高水平。

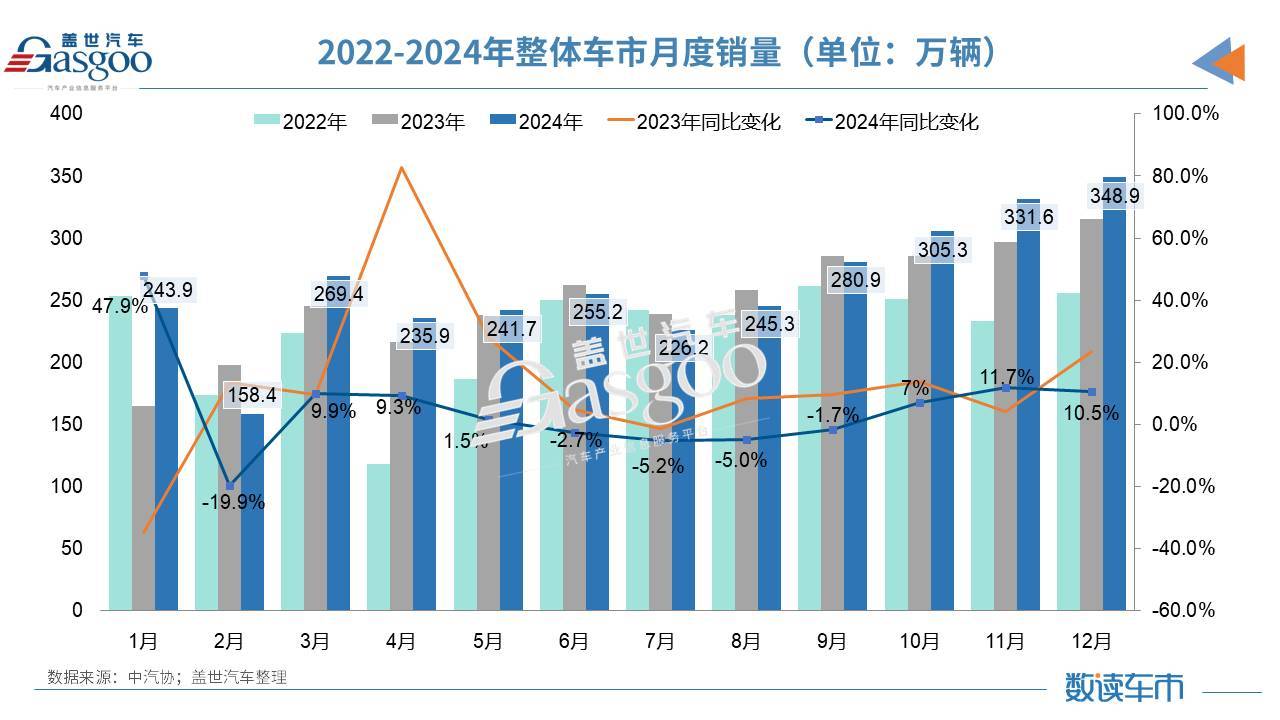

在2024年最后一个月(12月),汽车产销分别完成336.6万辆和348.9万辆,产量环比下降2%,销量环比增长5.2%,同比分别增长9.3%和10.5%。

中汽协表示,2024年,虽然国内消费信心依然不足,国际贸易保护主义形势更加严峻,行业竞争进一步加剧,但由于一系列政策持续发力显效,各地补贴政策的有效落实、企业促销活动热度不减,多措并举共同激发车市终端消费活力,促进汽车市场稳中向好,产销量继续保持在3000万辆以上规模,全年产销累计完成3128.2万辆和3143.6万辆,同比分别增长3.7%和4.5%。

在全行业的共同努力下,2024年,我国汽车产销总量连续16年稳居全球第一,且依旧大幅领先全球第二大汽车消费市场的美国。作为对比,美国2024年汽车市场销量虽有所增长,但增幅放缓,全年新车销量略超1600万辆,比2023年的1560万辆增长2.5%。

另从近几年库存情况来看,2017年厂商库存达到最高位,之后逐渐下降至2021年最低点,库存压力再度逐步回升,2024年下半年终端延续热销态势,尤其是报废和置换需求促使车企产销节奏明显提速,厂商库存加速消化。

2024年末汽车企业库存量为110.6万辆,同比下降3.9%,库存压力较2023年有所缓解,总体库存处于合理水平。

乘用车产销连续2年超2500万辆

2024年全年,乘用车产销分别完成2747.7万辆和2756.3万辆,同比分别增长5.2%和5.8%,连续2年保持在2500万辆以上水平。

其中,2024年12月乘用车产销分别完成300.6万辆和312万辆,产量环比下降3.3%,销量环比增长3.9%,同比分别增长10.8%和11.7%。

分市场来看,2024年,乘用车国内销量2260.8万辆,同比增长3.1%;乘用车出口495.5万辆,同比增长19.7%。

从全年走势来看,2024年上半年,乘用车市场表现欠佳,下半年在政策利好下乘用车市场产销发力回升,终端市场表现更为突出,有效拉动汽车行业整体增长。

值得关注的是,2024年传统燃料乘用车国内销量1155.8万辆,比上年减少248.5万辆,同比下降17.4%。对此,研究院分析指出,随着多数新能源企业逐渐实现产品规模化,叠加新能源上游原材料价格回归理性,智能化配置成本不断下探,新能源车型价格有望继续下探,届时将进一步挤压传统燃料车型的市场份额。

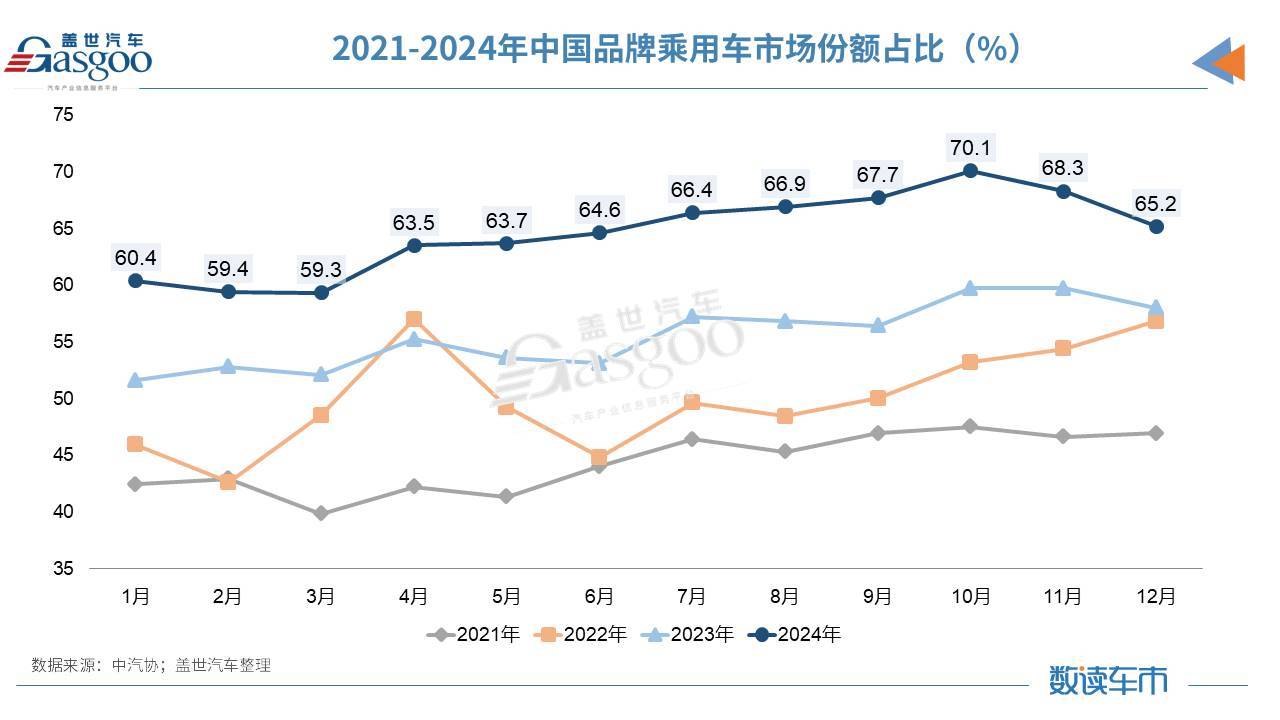

中国品牌方面,2024年,中国品牌乘用车共销售1797万辆,同比增长23.1%,占乘用车销售总量的65.2%,销量占有率比上年提升9.2个百分点。在主要外国品牌中,与上一年相比,除韩系品牌销量微增外,其他四大主要品牌销量均呈两位数下降。

单就12月来看,中国品牌乘用车共销售206.2万辆,环比增长0.6%,同比增长27.4%,占乘用车销售总量的66.1%,销量占有率比上年同期提升8.1个百分点。在主要外国品牌中,与上月相比,除法系品牌销量呈两位数下降外,其他四大主要品牌销量均呈不同程度增长;与上年同期相比,除法系品牌销量明显增长外,其他四大主要品牌销量均呈不同程度下降。

中汽协副秘书长陈士华指出,中国品牌乘用车销量占比较去年明显提升,2024年占比最高的月份达到70%,且智能化、新能源转型为中国品牌进入高端市场带来了机会。

例如,在传统燃油车各级别中,只有B级车市增长,其他都是下降;新能源汽车各级别销量均呈不同程度增长,尤其是B级和C级增速明显,这取决于以问界等车型为代表的中国高端新能源品牌快速发展,促进高端品牌乘用车新能源汽车占比大幅增加。

新能源汽车连续10年全球第一

2024年,在政策利好、供给丰富、价格降低和基础设施持续改善等多重因素共同作用下,我国新能源汽车持续增长,产销量突破1000万辆。

数据显示,2024年12月,新能源汽车产销分别完成153万辆和159.6万辆,同比分别增长30.5%和34%,新能源汽车新车销量占汽车新车总销量的45.8%。

在新能源汽车主要品种中,与上月相比,燃料电池汽车产销呈两位数下降,其他两大类新能源汽车品种产量呈不同程度下降、销量呈不同程度增长;与上年同期相比,燃料电池汽车产销明显下降,其他两大类新能源汽车品种产销呈不同程度增长。

整个2024年全年,新能源汽车产销分别完成1288.8万辆和1286.6万辆,同比分别增长34.4%和35.5%,新能源汽车新车销量达到汽车新车总销量的40.9%,较2023年提高9.3个百分点。

在新能源汽车主要品种中,与上一年相比,燃料电池汽车产销呈两位数下降,其他两大类新能源汽车品种产销呈不同程度增长。可见,燃料电池汽车的发展仍较为缓慢。

不过,在全年销量构成中,插混汽车增长迅速,成为带动新能源汽车增长的新动能。具体体现在,插混汽车销量占新能源汽车比例为40%,较去年提高10.4个百分点,而纯电动汽车销量占新能源汽车比例为60%,较去年下降10.4个百分点。

研究院指出,后续会有越来越多的主流车企布局插混和增程技术路线产品,目前来看传统自主基本上已完善插混路线布局,合资车企和新势力车企也在加快完善插混产品布局,其中合资车企以加大 PHEV产品开发为主,新势力主要是拓展增程式赛道。

年度出口量逼近600万辆

从2022年的300万辆,到2023年的400多万辆,再到2024年突破500万辆,我国汽车出口量逐级递增,不断再上新台阶。

数据显示,2024年12月,汽车出口50.4万辆,环比增长2.9%,同比增长1.1%。分车型看,乘用车出口42.6万辆,环比增长1.6%,同比增长1.1%;商用车出口7.8万辆,环比增长10.9%,同比增长1%。

整个2024年,我国汽车全年出口585.9万辆,同比增长19.3%,仍保持较快增速。其中,乘用车出口495.5万辆,同比增长19.7%;商用车出口90.4万辆,同比增长17.5%。

自2021年以来,中国车企海外开拓持续见效,出口数量快速提升,成为拉动中国汽车产销总量增长的重要力量。

分动力类型来看,2024年,传统燃料汽车出口457.4万辆,同比增长23.5%;新能源汽车出口128.4万辆,同比增长6.7%。可以传统燃油车出口要好于新能源汽车。

且在新能源汽车出口中,插混汽车在海外也更吃香。2024年,纯电动汽车出口98.7万辆,同比下降10.4%;插混汽车出口29.7万辆,同比增长1.9倍。

分企业来看,2024年12月,整车出口前十企业中,奇瑞出口量达9.8万辆,同比增长12.3%,占总出口量的19.5%。与上年同期相比,比亚迪出口增速最为显著,出口达6.1万辆,同比增长68.1%。

2024年,整车出口前十企业中,从增速上来看,比亚迪出口43.3万辆,同比增长71.8%;长安出口53.6万辆,同比增长49.6%;江淮出口24.9万辆,同比增长46.7%。

对于2025年的出口走势,研究院指出,整体将保持稳健增长。分区域来看,欧盟市场关税政策接近落地,叠加 2025 年欧洲传统车企面临巨大碳排放罚款压力,中国 BEV关税成本有望通过积分交易收入实现对冲,对欧出口有望强势增长。此外,东南亚、拉美出口将随着更多中国车企KD工厂投产获得进一步提升;中东、独联体市场仍然存在出口增长机会。

小结:在极致内卷的2024年,我国汽车市场的表现无疑可圈可点。但在肯定成绩的同时,也要看到,当前汽车行业经济运行仍面临不少困难和挑战,例如:外部环境变化带来的不利影响在加深;居民消费信心不足,汽车消费内生动力欠佳;行业竞争加剧,盈利持续承压,影响行业健康可持续发展等。

于是,为了进一步激发市场活力,推动车市持续向好,今年1月8日,相关部委发布了《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》,相信随着系列政策出台落地,政策组合效应不断释放,将会进一步释放汽车市场潜力。预计2025年,汽车市场将继续呈现稳中向好发展态势,汽车产销将继续保持增长。

基于此,中汽协预测,2025年中国汽车总销量预计将达到3290万辆,同比增长4.7%。而针对体量最大的乘用车板块,研究院则预测指出:2025年我国乘用车产量为2809万,同比上涨2.2%;销量为2809万,同比上涨2%。

京公网安备 11011402013531号

京公网安备 11011402013531号