大模型巨头环伺,百亿独角兽路在何方?

文|周享玥

编|赵艳秋

2025年,大模型产业在争议中进入新的一年。

一方面,过去一年,大模型深入到人们的生活和工作,每个人都感受到它的威力。OpenAI的月活已达到5-6 亿,超越了TikTok,成为全球科技产品史上增速最快的产品。

另一方面,大模型“叫好但不太叫座”,落地情况落后于业界预期。大模型企业也在迅速收敛,“六小虎”等企业放弃预训练、裁员传闻不断,2025年开年,零一万物再陷风波和争议。

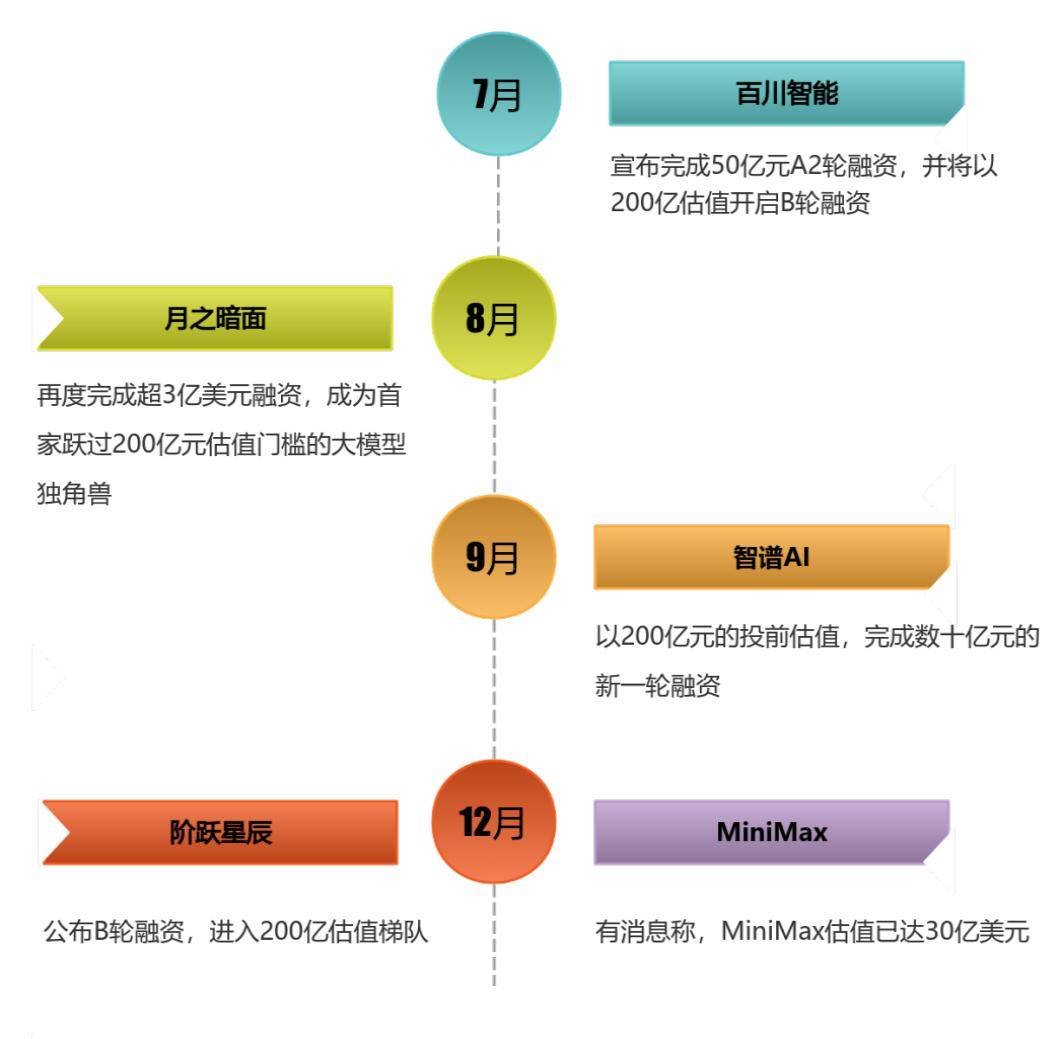

大模型融资市场同样起伏明显。2024年年中,大模型“六小虎”纷纷“摸高”200亿估值门槛,但随后市场一度沉寂,直到2024年最后一个月,经历了一轮洗牌后,市场才又再次回暖,国内外市场传出不少融资动态:xAI拿下60亿美元融资,Perplexity AI完成5亿美元融资,智谱AI获得新一轮30亿元融资,阶跃星辰也拿下了数亿美元融资……

激情与现实不断交替间,一些大模型初创公司,通过过去一年的摸索,也找到了一些明确的路径。在新的一年,大模型会是一门好生意吗?在其中的企业,尤其是初创企业还有发展空间吗?

01

融资热下,2024年至少10家百亿大模型独角兽

2024年,虽然融资市场呈现冰火两重天,但全球人工智能和大模型市场始终保持着超强的吸金能力,产业链各个环节融资动态频出。

智东西的统计数据显示,过去一年,全球围绕大模型产业链环节展开的超亿元融资有超168起,融资总额超4000亿元。正如清科集团创始人倪正东在中国股权投资年度大会上所说,“2024年创投圈最火赛道莫过于AI。”

全球赛场上,xAI、OpenAI、Anthropic一骑绝尘,分别拿下至少120亿美元、106亿美元(含40亿美元银行贷款额度)、67.5亿美元融资。OpenAI的估值更是突破千亿美元。2025年刚开年,又有报道称Anthropic正在进行一笔20亿美元的融资谈判,一旦完成,其估值有望达到600亿美元,较一年前的180亿美元估值将翻三倍多。

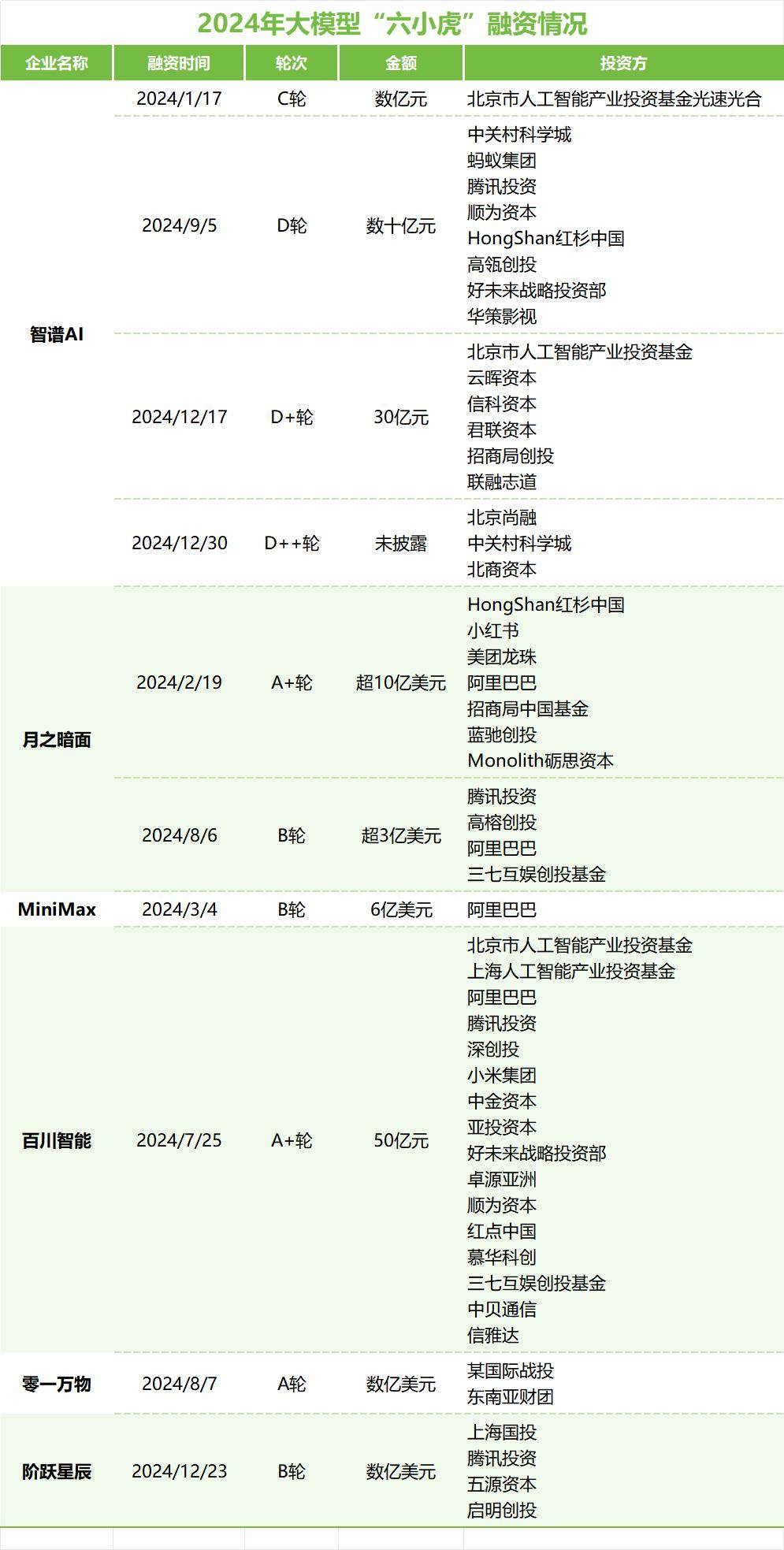

国内市场,“2024年第一季度,月之暗面和MiniMax分别拿下超10亿美元A+轮融资、6亿美元B轮融资,成为开年后两个标志性事件。”云启资本合伙人陈昱说,这直接让之前普遍停留在一两亿美元量级的融资额提高了三四倍,上了一个新台阶,同时也给了其他企业压力。

彼时,仍在全力追逐AGI的“六小虎”们,为了避免在预训练赛道掉队,纷纷实现了对200亿估值门槛的“摸高”。

而这些企业中,除了智谱成立于2019年6月,其余几家的成立时间都在2023年3月-5月,相当于仅用了1年时间,就达成了200亿估值独角兽企业的门槛,远远快于商汤、旷视等上一代企业的速度。

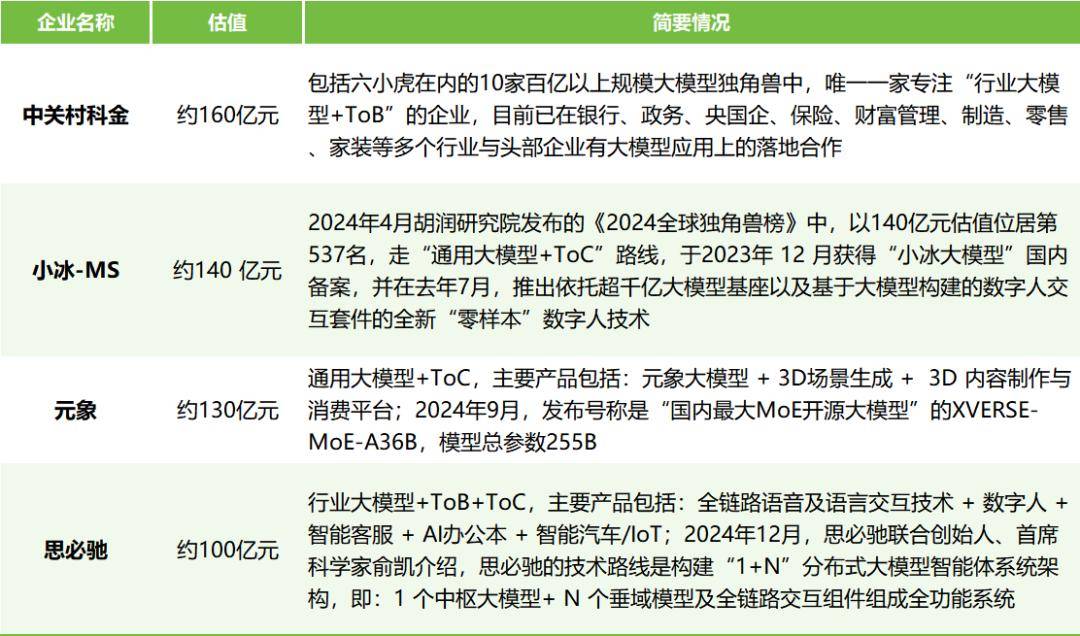

六小虎之外,2024年,市场上还至少出现了其余4家估值在百亿元以上规模的大模型独角兽——中关村科金、小冰-MS、元象以及思必驰。

在最新发布的2024胡润中国人工智能企业50强中,中关村科金、元象等也赫然在列。元象聚焦在3D与AI,与月之暗面、百川智能、零一万物、稀宇极智(MiniMax)一起,成为了“最年轻的上榜企业”。中关村科金则专注在企业级市场的大模型应用落地,聚焦企业与客户连接的场景,是唯一一家凭借领域大模型优势登上榜单的企业。要追踪企业级市场大模型落地态势,这家企业是个风向标。

值得一提的是,这些百亿级别独角兽之外,2024年末,还有一家公司——DeepSeek(深度求索)成为了业界关注焦点。虽然没有公开估值,但它背靠私募巨头幻方量化。“它不缺钱,不需要融资也能承担得起,它的算法不错,在Infra上有独到之处,经常有一些惊艳的东西出来。”业界人士说。

02

市场迅速收敛,独角兽还有没有空间?

2024年,硬币的另一面是,大模型“六小虎”遭遇的争议不断。

早在去年10月,就有报道称,“六小虎”中至少有两家已逐步放弃大模型预训练。随后不久,月之暗面又深陷股权人事仲裁风波。这种波折直到2025年仍在持续中。1月初,零一万物透露,将聚焦应用,就此对公司预训练和Infra团队中成员进行了安置,可加入零一万物和阿里云成立的“产业大模型联合实验室”,同时考虑将游戏、金融等AI业务拆分,进行独立运营和融资。

实际上,在当下开源模型的水平已领先的情况下,绝大部分企业已没有必要再烧钱做通用大模型的预训练。2024年,美国市场在经历充分的竞争后,大模型迅速收敛到五家:OpenAI、Anthropic、谷歌、meta和xAI。在中国,百模大战落幕,大模型企业也迅速收敛到几家。

与此同时,大模型玩家们不得不面临的一个现实问题是——大模型的商业模式,仍未跑通。在C端,尚未出现杀手级应用。而在B端,大模型项目数在迅速高企,但也一直存在着“中标越多,失血越快”、以及质疑“大模型是不是一门好生意”的声音。

而大模型创企,还需要额外面临一大挑战——来自大厂的空间挤压。国内的大模型独角兽们面临的市场更卷,压力只会更大。2024年下半年,豆包对Kimi的快速反超,已经证明了大厂的夺食能力。大模型编程市场也卷到极致,大家都在拼命免费。

大模型“六小虎”和初创企业遭遇的困境与争议,也引起不少业界人士的担心:大模型独角兽,到底有没有市场空间?

“肯定是有空间的。”云启资本合伙人陈昱认为,但同时,竞争也会十分激烈。“到最后,我觉得创业公司可能也就剩下两家左右,其他就活得特别艰难。"

拾象科技CEO李广密认为,“初创企业一定要重视边缘市场,往往伟大公司都是从边缘市场做起来的”。大企业也不是万能的,各有各的软肋。如谷歌不太可能将AI搜索的枪口直接对向自己;微软虽然最早在自己的产品中推出Copilot,但事实证明Copilot并不太成功;OpenAI精力分散,在各个领域开拓,甚至连大模型编程都没有做好,给了其他初创企业喘息崛起的机会。

而在企业级市场,情况更为复杂,也有不小空间。中关村科金总裁喻友平曾打比方,企业智能化先要一个大模型中台,相当于发电站,把电先造出来;然后还需要冰箱、洗衣机这些电器,因为大模型只是一种能力,相当于“电”,不是落地的电器产品;有了电器,还需要把电接上。这些中大型企业的智能化落地过程,为初创企业创造了不小的发展空间。毕竟大厂人员成本高企,不太可能在企业级市场的“大草原”上撒出大网。

进一步说,企业级市场相当“细分”,没有办法用一个通用产品来满足客户需求。就拿智能客服这个目前大模型市场上,落地最大的品类之一来说,过去10多年,都是一个极为分散的市场,根本没有标准可言,各个行业对它都有不同要求,复杂程度超出想象,行业适配成本非常之高。

这些场景中,可能不会有动辄上亿的大单,但一旦踏踏实实把客户的价值做出来,标杆打造完成,就能在行业中复制,实现可持续的长期合作和生存空间。

“我觉得,无论是六小虎还是之前的四小龙,最后的灵魂拷问是,是不是能从一个大模型起家,打造出一个可持续的商业模式,在商业的赛道里证明自己能够接受投行、二级市场的考验——有收入、在增长、可盈利。”李开复说。

那么如何能尽可能快地走过收入规模增长、亏损收窄、实现盈利的路径,在商业化决胜的2025年不掉队、不被淘汰?

03

百亿大模型独角兽,遍寻突围口

尽管竞争和挑战日益激烈,但大模型市场,仍然潜藏着大量的价值和变现空间。

近日,沙利文报告显示,中国AI大模型市场规模已从2023年的105亿元增长至2024年的165亿元,同比增长57%,预计到2028年市场规模将达到624亿元,复合增长率为40%。

为找到“价值突围口”,不管是国内还是国外企业,都在积极尝试中。

在海外,Anthropic占住了coding。2024年6月,Anthropic Claude-3.5-Sonnet模型发布,带来了coding编程能力的巨大进步,吸引了大量程序员等相对专业细分人群的使用,在一些人士看来其能力和口碑已经超过GPT-4o。

无独有偶,从AI coding赛道闯出的,还有AI代码工具公司Cursor,4 周内实现 400 万美元 ARR、2 个月内突破 2000 万 ARR的Bolt.new。

Perplexity靠着重新定义AI搜索的交互形态,赢得了用户心智,还在2024年12月,拿下5亿美元新融资。Devin在2024年底靠着agent方面的突破,迅速火爆……

正如硅基流动CEO袁进辉在播客中所说,创业公司要想突围并发展起来,需要聚焦,找到自己独特的有竞争优势的应用和场景,力出一孔,打透做深。

比如,Anthropic就相对OpenAI聚焦,核心场景放在了写作和编程。“但国内的大模型公司,甚至要比Anthropic更聚焦一点才行。”创新工场管理合伙人汪华说。

在国内,“到2024年下半年,基本上各家擅长什么,能做什么、不能做什么,都已经非常清楚了。”云启资本合伙人陈昱说。

MiniMax一直在猛攻海外ToC市场,但也并没有完全放弃在国内做ToB市场。2024年12月,MiniMax创始人闫俊杰透露,MiniMax旗下Talkie、海螺AI和星野AI三款产品年化收入7000万美元,主要商业模式是广告和用户订阅。其中,生产力工具海螺AI上线8个月,全球网页端月均活跃用户(MoU)接近1000万。

百川智能将很多资源放在了医疗模型和产品上。而零一万物虽然一开始选择以ToC为主,但还是在2024年下半年调整战略,开始面向ToB发力。

而智谱和中关村科金,主攻B端市场,成为了2024年十大百亿以上规模大模型独角兽中,拿到项目数最多的两家公司。

据不完全统计,2024年,智谱至少中标了28个大模型相关项目,涉及能源、金融、教育、汽车、政务、运营商、科研、交通物流等多个领域。其中,不仅包括基础大模型、应用项目的采购,也包含了人才培训项目。

与此同时,智谱也并未放弃C端。不过,内部判断,目前C端还未到爆发时间点,因此采用了跟随策略,称“这是一个长跑”。但有智谱人士向坦承,C端确实也是向B端用户展示技术实力的一个重要窗口,智谱实验室的很多新功能,要第一时间推到C端。

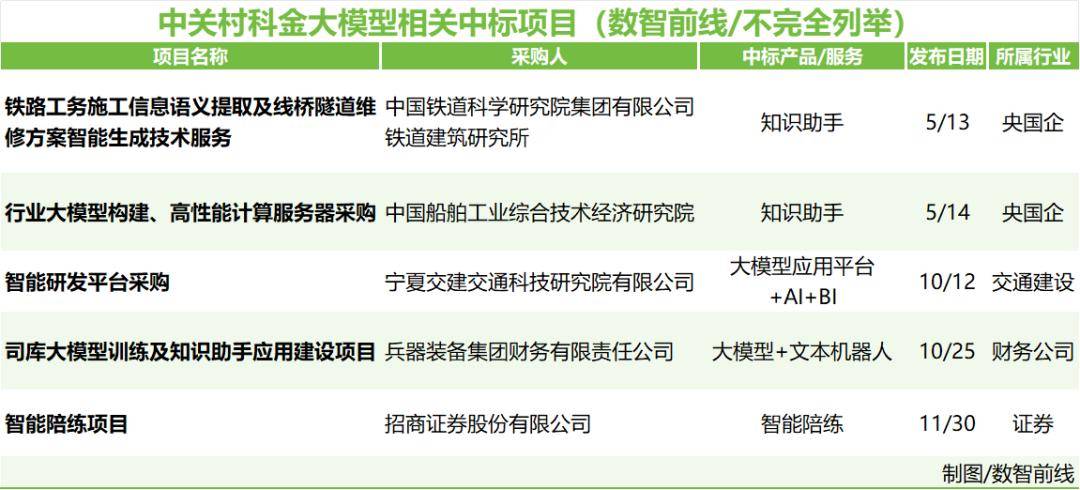

而中关村科金作为一家专攻行业大模型+ToB市场的大模型技术与应用公司,聚焦企业与客户连接的场景,也已拿下10余个大模型项目,覆盖了证券、央国企、交通建设、银行、政务、物流等多个行业。

04

B端方向初现,C端走向何方?

在过去一年的不断探索和试错中,一些大模型独角兽企业正在加速总结方法论。

比如在B端市场,智谱之所以能拿下不少项目,一方面离不开其较高水平的模型水平,一位曾与智谱一起参与竞标的人士说,智谱“主打技术牌”,模型产品布局较全。智谱也是大模型开源最早的团队,开源模型系列全球下载已超过3000万,这也为其商业化实现引流。

业界观察,智谱“在B端决心下的比较早,商业化团队规模较大”,目前,其B端商业化团队已重点覆盖科技互联网、垂直行业头部、大型国央企和汽车手机四大类赛道。2024年,智谱也在加大对MaaS的投入。与云大厂定义的MaaS偏向软件有所不同,它由IaaS和PaaS组成,可以简单认为是智能云。有媒体报道,“智谱MaaS平台在2024年前11个月,商业化收入同比增长超过100%,API年收入同比增长超过30倍”。

而同样在去年拿下不少项目的中关村科金,走的则是另外一条路,不“高举高打”,不做基础大模型的投入,而是与所有大模型企业建立合作关系,满足不同行业场景对不同特性模型的需求。它重点投入到企业级的大模型中台,并推出得助大模型平台。该平台已有超200个各种类型的智能化组件,来满足企业个性化场景的需求。

这种路径也正在成为更多大模型创企的选择。最近,李开复在谈到零一万物的最新战略转型时就强调称,零一万物将会加速在技术、平台、应用等方面的共享共建,开启中国“大厂+小虎“的合作新范式。而与阿里云共同成立的“产业大模型联合实验室”,就是一个典型示例。

面对ToB落地的最大的问题——定制化造成“中标越多,失血越多”的情况,业界观察,中关村科金在行业和客户选择上审慎,偏向高知识密度、盈利情况良好的行业企业,专注于行业的场景应用发展。

它重点投入到企业与客户连接场景上,如金融、制造、零售、物流等的智能客服、智能营销等大模型落地价值更容易衡量和显现的领域。在场景中也逐步提炼了智能营销、智能客服、智能运营、知识管理通用产品。

客户和市场选择外,更为专业的商业化团队,以及端到端解决方案和全链条服务,也是不少大模型服务商的共同选择。

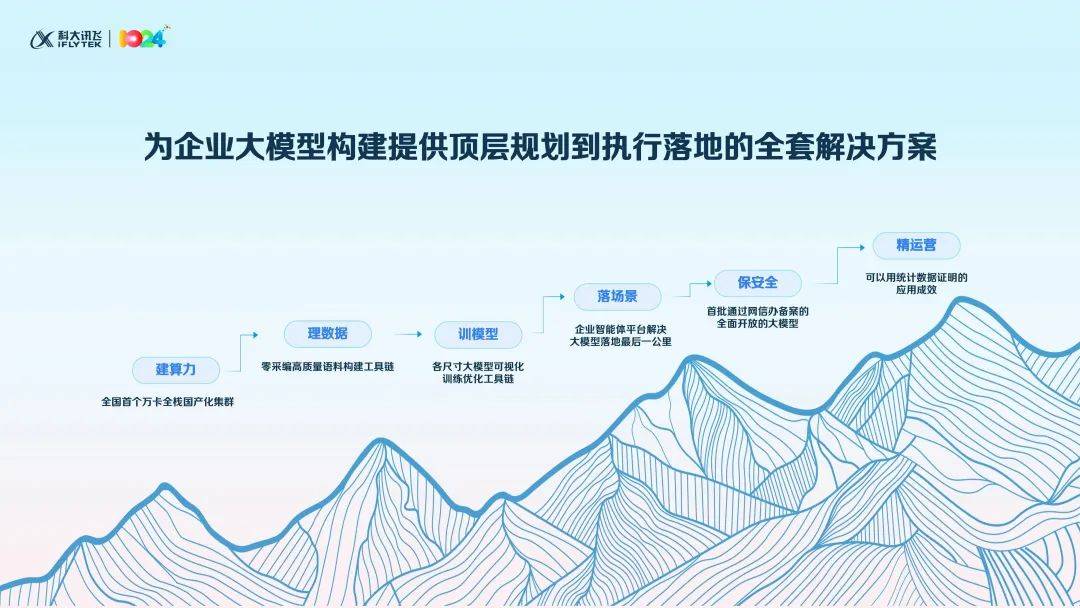

作为在2024年拿下大量项目的另一家大模型企业,科大讯飞董事长刘庆峰曾在2024年一场重要大会上强调,全链条的投入,是科大讯飞拿下大量项目的核心原因。

无独有偶,在2024年12月的一场大会上,中关村科金正式发布其在大模型时代的“三级引擎战略”,认为“平台+应用+服务”是企业大模型落地的最佳路径。即实现客户的价值,要能提供端到端的解决方案,同时还要有全链条的服务。

不过,相比B端已经出现一些方向和方法论。业界人士观察,C端商业化之路仍未明晰,最终何去何从,仍需拭目以待。

2024年已经过去,2025年刚刚启程,大模型还在迅速演进中,一些新的趋势已经显现。

2024年12月11日,全球首个AI Agent程序员Devin全面开放使用并实现商业化后,2025年年初,在美国旧金山街头,科技公司Artisan也立起广告牌,提出“停止雇佣人类”,推广其AI销售员。Agent成为业界不少人公认的2025年关键方向。

与此同时,大模型的落地正在持续铺开。根据IDC的调研,42%的中国企业已开始进行大模型的初步测试和重点概念验证,17%的企业已将技术引入生产阶段,并应用于实际业务中。而更多的企业推进智能化时,提高了大模型的投入。

业界预测,在消费者市场,随着人们对大模型应用的采用,更大订阅和粘性的产品将会出现。而在企业级市场,由初创公司和大厂建立的生态,正在加速完善成熟,大家将共同迎接行业大模型落地的奇点时刻。在这个过程中,大模型的落地将卷得更加厉害,已经明晰了自己的方法论和方向的公司,或许会更容易实现突围。

京公网安备 11011402013531号

京公网安备 11011402013531号