行业主要上市公司:阿里巴巴 ( 09988.HK ) ; 百度集团 ( 09888.HK ) ; 小米集团 ( 01810.HK ) ;漫步者 ( 002351 ) ; 京东集团 ( 09618.HK ) ; 奋达科技 ( 002681 ) ;佳禾智能 ( 300793 ) 等

本文核心数据:带屏智能音箱占比、带屏智能音箱线上价格段销量结构、带屏智能音箱屏幕音箱市场尺寸结构、带屏智能音箱屏幕音箱市场分辨率、内置电池无屏音箱销量份额增长等

——中国带屏智能音箱占比情况:带屏智能音箱销售占比有所下降

中国带屏智能音箱在销量和销售额上的市场占比持续下降。随着无屏智能音箱的主流地位进一步巩固,带屏产品面临平板、学习机和移动屏等新型智能终端的激烈竞争,市场需求逐渐被分流。尽管带屏智能音箱凭借其丰富功能仍具备一定吸引力,但整体竞争力不足,市场表现后劲乏力,未来需要通过差异化定位和功能升级寻求突破。

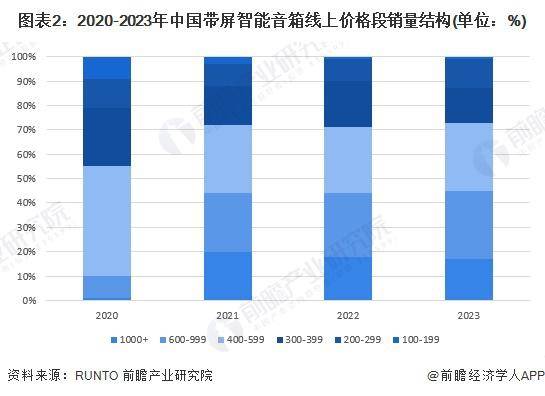

——中国带屏智能音箱线上价格段销量结构:中端市场为主

中国带屏智能音箱市场价格段销量结构逐步向中端市场集中,千元以上高端产品份额持续下降。厂商重点布局 400-999 元的中端市场,2020-2023 年该价格段份额均大于 50%,且呈现稳步提升的态势,成为市场主力。

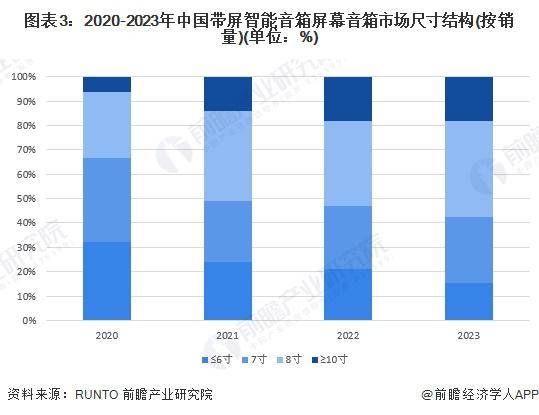

——中国带屏智能音箱屏幕音箱市场尺寸结构:8 寸屏为主力产品

中国带屏智能音箱屏幕音箱市场尺寸结构中,小尺寸 ( ≤ 6 寸 ) 产品占比逐年下降,市场份额逐渐萎缩,而 8 寸屏幕稳步上升,至 2023 年成为市场主力产品,占比最高。7 寸屏幕的占比相对稳定,保持在中等水平。10 寸及以上的大屏产品尽管在 2021-2022 年有所增长,但 2023 年出现滞涨现象,需求增长乏力,整体市场更倾向于功能与实用性兼具的 8 寸产品。

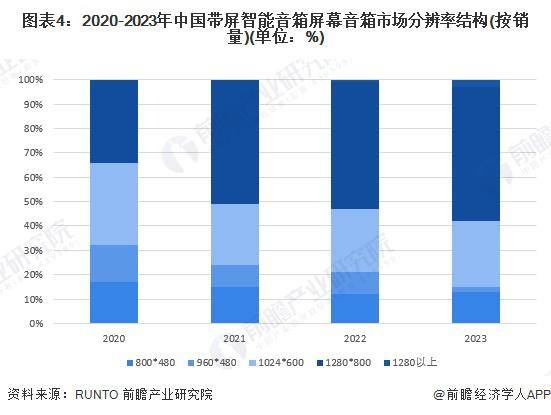

——中国带屏智能音箱屏幕音箱市场分辨率结构:高分辨率产品占据主导

中国带屏智能音箱市场中,高分辨率产品占据主导地位,1280*800 分辨率已成为市场标配。尽管 1920*1080 超高分辨率产品的市场占比仍较低,但已接近 3%,显示出高端市场对更高画质需求的逐步增长。整体来看,高分辨率产品凭借其清晰的显示效果和良好的用户体验,成为消费者的首选。

——中国内置电池带屏音箱销量份额变化情况:增速趋于平稳

中国内置电池带屏音箱销量份额呈持续增长态势,但增速逐渐放缓。2020-2021 年增速较为显著,尤其是在 2021 年下半年达到增长高峰。2022 年仍保持较高增长率,显示出市场对便携式带屏音箱的强劲需求。然而,到 2023 年增速开始放缓,表明市场逐渐趋于成熟,需求增长进入稳定阶段。

前瞻网

京公网安备 11011402013531号

京公网安备 11011402013531号