文 | 财经故事荟,作者 | 刘萍,编辑 | 万天南

2024年12月17日,“蜜雪冰城涨价1元”冲上了微博热搜,蜜雪冰城官方客服回应,在北京、广州、深圳等部分区域试点涨价,除冰杯、零食、周边外,其他商品统一加价1元。

两周后,蜜雪冰城带着更“炸裂”的财务数据,再次向港交所提交了招股申请书。2024年前9个月,该公司实现营收186.6亿元,逼近2023年全年的营收,并晋升为中国第一、全球第一的现制饮品企业。

同样是百亿级营收,海底捞的人均单价在100元左右,瑞幸是15元左右,蜜雪冰城只需6元。

尽管把新茶饮生意做到极致,蜜雪冰城冲击IPO却总差了点运气。

2022年9月,蜜雪冰城首次向中国证监会提交A股上市申请,2023年3月全面注册制实施,该公司未能平移深交所审核,其首次上市尝试失败。2024年1月2日,蜜雪冰城转战港交所,见证了茶百道敲钟,自己的申报材料在等待中失效。如今,蜜雪冰城又回到了起点,同行者还有古茗、沪上阿姨。

蜜雪冰城的火爆恰好对应了近几年“消费下沉”的趋势,但随着玩家增多,茶百道、古茗、喜茶等品牌纷纷大举扩张,攻入下沉市场,集体卷低价,直捣蜜雪冰城的舒适区。强如“雪王”,反而逆势涨价,导致其 “性价比”的相对长板在变短。

2022年、2023年蜜雪冰城营收分别同比增长了31.2%、49.6%,2024年前9个月增速则为21.2%,整体已在放缓。

当相对高端的奈雪的茶在消费升级的余晖中敲钟,其最高市值一度高达约340亿港元,如今只剩不到20亿港元。中端的茶百道在消费降级的狂欢中成为“新茶饮第二股”,市值峰值高达200亿港元,如今跌至不足140亿港元。

时过境迁,资本市场该如何估量以性价比取胜的蜜雪冰城呢?

供应链长与短:低价为王,上新受限

新茶饮行业有的是造富故事,没有的是造富神话。

蜜雪冰城创始人张红超出生在河南的一个村子,1996年到河南财经学院读成人教育公关文秘专业,期间边读书边打工,并着手创业卖自制刨冰。几经辗转,简单的刨冰摊变成了冷饮店蜜雪冰城,还兼做餐厅。

穷人家的孩子创业,要资源没资源,拼的是吃苦能力。创业最痛苦的时候,张红超曾一度想跳楼,但想到父母奋斗半生把孩子拉扯大,自己应该把借来开店的钱还上,才咬紧牙关坚持下去。

也许是因为草根出身,自1997年诞生时,蜜雪冰城就在比拼低价。要想赚钱,只能靠规模取胜。正如张红超弟弟张红甫在创业日记写下的,“一定要量大,把这些费用摊到很低很低”。

为了做到量大,蜜雪冰城采用加盟模式,自己当好供应商,让加盟商给自己打工。

但加盟模式又容易出品控问题。如果蜜雪冰城无法提供极具性价比的原料,那么出于赚钱,加盟商很可能会偷偷到别处采购更便宜的原料,哪怕是质量差、甚至过期的原料。

要堵上加盟商可以钻的漏洞,费时又费力。单是一杯4元的柠檬水,蜜雪冰城就花了6年才做好供应链体系。

蜜雪冰城一年要消耗约5万吨柠檬,若产地没有冷库,国产柠檬到5月就不能用,从国外进口的价格翻倍。

于是在2020年9月,蜜雪冰城在中国最大柠檬产地四川安岳县全资成立公司,通过当地合作社向农户收柠檬。这样一来,以前每年有5个月需要进口柠檬,现在缩短到每年只有2个月依赖进口。

目前,蜜雪冰城是中国现制饮品行业中极少数实现加盟商饮品食材、包材及设备100%从品牌方采购的品牌。据灼识咨询的报告,其提供给加盟商的饮品食材超过60%为自产,在中国现制饮品行业中比例最高,其中核心饮品食材为100%自产。

相较之下,2023年古茗需从外部采购各种商品和设备,包括新鲜水果、果汁、茶叶、乳制品及糖制品等原料、包装材料以及泡茶机、制冰机和冷冻柜等设备,包括涵盖36个品种的新鲜水果。

在10元价格带以下,尚未有品牌能挑战“雪王”的性价比。2024年5月初,喜茶为12周年庆推出限时活动,10余款产品可使用买一送一券,其中原价8元的“纯绿茶妍后”用券后只需4元一杯;5月27日,古茗低调在广东的门店卖过折后价为4元一杯的柠檬水,活动持续时间只有三个月。但前述两个品牌的低价产品,名气与销量都远不如蜜雪冰城。

为了实现极致性价比,雪王也必须作出取舍,其采用的水果原料仅有十来种,均属于极易保存和运输的种类,其中新鲜水果只有柠檬、柑橘两种,绝不会像喜茶那样,分季采购红颜草莓、巨丰葡萄等时令水果,空运黄皮等各地鲜果。

但低价策略,也压制了“雪王”开发新品的空间,它通常每个季度才有一两款新品。2023年、2024年前三季度,古茗分别推出了130款、85款新品,平均每个月上新7至10款;茶百道2023年上新48款产品,月均上新也有4款。而蜜雪冰城2013年推出首款现制果饮冰鲜柠檬水,10年过去,仍担当着核心单品。

供应链不仅决定着茶饮品牌低价的下限,也影响着扩张的速度和规模。

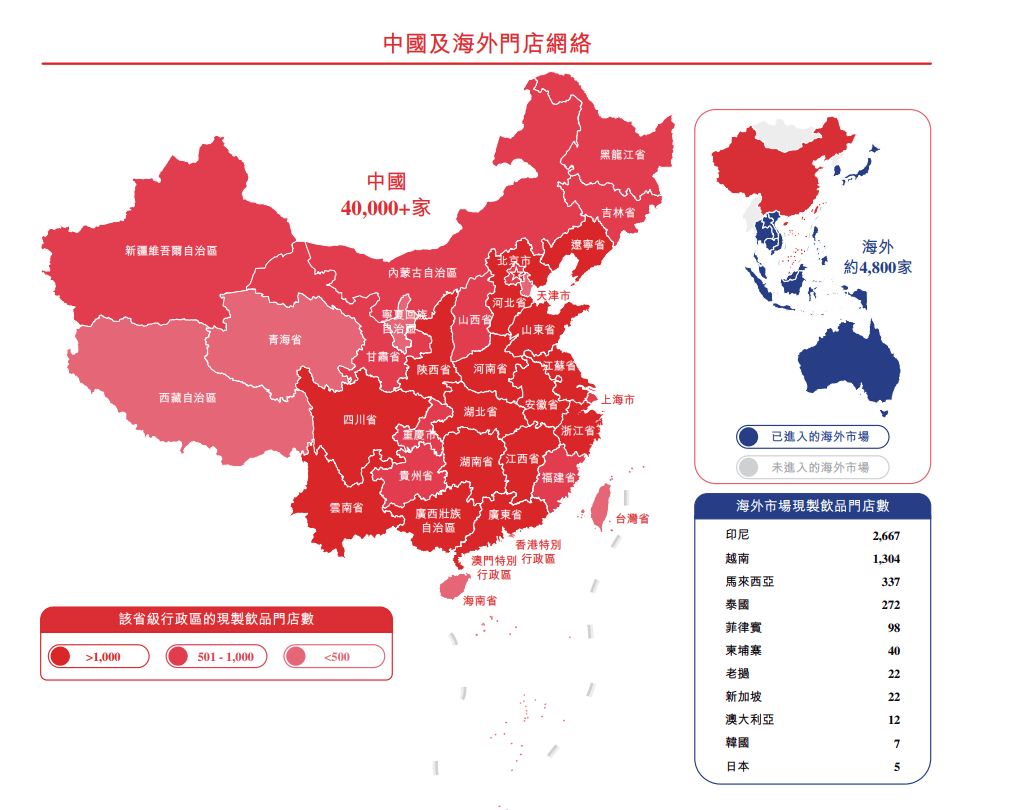

古茗在全国建立了十六大仓储基地,分布于华西、华中、华东、华南和江淮等地区,这也是其近1万家门店的核心分布地。但是,因其供应链在华北等地区比较羸弱,古茗甚至尚未涉足北京、天津等发达城市。与之对比,蜜雪冰城的门店已遍及中国31个省份。

天花板到底有多高?

蜜雪冰城的发展上限,取决于两个要素,一是在To C端,可以开设多少门店,二是在To B端,供应链的宽度和深度。因依赖加盟模式,蜜雪冰城向加盟商出售食材获取的营收长期贡献总营收的七成。

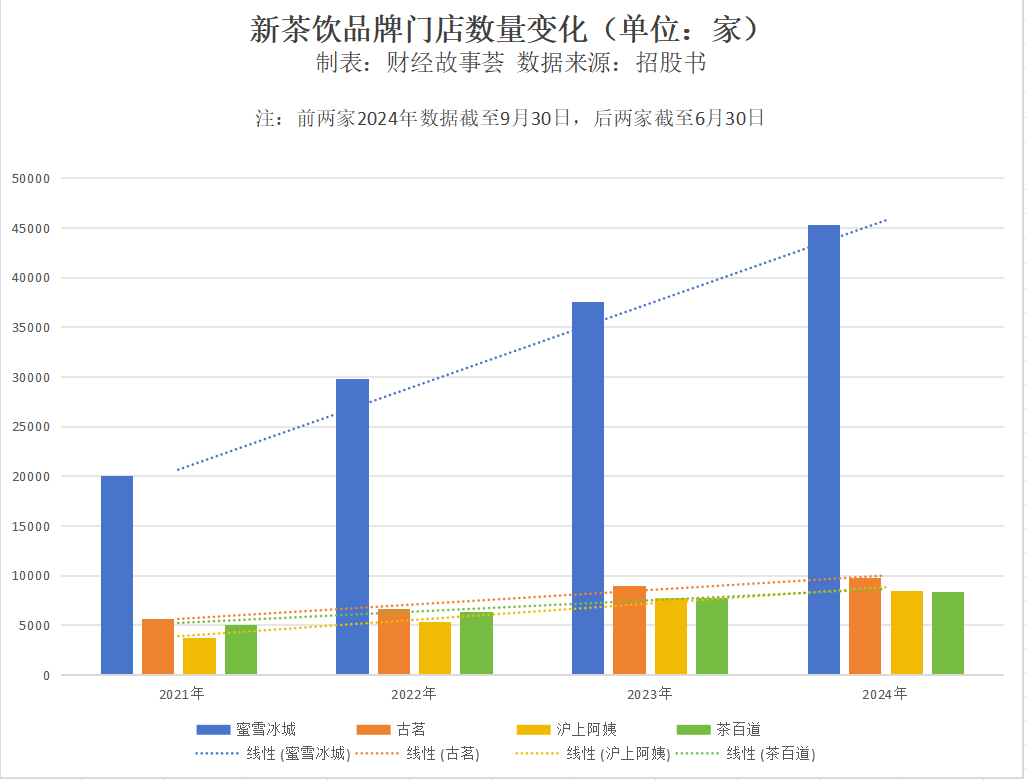

成立前10年,蜜雪冰城只开了1家店,从1000家到10000家,蜜雪冰城花了6年时间,再从万家门店增长到20000家,仅仅耗时两年。2024年,蜜雪冰城首次在港股申请IPO时,门店规模是36153家。今年元旦,蜜雪冰城给出的数据变成了45282家,而在同一赛道上,截至2024年前9个月,排在第二的古茗门店也没到万家。

蜜雪冰城不断把新茶饮行业的天花板抬高,但再高的天花板,终有尽头。

2022年,东北证券给蜜雪冰城算了一笔账,当时其在河南郑州总开设了728家门店,相当于每十万人门店保有量为6家,是全国开店密度最大的地区。

假设蜜雪冰城在全国的门店密度都达到郑州的水平,14亿国人对应的门店数量的理论极值是8.4万家,打七折是5.9万家,所以蜜雪冰城在全国的门店上限约6-8万家。

现实的情况更为复杂,各地都有自己强势的区域品牌,比如浙江有古茗,深圳有喜茶,不同地区用户的口味偏好不尽相同,加上供应链难以触达交通不便的偏远地区等因素,东北证券最终给出了蜜雪冰城中期4.2万家存量门店的预测。

同年,极海品牌监测平台通过加盟商的选址逻辑推算,给出更保守的答案,即蜜雪冰城的最终门店规模将在3.13万至3.76万家之间。

蜜雪冰城对自己的门店极限当然更为关注。

据《晚点 LatePost》报道,蜜雪冰城曾邀请专家做研究,基于人口数据进行测算,若以 1.5 万人开一家店测算,万店可以覆盖1.5 亿人口。以中国五级城市平均居民百万人测算,1.5 亿人口即覆盖150个城市。全国有 687 个城市,意味着蜜雪冰城最多可开 4.5 万家店。

从蜜雪冰城当前的扩张速度来看,它在国内的扩张已接近上述极限值,且还是在实行加密策略的前提下。

2008年,蜜雪冰城承诺加盟商,1-2 公里范围内都不会有另一家蜜雪冰城门店,后来这个距离逐渐缩短,从1公里降到 500 米、100 米,2021年干脆取消了区域保护制度,只要有好位置就允许开新店。

结果,郑州的百年德化风情购物公园附近有31家蜜雪冰城门店,分布在相距200米的范围内,相当于平均7米就有一家门店,可谓是“抬头不见低头见”。

蜜雪冰城在门店密度管理上的失控,很大程度是被行业所逼。蜜雪冰城屡用漂亮的营收数据,验证了加盟模式的“滚雪球”效应——门店越多,营收越高。这引得其他玩家相继跟风,连喜茶、奈雪的茶等原来只做直营的品牌,也都宣布开放加盟,遑论古茗、沪上阿姨、甜啦啦等品牌持续靠加盟扩张,搞得蜜雪冰城也为选址而焦虑,自己不开,别的品牌就会来抢。

正如“雪王”在招股书风险部分坦言,“我们的竞争对手,可能已经占据我们新门店的理想店址。”

蜜雪冰城忙着抢位置,其加盟商却越来越难赚到钱了。

2021年至2024年前9个月,蜜雪冰城的门店网络分别实现约228亿元、307亿元、478亿元及449亿元的终端零售额,平均单店终端零售额分别约为114万元、106万元、127万元、99万元,呈波动式下降趋势。

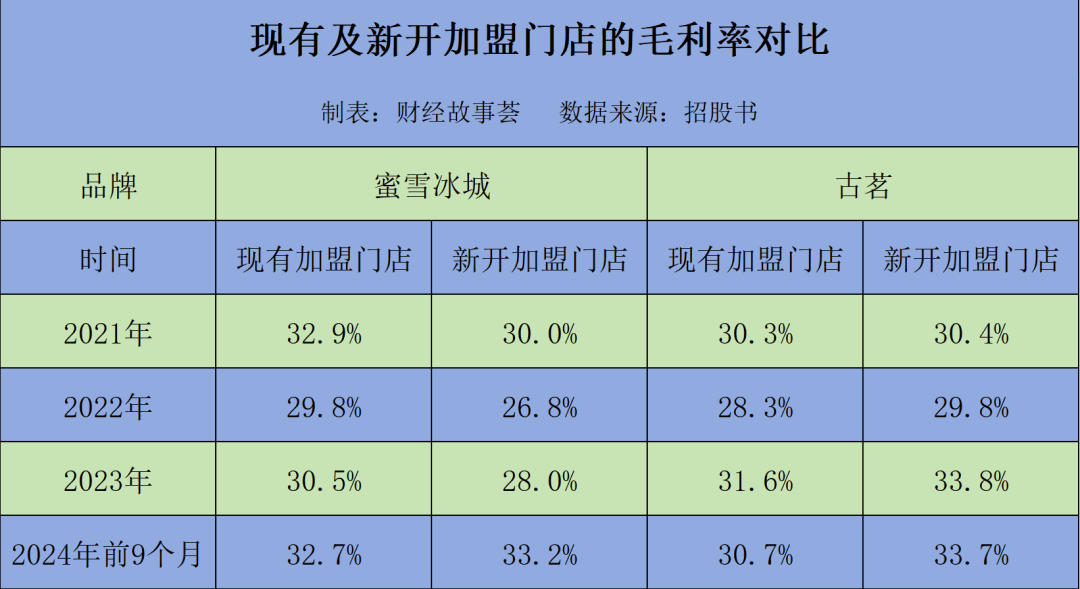

与此同时,蜜雪冰城新开设门店的毛利率长期低于原有加盟店的毛利率。2023年之前,两者相差2-3%,直到2024年上半年,新开设加盟门店才完成“逆袭”,比原有加盟店的毛利率微高出0.5%。

古茗则呈现了相反的情况,报告期内,其新开加盟门店的毛利率,始终比现有加盟门店的高0.1%至3%。同样采用加密策略,古茗在招股书表示,即使在其门店密度最高的城市,该等门店之间的平均距离仍显著超过加盟协议中规定的最小距离(通常为50米)。

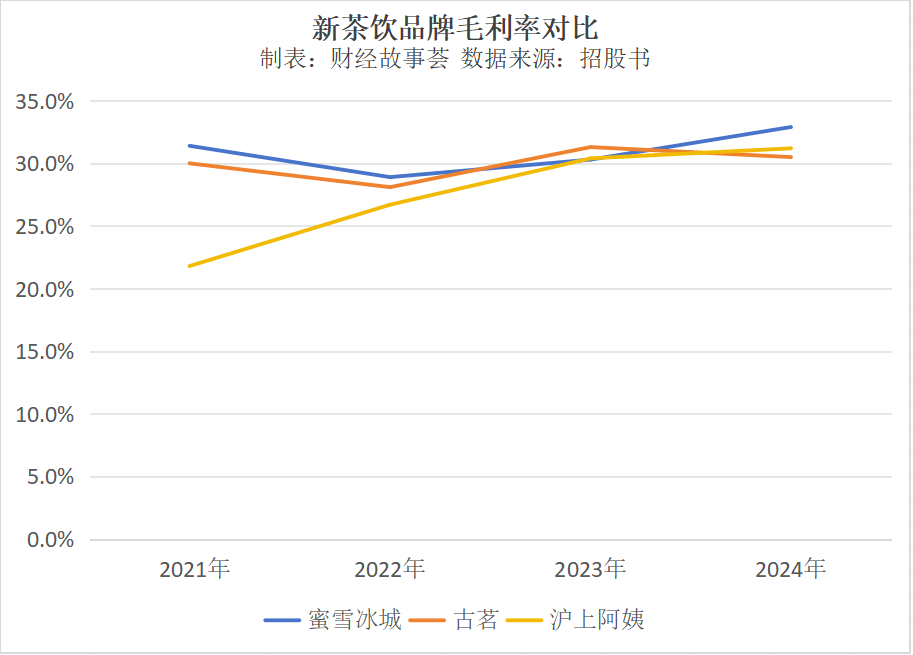

不过,整体来看,蜜雪冰城的毛利率与其他玩家并无明显差距。报告期内,蜜雪冰城的毛利率分别为31.4%、28.9%、30.3%及32.9%,略有波动,近三年有所回暖。古茗分别为30.0%、28.1%、31.3%及30.5%,整体略有下降。沪上阿姨的数据截至2024年前6个月,期间其毛利率一直在增长,从“差生”追赶至行业平均水平,分别为21.8%、26.7%、30.4%及31.2%。

另外,尽管在门店数量、营收和净利润等方面,古茗无法和“雪王”相提并论,但2024年前9个月,有着9778家门店的古茗实现的GMV(商品销售额)为166.08亿元,单店GMV约170万元,比蜜雪冰城要高出不少。

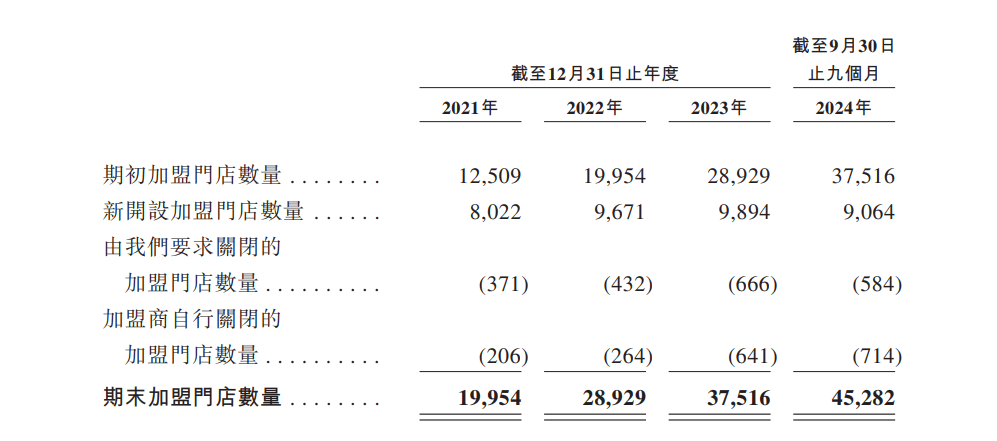

招股书显示,2021年至2024年前9个月,蜜雪冰城关闭的加盟门店数量分别为577家、696家、1307家及1298家。其中,加盟商自行关闭的加盟店数量持续增加,分别为206家、264家、641家、714家。虽然数量在增加,但关闭门店在其整体门店中的占比并不高。

加盟店的稳定增长关乎到蜜雪冰城的命脉,公司有意引导原加盟商“接盘”关闭的门店。招股书显示,通过将门店转让予其他加盟商而退出的加盟商数量增长明显,分别为166名、412名、523名、554名。经营多家门店的加盟商数量同步增加,分别为3585名、5382名、7041名及8292名。

除了同行厮杀,蜜雪冰城的天花板还取决于大环境。毕竟成就蜜雪冰城的,正是消费降级的大环境。

窄门餐眼数据显示,截至2024年12月15日,奶茶饮品行业门店总数41.06万家,近一年新开店12.78万家,净增长少了1.78万家,意味着有超过14万家奶茶店选择了关门。

另据弗若斯特沙利文报告,我国现制茶饮店行业规模在2018年至2023年的复合增长率为25.2%,2024年至2028年的复合增长率则预计下降为15.4%。

在国内卷到极限的蜜雪冰城,加快出海寻找增长点。目前其国内门店有40510家,国外门店有4792家,特别在东南亚市场,蜜雪冰城已成为当地最大的现制茶饮品牌。

没有万能公式,幸运咖“学不会”

“蜜雪冰城公式”两个最核心的要点:最广大的客户群,以及最完备的供应链。这条能开出万店的范式已经得到验证,但并不好复制。

摸着蜜雪冰城过河的品牌,没有一个能顺利上岸。

2022年,喜茶宣布对非一线城市开放加盟,并将10元以下的商品占常规菜单的比例由0提升至4.7%,10—14元价位从2.2%提高到12.5%,15—19元从8.9%猛增到79.9%,25—29元仅剩3.1%,29元以上、20—24元的产品则消失不见。

虽然喜茶放低身段,尝试下探至蜜雪冰城的舒适区,但这并没有完全改变喜茶的困境。喜茶发布的上一份年度销售业绩为47亿元,停留在2020年。

就连蜜雪冰城本身,也没有二次跑通万店公式。

被视作第二增长曲线的幸运咖,至今未能成为咖啡界的蜜雪冰城。

2017年起,蜜雪冰城相继入局了咖啡和冷冻饮品行业,创立咖啡品牌“幸运咖”和冰淇淋连锁品牌“极拉图”。

幸运咖曾被张红甫寄予厚望,提出 “五年内复制出一个蜜雪冰城” 的目标,要把幸运咖开进 “每个大学、每个县城、每个城市”。

在幸运咖的发展路径上,可以看出蜜雪冰城公式的二次套用。

价格上,幸运咖核心产品的价格通常为5元至10元,美式咖啡为5.9元,拿铁咖啡系列产品6.9元,椰椰拿铁9.9元人民币,比瑞幸的定价低得多。

为了压低成本,幸运咖门店面积小、座位少,主要集中在下沉市场。

核心受众上,幸运咖瞄准学生、小镇青年,这些群体也是蜜雪冰城的核心目标用户。

然而,截至2024年9月末,幸运咖的全国加盟门店数量只有2900家左右,与2023年相差不大,而瑞幸的门店数超过2万家,极拉图的数据甚至没被招股书提及。

受挫的不止咖啡,还有几乎没有品牌声量的瓶装水。2022年9月,市场传出蜜雪冰城将入局瓶装水赛道的消息,其瓶装水“雪王爱喝水”主攻天然饮用水,每瓶售价为1-2元左右。

暂不说“雪王爱喝水”能否与农夫山泉、怡宝等品牌竞争,把瓶装水放在奶茶店来卖,本身就有点匪夷所思。

蜜雪冰城崛起于冰饮相对匮乏的年代,顺应了天时地利人和的优势。幸运咖、“雪王爱喝水”诞生的时候,所在赛道已陷入极致内卷。

再加之,它们缺少蜜雪冰城经年累月沉淀下来的王牌产品,这对一个新兴品牌是致命的弱点。即便有成熟的供应链、“雪王”的品牌力背书,依然不足以补足短板。

蜜雪冰城公式失灵的根本原因,在于外部环境已经大不相同。而蜜雪冰城的IPO,可能也错过了它的故事最能打动人心的节点。

京公网安备 11011402013531号

京公网安备 11011402013531号