文 | 新立场Pro

《燕云十六声》原定在去年 7 月公测,但彼时官方发布了延迟公告,宣布将投入更多精力对游戏进行改进和完善。去年 12 月 27 日,游戏正式上线公测。紧接着,移动端于今年 1 月 9 日上线,且 PC 与移动端数据互通。

作为网易 2024 年最后一款重点项目,燕云承载的期望与压力都不小。

24 年三季报网易游戏及相关增值服务净收入 209 亿元,同比减少 4.2%。其中,爆款产品的后续表现不算稳定。中金研报指出《蛋仔派对》24 年 Q2 的总游戏时长降低了 56%,DAU 也从 23 年 7 月的 1746 万大幅缩水至 24 年 7 月的 939 万。

从过往作品序列来看,网易对武侠题材颇有执念。但去年本应接档《逆水寒》手游的《射雕英雄传》表现不及预期,逆手自身也需要面对阶段性运营瓶颈。

在此背景下,高盛对《燕云》的预期颇高,其发布研报预计,《燕云十六声》PC/手机版的首 12 个月总销售额相当于 2025 年 PC 游戏收入的 7%,及 2025 年国内手游收入的 4%。同行也给到了相当的重视,《燕云》官宣定档后,腾讯的武侠 IP 《天涯明月刀》手游赛季版宣布在同一天上线。

但《燕云》也是一款观感十分复杂,甚至矛盾的游戏。

它在内测阶段的褒贬不一,涉及到一些定位方面的疑问。2022 年第一只预告发布时,外界一度将它视为一款按 3A 标准制作的武侠单机游戏。但两年间,《蛋仔派对》与《逆水寒》手游的成绩让网易迈入对大 DAU 的追逐,《黑神话》公测又极大影响了国内玩家对国产单机的预期。对市场环境、对消费者预期的判定已不同往日,最终公测时,《燕云十六声》的官方宣传标签是武侠开放世界游戏。

于是在成品中,我们看到了单机式的动作模组和关卡设计,也看到了 MMO 式的多人联机、团本;既有开放世界的探图设计,又设计了多端互通、外观收费。

网易或许想要路径依赖,尽可能糅合更多当下热门玩法,走最保险的路。但最终做出来的游戏无法完全归类,也很难借鉴模式化的运营思路,反倒是走了一条无人经行的未知之路。

01、单机和网游如何兼得?

单机和网游之间的差异,让两类游戏的受众几乎是两批人,对游戏抱有的预期相差很大。

这种差异首先体现在设计理念,单机游戏以个人体验为核心,讲求世界观、玩法、剧情、角色塑造浑然一体,要提供一个完整的、有始有终的故事。而网游,尤其是 MMO 以社交互动和持续运营为重点,内容设计通常围绕角色成长曲线和社群活动。

单机内容即体验,网游则高度依赖实时在线,社交和社区氛围也是体验的一部分。简言之,单机游戏提供的是“一人一世界”的自由,网络游戏则是“多人一舞台”的协作与竞争。这种差异进而演化为商业模式的区别,单机采用一次性收费或买断制,开发者收入主要依赖首发销售和后续 DLC,对内容质量和完成度要求更高;网游常见有道具收费和时长收费,可设置皮肤、战令等多样内购点,玩家更在意更新频率和社区活跃度。

如果以盈利为目的,且一定要二选一,判断并不难下。网游的高盈利性众所周知,更长的生命周期、更多样化的收费点、社交属性留住玩家,还能刺激他们为展示价值付费。但《燕云》所承载的野心显然不止于此。

单机游戏的制作门槛高、风险大,买断制使玩家怀有高期待,没有持续运营机会让口碑传播至关重要。但一款单机的成功所能带来的行业地位提升和文化影响力,也是网游所不能比拟的。这一点《黑神话》已经充分印证。游戏科学出品的《黑神话:悟空》位居 2024 年全年国产买断制游戏总销售额榜首,销量 2800 万,销售额 90 亿。

武侠 MMO 网易手上已经不止一款 IP,无论是为了体现公司的品牌实力,在声量渐涨的单机市场占有一席之地,还是单纯想与现有的《逆水寒》《射雕》等武侠 MMORPG 做定位区分,《燕云》最终都成了一款融合了两种模式的游戏。

“多”不是问题,“杂”却有可能成为缺点。我们能在目前公测版本的《燕云》中看到许多已被验证过的玩法的移植,战斗机制、等级突破、大世界探索、团本。但如何收束、整理庞杂的素材,形成统一的、流畅的体验,是一款“集大成”游戏最大的挑战。

比如当玩家进入菜单,《燕云》的 UI 在美术上延续了网易一贯的高水准,美观且视觉风格统一,但多个玩法分支和大量术语化的名词被塞进这套 UI,让它的易用性打了一些折扣。比如玩家可能需要多级跳转才能找到对应按钮,目标信息被淹没在层层嵌套的界面。以及,不同模式所涉玩法与 UI 引导在时间线上不一定是对齐的,这显然也是因为糅合了大量玩法。

我们也能在游戏开发历程中找到关于单机网游定位问题的回应。《燕云》官网在 2023 年 6 月发表的《单人/多人?有人就是江湖!》一文写到,“游戏兼具单人和多人模式。单人模式下的燕云约等于一款完整的单机游戏,多人模式下的战斗,支持合作与竞技。”

同年 12 月“黄钟”测试后,官网发文《黄钟鸣罢,少年永存》,提出“3A 网游”的概念,要“重定所有既定”,再次被问及单机还是网游时,文中表示燕云会是最接近网游的单机,也是最接近单机的网游。

但总体而言,游戏玩法上的弥合并不是没有可能,在兼顾单机沉浸感和联机互动性方面,近些年也有《原神》做出过不错的尝试。但如果再加上商业逻辑,梳理玩法还要兼顾变现,取舍问题似乎不可避免。

02、放不下大 DAU

23 年开始,《蛋仔派对》和《逆水寒》手游的成绩,让许多玩家改变了网易只有“重氪”的印象,大 DAU 开始被频繁提及。

尤其在武侠 IP 这个赛道,《逆水寒》手游对原端游的玩法和收费系统都进行了改造,我们在此前的文章中有过分析。最关键的变动是,兼容各种类型的玩家,同时让他们都能汇流到 MMO 的主流社交玩法,从而走向大 DAU,低 ARPU 的用户结构。

但去年初复用了不少《逆水寒》手游运营思路的《射雕英雄传》表现不如预期,提示了几个信息。比如在收费模式上,统一的 9.9 元定价本是为了以价换量,但抹平了外观的展示价值,反而不能刺激购买。而如果不能保证产品质量过硬,有破圈能力,维持高 DAU,则很难建立起运营循环。

《燕云》作为又一款武侠 IP,且带有网游属性,从中可以看出不少《逆水寒》手游的影子。比如都加入了开放世界探索的元素,《燕云》的“不肝”体统,与《逆水寒》手游的“殊途同归”系统很相似。

今年 5 月,《燕云》对外公布了游戏付费模式,即在免费游玩的基础上,不卖数值、不抽角色,只在角色外观方面实行付费。但确定了免费 GaaS 的商业模式,再加上精简收费到单纯以外观盈利,这几乎硬性要求游戏以大 DAU 为支撑,有高频次的用户参与和消费。

外观的卖点在于展示性和稀缺性,自赏与炫耀价值缺一不可。为了持续地刺激玩家消费外观,网游往往需要建立虚拟社区,让每个玩家的消费行为在社交环境中产生影响。

再看《燕云》目前的做法。首先,游戏内已经配备了 MMO 的互动版块,比如世界频道、全服广播、发红包等功能。已经上架的外观中,既能看到与游戏整体风格一致的设计,也能看到堆满光效的网游式审美。

以上内容玩家还能“各取所需”,但仍有部分设计在尽可能引导玩家社交。比如玩家可以强行进入他人世界进行“抓捕”,玩家生病最低成本的解决方案是联机寻求其他玩家的治疗,一些活动内容限定联机参与,区分单机与联机的奖励和收益。

这便又回到了前文关于玩家期待与体验杂糅的讨论。想玩单机的玩家沉浸感可能受损,冲着 MMO 来,这里的联机模式也并不“彻底”,它的单人、联机与多人模式的游玩设定不同,你很难看到传统 MMO 主城人头涌动的场面。

《燕云》网游部分的体验被部分玩家戏称为大号《逆水寒》,但它显然不能完全复刻后者的商业模式,推翻自己前期做过的“单机联机兼容”,“不肝不氪”宣传。

眼下,《燕云》移动端将在 1 月 9 日上线,我们认为手游的表现将深度影响这款游戏的后期走向。一方面,移动端降低设备门槛,天然面向更广阔的受众,《燕云》式的兼容玩法接受度如何,将会有更多样本反馈。此外,三端互通解锁场景限制,手游的便捷性或许能够强化《燕云》目前的联机体验。

03、写在最后

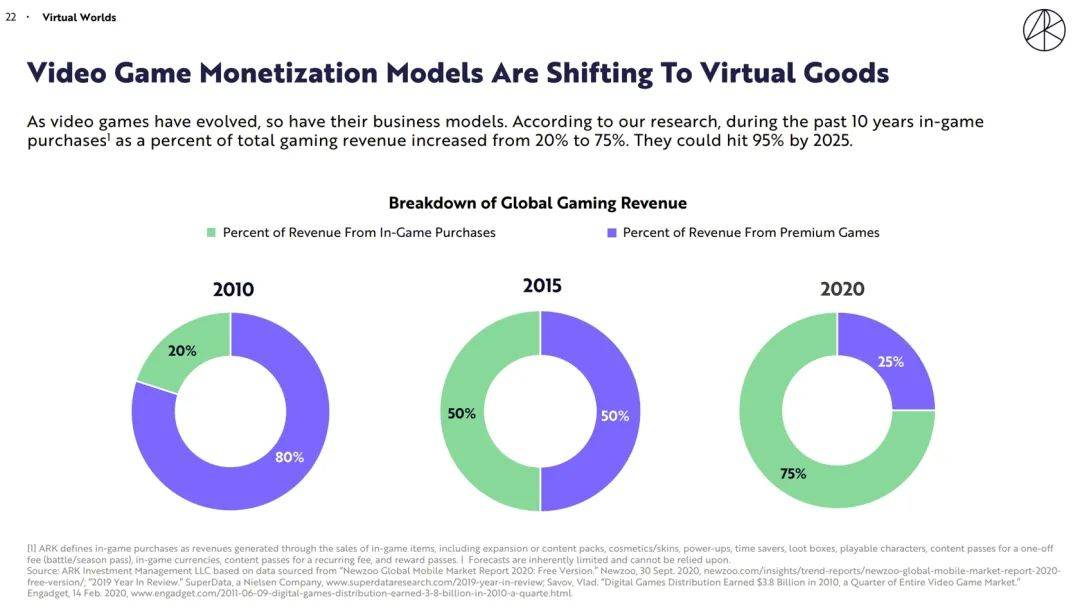

据 ARK Invest 2021 白皮书统计,过去十年,全球游戏收入中游戏内购收入从最初的 20% 提升至 75%,且占比还在不断提升,预计将于 2025 年达到 95%。

Ark Invest Big Ideas 2021 数据

纯粹的买断制生存空间变小,GaaS 越来越受重视,不单是因为前者的商业想象力有限。相比开发一款单机,GaaS 允许在现有游戏框架下持续迭代,降低开发新内容的风险和成本。在技术进步和用户行为更改的当下,完全放弃拓展玩法边界也不现实。

值得期待的一面是,《燕云》显然做好了长线运营的准备。公测四天玩家突破 300 万,移动端也已经上线,如果能够慢慢调整,平衡多方体验,开辟一条独一无二的赛道不是全无可能。

不过许多玩家在意的,是其会牺牲上限,最终仍旧经营成一款“典型”网游,单机给联机引流,端游为手游铺垫。路径依赖至少能旱涝保收,毕竟游戏业从不缺少保守派。

京公网安备 11011402013531号

京公网安备 11011402013531号