近期,江苏毅合捷汽车科技股份有限公司(下称“毅合捷”)更新披露了招股说明书,拟创业板IPO上市,公开发行不超过2593.44万股。

注意到,毅合捷的利润主要靠“税”,并且公司在研发费用率始终低于同行均值的情况下,毛利率却能始终高于同行均值。募投项目方面,毅合捷此次IPO募资的主要目的是为了扩充主业,但是否有必要大举扩产也值得商榷。

利润靠“税”

毅合捷一直致力于增压技术的研发及应用,积极拓展增压技术在新能源汽车和氢能领域的创新应用,目前公司的主要产品为涡轮增压器及机芯,主要面向境外汽车后市场。

2021年-2023年和2024年1-6月(下称“报告期”),毅合捷分别实现营业收入49913.75万元、54275.66万元、63080.63万元、35450.63万元,净利润分别为6961.31万元、8088.31万元、11085.81万元、6474.19万元,业绩持续增长。

注意到,毅合捷的业绩主要来自境外。报告期内,毅合捷在境外产生的销售收入分别为45716.58万元、49134.9万元、56590.37万元、32010.1万元,分别占当期主营业务收入的91.73%、90.71%、89.93%、90.34%。

由于收入主要来自境外,税成为了影响毅合捷利润的最大变量。报告期内,公司收到的退税金额分别为4027.69 万元、4045.56万元、4073.78万元、2864.62万元,占当期利润总额的比例分别为50.30%、43.84%、31.92%、38.92%。

另外,报告期内,毅合捷及子公司享受的企业所得税税收优惠金额分别为744.72万元、821.8万元、1165.99万元、608.61万元,占当期利润总额比例分别为9.30%、8.90%、9.14%、8.47%。

这也意味着,毅合捷收到的退税金额以及税收优惠金额合计占当期利润总额的59.6%、52.74%、41.06%、47.39%,几乎一半的利润与“税”相关。

除了“税”之外,较高的毛利率也是毅合捷利润的保障。报告期内,毅合捷的毛利率分别为30.46%、32.71%、35.46%、33.7%,同行可比公司平均值分别为27.95%、26.84%、31.65%、31.15%,毛利率始终高于同行均值。

需要指出的是,报告期内,毅合捷的研发费用率分别为3.86%、4.63%、4.76%、4.38%,同行可比公司平均值分别为4.62%、5.43%、4.94%、4.89%。那么,在研发费用率始终低于同行均值的情况下,毅合捷为何能拥有如此高的毛利率?

行业不景气,公司欲大举扩产

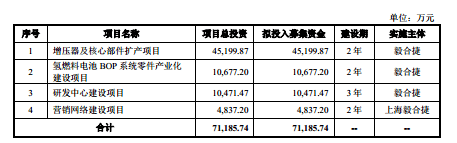

毅合捷此次IPO欲募集71185.74万元分别用于增压器及核心部件扩产项目、氢燃料电池BOP系统零件产业化建设项目、研发中心建设项目、营销网络建设项目。

71185.74万元是什么概念?

截至2024年6月末,毅合捷的资产总额为70473.5万元,净资产为50453.98万元,也就是说,若以资产总额计算,毅合捷此次IPO募集的资金足够公司再造一个自己。

从募投项目上看,募集资金45199.87万元用于增压器及核心部件扩产项目是毅合捷最重要的项目,占募资总额的63.5%。

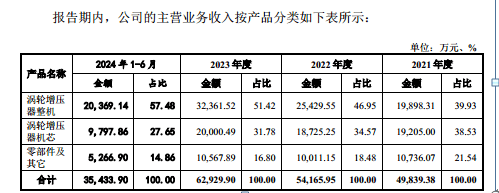

为何毅合捷要募集如此多的资金用于增压器及核心部件扩产项目,这还要从公司的产品架构上看。据悉,毅合捷主要拥有涡轮增压器整机、涡轮增压器机芯、零部件及其他,具体情况如下:

其中涡轮增压器整机和机芯合计产生的销售收入占当期主营业务收入的78.46%、81.52%、83.2%、85.13%,为毅合捷最重要的两大产品。

此外,上述增压器及核心部件扩产项目建设完成后,毅合捷将新增年产60万台增压器整机、100万套机芯的生产能力,也就是说,此次毅合捷IPO上市的主要目的是为了扩充主业。

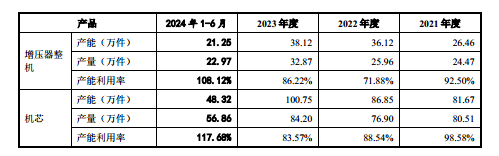

值得一提的是,对于毅合捷“花重金”扩产的合理性值得商榷。据悉,2023年,毅合捷增压器整机和机芯的产能分别为38.12万件、100.75万元,也就是说,毅合捷欲通过IPO募资将上述两大产品的产能翻一倍。

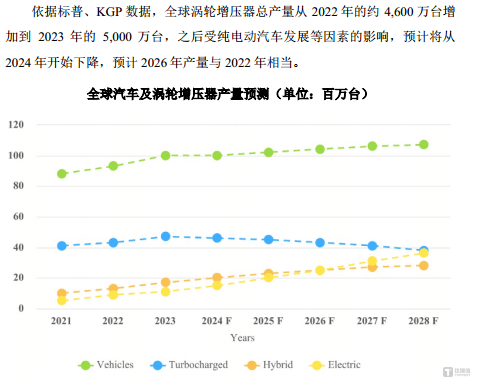

然而,依据标普、KGP数据,全球涡轮增压器总产量从2022年的约4600万台增加到2023年的5000万台,之后受纯电动汽车发展等因素的影响,预计将从2024年开始下降,预计2026年产量与2022年相当。那么,在行业产能大幅下滑的情况下,毅合捷却还要大举扩产,市场到底能否消化这些产能或将是一个问题。

对此,深交所茊毅合捷结合公司现有生产经营场地、生产设备、产能利用率2022年下滑、产销率、在手订单情况、下游市场需求变动趋势等,说明本次增压器及核心部件扩产项目新增生产经营场地、先进生产设备、产能具体情况及资金需求的测算过程、测算依据及其合理性,是否存在生产场地、设备、人员闲置的风险,募投项目达产后新增产能、是否有足够的市场消化空间,是否存在产能过剩的风险。(本文首发于钛媒体 APP,作者|邓皓天)

京公网安备 11011402013531号

京公网安备 11011402013531号