1月9日,乘联分会公布最新数据,2024年12月,全国乘用车市场零售263.5万辆,2024全年累计零售2289.4万辆,同比增长5.5%;但较2017年峰值仍然存在近百万辆差距。

可见,在中国国内乘用车市场,2024年虽然批发、生产及出口均创年度新高,但零售市场依然存在严峻挑战,这还是在以旧换新和报废更新两项政策取得超预期效果下。

2025年第1周,对统计的汽车业上市公司进行了调整,纳入小马智行、佑驾创新、亿航智能、禾赛等智驾领域上市公司,总数达到86家,并将板块分为乘用车、经销商/零售、智能化/智驾、新能源、零部件、商用车,六大板块。

整体来看,汽车股开年第一周走势不强,平均微跌1.74%,飘红者只有三成。同期,从大盘来看,上证指数、深证成指和恒生指数集体收跌,跌幅分别为1.34%、1.02%和3.52%。

从总榜来看,三花智控涨幅最高,达21.53%;英搏尔上涨10.76%,中国重汽上涨9.28%,为涨幅前三;其次安凯客车、金龙汽车、宇通客车3家客车企业各上涨6.71%、6.41%和5.63%,涨幅靠前。

跌幅方面,经销商“榜上有名”,广汇宝信、永达汽车和美东汽车均进入跌幅前五;另外如祺出行和理想汽车美股,跌幅也超过10%。

下面来看具体各板块的走势。

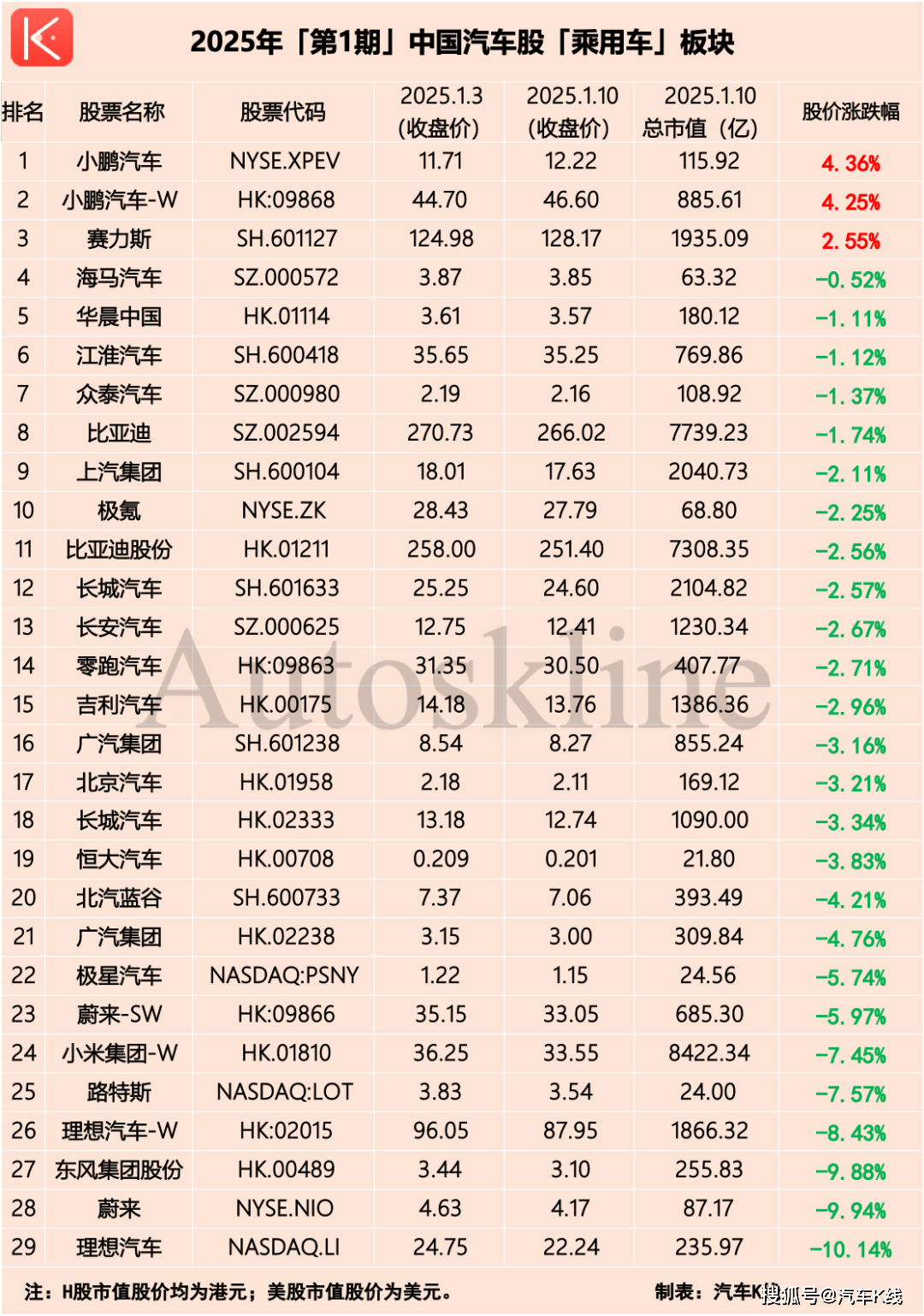

01 乘用车:新势力表现两极分化

乘用车板块股价平均下跌3.45%,只有小鹏汽车和赛力斯上涨,其余全部下跌,理想汽车和蔚来两只美股跌幅较大。

具体来看,小鹏汽车美股和港股各收涨4.36%和4.25%,赛力斯收涨2.55%。

近日,大华继显将小鹏汽车H股评级由“沽售”上调至“持有”,目标价由35港元上调至43港元。截至上周五,该股报收46.6港元/股,高于该行预期。

2024年,小鹏汽车累计交付19万辆,落后于理想、鸿蒙智行、零跑和蔚来,达成28万年度目标约68%;2025年,其目标指引是35万辆。

当前小鹏MONA M03是小鹏汽车交付主力,连续4个月交付过万且保持良性增长,这也将是小鹏汽车实现新年目标的关键。

此外,1月6日,小鹏汽车与大众汽车集团宣布,双方将相互开放其专有的超快充网络,合力打造中国最大的超快充网络。通过此次战略合作,将为客户提供超2万个充电终端、覆盖中国420个城市。

或受此提振,小鹏H股6日上涨3.36%,美股翌日拉升9.45%。

赛力斯2024年销售近50万辆,同比上涨96.98%。明星车型问界M9发布12个月累计大定已突破20万辆。

再者,赛力斯近日披露发行股份购买资产的进展。其拟通过发行股份方式,购买重庆产业母基金、两江投资集团、两江产业集团持有的龙盛新能源100%股权,交易价格81.6亿元。

交易前,赛力斯向龙盛新能源租赁超级工厂用于生产问界系列产品;交易完成后,赛力斯将获得超级工厂的所有权,确保生产端资产完整和控制力。

的确,以问界现在的规模和创收能力,收下这座工厂保障产量很有必要。

相较之下,蔚来和理想汽车本期股价走势就没那么乐观,美股和港股均为下跌,其中理想汽车美股跌幅达到10.14%,蔚来美股下跌9.94%,垫底乘用车板块。

近日,国投证券称维持理想汽车H股“买入-A”评级,目标价142.58港元;高盛给予该股“买入”评级,目标价140港元;截至上周五收盘,该股报87.95港元/股。

另外值得注意的是,理想汽车自己发布的新势力销量周榜显示,2025年第一周,小鹏汽车以0.7万辆超过理想汽车的0.67万辆,排名第一;同时蔚来排在第9,销售0.3万辆。

2025年,理想汽车目标是70万辆,蔚来44万辆,同比增幅分别约为40%和100%。

除新势力外,东风汽车集团的大跌也有迹可循,该集团1月7日公布数据显示,2024年12月销量仅为19.3万辆,全年累计销售189.6万辆,年销七连跌。

对乘用车企业来说,2025年将是更加残酷的一年,价格战开年即哨响。

02 经销商/零售:领跌六大板块

经销商/零售板块从本期开始纳入百得利控股、跨界卖车的国美零售,共计10家上市公司。这一周此板块股价平均下跌6.04%,仅正通汽车、和谐汽车翻红。

其中正通汽车1月6日大涨10%。

消息面上,正通汽车去年底获股东张梅增持290万股,持股比例由9.98%上升至10.06%。

近日,保时捷被曝国内多家线下门店突然关闭,涉及鄂尔多斯、义乌、唐山、郑州等地。新上任的保时捷中国总裁及CEO潘励驰表示,保时捷中国计划2026年12月31日前,将经销商规模缩减至100家左右,相当于现有渠道的三分之一。

保时捷的断臂求生,只是当前豪华品牌在中国市场的一个缩影;豪华品牌经销商,也正在经历生死之战。

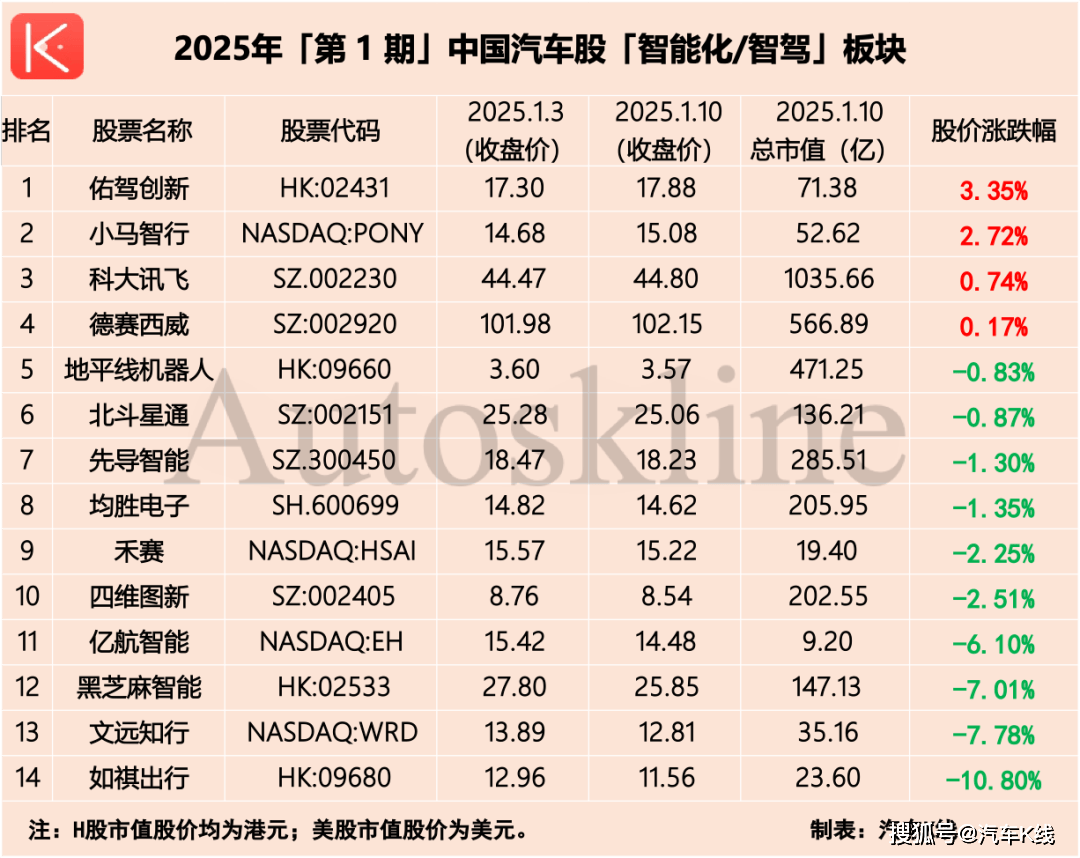

03 智能化/智驾:如祺出行大跌10%,股价刷52周最低

该板块股价平均下跌2.42%,翻红者寥寥。

其中,佑驾创新、小马智行分别上涨3.35%和2.72%,科大讯飞和德赛西威涨幅不足1%。

佑驾创新于2024年12月27日登陆港交所,当前智能驾驶行业正在加速资本化进程,但不可回避的是,盈利、现金流依然是困扰智驾新星们的难题。

近日,小马智行举办IPO后首次媒体会,其相关负责人表示,小马智行已经与丰田、北汽极狐、广汽埃安合作量产Robotaxi项目。对于小马智行上市后的计划,其北京研发中心负责人表示,推动L4大规模商业化落地;并表示2025年能看到小马交出的满意答卷。

跌幅方面,如祺出行大跌10.8%垫底,文远知行、黑芝麻智能跌幅超过7%。

其中,如祺出行还在上周五盘中刷新52周最低10.5港元/股。

英伟达牵手丰田汽车共同研发下一代自动驾驶汽车,索尼与本田对半出资的索尼本田移动出行于CES 2025发布了合作开发的首款纯电动汽车“AFEELA”。

再结合国内多家智驾企业密集上市,不难发现移动出行领域变得愈发热闹起来;AI、智驾突然间成为高频词汇。

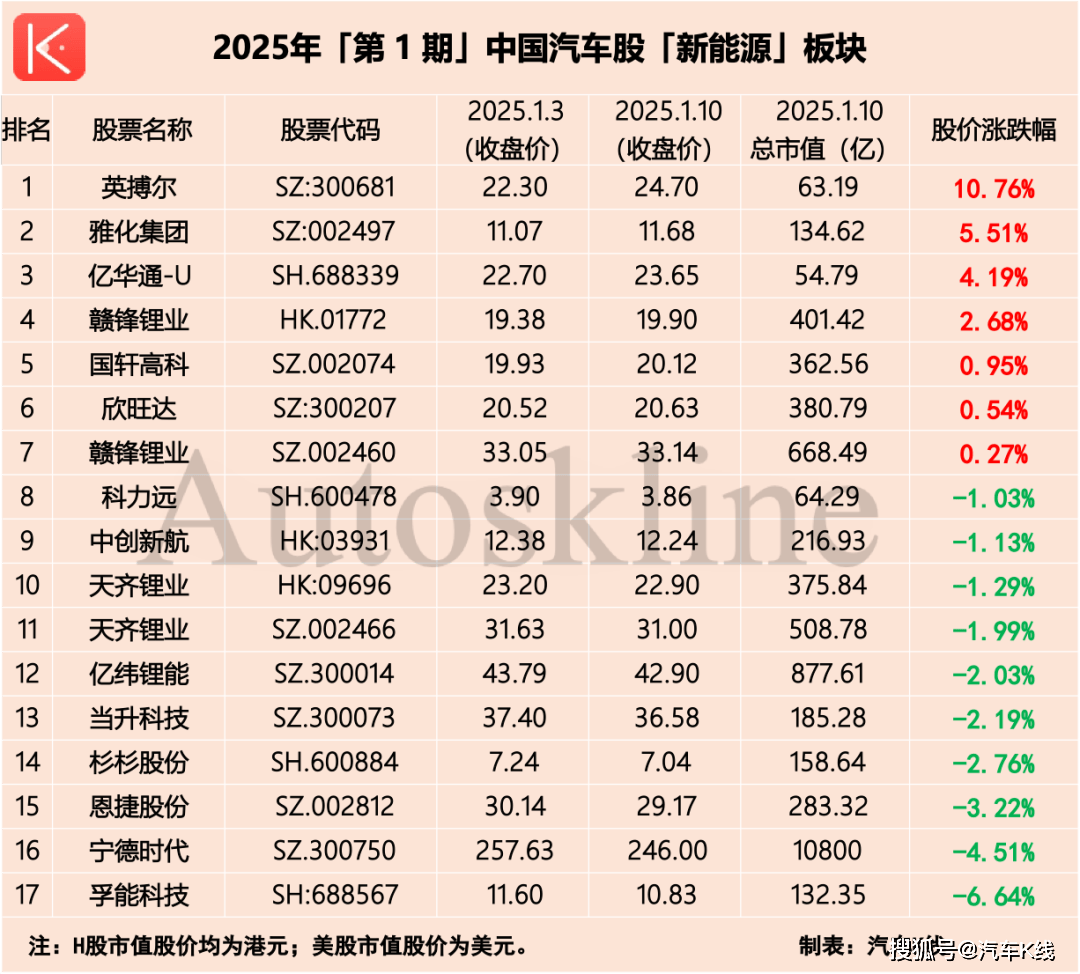

04 新能源:与亿航智能设立合资公司,英搏尔领涨

新能源板块从本期开始纳入英搏尔、中创新航两家上市公司。该板块股价平均下跌0.11%,同样涨少跌多。

其中,英搏尔上涨10.76%领涨,其次雅化集团、亿华通、赣锋锂业H股分别上涨5.51%、4.19%和2.68%,其余个股涨幅不足1%。

消息面上,英搏尔与亿航智能拟共同设立合资公司,围绕eVTOL产品生产制造以及上游零部件产业链展开深入合作事宜。合资公司将由英搏尔持股60%,亿航智能持股40%,总投资额1000万元。

当前低空经济、飞行汽车迅速起势,不少车企已经提前布局或介入,乘着这股东风,深耕新能源动力系统20年的英搏尔,可能会迎来一波重大发展机遇。

雅化集团1月13日涨停。我国锂矿找矿取得重大突破,锂矿储量从全球占比6%升至16.5%,从世界第六跃至第二,无疑形成重大“锂”好。

跌幅方面,孚能科技下跌6.64%垫底,宁德时代和恩捷股份分别下跌4.51%和3.22%。

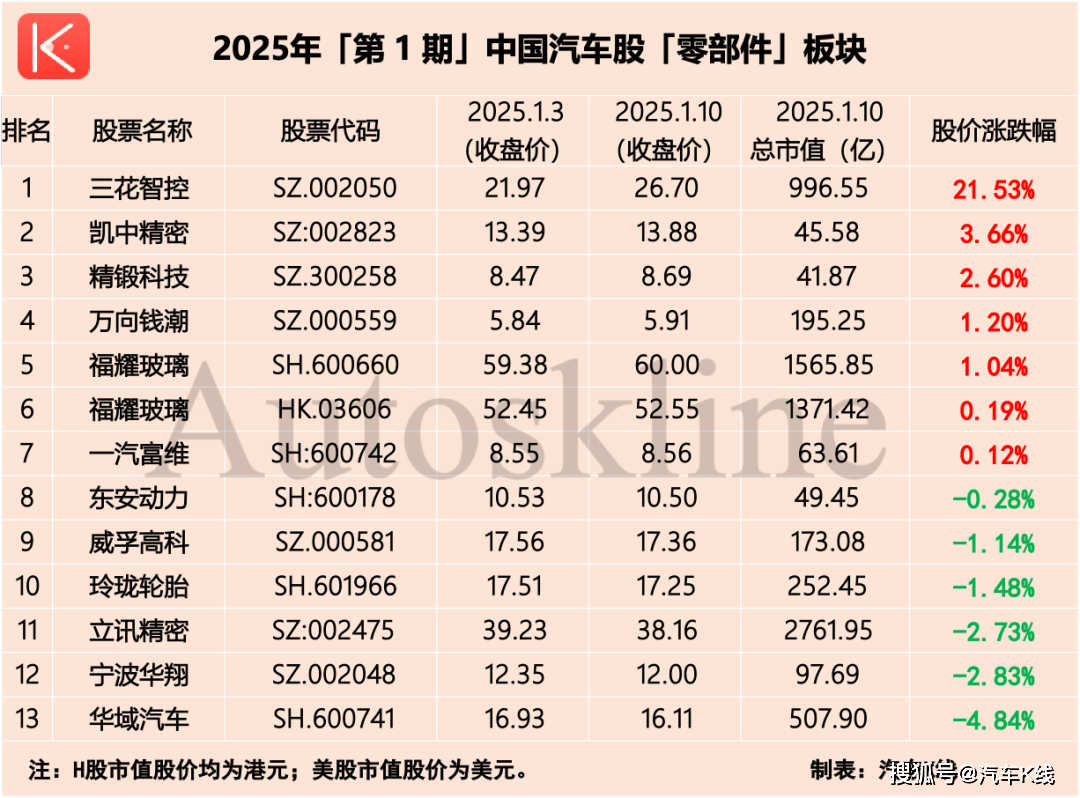

05 零部件:机器人概念走强,三花智控一骑绝尘

零部件板块表现最亮眼的莫过于三花智控,该股周度大涨21.53%。三花智控1月9日涨停,10日再度拉升6.46%。截至上周五报收26.7元/股。

三花智控也凭借一己之力,带动零部件板块整体收涨1.31%。

近日A股市场机器人概念股集体走强。在CES展会上,马斯克称,特斯拉计划2025年生产数千台人形机器人Optimus(擎天柱);如果一切顺利,2026年计划将产量提高至(2025年)的10倍,即大约5万-10万台;2027年将提高至50万台起。

此消息进一步推动了人形机器人市场热情。

除三花智控外,其余个股涨幅均较为有限。

跌幅方面,华域汽车、宁波华翔、立讯精密跌幅靠前。

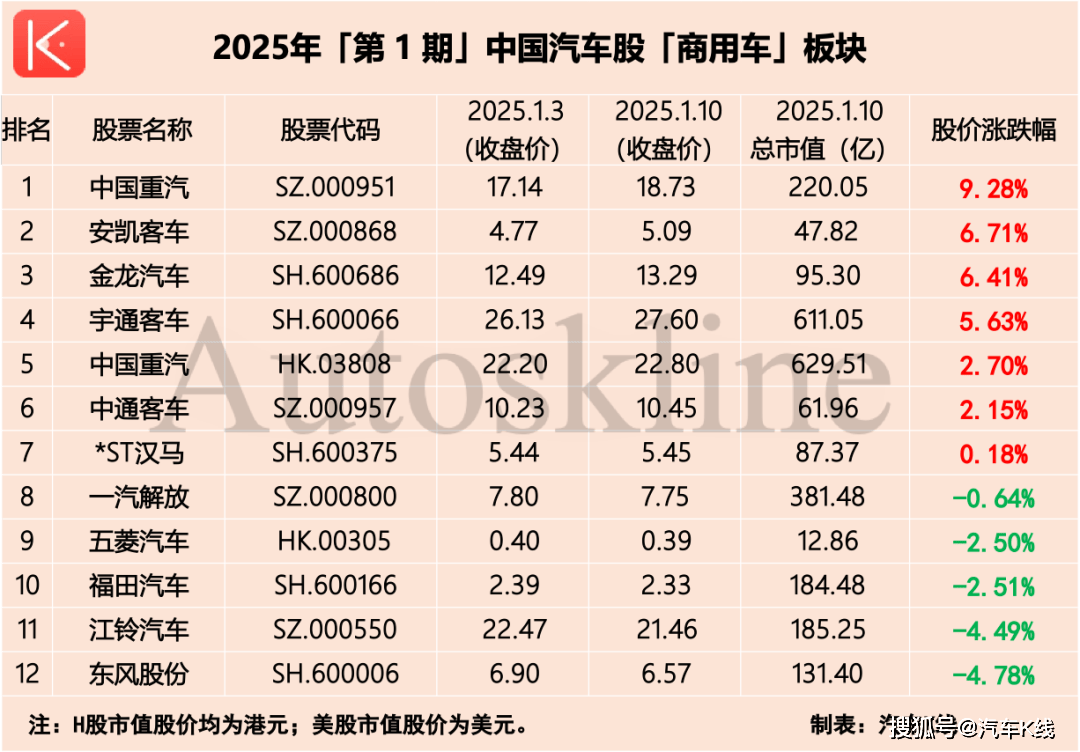

06 商用车:中国重汽涨停刷新高

商用车板块难得上涨个股较多,其中,中国重汽A股上涨9.28%领涨,安凯客车、金龙汽车、宇通客车涨幅居前。

中国重汽1月8日涨停,9日盘中刷新52周最高20.02元/股。

消息面上,中国重汽选举刘洪勇担任公司董事长。此外,中国重汽将为购买公司产品而申请金融机构按揭贷款及融资租赁服务的客户,提供汽车回购担保服务,担保额度不超过人民币6亿元,以进一步促进产品销售。

安凯客车则是在1月6日涨停。2024年,安凯客车累计销售5837辆,同比增长34.87%;金龙汽车全年销售5万辆,同比增长19.07%;宇通客车销售4.69万辆,同比增长28.48%。

跌幅方面,东风股份和江铃汽车跌幅超过4%。

整体来看,商用车板块表现相对较强,平均收涨1.51%。

Views of AutosKline:

在部分汽车企业出台兜底条款,开启新一轮限时优惠活动中,2025年开场即战场。伴随自主主流车企强势崛起,市场格局将再一次发生重大变化。而AI、飞行汽车等,将成为继新能源和智能化后,又一轮新概念。

1月8日国家发改委也发布关于2025年加力扩围实施大规模设备更新与消费品以旧换新政策的通知推动国内汽车消费增长,汽车市场的活跃度和汽车股的走势,离不开政策支持。

京公网安备 11011402013531号

京公网安备 11011402013531号