文|降噪NoNoise

从结果来看,安踏管理层对于2024年下半年的预期还是过于乐观了。

1月8日,安踏体育发布了2024年第四季度及全年最新营运表现。公告显示,安踏品牌零售金额同比录得高单位数正增长;FILA品牌零售金额同比录得中单位数正增长;所有其他品牌零售金额同比录得40-45%正增长。

翻译过来,核心品牌安踏全年增速约为7%-9%,现金牛FILA增速在4%-6%之间,新贵品牌迪桑特、可隆等增速在40-45%。

现实有点骨感。2024年7月公布上半年业绩后,安踏集团曾预估安踏品牌和FILA品牌全年营收增速为10%-15%,迪桑特和可隆增速分别达到20%、30%以上。可以说,新贵表现大超预期,FILA深负众望,安踏品牌差了临门一脚。

遥想2023年全球投资者大会上,安踏还对增长自信满满。管理层立下了2024年-2026年安踏品牌流水保持双位数增长、FILA斐乐品牌实现400-500亿流水、迪桑特品牌与可隆体育力争打造成集团第3个百亿品牌的目标。而当年FILA流水251.03亿元,同比增幅有16.6%。

很明显,三年发展规划的第一年,出师不利。

当然日子难过的不只安踏,一组数据似乎可以印证鞋服行业不断下滑的景气度。2024年前8个月,我国服装鞋帽纺织品类零售额同比增长仅0.3%,而上一年同期增幅为3.4%。相关机构预测,接下来几个月中,该部分消费仍以复苏为主。

过去十几年,安踏通过一系列并购成为中国最具竞争力的国际品牌,这是一个励志的故事。一位业内人士这样评价道:作为一家大规模直营企业,安踏能做到今天的规模实属不易。但鞋服本质上是个周期行业,现在行业到了天花板,安踏很难独善其身。

传奇能否续写,成了人们关注的焦点。凭借FILA和一众并购品牌练就了一身本事,在中国区拳打耐克脚踢阿迪、大杀四方后,所有运动品牌选择「猫冬」的当下,安踏会甘心进入那个增长慢车道吗?

01赚钱机器,进入逆风局

如果被问及谁是中国体育用品赛道最赚钱的公司,可能非安踏莫属。

2023年财报显示,安踏实现全年营收623.6亿元,位列中国体育用品行业营收第一。同期耐克中国为519.8亿元,李宁为275.98亿元。2023年,安踏净利润为102亿元,净利率高达18%,远高于李宁的12%和耐克的12.9%。

到了2024年上半年,安踏又在毛利率层面创下历史新高,达到64.1%。拆解来看,安踏主品牌、FILA和所有其他品牌的毛利率分别为54.9%、69%和72.9%。而耐克、阿迪达斯、李宁同期毛利率分别为44.6%、51%、李宁为50.4%。

安踏的赚钱效率不仅是显著高于同行,跨界对比也不逊色。要知道LV母公司路易威登集团的毛利率为68.8%,爱马仕的毛利率达70.6%。毫不夸张地说,安踏的盈利能力已经不输奢侈品品牌。

▲图源:安踏官网

如果把安踏比喻为一台精密的赚钱机器,那FILA就是这台机器的引擎。过去十年,FILA为安踏贡献了近一半利润,接近70%的高毛利率一直维稳着安踏的基本盘。2023年,FILA经营利润69亿元,仍占安踏总利润的45%。

只是和这个已经趋近成熟的运动服饰行业一样,FILA也不再年轻了。2019年-2024年,FILA营收增速分别为73.9%、18.1%、25.1%、-1.4%、16.6%、4%-6%(注:Q3出现负增长)。

如果对比安踏「全家桶」2023年和2024年的表现,FILA无疑是增速掉落最快的一个。

FILA的下滑速度甚至超过安踏管理层的预判:此前FILA大中华区品牌副总裁施睿表示,FILA2024年的全年营收或突破300亿大关。而从结果来看,FILA去年实际营收约在261-266亿元区间。

如果趋势不能逆转,赚钱机器的变现效率将会大打折扣。

这正是安踏此时所面临的最大挑战——它依然有能力稳定地赚钱、给投资人以高于同行的回报预期,只是钱赚得更难了,增速更慢了。

这也意味着,留给安踏更换引擎的时间将会被大大缩短。这两年随着始祖鸟、迪桑特的人气高涨,人们开始感叹安踏在品牌运营上步步踏准节奏——FILA失速了,户外风又起来了,始祖鸟、迪桑特等高端专业品牌开始接棒。

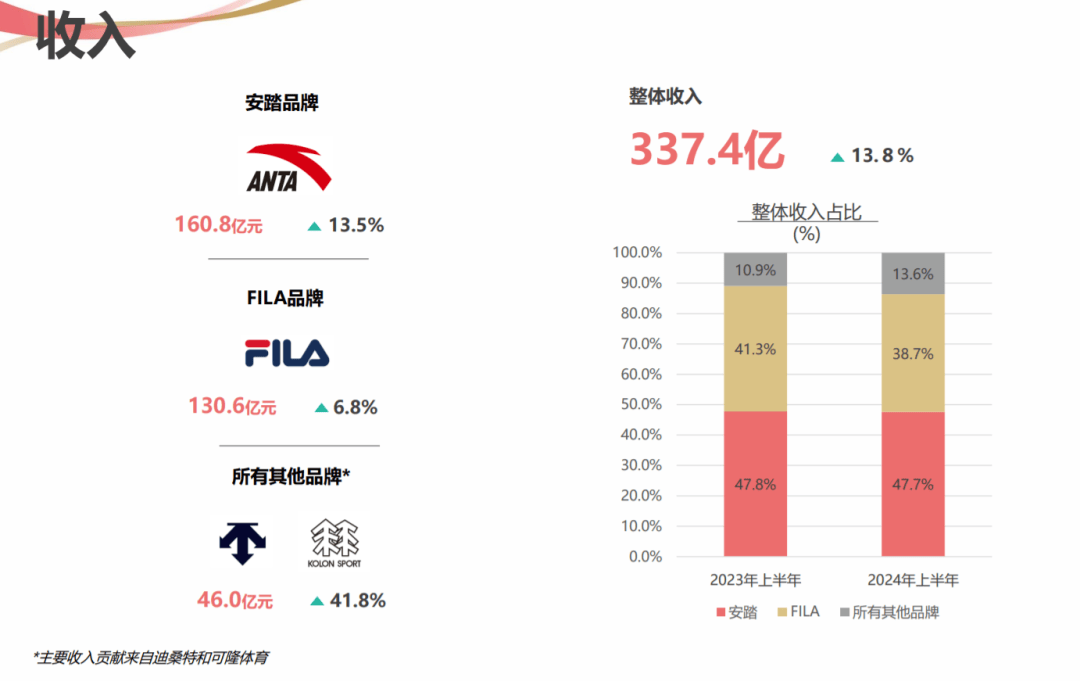

不过现实是,虽然迪桑特、可隆等其他品牌仍维持着可观增长,去年上半年营收只占安踏集团的13.6%。

至于安踏并购的亚玛芬,尽管旗下始祖鸟、萨洛蒙等高端品牌先后成为中产心头好,但距离反哺集团还是遥遥无期。亚玛芬体育财报显示,2024财年三季度净利润6130万美元,去年同期为亏损1.14亿美元;预计全年收入同比将增长15%-17%,调整后EBITDA利润率将达到14.5%-15.0%。

▲图源:安踏《二零二四年中期业绩简报》

无论是潜在市场规模、爆发期增速、还是利润率,亚玛芬都难与FILA起飞期相比。

如今谈论起FILA,人们就像回忆起自己的青春一样唏嘘。2009年,安踏斥资4亿元收购FILA在大中华区的商标权和经营业务。这笔极具战略意义的收购换来了安踏几年的高速增长。

为了提高品牌知名度、统一品牌定位,安踏后期将FILA中国门店全部回收,改为全直营渠道模式,此后,FILA的毛利率在2020年达到了69.3%。

2020年9月,安踏将经销商把控的近3500家门店进行直营改造,安踏品牌毛利率次年便突破50%,带动集团整体毛利率迈进60%大关。

但辉煌总会过去。伴随2022年以来的增速放缓,FILA在安踏营收占比不断下降。2020年,FILA营收占比为49.1%,到了2024年上半年,这一数值变为38.7%。

尽管增长乏力,至少在未来两三年内,FILA仍要与继续上探的安踏品牌一起主持大局。

换言之,其他品牌维持第三增长曲线的故事还可以,想要替代FILA支撑起安踏这台庞然大物的运转,为时尚早。

02「高端」的加冕与束缚

从行动来看,重构已经成了FILA这两年的关键词。除了产品线和渠道调整,不久前,FILA还签下易烊千玺做代言人,意图也很明显,触达更多Z世代人群。

只是「翻红」并没有那么容易。

关于FILA失速的原因,有一种观点认为这是品牌生命周期和外部竞争的共同作用。FILA过去之所以增长迅猛,主要得益于运动时尚定位当时还很稀缺。近几年,时尚运动已成红海,亚瑟士、NewBalance、Lululemon甚至一些户外品牌都在这个领域发力,赛道拥挤,FILA不再特别。

而从宏观经济形势来看,国内服装零售总额近四年仍未回到2019年水平,存量市场的搏杀进一步挤压FILA的增长空间。另外,当品牌营收基数越来越大,增速放缓似乎也是必然。

不过在《降噪NoNoise》看来,FILA的逆风局,也是自我选择的结果。2010年至2019年期间,中国商业地产经历了快速的扩张和发展。许多零售品牌、商超渠道都是跟随商业地产的发展,完成规模扩张。2019年以后,商业地产整体走向下行,客流纷纷下降。

此时,部分品牌选择下沉,通过继续扩大门店数量来维持业绩增长;但FILA的尴尬之处在于,要坚持「高端时尚运动品牌」的标签,品牌就无法下沉;要下沉,就要放弃此前让FILA走向加冕的皇冠。据公开数据,超过9成的FILA用户居住在一、二线城市。

FILA选择了「高端」,这也意味着该品牌接下来几乎不可能再通过开店实现业绩增长。实际上,2019年至今,FILA大中华区门店数量始终稳定在1900-2000家。

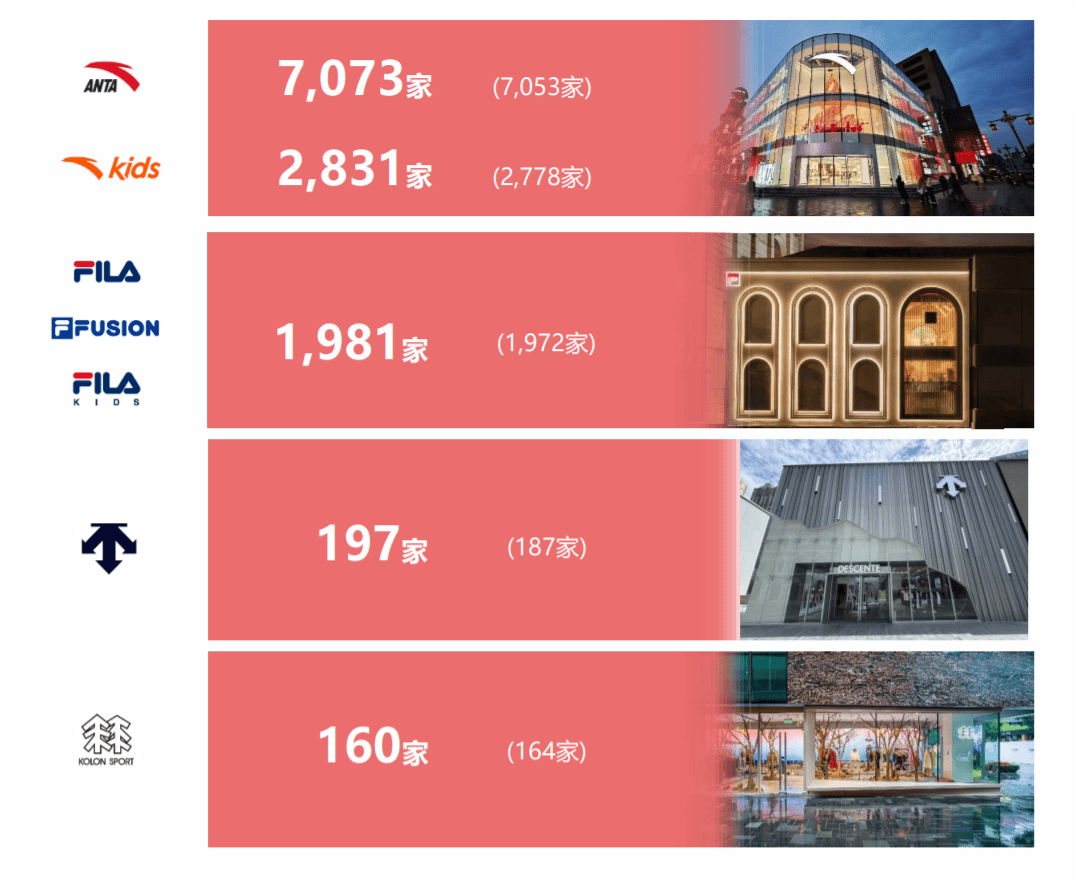

▲安踏旗下各品牌截止2024年中的店铺数量

此时留给FILA的路只有一条,提升客单价,与中产人群「锁死」。方式可以是扩品类,比如发力网球、跑步、高尔夫等菁英人群热衷的垂直专业运动领域;也可以是以潮流产品创新,推动单价上涨。

问题是,这两种实现途径都离不开产品差异化,以及心智爆款对人群的穿透。以潮流产品为例,FILA在厚底老爹鞋爆火之后,几乎再无新的大爆款。

▲FILA老爹鞋

老爹鞋风潮过后,是以鬼冢虎和阿迪带起的复古薄底鞋。Samba德训鞋的爆火,直接让阿迪达斯翻红,在大中华区实现连续6个季度的正增长。

反观FILA的品牌心智似乎并无成长。如今在一些消费者眼中,FILA几乎集齐了丑、贵两种「原罪」。「我很怀念FILA红白蓝时期的设计,不知道之前的设计团队哪去了?」「它不像始祖鸟一样高端,又想走运动时尚,导致现在设计很割裂。价格贵,折扣力度小。」电商平台上不少消费者如此抱怨。从公开数据来看,FILA2024年的零售折扣基本稳定在74~75折左右

▲社交平台上对于FILA设计的讨论

要预测下一个爆款鞋型,可能跟预测泡泡玛特下一个爆款IP一样,都有点玄学或运气的成分。这也是潮流创意生意的最大挑战——押对潮流。

FILA之所以决定挺进专业运动领域,也是因为潮流从时尚运动向户外运动转移。

只是专业运动领域向来强手如云。户外有始祖鸟、萨洛蒙、可隆,网球赛道有「老钱风」代表拉夫劳伦、运动巨头耐克,还有亚玛芬旗下的Wilson;高尔夫赛道,除了老牌选手比音勒芬,还有安踏旗下另一子品牌迪桑特,以及新贵Lululemon等一众品牌;跑步赛道更是拥挤,除了传统的阿迪、耐克,还有HOKA、昂跑等火出圈的小众品牌。

▲图源:社交网络

相较之下,FILA还差一个「代表作」。

而站在安踏集团的角度,FILA与矩阵内其他高端专业品牌如何做区隔,最后是否左右手互搏,都是未知数。有业内人士分析称,尽管安踏的其他部分如迪桑特、萨洛蒙等还在增长,但这部分增长只是在吃同行份额,并不意味着市场在扩大。

可以预见的是,FILA未来依然会为安踏集团贡献相当比重的利润和营收,只是很难再对业绩报中的惊喜部分负责。

基于这个角度,《降噪NoNoise》认为,优于同行的运营效率和多品牌运营经验会让安踏这艘巨轮依然能够平稳航行,只是在青黄不接之际,资本市场期待的高增速在短期内很难复现。

毕竟想要靠FILA带动安踏重回高增长,难度不亚于再造一个FILA。

至于安踏品牌,就看2024年客单价能否实现「破八」——即从不到700元突破800元大关。这是对安踏品牌「向上」战略推进顺利与否的最直观验证。

03运动服饰行业的时代命题

在耐克创始人菲尔·奈特的《鞋狗》一书中,多少可以窥见一家顶级运动品牌成长的艰辛。

战略、决心和时代风口必不可少。人们总结过去半个多世纪以来耐克的成功,几乎赶上了三大时代红利——跑步运动全民化、篮球运动崛起、美食文化全球输出。与此同时,还有电视时代大众媒介这一超级品牌放大器。每一波红利背后,都带来了耐克在大众消费中渗透率的提升。

这与安踏的崛起之路类似。只是现在回过头看,上述诸多优势也正成为耐克的软肋。在一个个后起之秀冲击下,耐克、阿迪在大中华区持续承压,市场份额下降几乎不可逆转。

这背后,隐含着鞋服品牌的宿命。它们并不拥有传统快消品一样的垄断优势和顾客忠诚度。相反,必须通过不断捕捉潮流趋势,来迎合消费者的口味偏好。

这几乎成为眼下运动服饰品牌要共同面对的课题。强如lululemon也难逃失速的命运。今年二季报显示,lululemon大中华地区营收增长34%,咋一看数据足够亮眼,但上一季增长为45%,对比上一财年第四季度78%的高速增长,已下滑过半。

▲lululemon开到浙江金华

lululemon CEO不久前对媒体表示,他发现2024年以来门店客流量和转化率都在下降,受宏观经济不确定性影响,美国消费者也正在削减服装和其他非必要支出。

与安踏既是竞争对手,又是难兄难弟的李宁,也正在度过一段艰难时期。如果回顾李宁近年表现,会看到一条断崖式下滑的曲线,增速放缓、库存压力、甚至品牌影响力都在不断被质疑。

逆风局也正是考验企业韧性的好时候。许多消费者大概并不知道,FILA诞生于1911年的意大利北部小镇,起初这只是一家家族纺织企业。之后的100多年里,经过战争、经济危机的洗礼,FILA逐渐成长为世界知名时尚运动品牌。这对于安踏和所有正在经历逆境的运动品牌是一种鼓励。

当下,安踏2024-2026年发展规划已经走过三分之一。虽然逆风起跑格外吃力,但外界依然对这家渴望在2030年实现「全球领先」的运动品牌抱有期待。

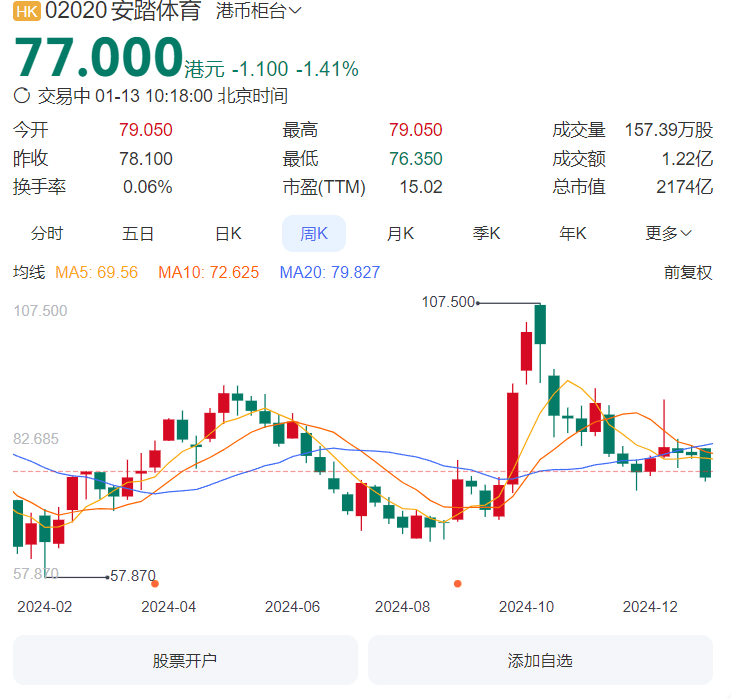

高盛在1月9日发布的最新研报中,对安踏体育维持「买入」评级。目标价进行了微幅下调,从111港元下调至110港元,降幅为0.9%。

▲安踏近一年股价走势

高盛研报表示,此次调整是基于安踏2024年第四季度销售趋势及内地消费者情绪变化的考量。高盛预计,安踏在2024年至2026年间的盈利将下调1%至2%,主要由于安踏和FILA品牌利润下降,但这一影响被其他小品牌的较好表现部分抵消。

此消彼长间,安踏依然拥有高于同行的腾挪机会。接下来就看2025年,安踏能否追上三年目标的进度条。

京公网安备 11011402013531号

京公网安备 11011402013531号