文|鹿鸣财经

1月9日,截至港股收盘,恒生指数下跌0.2%,报19240.89点;众安在线(06060.HK)收报10.94港元/股,下跌0.36%,成交量162.09万股,成交额1784.33万港元,振幅1.46%。

与此同时,2024年全年,众安在线累计跌幅接近34%,跑输恒生指数17.67%的涨幅。

财务数据显示,截至2024年6月30日,众安在线实现营业总收入13.58亿元,同比减少35.55%;归母净利润5546.7万元,同比减少74.96%;资产负债率52.97%。

营利双杀,是众安难以迈过的坎。记得十年前,意气风发的众安保险CEO还宣称,该模式放眼全球都找不到对标的公司。

如今来看,恍然如梦。

保险行业市盈率(TTM)平均值为7.52倍,行业中值为6.67倍。众安在线市盈率4.57倍,行业排名第5位;新华保险为3.49倍、中国人寿为3.52倍、中国再保险为3.7倍、中国人民保险集团为3.98倍、中国太保为5.17倍。

看起来众安市盈率还不错,可现实实际业绩呈现的情况大相径庭,个中原因是什么。没有代理人的众安,在清虚改革的过程中,应是“片叶不沾身”,为何营收反而大降?

01 “云”保险难以落地?

“云”保险作为崭新事务,如今也走过十年,其中有优点,就必然会有弊端。

众安保险作为一家互联网保险公司,主要通过线上渠道销售保险产品,并没有采用传统的代理人机制。尽管如此,众安保险的科技手段旨在重塑保险服务链条,提升用户投保、保全和理赔、结算上的操作效率。智能客服系统已累计完成超过380万次会话,能够覆盖75%以上的常见问题,提升团险服务中客户与保险公司日常沟通的效率。

2024年中期报告显示,众安想要通过科技重塑保险价值链各个环节。2024年上半年,公司的研发投入达到4.64亿元,截至2024年6月30日,工程师及技术人员共计1171名,占公司雇员总数百分比达45.0%。

如此强大的技术阵容,带来的是强劲的研发实力,可股价却一跌再跌,问题便不是出在系统上,而在别的地方。

2021年8月2日,中国银行保险监督管理委员会披露了关于众安在线财产保险股份有限公司(下称“众安在线”)的行政处罚决定书。违规行为发生在3年前,也就是2018年。涉及事项是自身自营网络平台宣称销售页面欺骗投保人,第三方平台宣传销售页面欺骗投保人,未按照规定使用经批准或者备案的保险条款、保险费率,编制或提供虚假报告、报表、文件、资料等违法违规行为。

今年4月,众安再次遭到监管重锤,中新网消息显示:根据国家金融监督管理总局行政处罚信息公开表(金罚决字〔2024〕1号),众安在线财产保险股份有限公司(简称“众安财险”)被罚款180万元。三名时任副总经理均被给予警告并罚款,这同时也是2024年的1号罚单。

其中,众安财险存在隐瞒关联关系和关联交易、通过关联方虚假列支费用、通过关联交易监管系统报送的报表存在错报漏报、将保险资金运用形成的投资资产用于向他人发放贷款等四项主要违法违规事实,被罚款180万元。

互联网保险本来以其便利性受到市场欢迎,可是众安却选择了违规,而且是多年违规,是什么让该企业做出了这样的选择?或许问题,还是出在了险种上,众安不具备售卖寿险的资格,售卖人身险已经接近擦边。

众所周知,寿险作为稳定盈利渠道,续保率很高,能够形成良性循环,而财险中如果保险产品设计不符合市场需求或者存在缺陷,如保障范围不全面、保费过高、现金价值增长缓慢等,可能会导致客户选择退保。此外,保险公司在调整产品结构,如减少短期理财型产品,增加长期保障型产品时,可能会遇到客户对新旧产品转换的不适应,从而选择退保。

麦肯锡认为2019年-2022年全行业寿险原保费收入CAGR为3%,远低于前三年(2017-2019)的11%,保费高速扩张的时代已经不再。与此同时,资产端风险加剧和偿付能力普遍下滑也是寿险增收的拦路虎,这个问题目前依然存在。

02 暗流涌动的线上渠道

众安从创立之初,拿下牌照时,便被划定了红线,不能开展线下活动,这也是其资质决定的。“云”了这么多年却多次违规,根源或许就在产品设置的思路上,8年前,众安保险累计推出245项中国保监会批准的保险产品条款。产品多,并不意味着产品合理。

2017年9月28日,国内首家互联网险企众安在线在港交所上市。当天公开认购超过400倍,市值一度突破1300亿港元,对于互联网保险这个新生事物,大家充满了期待。

2013年阿里、腾讯、平安保险三家联合发起成立了众安保险,这也是当时国内首个“互联网+”概念的保险企业。截至2017年一季度,众安售出的累计保单数量达到82亿张,服务的客户数量5.43亿。

当年“双十一”,众安依靠运费险单项获得平台方上亿的保单量。尽管每张保单保费仅一元左右,但依旧为众安提供巨额流量以及庞大的用户数据,从而对用户进行精准画像。

同时对用户的需求实现更加深入的捕捉,获得保险产品设计的思路,为大部分的群体提供更加适合他们财力的产品。价格端得到认可后,获客的难度就会极大降低。

当时监管机构对互联网保险制定了基本的监管原则,首要的原则是必须在线运行,不能落地。这意味着众安必须摒弃线下渠道,产品设计的要求随之而来,在哪儿卖、用户多不多,成了现实问题。同时还造成了一个罕见的现象,众安没有一个代理人。

从先天看众安没有寿险资格,对代理人本身的需求不高。但完全没有业务员 ,从组织管理的角度来看,并非是一件好事情。

前众安内部员工曾经透露,众安采用的并非层级管理而是扁平化,从产品的开发到后续都由产品经理对接负责。好处是,产品团队项目多自由度高,应用场景更加细化。最多的时候,公司旗下的产品同时达到了两百多个。

图源 网络

后续尝试,却没有能够复制出运费险的盛况,反而使得众安的客户投诉量激增。保监会十年以前公布的三季度保险消费者投诉情况中,众安在当年一季度、上半年与前三季度的亿元保费投诉量分别为19.57件、12.11件与15.51件,远超行业平均水平,并且此后连续三次占据亿元保费投诉量榜首。

众安曾解释,投诉主要涉及退货运费险的理赔时效和退保等方面的问题。由于运费险每单保费极低,每亿元保费对应的保单数量远超一般的财险公司,故有大幅提升。实际上,最大的原因或是抢噱头。保险重在功能设计,应当在渠道和服务上改革,产品要慎动。

盲目频繁地进行产品开发,背后是众安的内部变化,合伙人阿里早已开始了自己的保险布局。2015年,蚂蚁金服与国泰产险洽谈。2016年下半年,蚂蚁金服成为国泰产险的控股股东,持股51%。接着就是将运费险的成功复制到国泰身上,帮助公司实现营收平衡。

这些年里,众安背靠互联网进行活动,也取得了一些成果,2023年,众安在线实现财险总保费295.01亿元人民币,同比增长24.7%,连续三年实现承保营利。

近日,众安在线发布的2024年中期业绩报告显示,截至2024年6月30日,公司出具91.33亿张保单,实现总保费收入152.38亿元,同比增长5.4%。而2023年上半年,众安保险实现总保费人民币144.63亿元,同比增长37.5%。最新财报显示,按总保费口径计算,其市场份额居中国财险行业第九名,在国内互联网财险市场份额超20%,排名第一。

看似业绩不差,市盈率排名前面,为何股价一路下跌?实际上,众安目前从每股价格到每股收益都较低,但比例好看。从2017年股价高点97.8元跌至今天已经十不存一。

纯线上保险到底有没有未来,市场或许已经用脚投票,众安违规的背后是庞大的客诉。

03 众安客诉的背后

上半年,众安在线实现归母净利润0.55亿元,相较于去年同期的2.21亿元减少了1.66亿元。众安认为,利润下滑主要因保险分部的净利润下降。上半年,众安在线的保险服务收入增长达到19.0%,承保盈利,因为受到赔付率上升的影响,承保利润下降,导致保险分部净利润下降人民币3.09亿元。

简单来说就是保费增加了,但是赔付率提高了,导致了没钱挣,赔付率提高的因素实际是多种多样的。但从顶层设计上,众安目前的局面完全是策略不当。

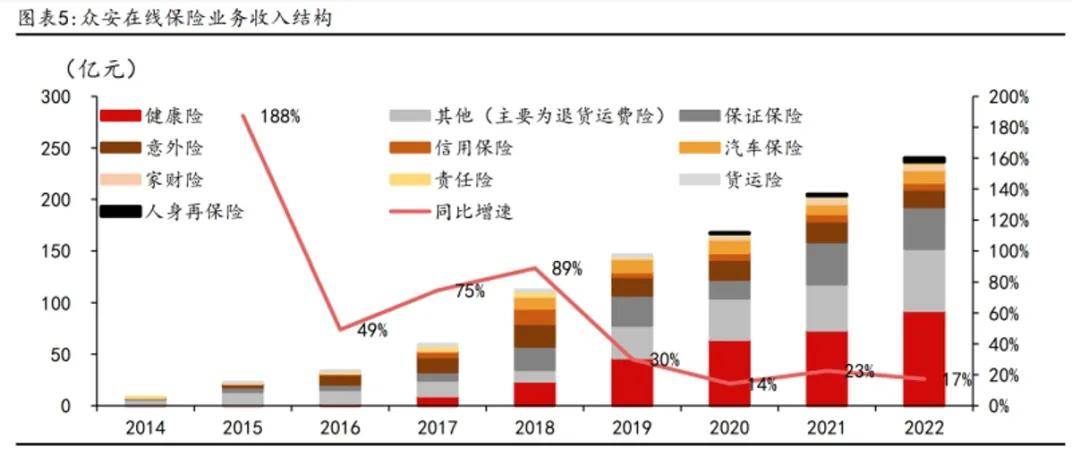

据澎湃新闻2024年8月27日报道,在保险板块,众安在线又将其划分为健康、数字生活、消费金融、汽车等几大生态。今年上半年,众安在线的健康生态实现保险服务收入48.67亿元,同比增长22.7%。上半年,健康生态综合成本率为95.7%,较去年同期上涨3.2个百分点;其中综合赔付率为38.1%,综合费用率57.6%。在消费金融生态,今年上半年,众安在线实现保险服务收入22.8亿元,同比下降1.7%。截至6月末,众安在消费金融生态所承保的在贷余额为230.28亿元,较去年末下降15%。

有众安执行董事曾对媒体表示,未来众安在线将主要聚焦车险,期待抓住互联网与车险结合带来的增长契机。考虑到目前国内互联网车险的渗透率较低,这个赛道确实存在较巨大机会。

这两年,众安主打车险,但需要注意的是,新能源车赔付率比油车高得多是未来可预见的事情。今年上半年新能源车险总保费同比增长214.8%,对众安车险总保费的贡献率超过10%。受其影响,众安在线汽车板块上半年保费收入达到11.02亿元人民币,同比增长34%,但这34%最终能有多少净利润,还很难说。

除保险业务外,目前众安在线的科技板块和众安银行均处于亏损状态。近年以来,金融保险行业监管收紧。无论是银保监会,还是其他国家金融监督管理部门,都相继出台了若干监管政策。

图源 网络

《保险法》第八十九条规定:经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散,众安不具备寿险资格,自然也就不适用该条文。

财报显示,众安2023年41亿元净利中有38亿元来自一次性投资收益。排除这笔钱,众安在线2023实际归母净利润仅3亿元。从2017年至2023年,众安在线净利润为-10亿、-18亿、-5亿、6亿、12亿、-14亿元以及41亿元(含38亿投资收益)。

行业压降代理人,原本众安应该大放异彩,可产品从顶层设计开始便出了故障,这或许是近年营收与利润双杀的核心原因。从环境来看,各个险企也积极开展线上业务,或通过线上工具与腾讯阿里等平台一起售卖,留给众安的空间越来越小了。

有些令人出乎意料的是,互联网保险从结构上去掉了中间商,但却很难既增收又增利。在互联网获客与推广成本不断攀升的当下,和代理人模式的成本效率比较,很难说一定是更好的方式。

京公网安备 11011402013531号

京公网安备 11011402013531号