作者|陶然 编辑|魏晓

2025年,注定是智能眼镜的世纪大战之年。

先后拿到不同行业的多个大厂合作后,雷鸟创新打响了AI眼镜赛道开年的第一枪。

1月10日,搭载阿里云“定制版通义系列大模型”的雷鸟V3 AI拍摄眼镜在京东、天猫平台同步开售,并同期登陆科技春晚CES。

AI眼镜的热度在过去一年被meta重燃,消费电子和互联网大厂在短短数月的时间里鱼贯而入,百度、华为、魅族等玩家的第一波产品已经落地,字节、小米、OV也各自展开行动,将这一硬件作为AI技术的又一可行落点,提上议事日程。

公司创始人兼CEO李宏伟将2025年的AI眼镜市场形容为“世纪大战”:这个赛道从来没有像今年这么热闹过,几乎一夜之间所有科技公司都开始入局眼镜赛道。

而包括雷鸟在内,所有玩家的目标都非常明确,就是用和Ray-Ban meta相同思路的产品,干翻扎克伯克,干翻meta。

毕竟,Ray-Ban meta之于AI眼镜,就如同当年的iPhone之于智能手机、ChatGPT之于大模型,是率先开辟市场并引领行业风向的存在。其他厂商包括雷鸟在内,若要在风口中站稳,就必须直面这座大山,用产品去打破格局。

岁末年初,完成全明星阵容组队的雷鸟率先发难,直指meta。发布会从标题开始就非常直给,叫meta Beyond(超越meta)。

具体怎么做?用魔法打败魔法,用meta打败meta…

套公式,卷配置

事后归因,Ray-Ban meta大卖的逻辑并不复杂。

尽管带有鲜明的AI标签,但产品的核心属性仍是“眼镜”。眼镜是日用品,所以不管是在镜片还是镜框中加入芯片、镜头,还是屏幕、天线,它都不能跟戴眼镜群体习惯的传统品类,在使用体验上有明显落差,不能太重、不能太贵、不能太热,也不能影响正常看路。

它首先是一个合格的眼镜,其次才是“AI硬件”。

扎克伯格的解法,是在传统眼镜的框架上,相对克制的加一些“轻”功能。

第一步,找到好的眼镜框架作为地基,扎克伯格找了百年眼镜老店雷朋。以头部公司经典风格为底,塞进1200万像素摄像头(和iPhone12参数相同)、定制扬声器(作为耳机去输出语音)、meta AI(LLaMa3大模型)和为AI提供算力的高通骁龙AR1Gen1芯片。

雷朋在眼镜领域的品牌、渠道优势和用户基础,给AI眼镜的推广和销售提供了可靠保底,299美元的起售价用户可接受的合理范围。

避开谷歌眼镜、苹果Vision Pro等同赛道过往产品或外观突兀、或价格高企、或体验不佳的种种大坑,meta第一次在设计、体验和价格之间做到了相对完美的平衡,从而在2024年Q2喜提销量破百万(现已突破200w)、销售额据称达到1.5亿美元。

雷鸟正在1:1套用被meta验证成功的这组方案,并在任一一个配置上都做了显著升级。

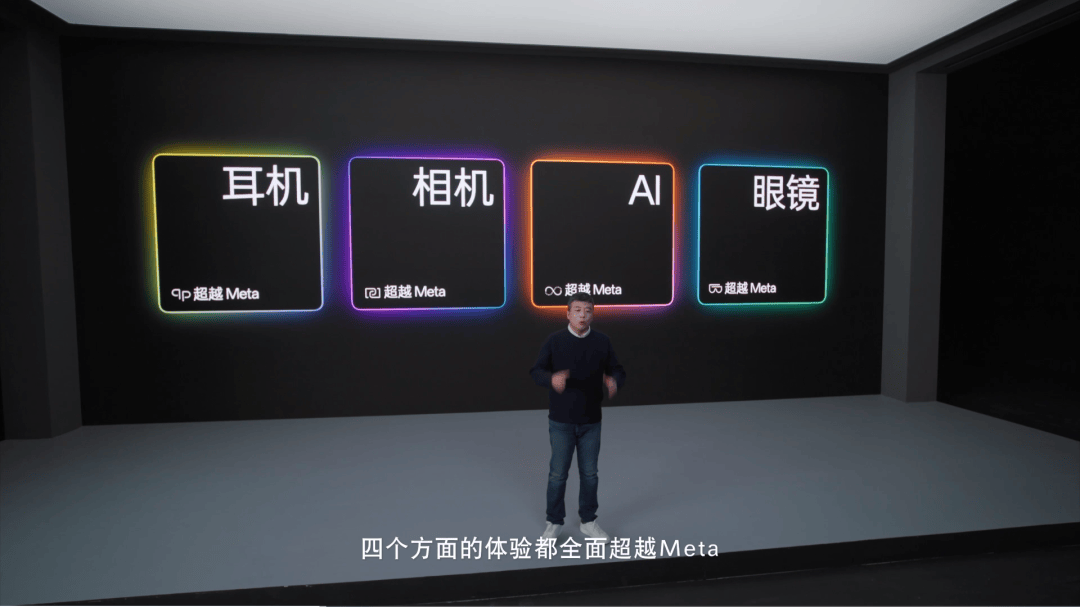

AI眼镜被拆解为四个核心组分:耳机(音频)、相机(拍摄)、AI(大模型)和眼镜(传统镜片和镜架)。

四个核心,雷鸟分别合作了AAC、TCL(传感器用了索尼最新的背照式小型CMOS IMX681)、阿里云和博士眼镜四家行业领先大厂作为供应商,芯片部分也上了Ray-Ban meta同款的高通骁龙AR 1。

有点类似小米造车的思路,找行业最好的供应商合作并深度定制各部分的配置,做到各个部分都分别领先竞品,合在一起并优化后自然就错不了。

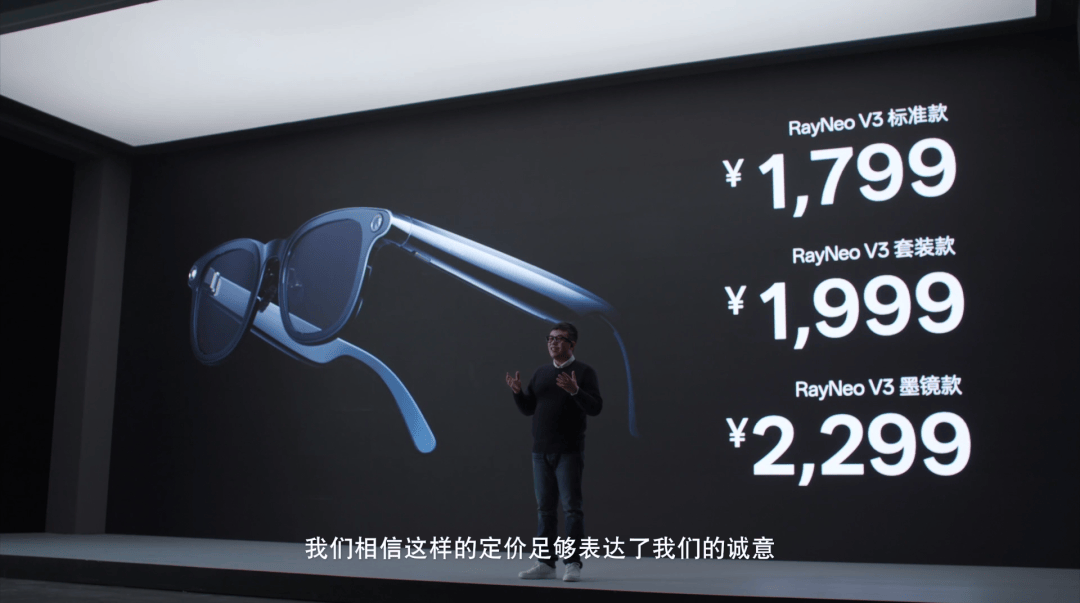

官方也没有刻意回避模仿meta这一事实,就是要用沿着meta的路子,用配置和价格去超越。

而且在这两点上, 加量降价雷鸟V3绝对算得上诚意十足。

未必是最终落点

有些出人意料的是,在后来的meta Connect 2024大会上,扎克伯格把更多的宣传篇幅放在了公司AR和VR的产品计划中,对年内AI眼镜成为爆款这一“功绩”并未过多提及,也没有透露太多未来该系列产品的走向。

扎克伯格一直是想做XR的,元宇宙操之过急凉了一半,但小札野心显然不止于眼前这个能对话、能拍照“而已”的准常规眼镜。

或许,AI眼镜更像是可穿戴设备走向AR、VR完全体之前的一个折中方案,现阶段很好,但上限未必还能有多高。

前面讲到,Ray-Ban meta在设计、体验和价格三者之间达成平衡,成就了爆款。

这个平衡,是卖点,也是限制。一旦某个元素加量过多,它就有可能走向谷歌眼镜或者Vision Pro——出现技术、体验或价格上各种各样的问题。

可按照现在这个配置进一步提升,也无非是升级成更好的相机、耳机,何况目前不少大模型产品也可以通过手表、蓝牙耳机等其他附件调用。

接触到一位在京东下单了雷鸟V3的用户,对方表示对于这类不带屏幕(AR)、只是耳机+相机组合的AI眼镜,日常使用其实就是听听歌,拍视频,偶尔问问AI而已。

“眼镜的好处首先是可以随时拍照录像,比掏手机快不少。而且,如果是给人录像,有些人看见手机、相机镜头就会不太自然,眼镜拍照观感上则会比较轻松。”

总体而言, 期待值确实没有特别高。

若想实现产品的质变,必然要引入一些突破性配置,像屏幕以及光波导技术等(当然,这几个方面雷鸟也在做)。当前,AI 眼镜的消费市场还不够成熟,消费者使用习惯仍有待培养。而后续随着 AR 等前沿技术融入,产品成本必然增加,价格也会随之上涨,这无疑会给市场拓展带来诸多不确定性,并且这种状况在未来较长一段时间内可能都将持续存在。

作为一项技术产品的中间态,AI眼镜的风口能有多久,会否在消费电子领域形成强需求,都是问题。

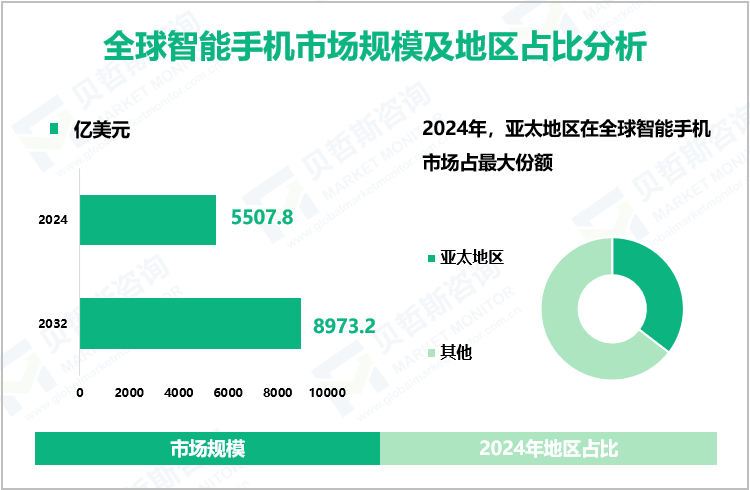

据中金公司研报,2024年AI眼镜出货约200万部,渗透率仅0.1%,市场规模约36.5亿元;Wellsenn XR预测2030年全球AI智能眼镜出货有望达到8,000万部,渗透率约为4.3%。对比像是目前已达到5507.8亿美元的全球智能手机市场,二者显然不在一个量级。

图源/贝哲斯咨询

况且,要想让 AI 眼镜突破现有局限、自成生态并不容易。一方面,AI 芯片得在大幅提升算力的同时,彻底解决散热难题;另一方面,屏幕等硬件必须在确保出色画面效果的基础上,将尺寸与重量压缩至能适配普通镜框的程度,实现这类关键技术的飞跃式发展。

如若不然,AI 眼镜现阶段就只能作为众多可穿戴设备中的一个普通选项,依附于手机等成熟智能设备,辅助其发挥功能,难以构建起独立的生态体系。

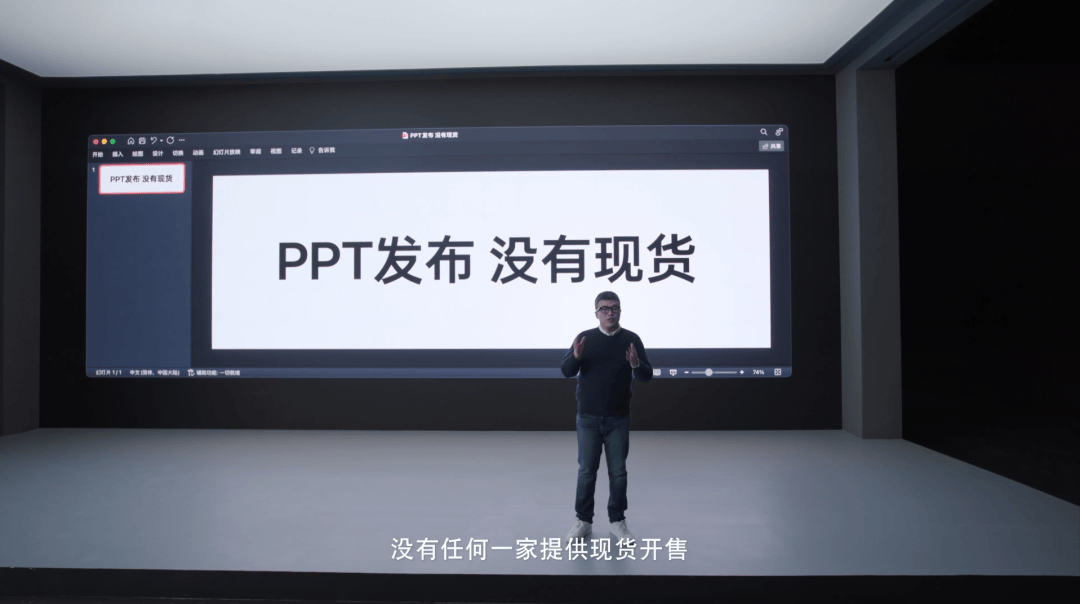

雷鸟选择用直接开卖的方式,早早抢一些市场:李宏伟在发布会直接点出,目前行业已经发布的十几款拍摄眼镜,全部是PPT发布,没有一款正式上架销售,而雷鸟V3 发布即预售,线下博士门店可体验,几天后直接现货发售。

截至发稿,雷鸟V3已经跻身京东XR设备热卖榜次席,和天猫平台的销量似乎都在1000+这一规模。

还有一件趣事儿,在一些博主的评论区,似乎有些疑似竞品水军,用相同的话术刻意“挑起话题”:

这样看来,AI眼镜的世纪大战序幕,确实马上就要拉开——当前AI技术突飞猛进,但潜力却因应用落地方面的困境,尤其是缺乏面向C端消费者的硬件落点而无法充分释放。

虽说还不至于陷入“病急乱投医”般盲目慌乱的境地,但FOMO心态下玩家们多少有些焦虑,因怕错过这波可能颠覆行业格局的技术风口,而扎堆涌入这类尚处于探索阶段的C端硬件领域。

AI眼镜的世纪大战,目前来看仍是早期升温阶段。等全员到齐、产品落地之后展开的淘汰赛,才是玩家们真正的大考。

Lanmeih/今日话题

你会考虑购买AI眼镜吗?

咱们评论区聊聊~

京公网安备 11011402013531号

京公网安备 11011402013531号