文 | 金角财经 颖宝

“你爱我,我爱你,蜜雪冰城甜蜜蜜”快要唱进港交所了。

1月7日,中国证监会发布通知,已通过蜜雪冰城的港股上市备案。这意味着,蜜雪冰城已完成上市的关键步骤,接下来只要通过港交所上市聆讯,就可成功上市。

蜜雪冰城走的这一步,在意料之中。伴随新茶饮赛道“去泡沫”趋势愈发明显,上市才有更多留在牌桌上的筹码。

但更多在意料之外。截至1月8日,已经上市的奈雪的茶、茶百道仍处破发状态,如果说奶茶上市是奔着圈钱去的,但实际上都撞得头破血流,很可能是得不偿失。

何况蜜雪冰城不缺钱。招股书显示,截至2024年前三季度,蜜雪冰城营收187亿元,净利润35亿元,后者同比增长达到了夸张的42.3%。看似价格低,实则赚麻了。

那么,蜜雪冰城为何一而再、再而三冲击上市?不顾友商伤亡也要募集更多资金,蜜雪冰城到底想干什么?

招股书里的答案,并不简单。

表面上的原因

蜜雪冰城早就想上市了。

蜜雪冰城在2021年就想赴港上市,2022年又把希望投向A股,拟登陆深交所主板、募资64.96亿元,但都无疾而终。

2024年1月,蜜雪冰城再向港交所递交招股书,仍未进入聆讯环节。半年后,招股书失效,蜜雪冰城没有再更新材料。当时网上传出一种言论:“雪王该不会已经放弃了。”

直至2025年1月1日,蜜雪冰城又一次递交上市申请,大家才发现,雪王依旧在意这事。

表面上看,蜜雪冰城执着上市,是为缓解低价策略带来的盈利增长压力。

按2023年终端零售额计算,蜜雪冰城在中国现制饮品市场份额约为11.3%、排名第一,在全球现制饮品市场份额约为2.2%、排名第四。

此亮眼数据,依托于庞大的出杯量和门店数。招股书显示,2024年前9个月,蜜雪冰城出杯量多达71亿杯、同比增长22.4%,光是鲜柠檬水就卖出了11亿杯。另截至2024年9月30日,蜜雪冰城在全球拥有超4.5万家门店,包括近4万家中国内地门店、近4800家境外门店,门店规模远超星巴克、瑞幸。

但正如蜜雪冰城给自己的定位:“聚焦为广大消费者提供单价约为6元人民币(约1美元)的高质平价的现制产品。”以低价为最大优势的蜜雪冰城,是没有提价话语权的,赚钱主要还是靠“走量”。其涨价1元都要被推上热搜,便足以说明这一点。

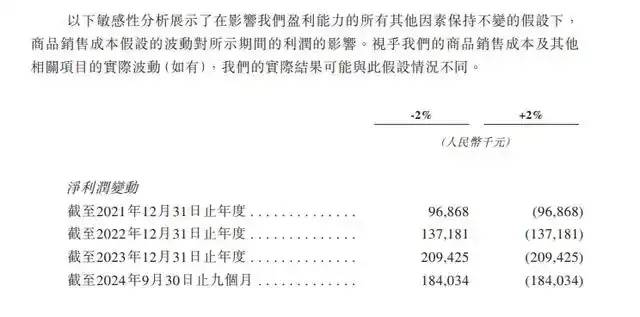

蜜雪冰城曾做过一项敏感性分析,在影响公司盈利能力的所有其他因素保持不变的假设下,销售成本变动2%,净利润将变动5%至7%。

实际上,在2021-2023年和2024年前9个月,其毛利率就一直处于不稳定的状态,分别为31.3%、28.3%、29.5%和32.4%。

波动的盈利曲线,或许使蜜雪冰城感到焦虑。

另一方面,上市也是为继续扩张作铺垫。

2024年初,蜜雪冰城门店数超过3万家时,便有不少投资人提出疑问:“密度是不是已经太高了?”背后隐藏的顾虑是,靠规模效应取胜的蜜雪冰城,在2024年还能继续增长吗?

一年后的今天回头看,蜜雪冰城已经找到新的增长方向,那就是向更下沉的乡镇扩张。据媒体报道,2024年,蜜雪冰城在乡镇新开了超过2000家门店,这几乎相当于过去20余年里的乡镇门店总数的40%。

将目光投向乡镇,一是这原本是蜜雪冰城的空白地带。2022年之前,蜜雪冰城内部都没有把乡镇划分为独立的市场区域。

二是乡镇的消费力和消费意愿都在提高,客单价偶尔比城市的还高。一名业内人士在接受虎嗅采访时便提到,乡镇居民在过去接触最多的是瓶装饮料,因此更愿意购买5-8元的配料更丰富的现制茶饮,以此区别于瓶装饮料。

2024年,蜜雪冰城开始对乡镇加盟商进行重点培养,并推出了本地户籍开店策略。由此推测,2025年甚至往后更长的时间里,乡镇扩张都会是蜜雪冰城的经营重点。

一系列的新动作,都需要更多的资金支持。同时,据金羊网报道,蜜雪冰城背后的资本方,可能也有着强烈的退出意愿。后者需要一个市场出口,将手中的股权兑现。在市场对茶饮兴趣消退的当下,尽早上市搏一个高估值,也算聪明之举。

内部和外界,都希望蜜雪冰城上市。

重点不在奶茶

深一层看,蜜雪冰城要上市,不只是为了茶饮生意。

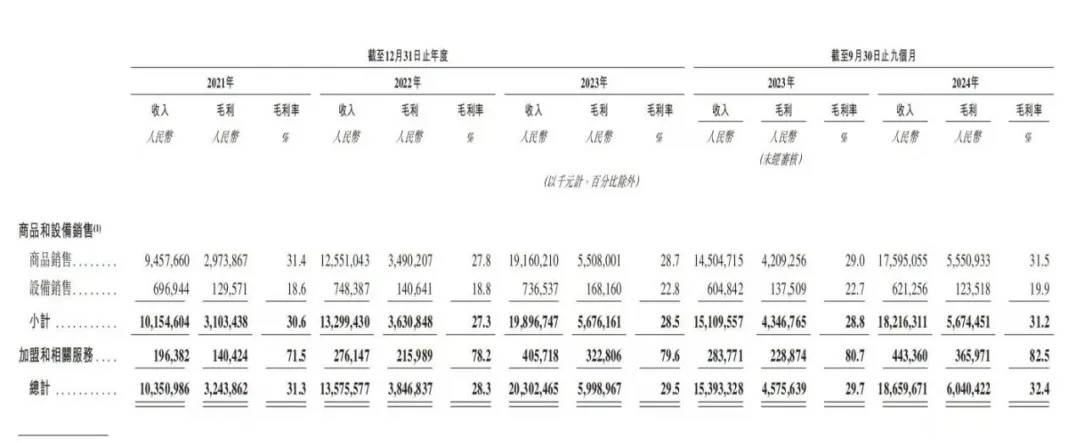

招股书显示,截至2024年9月,蜜雪冰城旗下超过99%是加盟店,加盟店营收接近于总营收。

但加盟费在其中并非大头,2024年前9个月,加盟和相关服务收入为4.4亿元,仅占总营收的2.4%,另外有高达94.3%的收入来自向加盟商销售物料、约为176亿元(包含糖、奶、茶、咖、果、小料等材料),以及有3.3%的收入来自向加盟商销售设备、约为6.2亿元(包含冰箱、冰淇淋机、制冰机等设备)。

很显然,从营收贡献来看,“卖奶茶”只算是蜜雪冰城的副业,为加盟商提供供应链服务,才是核心业务,也是上市募资后的首要发力对象。

招股书显示,蜜雪冰城的募投项目第一条,就是中国内地的产能扩张,比如在海南生产基地新建8万吨专门生产冷冻水果、咖啡、糖浆等产品的新设施,该项目预计在2025年完工。

在之前的招股书中,蜜雪冰城也频频强调产能扩建。比如在2022年递交到深交所的招股书中写道,64.96亿元拟募资基金中的15.5%,将主要用于水果加工产能扩建项目,包括大咖国际产业园一期冷冻加工车间项目、大咖国际冷冻水果深加工项目、数字农业产地仓暨冷冻深加工项目。

目前,蜜雪冰城在国内拥有由5个生产基地和仓储物流体系构成的“超级供应链”。截至2024年9月30日,生产基地的整体年产能为165万吨。另据财中社报道,蜜雪冰城售卖给加盟商的饮品食材,有60%为自有工厂生产。

而在供应链的源头“原料采购”板块,蜜雪冰城基于庞大的采购规模,拥有一定的议价权。以同类型、同质量的奶粉和柠檬为例,蜜雪冰城2023年的采购成本较同行业平均分别低约10%及20%以上。

自己搞生产,再卖给自己家的门店,没有中间商赚差价,让蜜雪冰城得以一边走低价策略、一边还能盈利。

纵观被卷入价格战的品牌,不乏利润持续收窄最终亏损的,对比之下,更加凸显出这条“超级供应链”的重要性——可以说是上述稳定毛利率、乡镇扩张策略的基石。

这便不难理解,蜜雪冰城要上市募资、砸更多钱扩张产能的行为了。

奶茶界“超级供应商”

尽管如此,“扩产是否激进了”仍是许多人抱有的疑问。

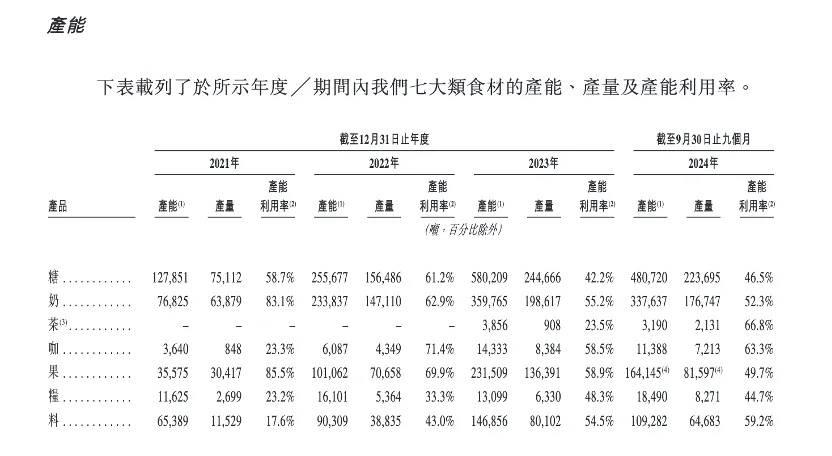

当下,海南基地尚未投产,蜜雪冰城已处于产能过剩状态。招股书显示,截至2024年9月30日,平均产能利用率仅为55%,其中糖、果、粮的产能利用率低于50%,最高的茶、咖也没有超过70%。

虽然蜜雪冰城在2020-2022年间曾出现产能不足情况,固体饮料产能利用率一度达到125.24%,但如当下所见,这些数值都大大降低了,为何还要融资扩产?

蜜雪冰城对此的解释是:“由于新生产设施的建设需要时间,而对我们的现制饮品的需求持续保持强劲,我们通常会在产能利用率达到临界水平之前开始生产设施扩建。”

有意思的是,蜜雪冰城正在做的,不只是建基地,还通过推动供应链出海、打造未来智慧供应链,深化生产布局。甚至为了提升供应链效率,蜜雪冰城还把手伸向了AI,成立了三家智慧供应链子公司,其中两家聚焦于人工智能应用。据其表述,供应链智能化有助于提高产品流通、库存管理的效率。

相比国内的统一大市场,在海外市场上,如何保障供应链是茶饮品牌出海面临的难关之一。一个典型的差异是,喜茶 “多肉葡萄” 所用的巨峰葡萄,在中国有特定产区,但在海外难以找到相同品质和口感的原料,经常会出现一家喜茶门店临时向其他门店借原料的情况,各地水果季不同也增加了全球统筹采购的难度。

这就意味着为了适应海外市场口味,奶茶品牌需要进行产品本土化创新,就供应链提出了更高要求,既要保证本地原料的供应和质量,又要维持品牌的标准化操作流程和产品品质。

而蜜雪冰城显然已有先发优势。目前,蜜雪冰城已在东南亚4个国家建立了本地化的仓储体系,包括共计约6.9万平方米的7个自主运营的仓库;采购网络已覆盖六大洲、38个国家。

仅2023年,蜜雪冰城采购柠檬、奶粉、橙子、茶叶、咖啡生豆各约11.5万吨、5.1万吨、4.6万吨、1.6万吨、1.6万吨。规模化采购下,蜜雪冰城能够以低于行业平均水平的价格采购核心原材料。以同类型、同质量的奶粉和柠檬为例,蜜雪冰城的采购成本较同行业平均分别低约10%及20%以上。

虽然说55%的利用率距离临界值还远着,但蜜雪冰城提早这么久、准备这么多去“积攒产能”,甚至几番冲击上市都是为了“扩产能”,除了基于乡镇扩张的成功而对未来增速抱有信心,会否还藏着下一商业阶段的目标——当茶饮超级供应商?

如今来看,至少在海外市场上,这个需求是真实存在的,除了满足自己4800家海外店的供应,蜜雪冰城完全有可能成为其他品牌的供应商。而在国内也未必行不通,随着价格战持续,注定有不少奶茶品牌寻求供应链降本,对蜜雪冰城来说或许也是机会,这也能解释蜜雪冰城为何谋求上市扩产能,既能保持低价优势,一定程度上还能卡住友商的脖子。

谁能想得到,中国最便宜的奶茶品牌,竟然干着最重资产的生意。

参考资料:

财中社《蜜雪冰城拟赴港上市:产能过剩仍募资扩产 海外扩张遇瓶颈》

金融界《“不缺钱”的蜜雪冰城为何要急于上市?》

理财周刊《蜜雪冰城再度港股IPO:利用率不足仍扩产,低价策略还能走多远?》

虎嗅《蜜雪冰城还在“踩油门”》

京公网安备 11011402013531号

京公网安备 11011402013531号