本文来自微信公众号: (ID:excel-ers),作者:赫晋一 杨晓庆,编辑:曹宾玲 付晓玲

“羽皇”波司登,似乎正在变成下一个李宁。

700元的羽绒裤仅3g绒,月薪2万买不起羽绒服……波司登每次冲上热搜,总是伴随着打工人钱包破碎的声音,像极了此前频频涨价的李宁。

甚至涨幅一定程度上超越了李宁:2017年波司登平均吊牌价只有1000元上下,如今翻倍至近2000元,而李宁涨势最猛烈的2019-2022年,旗舰店商品均价也仅提升了40%。

“涨”声不断下,不愿为李宁高端化买单的年轻人,更不会惯着波司登了,其多款贵价羽绒服,在电商平台的月销量只有个位数。

然而,前两年的情形分明不是这样的。

国潮崛起后,李宁和波司登都大吃红利,双双跑出了10倍以上的行情,后来风潮褪去,李宁业绩、股价大跳水,而波司登却挺住了。

在李宁降价渡劫的时候,波司登继续挺价也毫无压力,管理层在业绩会上放话,“未来将加大3000元以上中高端产品的投入。”

那么,波司登过去是如何逃掉命运制裁的?如今又为何会与李宁踏入同一条河流?

不是冷了穿羽绒服,是“暖和”才穿羽绒服

最近几年,波司登们本应该过苦日子的。

国内历史最暖年份TOP10中,8年集中在最近10年之内,近4年更是连创新高,这对“靠天吃饭”的羽绒服行业来说并不友好。

然而,波司登们并没有因此萧条,反而量价齐升,跑赢了社零中服装行业的整体增速。

如此“反常识”的市场表现,在于国内供暖设施逐渐普及,导致人们穿衣习惯发生了变化,进而对羽绒服的需求也发生了变化。

具体来看,这两年华中、华东的人们,逐渐跟北方过起了“同一个冬天”:武汉的都市丽人们,像北京打工人一样进办公室先脱外套;合肥人年底在家聚会,也可以跟屋里有炕的东北人一样穿短袖。

遥想从前,无论室内还是室外,他们都是秋衣、毛衣套棉衣,里三层外三层把自己包裹起来,才能抵抗住冬天的“魔法攻击”。

如今能舒坦过冬,全靠生活环境的改善:以往借一身正气抗寒的武汉、长沙群众,在家美滋滋地享受上集中供暖,甚至“四季如春”的昆明老表,也给自己家安排上了暖气。

上班也不怕冻手了,毕竟配备中央空调的办公楼同样在变多,如华东地区的中央空调行业,2023H1市占率达到38.5%。

除了中部城市,秦岭淮河一线以北的地区,供暖也在持续加密,截至2023年,国内集中供热面积已达115亿平方米,比2016年提高了56%。

室内越来越暖下,以往超厚的保暖秋裤、毛背心变得不合时宜,肌底衣、轻燃衣等轻薄内衣成为过冬打底的“心头好”。

这也意味着,到室外活动时,外衣的保暖性变得更重要,而羽绒正是最保暖的材料之一。

但需要注意的是,羽绒服在国内并不是主流的过冬装备,如北方就流传着“穷穿棉,富穿貂”的俗语,波司登在华北、东北地区的门店数量甚至低于华东、华中地区。

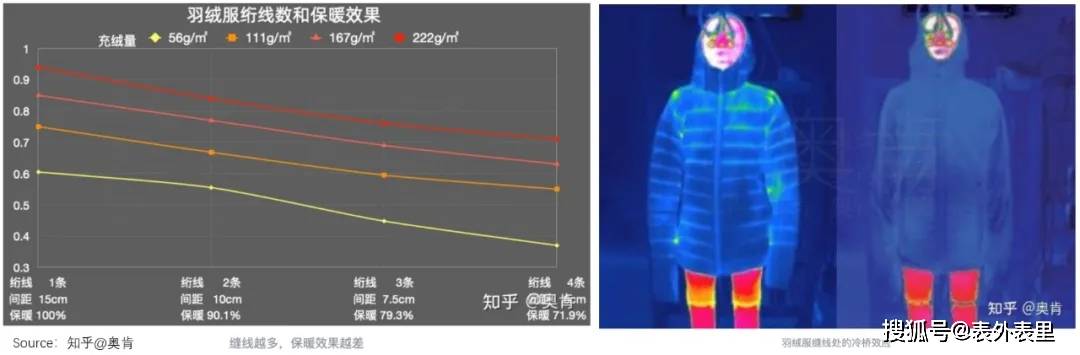

这是因为羽绒服售价动辄上千,不在大多数北方老铁的钱包射程之内;且早年国产羽绒服多为“排骨条”造型,这固定住了羽绒,但绗线的针脚处,不仅形成了热量泄露点,也容易钻绒。

基于此,中国羽绒服渗透率一直停滞不前,截至2018年仍只有9%,而同期德国、日本分别达到了45%和70%。

但随着时间的推移,国内羽绒服玩家攻克了“排骨条”不够保暖的问题:将充绒机精准度提高到0.01克,使得过去的切穿工艺可以升级为箱式工艺,从而锁住温度。

甚至针对不同地区的细分需求,也进化了解法。比如,华中、华东空气湿度大,下雪容易打湿衣服,要求羽绒服得防水,玩家们纷纷上演自研面料军备竞赛,把防水、防油、防污的“三防”面料卷成了各大直播间标配。

此外,华中、华东冬季室外活动也比滴水成冰的北方丰富,需要更轻便的羽绒服,这又引发了一场绒料的更新换代——倒逼生产设备升级,得以分离出蓬松度更高的羽绒,更有甚者直接改用更高端的鹅绒。

面料、绒子、充绒技术内外加持下,国产羽绒服一夜之间进入“一件能顶3件棉衣”的时代,轻便又保暖,自然接住了供暖铺开带来的“泼天富贵”。

可以看到,各羽绒服品牌都迎来了业绩爆发:2017-2023年,波司登和雪中飞品牌收入分别增长了339%和640%,鸭鸭品牌2019-2023年的GMV更是暴涨180多倍。

不过,仅仅穿衣环境变化产生的需求,还远远不够,毕竟国产羽绒服没少因为“长得丑”而被嫌弃,波司登还是一个类似“班尼路”的牌子,如何讨年轻人喜欢,是摆在面前的拦路虎。

从“爸爸妈妈穿的”,到中国版“加拿大鹅”

“波司登是爸爸妈妈穿的,质量再好我也不买。”十年前的一次调研,让波司登管理层破了大防。

但其无法反驳,毕竟彼时财报封面秀出的产品,画风是这样的:

密集“排骨条”,搭配大红大紫色,勾勒出的“米其林轮胎”上身效果,明星穿了也得“灰头土脸”。

而同一时期,海外的加拿大鹅和Moncler,却各有各的潮——前者款式利落拉风,出门就是行走的酷盖;后者内敛高级,穿上它秒变元气小仙女。

惨烈的对比,让大家“三观跟着五官走”。(彼时)没有入驻中国的加拿大鹅们,被国人抢成了“年度爆款”,养活了无数代购。

而国内的羽绒服玩家们,则在嫌弃声中,每况愈下。比如,2013-2016年间,波司登关闭了8000多家门店,营收从近百亿跌至腰斩。

这给国内玩家当头一棒的同时,也启发了众人,用波司登创始人高德康的话说:“过去,我们不知道时尚羽绒服能卖这么贵、这么好”。自此,加拿大鹅的中国学徒前赴后继出现。

以波司登来说,可以看到,其2017年新推的极寒系列,从版型到颜色,都酷似加拿大鹅的亲兄弟。

内里的技术,也“紧跟”欧美。比如,改用先绗线、后充绒的工艺,分格充绒配合超细缝针,固定羽绒的同时,让格子变宽,不再是密集的排骨条。

全方位“抄作业”变“洋气”的效果,立竿见影。数据显示,其极寒系列的新品售罄率,达到了90%。

此后,波司登开始在“好看”上大做文章:瞄准要温度也要风度的职场精英,挖来Burberry前设计总监大搞风衣羽绒服;盯着年轻人最爱的卫衣、针织元素,混搭出轻薄羽绒服。

2018年开始,波司登的营收重回并突破百亿,财报里将产品力的功绩大书特书。但同时,也提到了一个关键风口。

在中国李宁一炮而红的那场纽约时装周上,作为走秀嘉宾之一的波司登,也顺势傍上了国潮——爆改沿用了四十二年的店标,将英文完全去掉;高层公开讲话里,“中国”“民族”时常挂在嘴边。

改头换面之外,营销上也复刻加拿大鹅的明星路线:倪妮、王凯、江疏影.....哪些演员当红,波司登就请谁代言;海外也常去各大时装周“刷脸”,还拉上安妮海瑟薇等巨星背书。

百忙之中,波司登还不忘回头再蹭一把加拿大鹅们,发一发“海外大牌被虐哭了”的测(la)评(cai)帖。

一通操作下来,波司登在年轻人心中,终于不再是“爸爸妈妈的牌子”。2018年,其位于上海南京路的旗舰店,迎来和加拿大鹅一样的待遇——大排长龙。

而随着招牌越打越响,波司登的价格也水涨船高,如上文所说,平均吊牌价涨到了2000元左右。

对此,波司登自然是满意的,毕竟顺应其高端化的方向。但问题是,消费者买起来“压力山大”,等踮踮脚能够到的年轻人渗透完了,很容易风险敞口暴露。

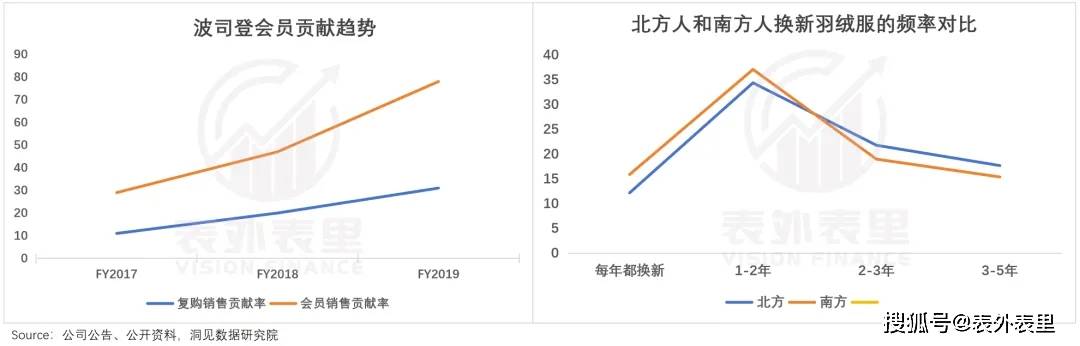

可以看到,波司登会员消费贡献占比在2019年已经达到78%,新客户越来越少;不仅如此,每年有1/3的销售为会员复购,按超半数的人3年及以上才会换一次羽绒服的频率,意味着会员的复购也快到上限了。

当然,波司登也可以通过站稳高端化,像荣登奢侈品羽绒服的Moncler一样,无视人群、长久破圈。

但目前来看,其似乎绕过了这条道,选择了更好走的路。

羽绒服只能买“半件”,冲锋衣、防晒衫全款拿下

“今年消费分化,许多走高端路线的品牌,选择降价或转型性价比,波司登有压力吗?”

2024/25财年中期业绩会上,分析师化身打工人“嘴替”,追着波司登管理层灵魂拷问。

现场高管强硬地表示“不会一味降价获客”,还称“没有一个品牌能完全通过降价越做越好”,言外之意就是,请消费者再努力一下。

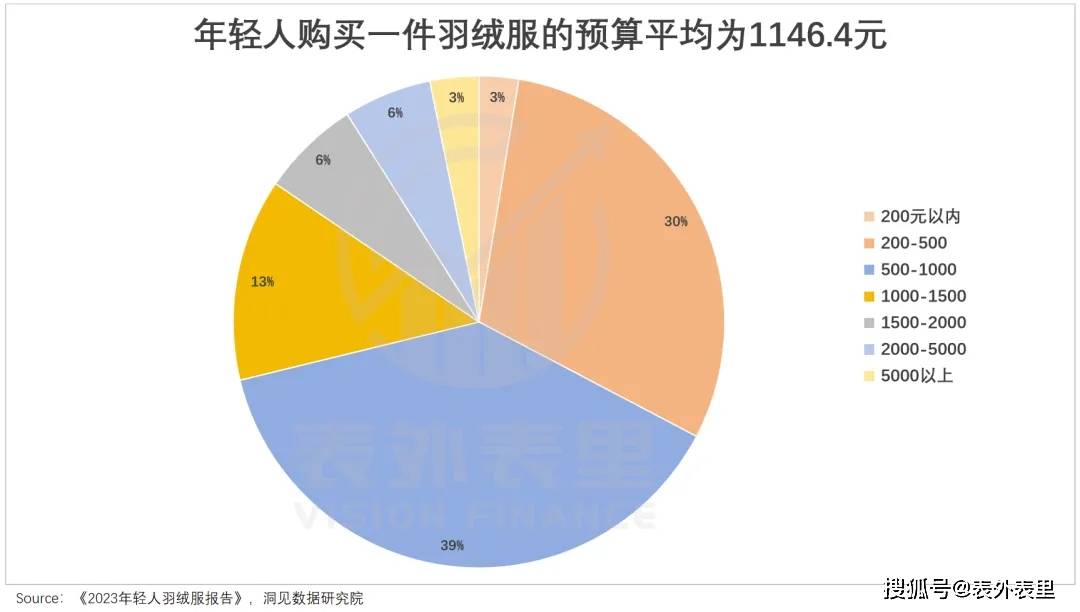

然而事实是,人们掏空口袋,也仅买得起“半件”波司登羽绒服:根据调查,超过70%的年轻人羽绒服消费预算低于1000元,约为其目前主力产品平均吊牌价的一半。

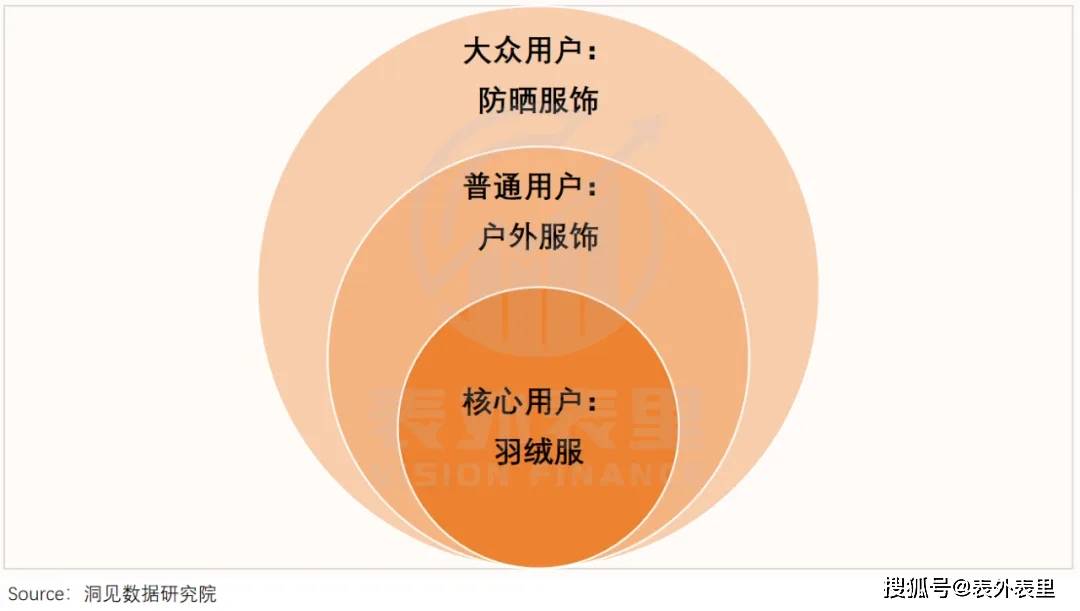

不过,都是千年的老狐狸,波司登敢如此得罪“衣食父母”,大概率是有了后路——羽绒服卖得相对吃力,但冲锋衣、防晒衫却不愁销路。

比如,2023年的新款薄鹅绒冲锋衣,入手门槛下降至2500元,一年内卖到原定销量的6倍;2024的单壳冲锋衣最低价只要870元,销售额占全年收入的4%,超过了2%的KPI。

借此,波司登挤进冲锋衣赛道,收获了一批新会员:据平台透露,2023年80%买冲锋衣的用户是户外赛道的新用户。

循着这一思路,其又切入近两年风口大开的防晒衫赛道,用更低的价格(300-700元)吸引了路人尝鲜。据披露,购买防晒衫用户中,80%原来没有买过波司登。

也就是说,波司登靠低价格带产品,把品牌受众扩大到了羽绒服之外的户外、大众服饰消费者,而他们都是羽绒服消费的“种子用户”。

波司登能做到层层破圈,一方面要“感谢”同行的掉队:这两年citywalk、露营等轻户外运动席卷大江南北,但迪桑特等传统户外品牌却没完全做好准备。

毕竟传统户外品牌多植根登山、攀岩等场景,男性用户占大头,衣服往往功能性拉满,放在都市丽人居多的轻户外运动上,有些大材小用。

此外,传统产品爱用大红大绿或荧光色等直男风配色,也很难俘获“一生热爱拍照”的女同胞。这就给女性用户占比超过80%的波司登,留下了可趁之机。

另一方面,波司登一直对品类扩充有执念,多年来不断尝试破圈,早年的“四季化”战略,男女老少一应俱全,春夏秋冬都要覆盖。

只不过品牌的实力,不足以支撑其把手伸得太长,到最后只剩羽绒服一根独苗,波司登创始人在后来的反思中,也自认了这一点。

而相比之前的跨界,轻户外品类难度就小多了,毕竟羽绒服本身是偏户外的品类,属于波司登的舒适区:上述大卖的薄鹅绒冲锋衣,不过是把常规的抓绒内胆换成薄款羽绒,而单壳冲锋衣,也只是把羽绒内胆拿掉。

但多样化也是有代价的,比如防晒衫就不是一门好生意,利润空间较低(蕉下在风头正盛时净利润率也不足6%),且防晒还可能会模糊羽绒服的心智。

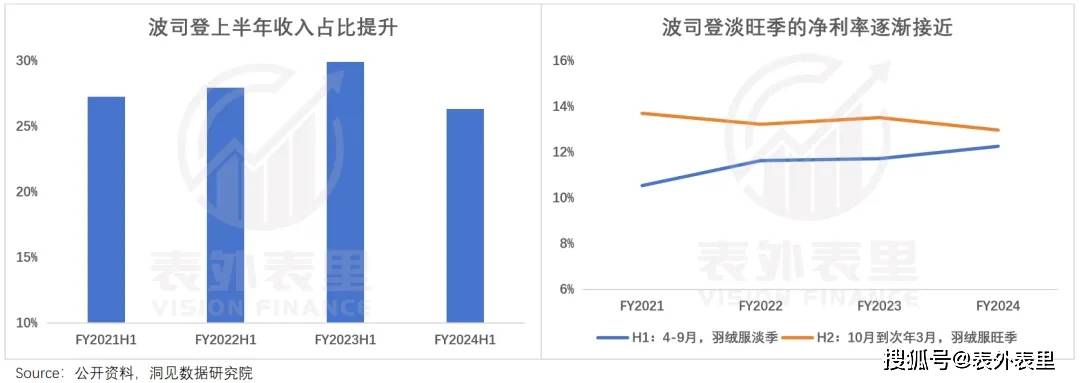

可波司登没得选了,目前其只有2/3的店铺全年开门,且也只能做小半年生意,为了缓解淡季房租和人工成本的压力,波司登甚至在夏天卖过丝绸。

卖防晒衫也是类似的道理,虽然不怎么挣钱,却可以稳定经营,补贴业绩。

实力与运气双重加持,波司登自然有不降价的勇气,但新品类反哺羽绒服业务需要时间验证,波司登真的能挺价到底吗?

小结

消费类品牌漫长的建设中,经常会闪现一些貌似命运转折的时刻。

但其实,很多都属于偶发红利,正如国潮之于李宁,给品牌带来的帮助难言长远。相比追逐风口,扭转更底层的元素,比如赛道选择、研发坚持等,更接近改变命运的公式。

等波司登站稳品牌力的时候,才是真正成为国人眼中的“大牌”。

京公网安备 11011402013531号

京公网安备 11011402013531号