文 | 观潮新消费

都2025年了,奥特曼IP还能撑起一个IPO,让人怎能不相信光呢?

1月10日,布鲁可集团有限公司(以下简称“布鲁可”)在香港交易所主板上市,最终发售价为每股60.35港元,所得款项总额约为16.74亿港元,上市首日开盘上涨约81.6%,截至发稿,布鲁可市值为268.6亿港元。

以积木玩具打开市场后,布鲁可以“中国版乐高”的身份活跃在玩具圈的视线中,但其真正的拳头产品其实是拼搭角色类玩具,遍布线下渠道的奥特曼与变形金刚才是布鲁可与消费市场的互联链条。

布鲁可在招股书中自称是中国最大及领先的拼搭角色类玩具企业,并以弗若斯特沙利文数据自证身份——2023年18亿元GMV成为全球增速最快的规模化玩具企业,其中奥特曼IP的营收贡献约达60%。

而布鲁可的成立、转型与上市,背后是国内玩具市场持续加速的转向与升级,品牌化、集中化、潮流化、社交化的脉络逐渐清晰,玩具制造业向IP生意与品牌附加值的方向上探。从路边小店到玩具集合店,从泡泡玛特到布鲁可,从盲盒到拼搭,千亿玩具市场正培养出越来越多的头部玩家和细分品类,他们也将行业推入了新的阶段。

在被奥特曼“佛光普照”之前,布鲁可的故事始于一次财富自由。

一、连续创业者,再次“改变行业”

1982年出生于绍兴新昌的朱伟松,是一名连续创业者。

从上海交通大学毕业后,朱伟松于2009年和林奇联合创办游族网络,主要负责研发工作。2014年,游族借壳上市,成为A股主板第一个游戏股,但实现了财富自由的朱伟松却从CTO的位置退了下来。

朱伟松的理由很直白:最能让自己有成就感的,还是带着一帮人从无到有开拓新领域,一步步打造最好的公司。

当时,32岁就坐拥数亿身家的朱伟松,在生活中最大的乐趣就是陪伴孩子,他发现孩子对新玩具的兴趣很短暂,一些玩具买回来后很快就被“边缘化”了。实际上,这种事情在每一个家庭都会发生,有些家长怪孩子,有些人则要改变行业。

于是,在离开游族网络的同一年,朱伟松找到了新的赛道——玩具。他的新公司叫葡萄科技,是布鲁可的前身,而“葡萄”的寓意是串联。朱伟松曾提到,在孩子的世界里,玩具、动画片、游戏、教育是最重要的四个元素,而积木是最好的连接器,能像葡萄一样把这些串在一起。

以积木为核心,向动画IP和儿童教育延伸,这就是葡萄科技起步阶段的业务版图。

除了业务层面的串联,朱伟松还“串联”出一个管理团队。比如,2015年以总裁身份加入的盛晓峰,曾在英特尔教育类产品研发设计岗位上工作10年;同年以设计团队副总裁身份加入的谢磊,在产品设计领域有超20年的工作经验。三人还有另一个共同点,都毕业于上海交通大学。

产品方面,葡萄科技起初做儿童平板电脑、AR识别七巧板、魔方等,但这些产品的市场反响不佳。一方面,科技元素在寓教于乐中的发挥空间受限,进而导致客群定位模糊,会被限制在中高端市场,而这一市场的受众拥有更多的选择;另一方面,购买者与使用者分离,产品在操作、功能、界面方面的配置被来回拉扯,市场需求与竞争环境都在快速变化,新企业很难快速打开市场。

葡萄科技迅速调整产品策略,终于找到了第一个大单品——大颗粒积木。乐高是积木市场的绝对霸主,但其产品主要是小颗粒积木。

在朱伟松看来,乐高积木在成人市场相当风靡,但在儿童市场其实是缺位的。一方面,低龄儿童的游戏兴趣需要成就感和直观确切的目标来引导,而动辄几百上千块的乐高对于儿童的想象力来说显得太空洞了;另一方面,乐高零件为了追求标准化而细小、棱角分明,安全性上也并不适合低龄儿童使用,但其实幼儿也是有游戏需求的。

面向低龄儿童市场,抓住他们手部肌肉发育不完善、精细动作能力较弱的痛点,大颗粒积木可以让孩子轻松上手,建立了差异化心智。

2017年,葡萄科技推出自有IP百变布鲁可,以此为基础推出积木玩具;2020年,葡萄科技更名为布鲁可,而后专注于积木产品,借此打开了玩具市场;同年,布鲁可儿童积木全年全渠道营收增长232%;2021年双11,布鲁可登榜儿童积木类目销量TOP1,从此开始被称为“中国版乐高”。

但布鲁可并未止步,从现有产品结构看,“中国版乐高”的定位已经略显勉强,很多消费者认知中的布鲁可与积木并不搭边。

从营收构成来看,招股书显示,2022年—2024年上半年,拼搭角色类玩具产品销售收入分别占同期总收入的36.1%、87.7%、77.9%及97.8%,而积木玩具的占比分别为63.5%、12.1%、22.0%及2.2%。

最重要的原因是低龄儿童市场的规模与复购均有天花板较低的限制,作为全球玩具行业的绝代双骄,万代与乐高都是依托青少年与成人市场构建产品版图,布鲁可也早就瞄准了15-35岁的潮玩群体。

布鲁可招股书

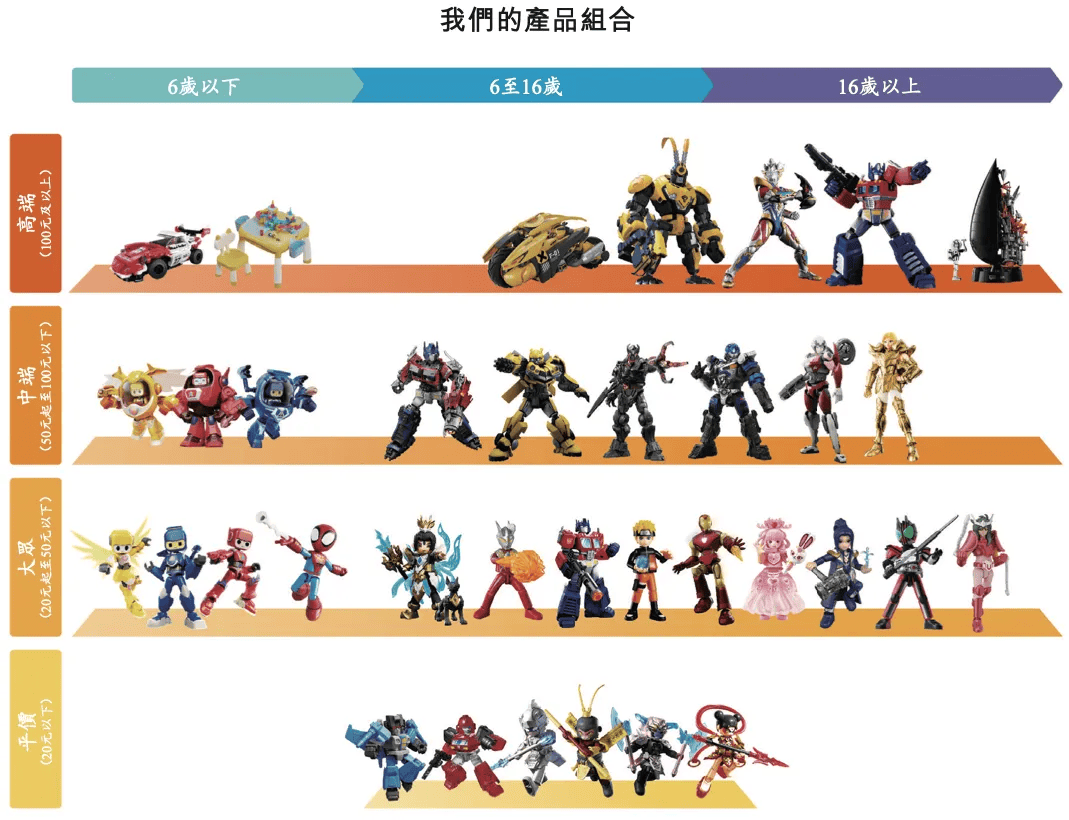

截至2024年6月30日,布鲁可共有431款在售SKU,包括主要面向6岁以下儿童的116款SKU、主要面向6至16岁人群的295款SKU,以及主要面向16岁以上人群的20款SKU,主流产品价格在9.9元至399元不等。

从产品组合来看,布鲁可的主要产品已经在向高年龄段突围,并借此机会将玩具的生意做成了IP的生意。

这些变化是从奥特曼开始的。2022年,布鲁可推出奥特曼系列,全年推出6个系列,首季度销量从14.01万件增至80.35万件;2023年Q1推出第七系列奥特曼产品时,首季度销量达到127.49万件。

你相信光,光就会把你照亮。

二、奥特曼撑起6成营收,线下渠道占据9成份额

布鲁可的招股书中有两则关键数据。2021年—2024年上半年,布鲁可的收入主要来自销售玩具(包括拼搭角色类玩具及积木玩具),在总收入中的占比始终保持在97%以上。与此同时,奥特曼IP的产品销售额占比一直维持在6成左右,2022年—2024年上半年,占比分别为34.2%、63.5%、57.4%。

以奥特曼为代表的授权IP,撑起了布鲁可的营收规模。具体来看,2022年—2024年上半年,来自授权IP的收入在总营收中的占比分别为35.5%、80.4%、81.3%,自有IP百变布鲁可的占比则为25.6%、5.8%、0.9%。

在IP运营方面,布鲁可已成功推出两个自有IP,包括儿童益智类的百变布鲁可和中国传统文化主题的英雄无限,而布鲁可从IP版权方或授权方获得的非独家授权IP数量则达到50个,包括奥特曼、变形金刚、火影忍者、漫威、小黄人、宝可梦、圣斗士星矢、哈利•波特及星球大战等。

布鲁可招股书

从推出拼搭玩具到搭上IP经济的快车,直接的结果是营收和利润的变化。

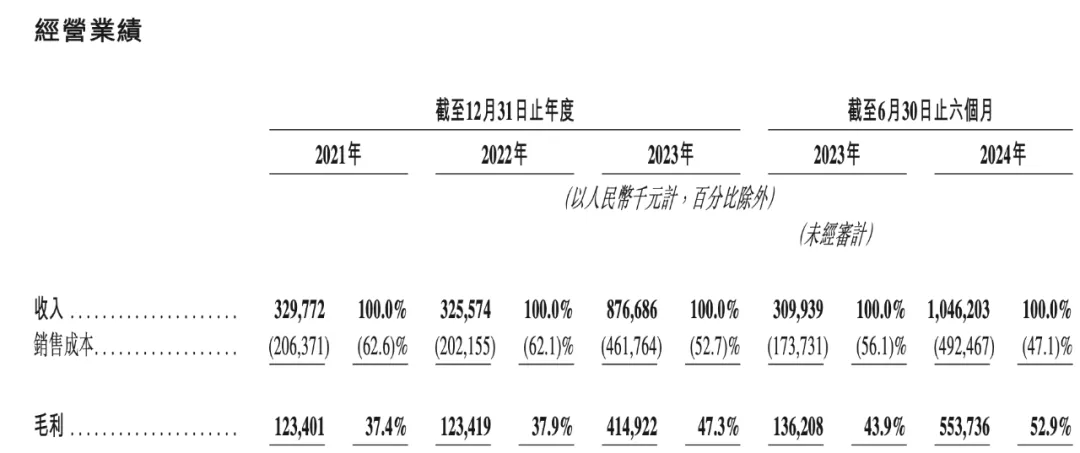

2021年—2024年上半年,布鲁可营收分别为3.30亿元、3.25亿元、8.77亿元及10.46亿元,近三年的年均复合增长率高达63.0%;同期毛利率分别为37.4%、37.9%、47.3%及52.9%,已经接近乐高与泡泡玛特常年保持的60%~70%毛利率区间;经调整净利润分别为-3.56亿元、-2.25亿元、0.73亿元、2.92亿元,实现扭亏为盈。

布鲁可招股书

一方面,越来越多的授权IP产品丰富着布鲁可的产品组合,有意地减弱对单一IP的依赖,也推动着营收的增长;另一方面,对于授权IP乃至奥特曼IP的依赖依然成为无法否认的事实,奥特曼IP的销售份额仍占据主导地位。

布鲁可在招股书中坦言,2023年及2024年上半年,公司绝大部分收入来自基于奥特曼、变形金刚以及英雄无限这三个IP的产品。“维持与IP授权方的良好关系”是未来业务的重点之一,另一项重点则是开发更多的合作伙伴。

授权IP通常不会在到期后自动重续,布鲁可在招股书中提到,其获得的IP授权协议通常为1至3年,这对布鲁可的IP经营带来一定的风险。如果他们无法以有利条件获得、维持或者续约IP授权,就有可能会对业务、经营业绩和财务状况产生重大影响。

目前,布鲁可的奥特曼IP授权延续至2027年,但这是在中国市场的授权,在北美、欧洲以及亚洲部分地区的授权在2025年就要到期;变形金刚授权到期时间是2028年,授权范围覆盖全球超过50个国家;此外,2025年与2026年,也各有一批IP的授权到期。

2021年—2024年上半年,布鲁可授权费用分别为250万元、1485万元、7298万元、9123万元。2024年上半年的授权费超过了过去三年的总和。当然,能换来营收与净利润的增长就是有效投入,而非负担。

与之同理的还有销售与研发费用。2021年—2024年上半年,布鲁可的销售及经销开支分别为3.89亿元、2.33亿元、1.89亿元和1.21亿元,呈现出明显的降低趋势;研发开支分别为8301.6万元、9844.4万元、9465.7万元和7601.6万元,保持相对平稳的投入节奏。

除IP外,布鲁可的另一个法宝是渠道。2021年—2024年上半年,布鲁可来自线下渠道的收入占比分别为45.7%、48.2%、83.6%及91.6%。

2021年,线上渠道还占据布鲁可营收的过半份额,通过电商平台与营销策略推新曾是当时新消费品牌的典型玩法。在开辟拼搭类玩具产品线后,布鲁可快速转向以经销商为核心的线下销售渠道。

布鲁可合作的经销商数量从2021年的40家快速拓展到2024年上半年的511家,覆盖了约15万个线下网点,包括所有一线与二线城市以及超过80%的三线及以下城市,其产品主要在玩具反斗城、孩子王、酷乐潮玩、沃尔玛等渠道销售。招股书提及,布鲁可也在拓展亚马逊、玩具反斗城、7-Eleven、沃尔玛等渠道,进入美国、东南亚和欧洲在内的海外市场。

招股书显示,布鲁可共完成天使轮、Pre-A轮和A轮三轮融资,融资金额分别为8.57亿元、3.3亿元、6亿元,合计近18亿元,投资机构包括君联资本、源码资本、高榕资本、云锋基金等。

截至IPO前,创始人朱伟松合计持股54.95%,为公司实控人。投资机构中,君联资本通过Idea Great Limited、LC Fund分别持股6.72%、0.31%;源码资本持股5.64%;云锋基金持股3.15%。

三、千亿玩具市场,从盲盒到谷子经济

玩具是一门经久不衰的生意,在新消费时代,玩具市场也在暗中完成从“散乱差”到品牌化的过渡。

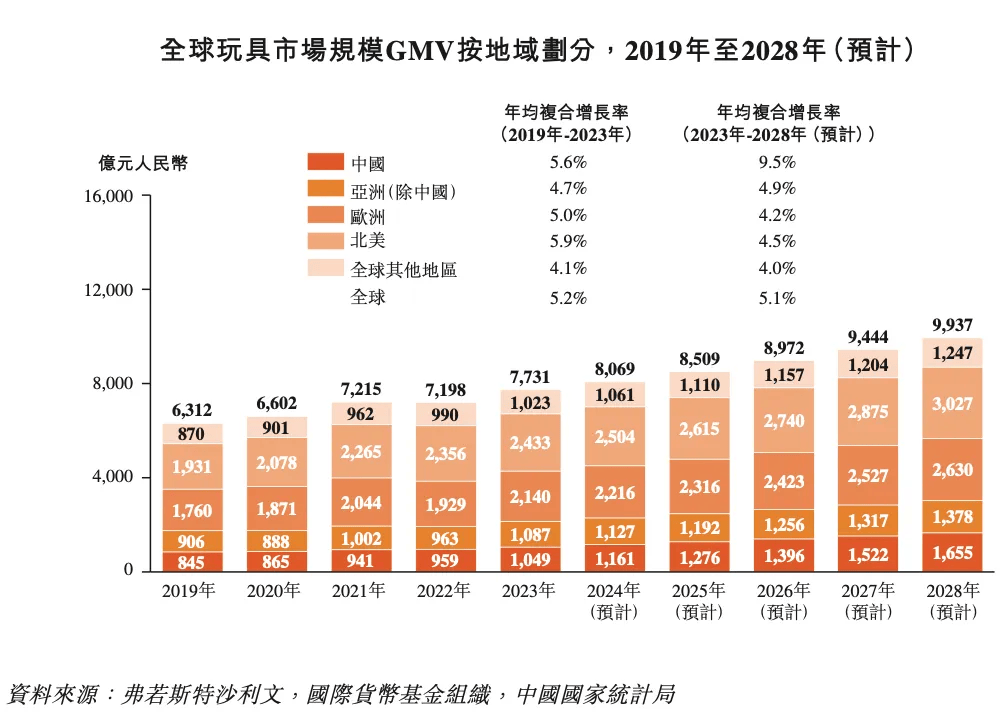

根据弗若斯特沙利文的资料,中国玩具市场的规模将从2023年的1049亿元增长至2028年的1655亿元,并占据全球市场约1/6的份额。

布鲁可招股书

在中国玩具市场上,布鲁可所处的拼搭角色类玩具市场规模,从2019年的12亿元增长至2023年的58亿元,年均复合增长率为49.6%,并预期2028年将进一步达到325亿元,年均复合增长率为41.3%。

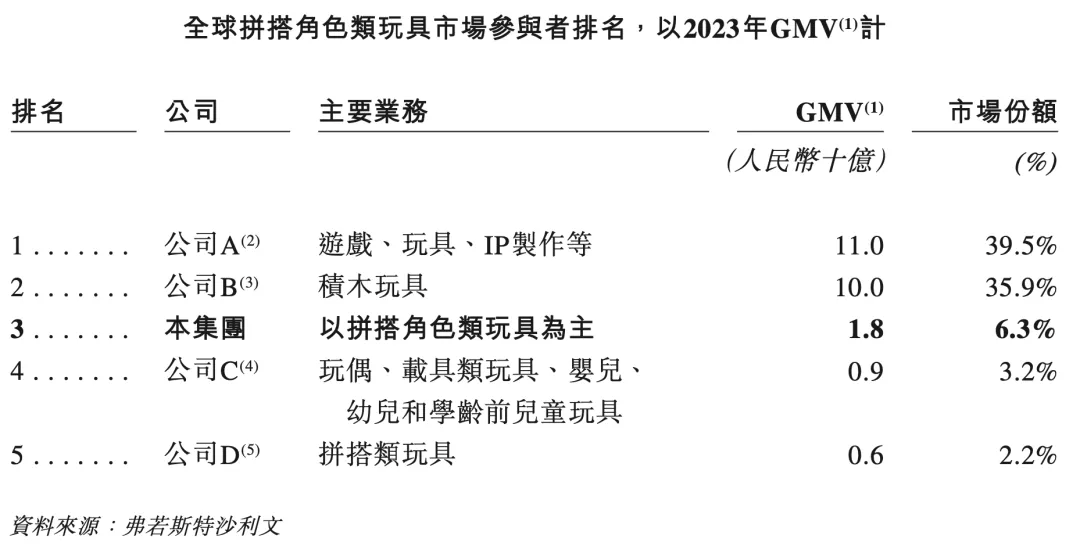

在拼搭角色类玩具细分市场上,最明显的特征是高集中度。以2023年的GMV计算,中国拼搭角色类玩具市场前三大参与者的市场份额合计65.1%,而全球市场更是高达81.7%,布鲁可以30.3%的占比排在中国第一位,以6.3%的市场占比排在世界第三位。不过,万代和乐高在全球市场的占比分别为39.5%、35.9%,依然遥遥领先。

布鲁可招股书

高集中度的关键因素依然是IP的吸金能力。2023年,IP玩具市场规模为5213亿元,占全球玩具市场的67.4%。因此,与其说布鲁可依赖IP,不如说这是全球玩具市场的核心玩法,玩具本来就是IP的起点和归宿。

比如,变形金刚起源于1983年,是由美国玩具商孩之宝(Hasbro)与日本玩具公司Takara合作推出的系列玩具,是先有了玩具才衍生出动画、漫画、电影等内容形式,内容再反向推动玩具的销售。类似的还有乐高和芭比。

同时,尽管很多IP是先有了内容才有了玩具等衍生品,玩具依然是不可忽视的收入来源。

而IP的价值有多高,看看排在《黑神话:悟空》门外等待联名的队伍有多长就懂了。最新一家与《黑神话:悟空》达成IP联名合作的名创优品,就是IP经济的忠实拥趸。

在2024年10月的战略发布会上,名创优品宣布了“全球IP联名集合店”的全新定位,曾经的“10元店”在尝到IP的甜头后一直笑得合不拢嘴。据会上公布的数据,名创优品已与超过150个全球知名IP展开合作,全球IP产品销售规模突破100亿大关。

名创优品创始人叶国富表示,IP消费品市场潜力巨大,是一片广阔的万亿级蓝海。

玩具市场的另一个潮流是泡泡玛特引导的盲盒潮玩方向。不同于名创优品打造“IP联名集合店”的模式,泡泡玛特抢占了盲盒玩法的用户心智,专注潮玩赛道打造自有IP。

在不同领域的玩家切入后,玩具市场的集中度、IP化、品质化均有提升,为布鲁可等新品牌的崛起创造了肥沃的土壤。布鲁可的目标也并非成为下一个泡泡玛特,而是在快速行驶的列车上占据一个不错的席位,并打上自己的标签。

布鲁可于2024年5月17日向港交所递交了上市申请,申请失效后于12月8日再次递表,并快速推进着上市日程。

在这个过程中,中国年轻消费群体中刮过的一股最猛烈的风是“谷子经济”。谷子是英文Goods的谐音,涵盖了动漫、游戏、漫画、偶像、特摄等版权作品衍生出的周边产品,如徽章、卡片、挂件、手办、玩偶等。谷子经济与玩具市场的交叉并不多,也不能与二次元经济划等号,而是由二次元用户支撑并迅速向更广阔消费市场拓圈的IP经济。

但谷子经济的突然爆发,证明了年轻消费群体的购买力,也透露出情绪价值在消费分层时代的溢价能力,将IP衍生品从零售生意变成文化生意,吸引粘性高、复购高、溢价高的消费群体,是潮玩与谷子赛道的互通之处,玩乐上升到文化的通道是这些市场穿越周期的屏障。

四、结语

同样被奥特曼之光照亮的卡游也在冲击港股IPO。卡游收入中的90%来自卡牌,而奥特曼系列卡牌SKU在卡游旗下的占比超过6成,在整体卡牌市场中的占比超过7成。

奥特曼卡牌成为小学生的“社交货币”,痛包成为大学生社交平台上晒照的“奢侈平替”,盲盒的背后是“惊喜经济”,玩具市场的底座是“IP生意”。

有些成年人无法理解同事的办公桌上为何摆满了玩具,有人却已经在游戏和玩具两个领域都完成了IPO。

比买玩具更快乐的事,大概就是卖玩具了吧。

京公网安备 11011402013531号

京公网安备 11011402013531号