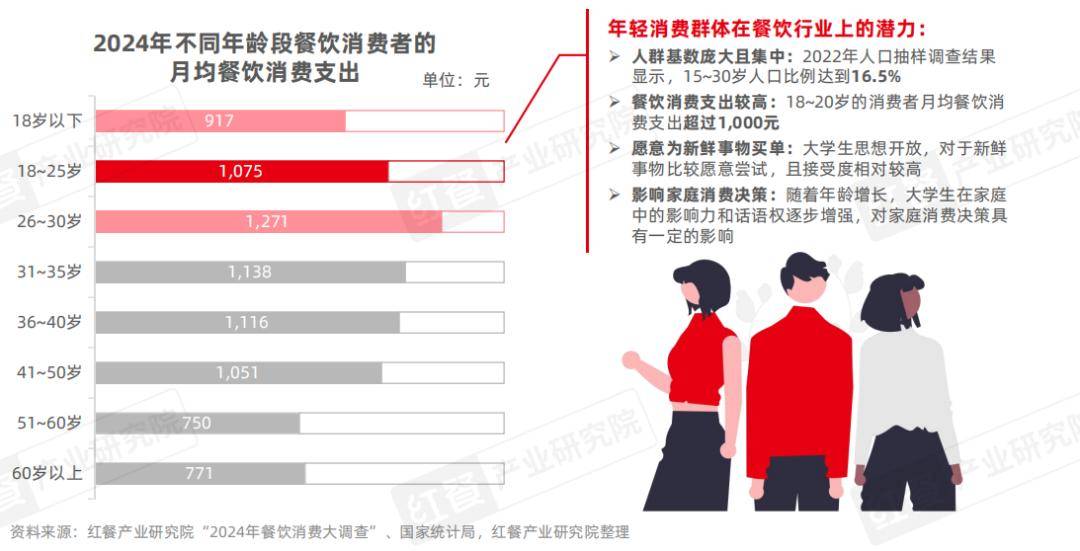

高校学生作为即将步入社会的消费人群,是众多餐饮品牌的潜在消费者,这一群体的餐饮消费潜力不容小觑。调研显示,目前尚在高校就读的消费者年龄段主要集中在18~25岁,其月均餐饮消费支出达到了1,075元,显示出年轻消费者群体强大的消费能力。

近些年来,高校年轻消费者的潜力也被各餐饮品牌所关注。海底捞、老乡鸡、紫燕百味鸡及瑞幸咖啡等众多知名品牌纷纷抢滩高校市场,在校内开设门店。高校具有消费群体稳定、集中、消费潜力高等优势,通过入驻高校商圈,品牌不仅能够在学生阶段就开始塑造并巩固学生在其心目中的品牌认知与忠诚度,还能延长品牌的生命周期。因此,高校逐渐成为餐饮品牌关注度较高的新点位。

高校餐饮市场日益增长,社会餐饮品牌门店布局从校外延伸至校内

近年来,高校餐饮消费群体持续扩容,高校餐饮市场稳步增长。据教育部发布的数据,截至2024年6月,全国共有高等学校3,117所。其中,28.5%的高校位于华东区域,其次是华中、华北以及西南区域,高校数量占比分别达到15.4%、14.9%和13.1%。

同时,近年来,我国高校招生数量持续上升。教育部相关数据显示,普通本专科招生人数从2019年的914.9万人上升至2023年的1,042.2万人;而研究生招生人数则从2019年的91.7万人增长至2023年的130.2万人。随着高校招生人数扩张,全国在校学生数量也稳步增长,2019年至2023年,全国在校学生数量稳步增长,年复合增长率达到5.8%。可见,高校餐饮消费群体正持续扩容。

事实上,高校及其周边区域构成的高校商圈吸引并汇聚了庞大的年轻消费群体。据红餐大数据,高校餐饮的市场规模已从2021年的3,672.7亿元增长至2023年的4,832.8亿元,年复合增长率高达31.6%。预计2024年,市场规模将进一步提升至5,440亿元,并有望在2025年突破6,000亿元大关。高校餐饮市场已经成为一个具有较大潜力的市场。

而随着众多餐饮品牌纷纷进军高校商圈,据红餐大数据,截至2024年12月,全国高校商圈内的社会餐饮门店数量已增至62万家。具体呈现以下的发展特点:

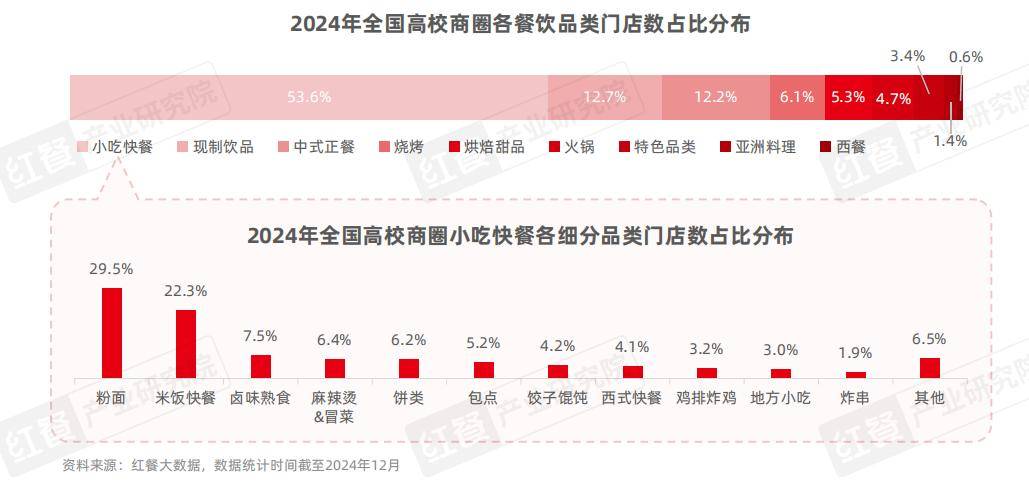

1.高校餐饮品类丰富,小吃快餐门店数独占鳌头

从品类上看,高校商圈内的社会餐饮门店中,小吃快餐类门店数量最多,占比高达53.6%,其中,粉面和米饭快餐门店占据了主导地位,分别占小吃快餐门店总数的29.5%和22.3%,而其他小吃快餐细分品类的门店数量占比均未超过10%。

此外,现制饮品和中式正餐的门店数占比均超过10%,分别达到12.7%和12.2%。其他餐饮品类在高校商圈中也均占有一席之地,这些不同的餐饮品类门店共同构成了高校商圈多元化的餐饮生态。

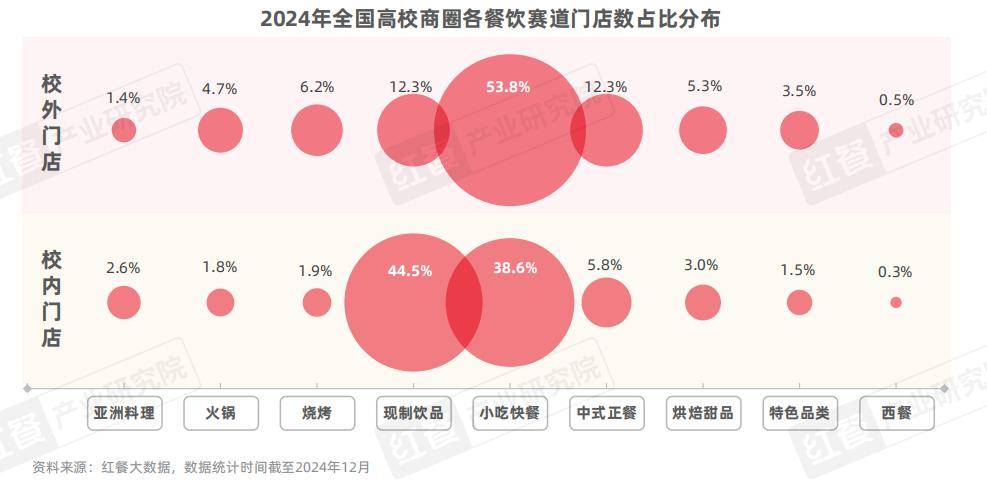

2.校外餐饮品类丰富度相对更高,校内则聚焦现制饮品和小吃快餐

高校商圈校内与校外餐饮门店在品类分布上展现出明显的差异。具体来看,校外市场的餐饮品类更具多样性,校内市场则更侧重于便捷且高频需求的餐饮品类,如现制饮品和小吃快餐。校外市场中,小吃快餐门店占比最高,达到53.8%;其次是现制饮品和中式正餐,门店数各占12.3%。校外餐饮门店不仅覆盖了高频的小吃快餐和现制饮品,还包含了中式正餐、火锅、烧烤及特色品类等多种适合聚餐的餐饮品类。

而在校内,现制饮品和小吃快餐占据主导地位,两者合计占比超过校内社会餐饮门店总数的八成,其中现制饮品门店占比最高,为44.5%;小吃快餐次之,占比为38.6%,其他餐饮品类的门店数占比均不超过6%。

3.头部连锁品牌积极开拓高校餐饮市场,现制饮品品牌门店数领跑

从品牌属性来看,目前校内的社会餐饮门店多为独立门店,占比达到65.1%,连锁品牌门店占比为34.9%。

近年来,茶饮、咖饮、米饭快餐、粉面、火锅等多个餐饮品类的头部连锁品牌积极开拓高校餐饮市场。其中,进驻高校商圈数量超过500个的品牌有蜜雪冰城(1,300+)、瑞幸咖啡(960+)、库迪咖啡(730+)以及华莱士(510+)。同时,蜜雪冰城、瑞幸咖啡与星巴克的高校商圈门店密度也高于其他连锁餐饮品牌,进驻商圈平均开设近1.4家门店。

此外,进入高校校内的社会餐饮门店多以连锁品牌门店为主。据红餐大数据,在高校商圈中,校内社会餐饮连锁品牌占比达到了58.9%,高于校外的34.6%。

高校团餐仍占据半壁江山,校内餐饮经营食材成本占比更高

红餐产业研究院观察发现,高校餐饮市场中社会餐饮的竞争环境有诸多新动态,以下内容将从竞争格局、价格定位、成本结构和产品策略四个方面进行分析。

1.竞争格局分析:现制饮品和小吃快餐连锁品牌加速布局高校校内市场

随着社会餐饮品牌进入高校,高校餐饮市场的竞争格局发生了深刻的变化。在社会餐饮品牌进入校内市场之前,高校餐饮市场的竞争主体主要是传统的校内食堂和团餐企业。而现在,随着社会餐饮品牌的涌入,高校餐饮市场的参与者变得更加多元。

其中,食堂团餐凭借其在高校学生消费心智中的主导地位,仍然占据高达55.5%的市场份额。社会餐饮合计占据44.5%的市场份额,其中,校外餐饮门店因范围广、选择多样,且能满足堂食与外卖需求,市场份额也超过三成。相比之下,作为新兴力量,校内社会餐饮门店的市场份额相对较低,仅为11.7%。

但近年来,越来越多连锁餐饮品牌将门店开设在高校内。比如,咖饮品牌瑞幸咖啡、库迪咖啡的高校校内门店数均超过了200家,而蜜雪冰城、益禾堂、古茗、沪上阿姨等茶饮品牌在高校校内亦开设较多门店。小吃快餐方面,西式快餐品牌肯德基、麦当劳、塔斯汀近年来加速高校校内的门店布局,而中式米饭快餐品牌老乡鸡、真功夫均有进驻大学校园开店。

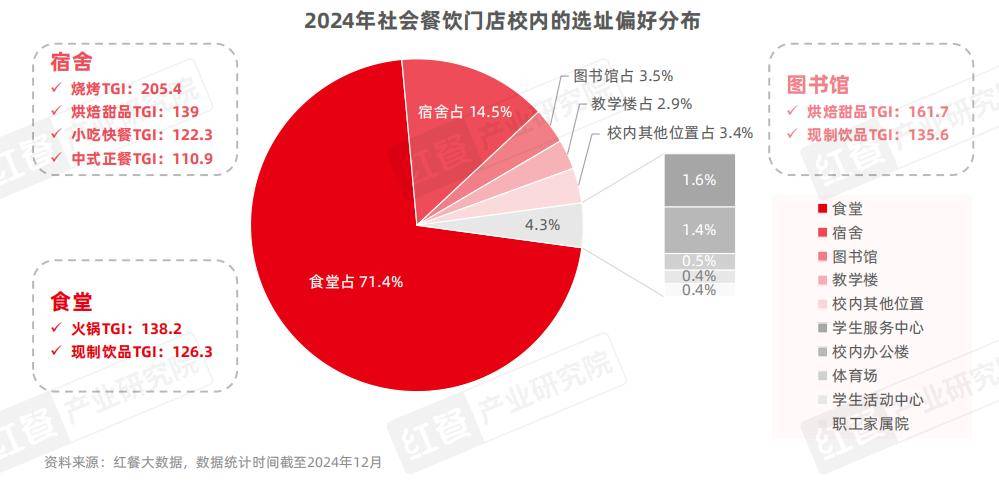

在门店具体选址上,校内的社会餐饮门店分布较为集中,71.4%的门店位于食堂区域,食堂区域凭借较高的基础客流成为校内餐饮门店选址的首选,这一点位更受火锅、现制饮品门店的青睐。

而位于宿舍区域的社会餐饮门店数占比达到14.5%,其中,烧烤、烘焙甜品、小吃快餐、中式正餐等多个赛道的TGI指数较高,契合了学生在此区域更为生活化、多元化的就餐需求。图书馆的社会餐饮门店数占比虽然不高,但针对学习场景的餐饮偏好却十分明确,如现制饮品和烘焙甜品等,这些小体量、便于携带且能提供能量补充的餐饮产品,恰好契合了学生的学习需求。

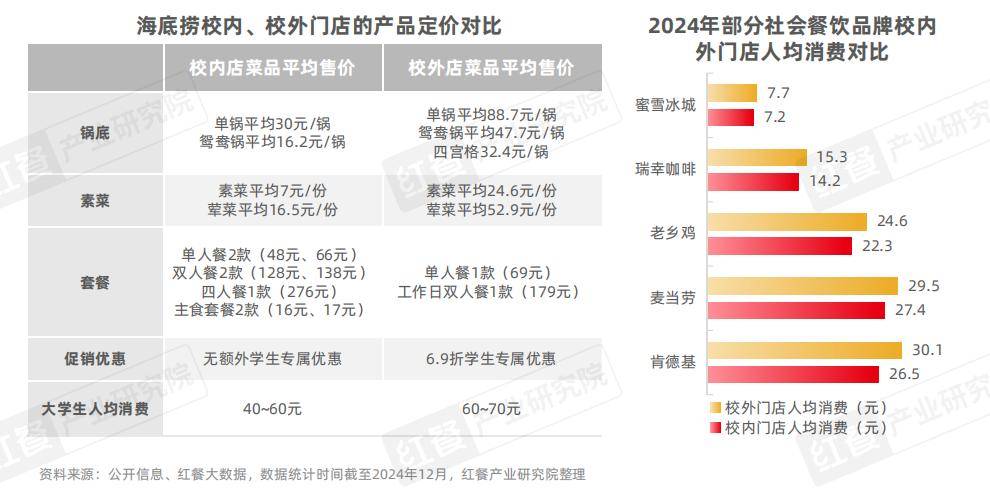

2.价格定位分析:正餐品牌进校倾向于降价,小吃快餐和现制饮品品牌则偏好保持校内外门店价格定位一致

在高校商圈内,那些原本就餐模式偏重、人均消费较高的品牌,在进入校园市场时,往往会采取降价策略,以提升性价比,从而更好地吸引并满足高校学生的需求。例如,海底捞针对高校学生的消费能力和消费水平,在校园内开设的门店就提供了价格相对较低的套餐和小份菜品,满足了学生对性价比的追求。

相比之下,小吃快餐、现制饮品品牌在校园内外则倾向于保持价格和定位的一致性,并通过限定优惠的形式提升性价比。以蜜雪冰城、瑞幸咖啡、老乡鸡、麦当劳以及肯德基为例,虽然它们的校内门店人均消费价位略低于校外门店,但两者之间的差距并不大。

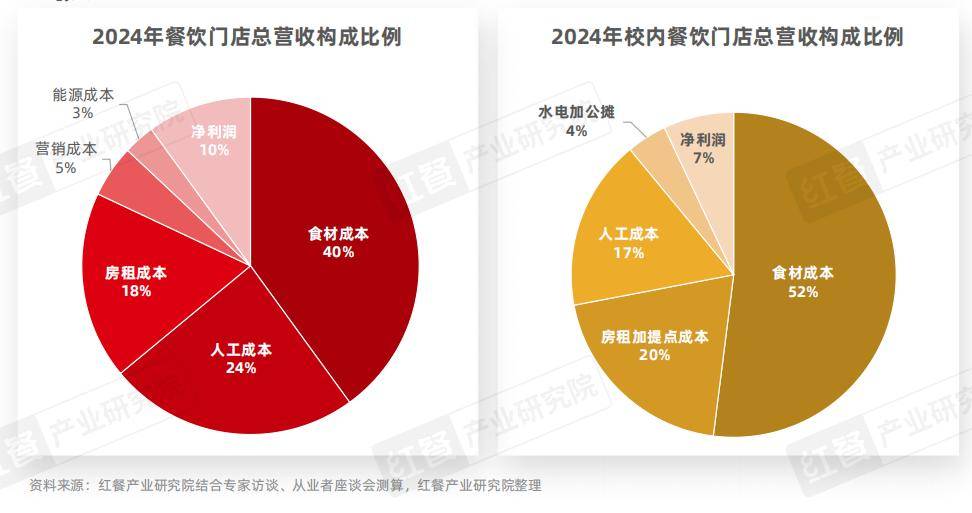

3.成本结构分析:校内餐饮门店食材成本占比过半,净利润较普通餐饮门店低

食材成本是餐饮门店经营的第一大成本支出,相较于普通餐饮门店,校内餐饮门店的食材成本占比更高。具体来看,校内餐饮门店的食材成本约占总营收的52%。这主要是由于校内餐饮对食材品质有着更为严格的要求,从而推高了成本。此外,食材的采购方式也有所要求,或校内统一采购,或商家各自采购,不同的方式对食材成本的波动存在一定的影响。

其次是房租加提点成本,不同的城市以及不同的租赁模式对这一成本的影响较大,平均来看,房租加提点成本约占总营收的两成。此外,人工成本也占据了约17%的比例。净利润方面,相比普通餐饮门店,校内餐饮门店的整体净利润占比相对更低,约为总营收的7%。

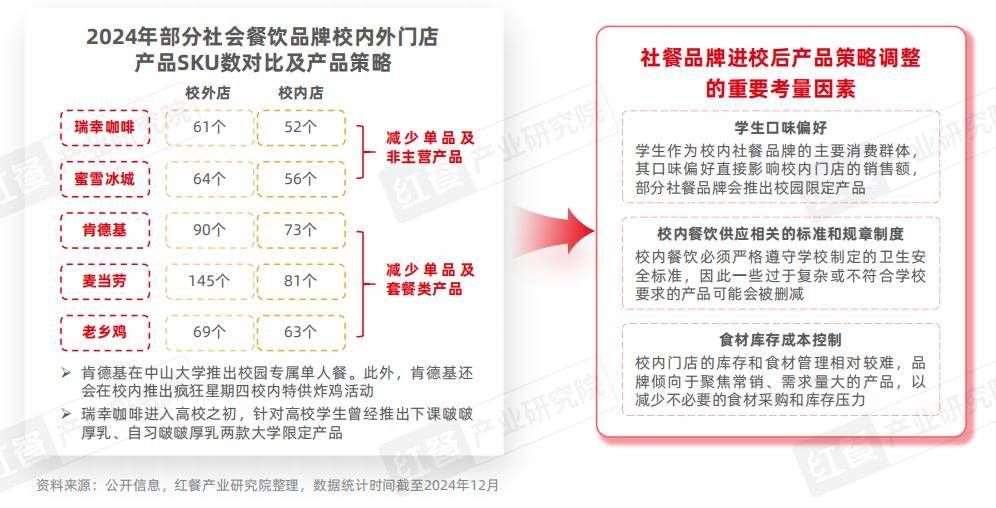

4.产品策略分析:社会餐饮品牌进校后更聚焦学生需求,精简产品SKU

当社会餐饮品牌进驻高校市场时,其目标消费群体变得更为集中,因此,多数品牌倾向于在主营产品上削减一些在学生中受欢迎程度较低或不符合校园规定的单品,以此精简校内门店的产品SKU数。此外,减少非主营产品和套餐类产品也是社会餐饮品牌进校后采取的产品策略。

以瑞幸咖啡和蜜雪冰城为例,它们对烘焙食品、零食及周边商品等非核心产品SKU数量进行缩减。相比之下,麦当劳、肯德基和老乡鸡等快餐品牌则是减少套餐组合,以适应校园市场的特定需求。

结语

纵观当下高校餐饮市场的发展,高校商圈餐饮门店面临着多重经营挑战。比如,高校餐饮消费存在显著的周期性,这对高校餐饮经营节奏和营收产生直接影响。此外,学生群体餐饮消费的价格敏感度较高、校方管理限制多且严格、学生就餐高峰期出餐压力大等。这些经营痛点同样影响着校内餐饮门店的运营效率和盈利能力。

但尽管如此,在当今餐饮市场竞争激烈的格局下,高校餐饮仍有较大的发展潜力,高校餐饮市场未来或将迎来快速增长。红餐产业研究院认为,未来几年,高校餐饮市场将呈现三大发展趋势:高校食堂综合一体化功能重要性凸显;高校餐饮市场中,社会餐饮和传统团餐界限将会逐渐模糊;高校餐饮市场化发展加速,越来越多社餐品牌将会进驻高校。

京公网安备 11011402013531号

京公网安备 11011402013531号