出品丨

2024年,酒类板块在复杂的市场环境下经历了诸多变化。

近期,国台君安证券、兴业证券等多家券商,从深入剖析啤酒行业在价格、产品、市场布局、渠道建设、成本控制和消费趋势等关键层面的表现,系统梳理2024年酒业投资及市场焦点话题,为投资者提供参考。

小编特将其整理如下。

█ 看价格:整体承压与结构分化并存

2024年啤酒行业价格表现复杂。一方面,整体面临压力,受消费复苏缓慢、旺季雨水天气及餐饮、夜场等现饮消费场景走弱影响,啤酒销量不及预期。

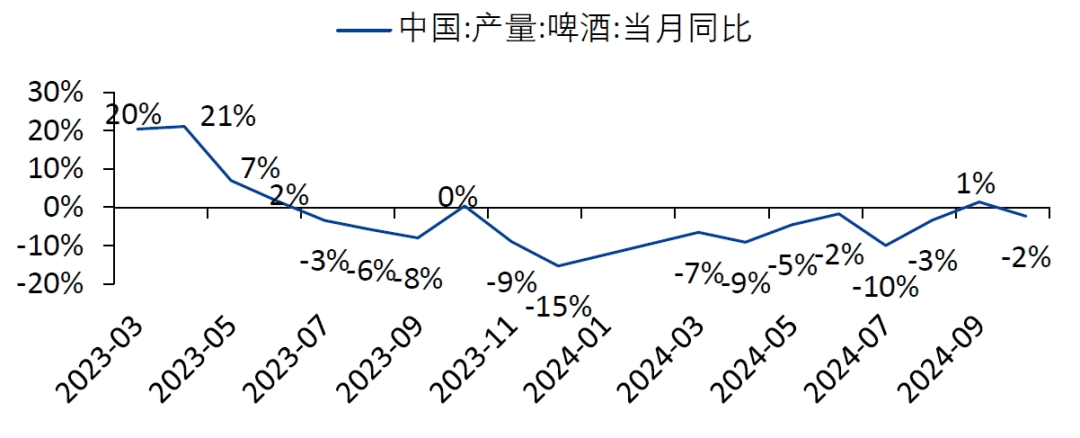

据国家统计局数据,2024年1-10月中国规模以上企业啤酒产量同比下滑1.8%,其中10月下滑2.3%,这使得企业在价格调整上较为谨慎,部分企业为维持市场份额甚至采取降价策略。

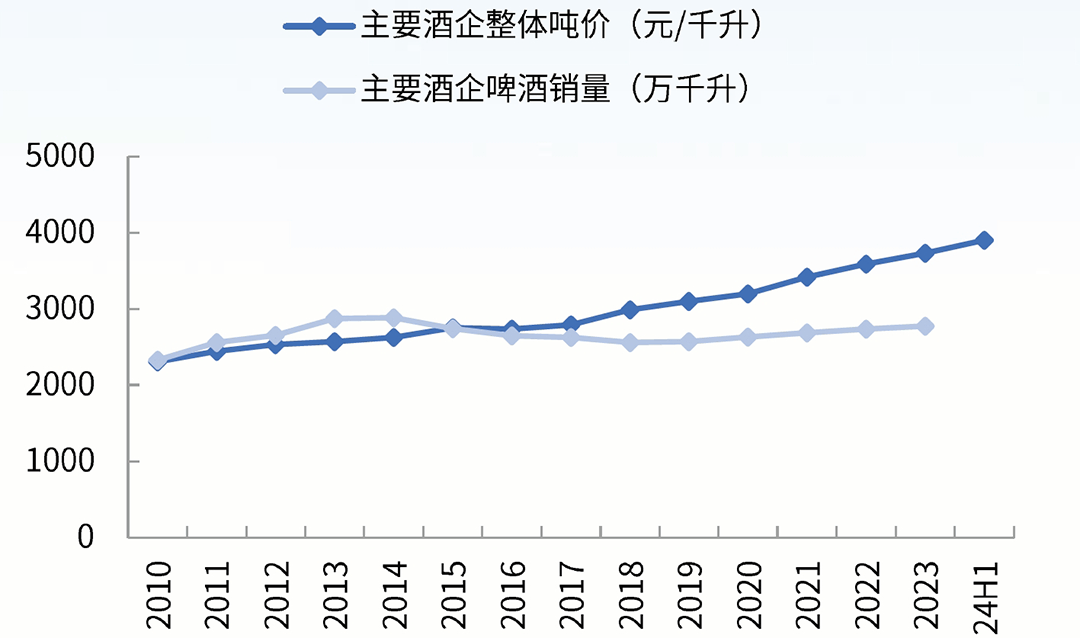

但另一方面,产品结构升级推动价格呈现分化态势。在企业高端化战略下,中高端啤酒价格增速持续。2023年华润啤酒、青岛啤酒均保持了吨酒价格增速的中单位数增长。

▎行业吨价逐步提升至3700元以上(图源:国泰君安证券)

2024年虽有消费降级干扰,但如燕京啤酒和珠江啤酒等仍保持较好的吨价表现,前三季度吨价分别同比+3.0%/+4.5%,而青啤、重啤则为+0.5%/-0.6%。整体而言,行业在努力通过产品结构升级提升价格水平,但整体需求不振仍对价格上涨形成一定制约。

█ 看产品:高端化与多元化并进

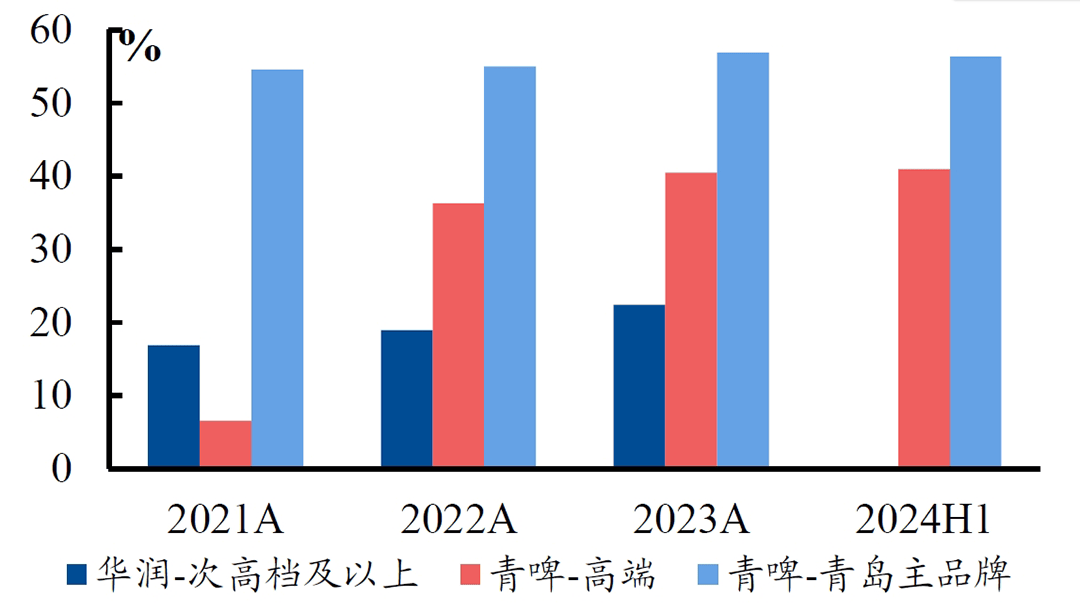

过去的一年,啤酒企业持续推进高端化进程。自2017年华润啤酒启动“3+3+3”战略推进高端化以来,行业迈向结构升级阶段,产品结构升级成为收入增长主要驱动力。

期间,企业不断推出高端新品,如青岛啤酒陆续推出奥古特、尼卡希白啤、无醇白啤等;华润啤酒推出聚焦于健康化和Z世代客群的红爵EXTRA轻卡新品等,丰富高端产品矩阵,满足消费者多样化需求,提升品牌形象与盈利水平。

▎头部啤酒公司高端或中高端产品销量占比提升(图源:兴业证券)

此外,产品多元化的趋势愈发明显。除传统口味啤酒,顺应健康化、个性化趋势,无醇啤酒、果味啤酒、精酿啤酒等特色产品不断涌现。例如,部分企业针对女性和年轻消费者推出低酒精度、口感丰富的果味啤酒,拓展消费群体,在细分市场寻求增长机会,增强市场竞争力,为行业发展注入新活力。

█ 看市场:聚焦核心区域与全国拓展协同

2024年的啤酒企业,在市场布局上既有聚焦核心区域巩固优势,也有积极拓展全国市场扩大版图。

在核心区域,龙头企业凭借品牌认知度和渠道深耕,稳固市场份额,如燕京啤酒在北京及周边地区、珠江啤酒在广东地区等,通过举办区域特色营销活动、加强与当地经销商合作等方式,强化品牌在本土市场的影响力,确保销售稳定增长。

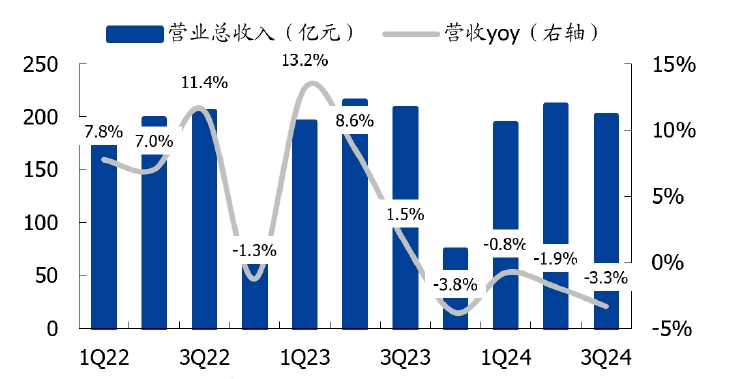

▎中国啤酒上市公司营业收入及同比增速(图源:国盛证券)

而在全国市场拓展方面,大型啤酒企业利用品牌优势、资本运作和渠道整合,加速渗透新兴市场和空白区域。通过并购地方小型啤酒厂、新建生产基地、优化物流配送网络等手段,降低运营成本,提高市场覆盖率,提升产品铺货率和配送效率,增强市场响应速度,实现全国市场的均衡发展,提升整体市场份额和行业地位。

█ 看渠道:传统与新兴渠道融合发展

一方面,餐饮、商超等仍是啤酒销售的重要渠道,企业持续优化与经销商关系,加强渠道管理与服务支持。通过为经销商提供培训、市场推广资源、销售返点等激励措施,提升经销商积极性与忠诚度,确保产品在传统渠道的铺货率、陈列位置和促销活动执行效果,稳定传统渠道销量。

另一方面,新兴渠道发展迅速。电商平台成为重要销售渠道之一,企业积极布局电商渠道,开展线上促销活动、直播带货等,拓展销售边界,触达年轻消费群体和线上购物人群。

这其中,便利店、社区团购等新零售渠道也受重视,企业与便利店加强合作,优化产品组合与陈列;借助社区团购平台,实现精准营销与快速配送,满足消费者即时性和便利性需求,实现全渠道销售覆盖,提升品牌市场渗透率。

█ 看成本:原材料与包材价格波动影响成本管理

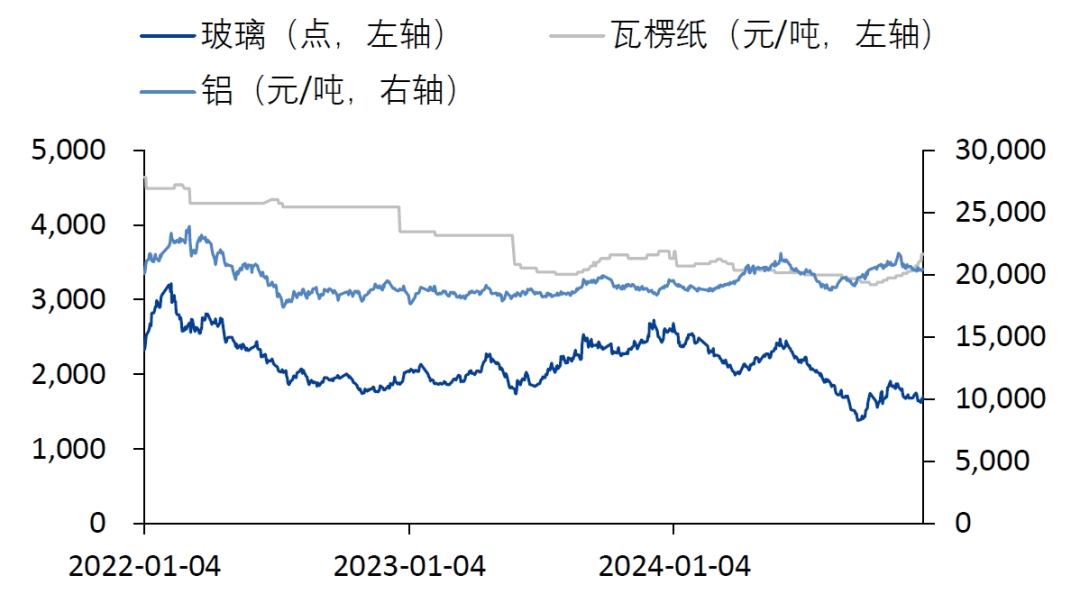

成本控制可谓贯穿于啤酒行业全年的焦点话题,原材料和包材价格波动对啤酒企业成本影响显著。

2024年部分原材料价格呈下降趋势,如大麦价格自2023年1月左右达峰值后持续回落,2024年10月已回落至249.96美元/吨,较2023年高点下降39.0%;铝锭价格相对稳定,但玻璃价格虽总体下降,2024年10月较2023年高点下降43.1%且仍处下行趋势,不过从8月开始有小幅反弹。

▎啤酒主要包材价格走势(图源:国盛证券)

为应对成本波动,一方面,不少企业选择通过优化采购策略,与供应商签订长期合作协议、参与期货套期保值等方式锁定原材料价格,降低价格风险;另一方面,内部挖潜增效,改进生产工艺、提高生产自动化水平、优化供应链管理等,降低生产运营成本,提升成本竞争力,在价格竞争和利润保障之间寻求平衡。

█ 看消费趋势:场景化与健康化引领需求变革

2024年,啤酒行业的场景化消费成为重要特征。啤酒消费与餐饮、聚会、体育赛事、休闲娱乐等场景紧密结合。如体育赛事期间,啤酒品牌通过赞助、联合营销等策略,与赛事深度绑定,借助赛事热度提升品牌曝光度和产品销量。在餐饮场景中,企业针对不同菜系、餐厅档次推出适配的产品组合和促销方案,满足消费者在就餐时的饮用需求,增强消费者在特定场景下对品牌的选择偏好。

在此过程中,健康化消费理念逐渐渗透啤酒市场。消费者对低酒精度、低糖、无添加、低热量啤酒的关注度和需求不断上升。企业顺应趋势,加大研发投入,推出无醇啤酒、低糖啤酒等健康化产品,在产品宣传和包装上突出健康卖点,满足消费者对健康和品质生活的追求,拓展消费群体,培育新的市场增长点,推动行业产品创新与升级。

█ 看竞争格局:头部企业优势凸显与差异化竞争加剧

头部企业优势进一步巩固,但内部差异化竞争加剧,是2024年啤酒行业的显著特征。

一方面,头部啤酒企业凭借规模经济、品牌影响力、渠道资源和研发能力,在市场份额争夺和产品升级中占据主导地位。如华润啤酒、青岛啤酒、燕京啤酒、珠江啤酒等在高端化进程中持续发力,通过品牌建设、产品创新和渠道拓展,不断提升市场竞争力和盈利水平,拉大与中小啤酒企业的差距。

▎中国啤酒产量当月同比增速(图源:国盛证券)

另一方面,头部企业之间竞争激烈且差异化明显。在产品定位上,各企业高端产品系列各具特色,目标客户群体有所侧重;在市场布局上,依据自身优势区域和战略重点,在全国市场和区域市场展开竞争与合作;在营销推广上,结合品牌文化和消费热点,创新营销方式,如青岛啤酒的体育营销、燕京啤酒的文化营销等,提升品牌知名度和市场影响力,推动行业竞争向多元化、深层次发展。

█ 看未来展望:机遇与挑战并存中寻求突破

展望未来,啤酒行业面临诸多机遇与挑战。随着宏观经济复苏、消费市场回暖,尤其是餐饮、夜场等消费场景恢复,啤酒需求有望回升,为行业增长提供支撑。同时,消费升级和健康化、个性化需求持续增长,将推动企业产品创新和结构优化,拓展高端、特色啤酒市场空间,提升行业附加值和盈利水平。

市场竞争依然激烈,企业需不断提升品牌竞争力和产品差异化优势,应对竞争对手挑战。原材料和包材价格不确定性仍存,若成本上升可能压缩利润空间,对成本控制提出更高要求。此外,消费者需求变化快速,企业需紧密跟踪市场动态,加强市场调研与消费者洞察,及时调整产品策略和营销方案,以适应市场变化,在机遇与挑战中实现可持续发展。

综合来看,2024年啤酒行业呈现出多维度的发展格局,价格、产品、市场等各方面均有显著特点与变化。未来,行业需紧紧抓住经济复苏、消费升级带来的机遇,持续深化产品创新与结构优化,强化品牌建设与市场拓展。

但也应看到,新的变化趋势,要求企业积极应对竞争加剧、成本波动等挑战,通过精细化管理与精准营销策略提升竞争力。唯有灵活应变、创新求变,才能在行业发展浪潮中站稳脚跟,实现可持续发展,推动啤酒行业迈向新的发展阶段。

京公网安备 11011402013531号

京公网安备 11011402013531号