作者:金诺 编辑:喻博雅

出品: ID:Retail-Finance

相较于1月7日港股上市备案已获通过的蜜雪冰城,在相近时段更新招股书的新茶饮品牌“沪上阿姨”尚无赴港IPO的最新进展。

12月27日,根据港交所官网信息披露,沪上阿姨更新招股书内容以继续推进港股上市计划,由中信证券、海通国际和东方证券(国际)担任其联席保荐人。

这是沪上阿姨在港交所的第二次递表,距离去年2月14日的首次递表时间已过去10个多月。

值得一提的是,自去年12月以来,同为竞品的古茗和蜜雪冰城也纷纷更新招股书,再算上此前有过赴美IPO传闻的霸王茶姬与茶颜悦色,这意味着,目前至少有五六家品牌都在为争夺“茶饮第三股”名号而摩拳擦掌。

那么,在这场看不见硝烟却已白热化的茶饮战争中,沪上阿姨又该如何突出重围?

01 增速迅猛却差距难补

衡量茶饮赛道品牌规模有两大关键指标:一是GMV数据,二是门店数量。然而,沪上阿姨目前在这两大指标上的表现均不算最优秀。

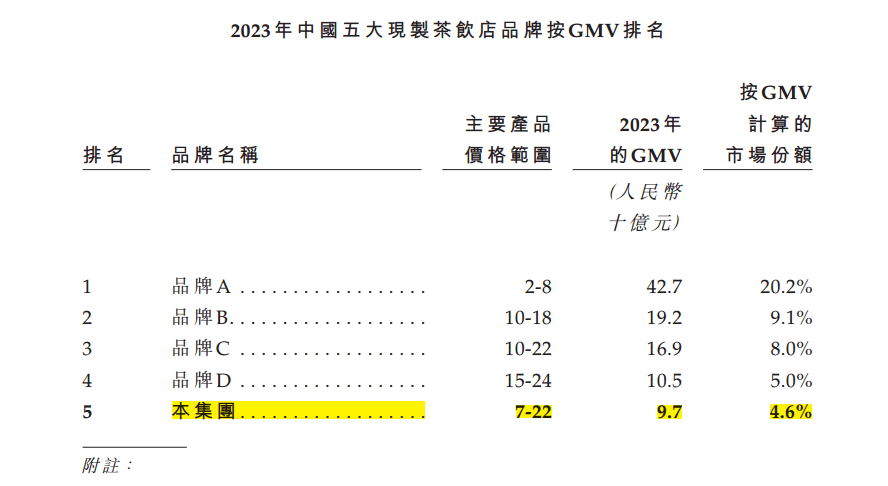

根据沪上阿姨最新发布的招股书数据,截至2023年12月31日,沪上阿姨2023年GMV为97亿元人民币,在国内现制茶饮店品牌中排名第五,按照GMV计算的市场份额则为4.6%。

图源:沪上阿姨招股书

图源:沪上阿姨招股书

在门店规模的较量上,沪上阿姨也并未获得领先优势。

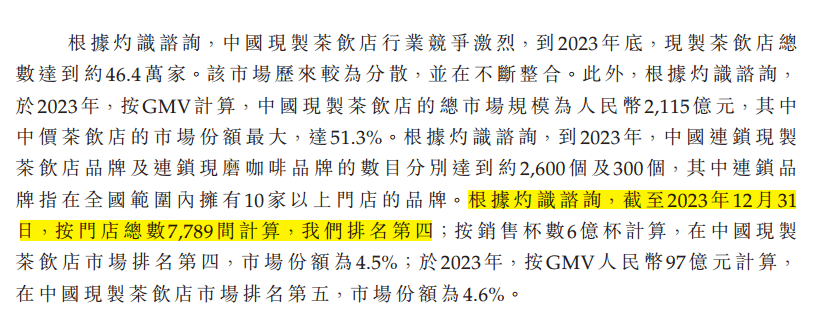

最新数据显示,截至2024年12月17日,沪上阿姨门店数量为8980家。从2021年底到2023年底,品牌门店数量分别为3776家、5307家和7789家,其中2022和2023年同比增长40.5%、46.8%。

根据灼识咨询资料,以2023年末的门店数量作为门店规模的统计口径,沪上阿姨门店规模仅位列行业第四。

图源:沪上阿姨招股书

图源:沪上阿姨招股书

不过在GMV和门店这两项指标的增长率上,沪上阿姨的表现倒是可圈可点,均在中国五大现制茶饮品牌中排名第一,增速最快。

门店数量增幅方面,从2021年底的3776家到2023年末的7789家,数量上接近翻倍却仅用了两年时间。

要知道2021年正是“新式茶饮第一股”奈雪上市的年份,那一年茶饮赛道也早已过了野蛮生长的阶段,进入了竞争内卷的茶饮后时期。

对比处于同一价格带的品牌茶百道(5694店)与古茗(5070店), 3000多店的沪上阿姨在量级整整差了一个档次。

虽然起步最晚,但是跑得挺快,沪上阿姨近几年加速狂奔的秘诀是什么?

2013年沪上阿姨创始人单卫钧、周蓉蓉夫妇在上海人民广场开出第一家沪上阿姨门店,并以“五谷奶茶”作为差异化卖点逐渐扩张。

图源:网络

图源:网络

由于谷物奶茶天然的热饮属性更契合天气寒冷的北方市场,因此,即便沪上阿姨在品牌命名上有明显的“上海”属性,但真正使这个南方茶饮品牌超速起飞的却是北方市场。

图源:沪上阿姨招股书

图源:沪上阿姨招股书

这与市面上其他茶饮品牌几乎都侧重冷饮与南方市场相反,差异化的扩张策略成了沪上阿姨能够快速增长的秘诀之一。虽然近年来北方市场占比逐年下降,但仍保持在50%以上且超越南方市场的比重。

图源:沪上阿姨招股书

图源:沪上阿姨招股书

沪上阿姨虽在北方市场卖力奔跑,但在营收等财务数据上却与一众竞品们仍有显著差距。

数据对应品牌财报以及招股书数据;金诺绘制

数据对应品牌财报以及招股书数据;金诺绘制

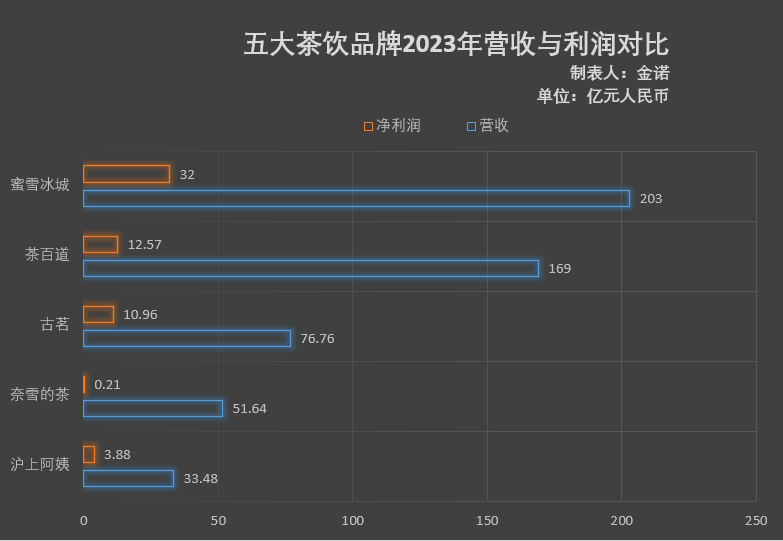

比如说,蜜雪冰城稳坐营收TOP1,2023年营收高达203亿元,茶百道紧追其后,以169亿元位列第二。沪上阿姨则排名垫底,2023年营收仅为33.48亿元,就连同为“茶饮第三股”最大对手的古茗,年营收也是沪上阿姨的两倍多。

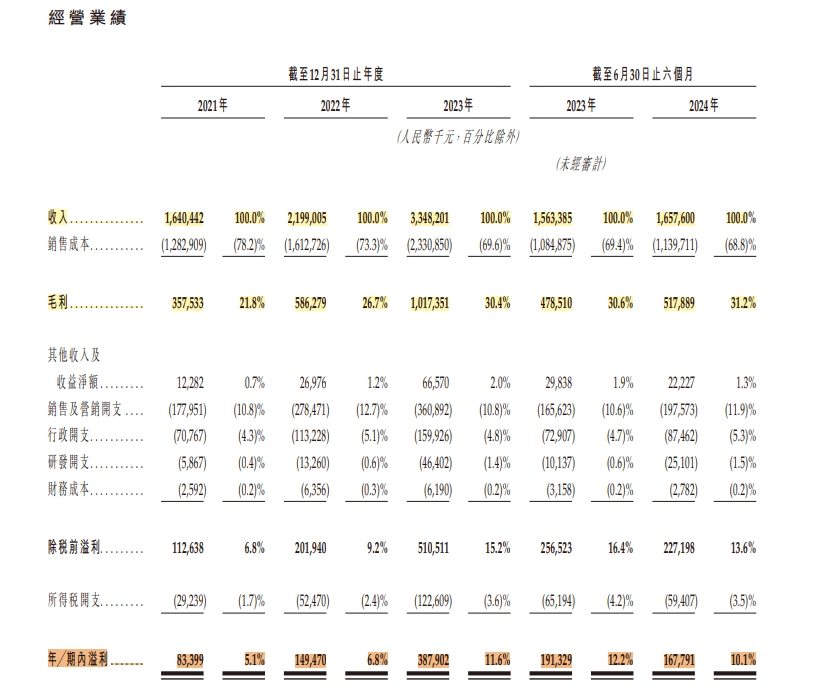

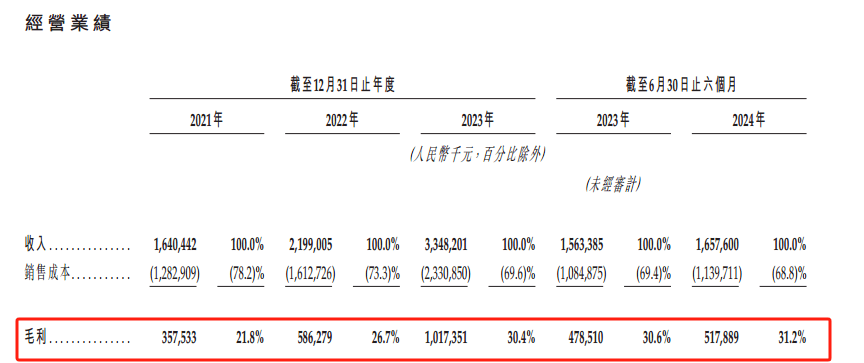

根据沪上阿姨更新的招股书内容,在2021年到2023年期间,沪上阿姨的年营收分别为16.4亿元、22亿元和33.48亿元。

图源:沪上阿姨招股书

图源:沪上阿姨招股书

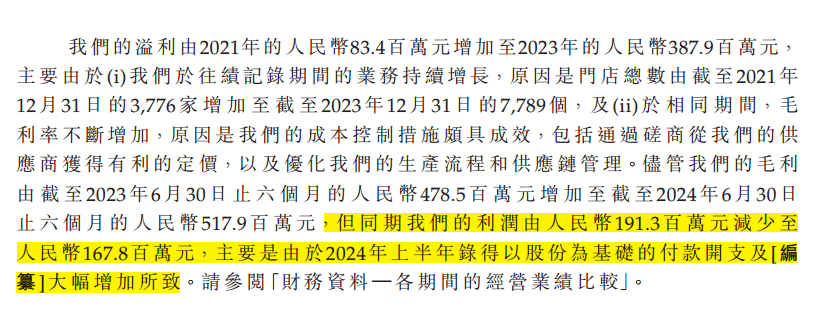

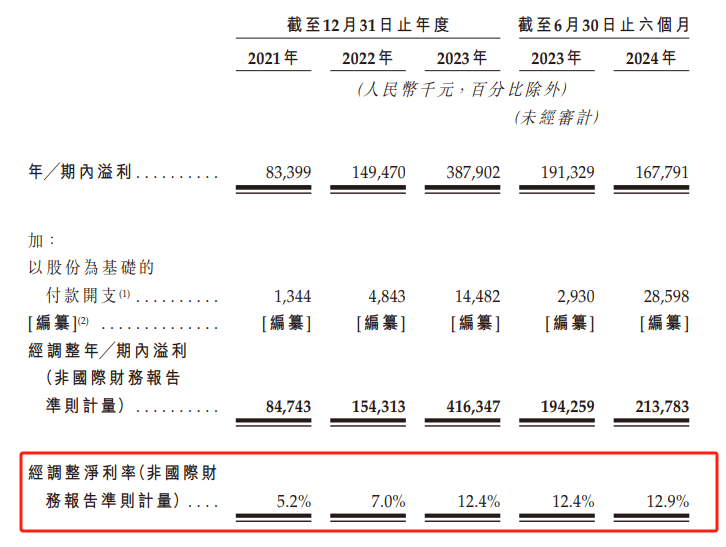

截至2024年6月30日,沪上阿姨上半年营收16.58亿元,净利润1.68亿元。上半年营收同比增长,但在盈利方面出现了明显下滑,净利润较2023年同期的1.91亿元减幅12.3%。

图源:沪上阿姨招股书

图源:沪上阿姨招股书

对此,沪上阿姨在招股书中解释称,这部分的利润缩水主要是因为2024年上半年录得以股份为基础的付款开支等大幅增加所导致。

02 盈利造血羸弱,夺命狂奔后矛盾尽显

因门店规模的客观量级所导致的营收利润有差距无可厚非,只不过对比其他茶饮品牌,沪上阿姨的利率指标并不乐观。

图源:沪上阿姨招股书

图源:沪上阿姨招股书

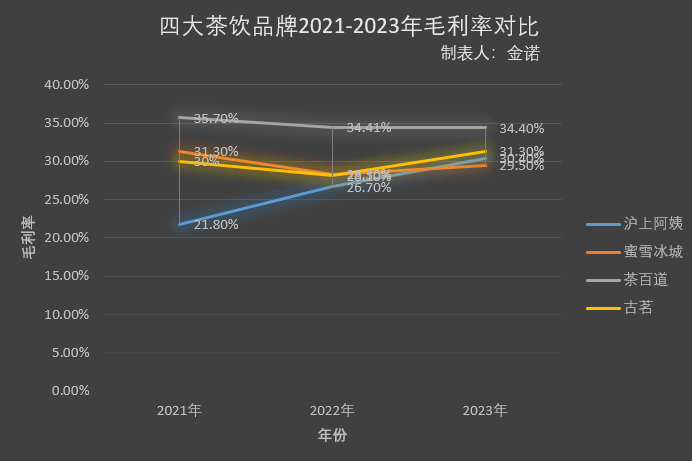

首先是毛利率指标,对比的三家同为中低端价位品牌,且均采用模式接近的加盟模式,沪上阿姨近三年毛利率指标明显落后,甚至要低于低端价位的蜜雪冰城。

数据对应品牌财报以及招股书数据;由金诺绘制

数据对应品牌财报以及招股书数据;由金诺绘制

其次是净利率,即使在2023年毛利率创下新高30.4%的情况下,沪上阿姨的净利率却仅为11.59%,仍不足12%,反观蜜雪冰城、古茗、茶百道,分别为15.7%、17.4%、22%,无论哪一家都高出沪上阿姨数个百分比。

图源:沪上阿姨招股书

图源:沪上阿姨招股书

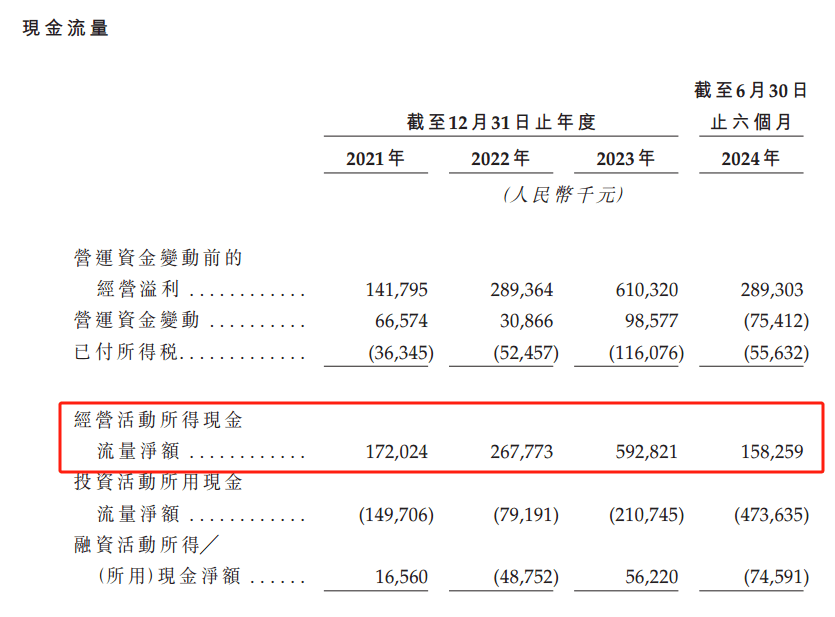

这意味着,在门店规模增长迅猛的情况下,沪上阿姨的盈利造血能力及成本控制能力均称不上优秀。这也让其现金流颇为窘迫,当古茗和茶百道均在2023年末手握十几亿经营性现金流之际,沪上阿姨账上的经营性现金流仅为5.9亿元。

图源:沪上阿姨招股书

图源:沪上阿姨招股书

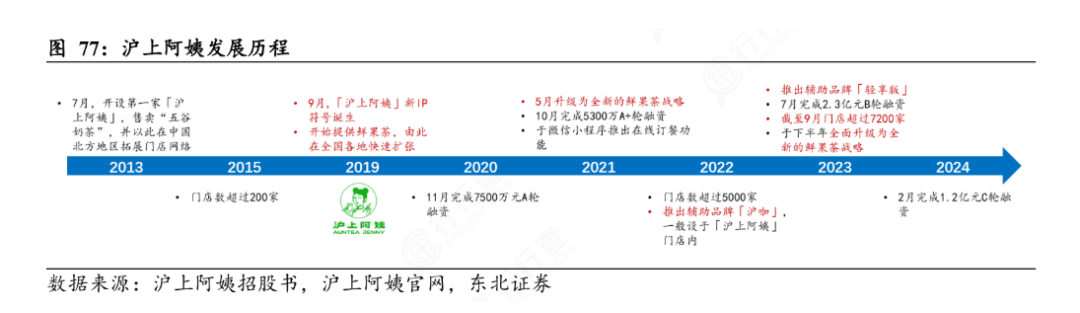

沪上阿姨内在造血能力不足却能在短期内大量扩张,自然得高度依赖外部融资所得来的高额资金补充。从2020年11月的7500万A轮融资开始,沪上阿姨至今已完成4轮融资,累积融资金额共计4.78亿元。

图源:东北证券研报

图源:东北证券研报

2020年正是沪上阿姨快速扩张的起始年份,短短四年间,这家在2015年仅拥有200家门店的茶饮品牌便拥有了冲击港股IPO的勇气。但是快,就一定好吗?

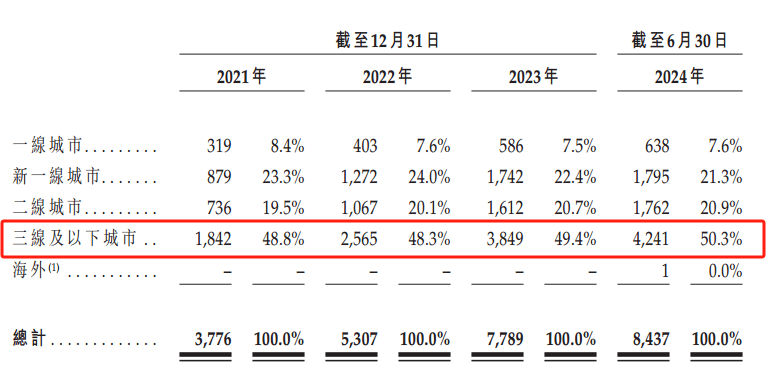

为了快速扩店,沪上阿姨盯上了辽阔的下沉市场,其位于三线以下城市的门店数量从2021年的不到1900家快速攀升至2024上半年的4241家,比例达到惊人的50.3%。

图源:沪上阿姨招股书

图源:沪上阿姨招股书

同时,沪上阿姨又在2023年推出“轻享版”门店,次年更名为“茶瀑布”,选址都集中在三线以及下城市,试图用更低的开店成本以及更低的产品价格快速打入下沉市场。

短期内超速增长的代价也逐渐显现。

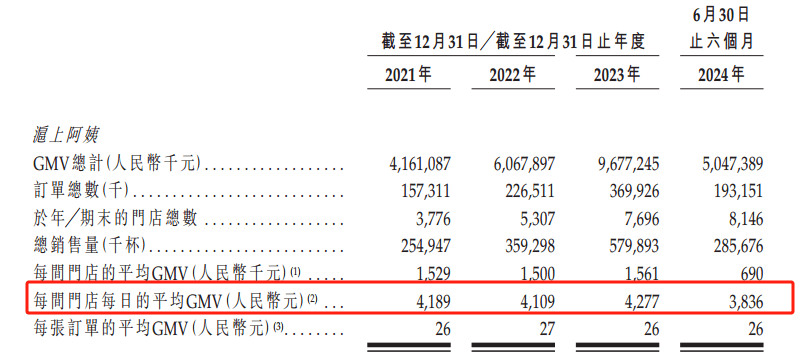

首先是GMV开始明显下滑,根据招股书信息,“轻享版”门店的日均GMV已经从2023年的1917元下滑至2024上半年的1717元,跌幅超10%。

就连主品牌“沪上阿姨”也难逃下滑的魔咒,2024年上半年每日平均GMV较去年同期缩减10.31%。

图源:沪上阿姨招股书

图源:沪上阿姨招股书

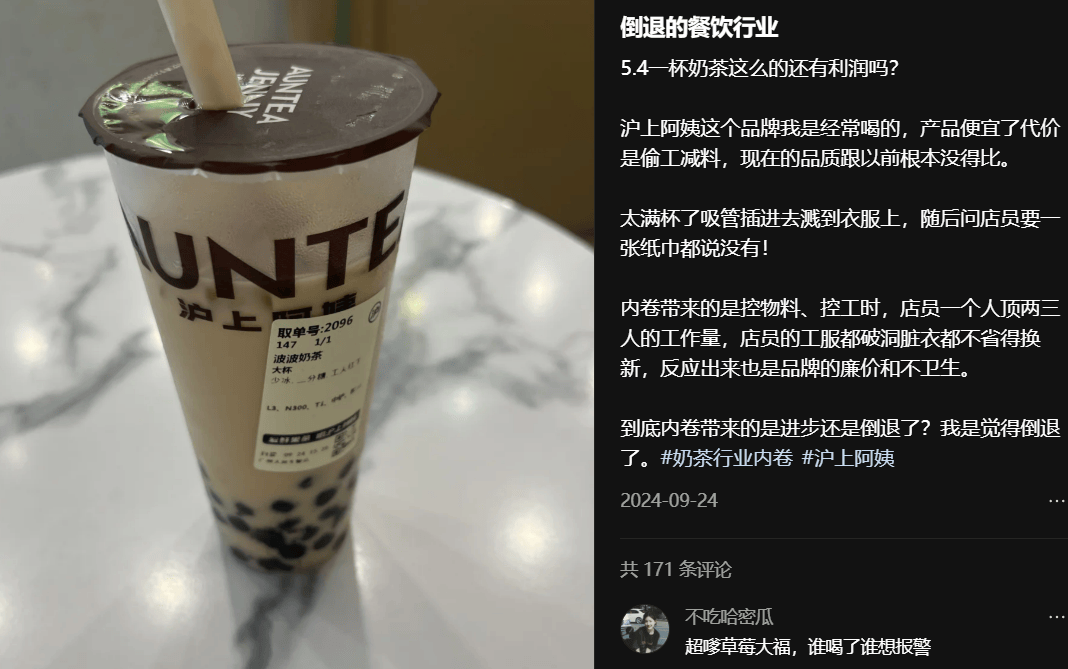

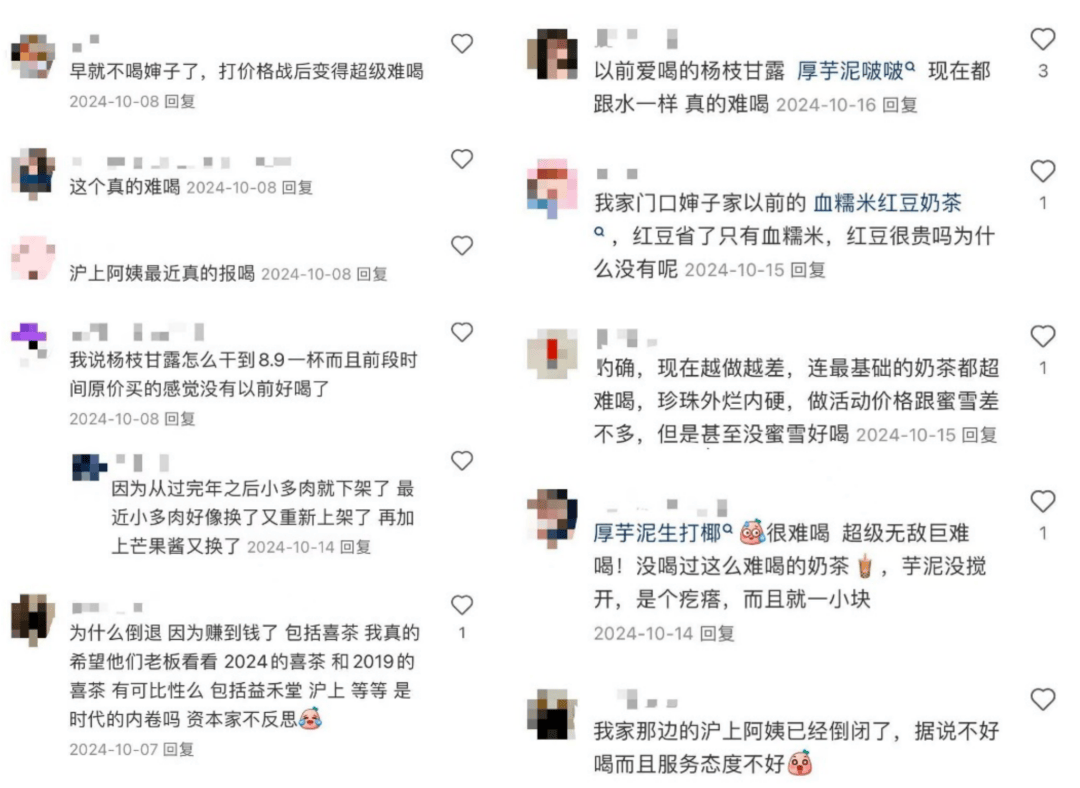

其次是产品口碑下滑与食安问题频现。

图源:网络

图源:网络

在社交平台上,有不少网友表示沪上阿姨降价的同时伴随着产品的偷工减料、品质的断崖式下跌,与原本颇受好评的饮品相差甚远。不仅如此,还有不少顾客纷纷投诉在沪上阿姨的奶茶中喝到异物。食品安全问题频发,让消费者对沪上阿姨的饮品质量忧心忡忡。

图源:小红书

图源:小红书

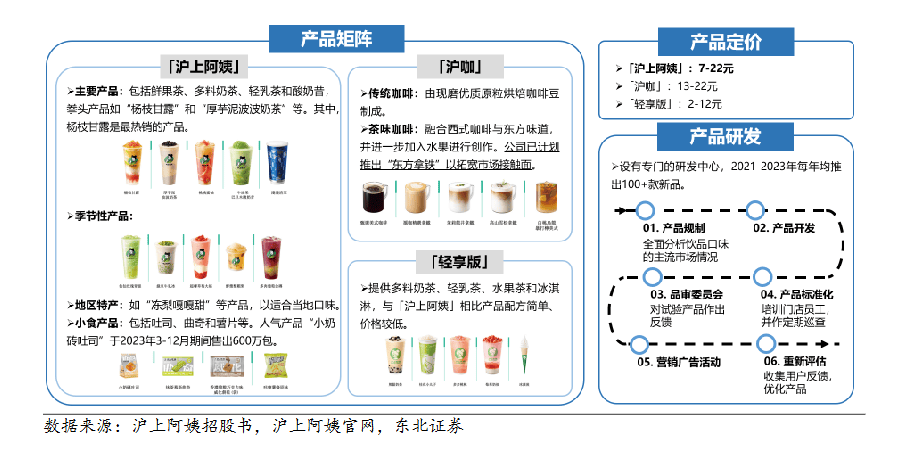

其三,定位模糊。最初依靠“现煮五谷茶”的差异化产品打开市场的沪上阿姨,后续杀入“鲜果茶”赛道,又入局咖啡,同时也产出小食产品。

图源:东北证券研报

图源:东北证券研报

虽然能覆盖不同偏好的消费者市场,但这也让沪上阿姨逐渐失去了清晰的定位,陷入了产品高度同质化、贪多嚼不烂的境地。

03 一边开店,一边闭店,难言的加盟商之殇

现阶段,沪上阿姨门店总数为8980家,然而仅2024上半年关闭的加盟店数量就有531家,占到了总门店的6%。回看2021年到2023年的三年内,沪上阿姨每年的闭店数分别为210家、393家以及370家。

图源:窄门餐眼

图源:窄门餐眼

根据华安证券发布的研报数据披露,沪上阿姨在2023年的闭店率为7.7%,高于其他茶饮主流品牌的闭店率。

某位从事餐饮二手设备回收业务的老板也表示:“在2024年回收的茶饮设备特别多,尤其集中在书亦烧仙草、茶百道、沪上阿姨等这些闭店较多的品牌上。”

图源:网络

图源:网络

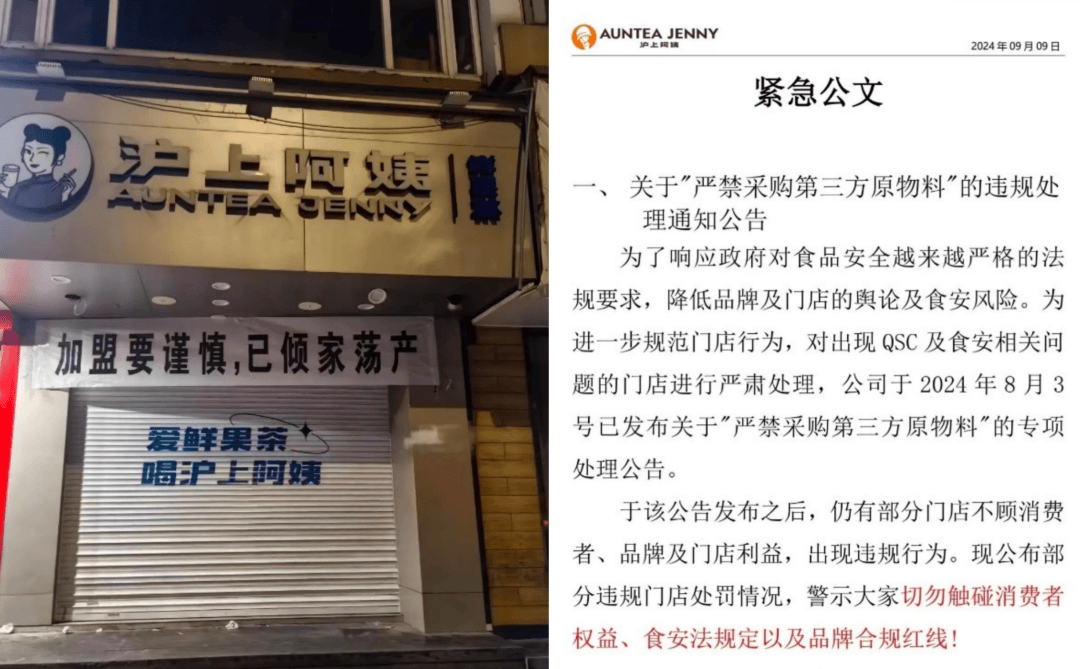

加盟商方面,就在2024年沪上阿姨首次递表的两个月前,宁波某地一沪上阿姨的加盟店挂出“加盟需谨慎,已倾家荡产”的醒目条幅,引发了业内人士的关注以及对沪上阿姨加盟模式的质疑。

后据公开报道消息,挂横幅的加盟商是由于沪上阿姨总部原材料供应价格过于昂贵,选择从外部供应商进货而遭罚款。由于加盟商拒交罚款,沪上阿姨便单方面将其旗下的三家门店全部关闭,使得双方矛盾升级。

虽双方各执一词难以判断事件全貌及真相,但沪上阿姨与加盟商之间的矛盾也不容小觑。

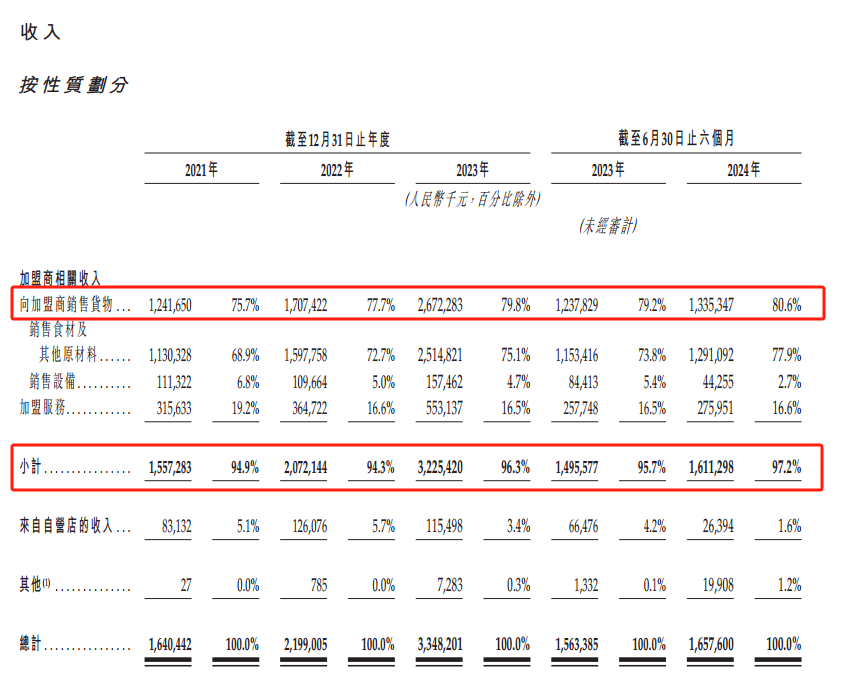

在招股书中,截至2024年上半年,沪上阿姨的8437 间门店中,加盟商的比例高达99.7%。

图源:沪上阿姨招股书

图源:沪上阿姨招股书

可以肯定地说,沪上阿姨能在短期内迅速扩大门店规模主要依赖加盟商,且在前几年通过降低门店投资成本,以及允许设备以三年分期付款的方式采购等条件吸引加盟商。

当然,诱人政策背后的代价便是转嫁了资金和运营风险给加盟商,品牌方却能享受加盟商的资金以短期内高速扩张、占领市场份额。

招股书显示,光是加盟商采购货物的收入就占到了沪上阿姨全部收入的80.6%,而来自加盟商的相关收入比例更是高达97.2%。

可以说,沪上阿姨门店扩张不仅高度依赖加盟商,其收入来源也与加盟商息息相关。

图源:沪上阿姨招股书

图源:沪上阿姨招股书

然而,双方所承担的风险与支付的成本高度不对等。

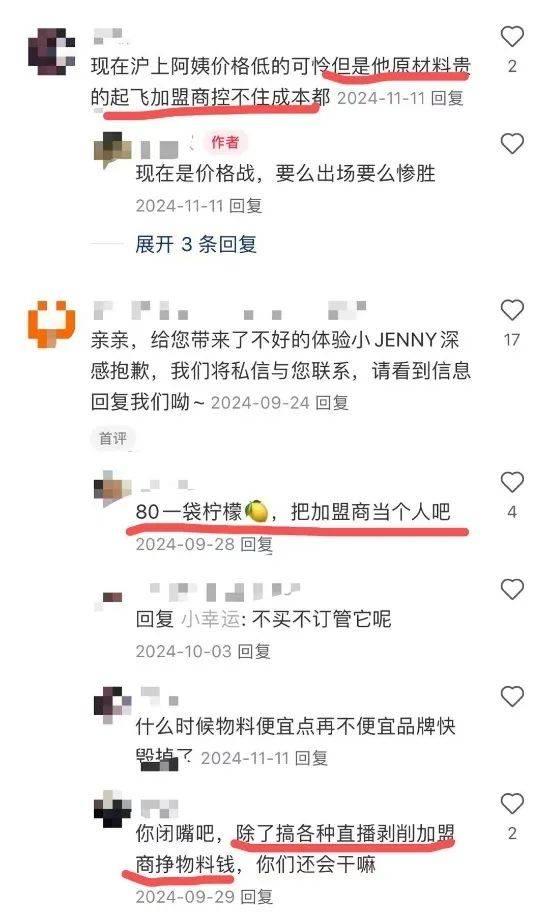

在业内人士看来,沪上阿姨的加盟服务以及各项采购收入可以说是稳赚不亏的一锤子买卖,而加盟商不仅面对的是必须采购品牌方的高价原料、承担房租以及愈发内卷的奶茶竞争市场,还要面对品牌方对于加盟商的各种管控限制甚至是罚款。

图源:网络

图源:网络

不少加盟商在互联网上大倒苦水,称“一袋柠檬80块”“只会剥削加盟商挣物料钱”,抱怨沪上阿姨为了内卷打价格战,却保持昂贵的原材料成本让加盟商根本控不住成本。

图源:小红书

图源:小红书

上述失衡的状况使得加盟商与品牌商的矛盾日益尖锐,伴随着闭店浪潮随时一触即发。

一边大量开店,一边疯狂关店,沪上阿姨的门店增速也在2024年上半年明显放缓。

当然惨的也不只沪上阿姨一家,就连成功上市的奈雪的茶以及茶百道都在上市首日破发,奈雪2024年更是持续亏损数亿元,上市才8个多月的茶百道如今市值也蒸发近百亿。

茶饮赛道对于资本而言不再“甜蜜”如初,上市已然并非最终解。

财务数据不算亮眼,品牌特色与产品竞争力也逐渐流失,陷入“加盟风波”的沪上阿姨成功冲击IPO的胜算还剩几成?

京公网安备 11011402013531号

京公网安备 11011402013531号