文 | 酒管财经

2024年,身边不少酒店投资人抱怨生意越来越难做。

2025年是“熬”还是“战”?存量时代下,哪里还有新的增量机会?

近期,奥维云网(AVC)发布的《2024年中国中高端酒店市场发展蓝皮书》给出的答案是——中高端市场。

蓝皮书中指出,国内酒店市场存量庞大,“爆改”旧酒店就是中高端酒店的增量空间,包括经济型酒店以后的发力方向也是中高端,随着消费者对于酒店品质和服务需求的不断提升,中高端酒店市场将呈现出快速增长的态势。

2025年刚开年,随着酒店业的第一轮改造升级周期的到来,在竞争激烈的环境下,一场围绕着酒店产业链上中下游企业的品质升级战已悄然打响。

下一个增量机会在中高端

如今的国内酒店市场,已经不再是那个疯狂增长的红利时代。

面对行业的新阶段,留给各大酒店集团的选择是在存量中寻找挖掘增量机会,为自己寻求更大的生存空间。

随着中国住宿市场结构升级、中产阶级崛起,酒店业正在悄然变化,中高端酒店的需求迅猛增长。

据相关机构预测,2025年中国中高收入群体占比将从 2021 年的39%增长至54%,人口结构的变迁将进一步打开行业升级的空间,为中高端酒店带来充足的发展机遇。

显然,至少在未来几年,国内酒店行业的中高端升级趋势仍将持续。

另据相关数据显示,目前中国酒店市场上经济型和中档酒店占80%,中高端以上酒店不到20%,这与需求端的增长存在明显缺口,意味着中高端市场还有巨大的发展空间。

尽管国内酒店市场拥有目前庞大的存量,但新增量仍然高速增长。

而中高端酒店正是当前酒店市场的主力军。有数据显示,中高端酒店市场已成为中国酒店行业增速最高的细分市场。

据奥维云网(AVC)监测数据显示,2024 年上半年,国内 3-5 星中高端酒店的新增规模 46.9 万间,达到 2023 年 3-5 星中高端酒店规模的 64%,接近 2019 年3-5 星中高端酒规模的 69%。

▊ 《2024年中国中高端酒店市场发展蓝皮书》

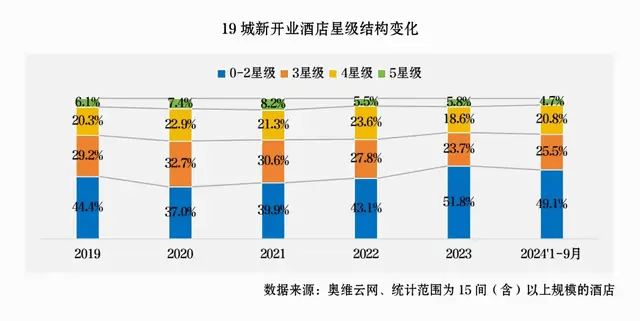

从酒店档次来看,中档和中高档酒店为主力市场,高档酒店开业放缓。

2024年1-9月,19城新开业3-5星连锁酒店市场中,中高档连锁酒店486家,同比增长28.2%,房间量5.9万间,同比增长23.3%。

从酒管集团来看,亚朵、洲际、万豪、希尔顿、丽呈、温德姆等酒店集团均聚焦中高档酒店。

有业内人士认为,2024年国内酒店业整体聚焦“向下扩容”和“向上突破”两条路径,2025年应继续关注酒店业“向下和向上”的成长新动能。

通过以上数据不难发现,大多数酒店集团在2024年仍加码中高端酒店的发展。

从市场趋势来看,在多家头部酒管集团2024年披露的财报中,继续扩大中高端酒店的布局成为接下来的重点任务之一。

奥维云网(AVC)数据显示,华住集团、锦江酒店、首旅酒店的中高端酒店市场份额已分别提升至46.4%、58.7%、27.5%,凸显其市场主导地位。

可以预见,中高端市场将是酒店巨头们下一个争夺的高地,增长空间值得期待。

2025年,中高端如何寻求新“增量”?

展望2025年,奥维云网(AVC)指出,酒店行业预期火热,且呈现向上盘存量、向下拓增量的投资格局。

很明显,中高端酒店新的增量机会大概率就在存量市场。

奥维云网(AVC)在蓝皮书中指出,目前国内有很多酒店是单体、陈旧的运营模式,这类产品必然被淘汰,中国大多数地区酒店品牌渗透率和品牌化进程相对落后于经济发达区域,且市场上多数为单体酒店和民宿,中高端这一细分市场存在较大空缺。

因此,“爆改”旧酒店是中高端酒店的增量空间,包括经济型酒店以后的发力方向也是中高端,面对同等劳动力成本的情况下,中高端酒店的净利润和回报更好。

▊ 《2024年中国中高端酒店市场发展蓝皮书》

当下,存量市场究竟有多大?

蓝皮书中指出,国内连锁酒店于2015年左右开始起步,酒店产品周期在8-10年左右,因此在2024年酒店第一轮的改造升级周期就已开启。

据奥维云网(AVC)预测,2024年中国酒店市场年均增量+存量翻新规模接近 400 万间。

浩华数据显示,2023年翻新改造项目也呈现出强势的增长趋势,创下21%的历史新高占比,行业已正式步入存量常态化的新阶段。

在多方面作用下,中高端酒店品牌在存量市场逐渐火热。

中金公司研究部也在研报中指出,作为中端酒店的升级及高端酒店的“平替”,中高端酒店契合消费者需求端及加盟商供给端的双向诉求,具备一定溢价空间和市场需求的中高端酒店品牌或成为加盟商的优先选择之一。

在新一轮房地产行业周期中,存量酒店改造尤其是地产酒店、国宾馆的改造在近年来颇受中高端酒店品牌的关注。

前者亟须通过改造走出难以持续盈利的困境,后者则需要通过啃下这块硬头来增加其在中高端领域的影响力。

就比如华住品牌矩阵中的美仑家族就专注于存量赛道的升级。

华住集团精选事业部CEO张书荣曾做过一个测算,一家150间客房的全新中高端酒店前期投资可高达3000万元,而在美仑家族已开业的100家酒店样本,平均单店改造投入仅为370万元。

可见,在愈演愈烈的市场竞争中,中高端酒店想要在存量市场中站稳脚跟,还是得拿出符合存量市场需求的“金刚钻”。

中高端品质升级战已经打响

如果只是给酒店翻牌换牌,并不能称为真正的存量改造,中高端酒店的溢价很大程度上还取决于提供给住客的服务体验。

因此,围绕客户体验进行改造是中高端存量改造需要思考的重要命题。

随着消费者需求的不断升级和多样化,酒店行业也在不断创新和变革。存量市场可以通过升级改造、品牌重塑、服务提升等方式快速适应并满足消费者的新需求,提升竞争力。

与追求极致性价比的经济型酒店不同,中高端酒店的核心在于服务体验,而客户体验很大程度上与客房配套用品有关。

携程在《酒店OTA平台运营增长指南》一书中曾提到,有数据显示,20%的酒店差评是源自于对酒店用品与设施的投诉。

看似微不足道的酒店客房配套用品,却直接关系到酒店的客户体验。

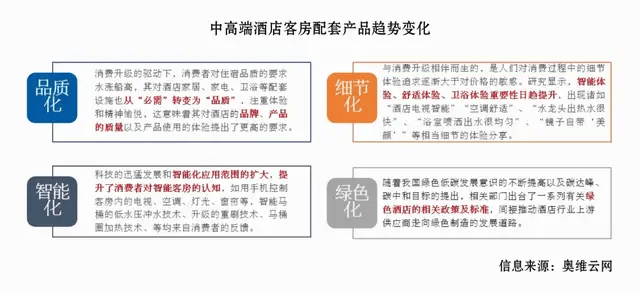

对此,奥维云网(AVC)在蓝皮书中指出,消费者对酒店客房配套产品的关注转向“重体验、重品质、重便捷”,“情绪消费”或成热点,这也就意味着中高端酒店必将朝向品质化、细节化、智能化、绿色化趋势发展。

▊ 《2024年中国中高端酒店市场发展蓝皮书》

在存量酒店改造升级过程中,中高端酒店如果只是“抓大放小”,只聚焦于广告宣传、大堂装潢等“表面功夫”,而忽视了酒店客房用品等细节的塑造,那中高端改造升级也就成了“有名无实”。

携程大住宿团队曾指出,国内酒店用品生产企业98%以上属于中小型企业,其产品生产和管理水平参差不齐,酒店采购到的产品质量良莠不齐的情况,也时有发生。

此外,消费升级的驱动下,消费者对住宿品质的要求水涨船高,其对酒店家居、家电、卫浴等配套设施也从“必需”转变为“品质”,注重体验和精神愉悦,这意味着其对酒店的品牌、产品的质量以及产品使用的体验提出了更高的要求。

细化来看,智能化和品牌化成为中高端酒店改造升级的关键词。

奥维云网(AVC)监测数据显示,2024年1-9月19城新开业3-5星中高档酒店卫浴全品类产品品牌以科勒为首,恩仕、九牧、摩恩、箭牌、法恩莎、恒洁等品牌均呈现份额增长态势;智能化卫浴需求强劲,智能坐便器配置率高达 64.6%。

2024年1-9月19城新开业3-5星连锁酒店酒店市场智能家居系统配置率高达26.4%,涉及品牌有小度、小米等;智能灯光的配置率高达 47.5%,增长明显。

以合才能谋赢,如今的酒店产业链早已不再是“单链”,跨领域合作、各环节融通是重要趋势。

随着中国酒店业从“规模时代”转向“品质时代”,中高端酒店品质升级战势必是场持久战。

京公网安备 11011402013531号

京公网安备 11011402013531号