文 | 沥金

2023年被称为消费投资的极寒,2024年消费市场终于回暖,投融资市场的活跃度有所复苏。

2024年消费投融资的数量小幅回升,虽仍不及数年前的市场活力,但依然是消费复苏的积极信号。市场机会依然存在,遍布于个各领域下的细分赛道。

比如,线下餐饮迎来闭店潮,但不少地域特色餐饮品牌仍在快速发展;锅圈食汇在2023年成功IPO后,2024年积极收购布局把控产业链;华润饮料也于2024年10月IPO,成为继农夫山泉后港股上市第二个国内包装饮用水企业。

2024年的消费投融资整体态势究竟如何?哪些赛道成为资本的押宝对象?哪些赛道正在黯淡遇冷?2025年的投资机会都在哪里?

为回答上述问题,沥金基于强大的数据支持和行业观察,梳理了2024年的消费行业投融资情况,并就消费投融资的地域、轮次、品类等维度进行了深度解读,对重点类目进行了分析,对消费投融资的未来趋势做出了展望。

投融资概况融资数量分布:增长5.3%

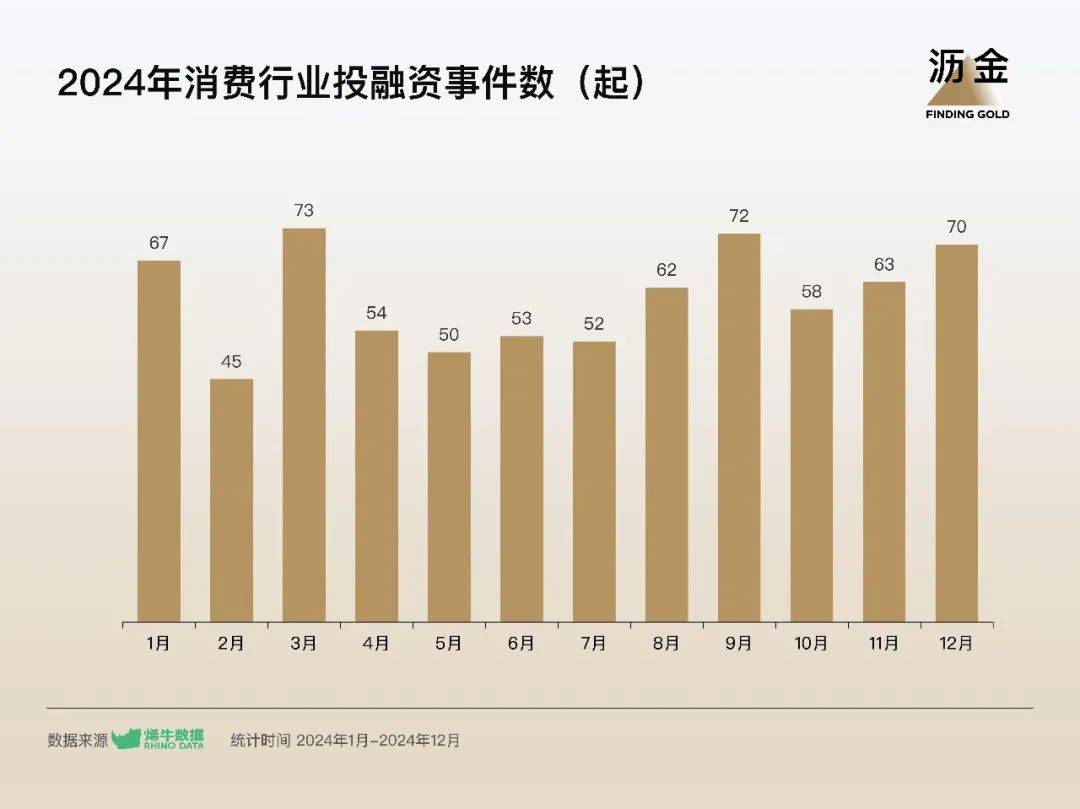

从融资事件数量来看,2024年消费行业投融资数量有所回升,全年为719起,同比增长5.3%。虽然上半年投融资事件数量同比下滑5.4%,但下半年消费投融资市场由冷转暖,带动全年投融资事件数呈正向增长趋势。

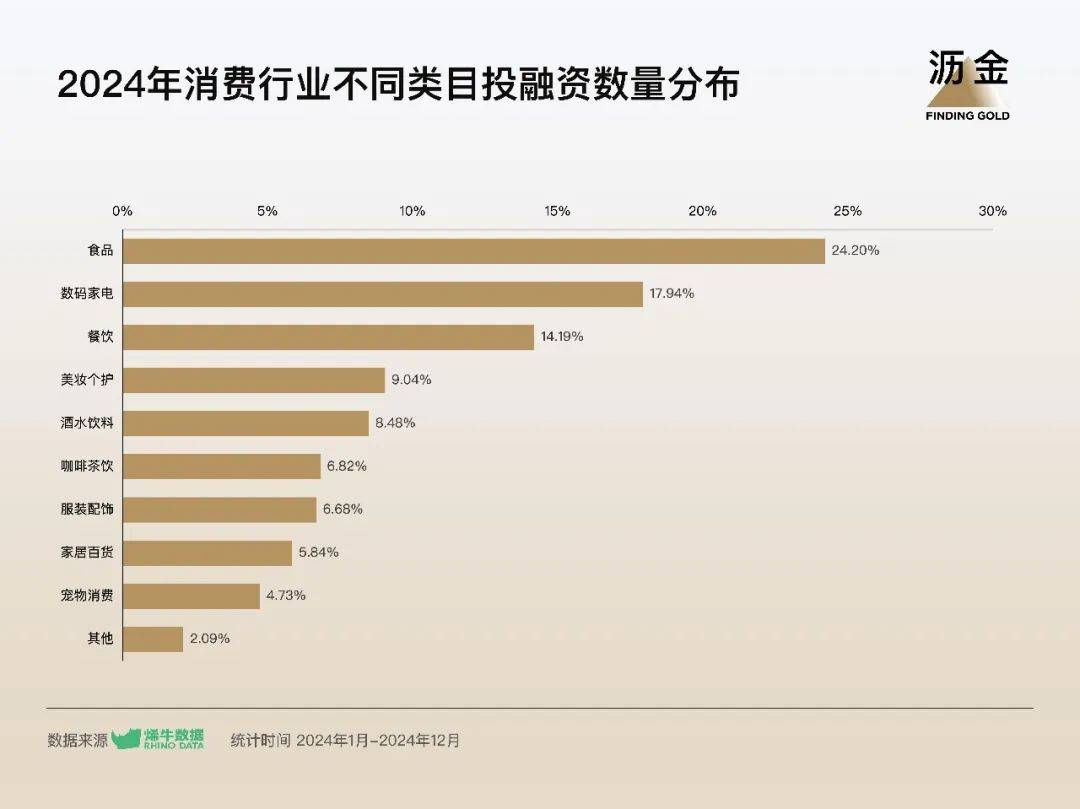

相较于去年,数码家电、美妆个护赛道融资数量占比有所提升,咖啡茶饮下滑明显。2024年消费领域投融资数量排前三的分别是食品、数码家电和餐饮赛道,分别拿到了174、129、102起融资,预制食品、零食、数码硬件屡受青睐。

2024年消费行业不同类目投融资数量分布

从投融资事件数月度趋势来看,一季度实现开门红,事件数达185起。二季度市场活跃度有所下滑,三季度、四季度投融资事件数均呈现良好增长趋势。

2024年全年依然保持着较好增长趋势,月度平均值约为60起,第三、第四季度几乎都达到了平均线水平之上。

2024年消费行业投融资事件数(起)

融资地域分布:新一线、二线城市活跃度增长

从地域分布情况来看,消费行业投融资事件依然主要集中在一线及新一线城市,深圳、上海、北京、广州合计占比达35%,其中深圳占比相较去年有所增长。

投融资机会逐渐向新一线、二线城市下沉,南京、重庆、济南等城市所获融资数占比均有所增长,此类城市的高潜力逐渐吸引资本市场的注意力。

2024年消费行业投融资数地区分布

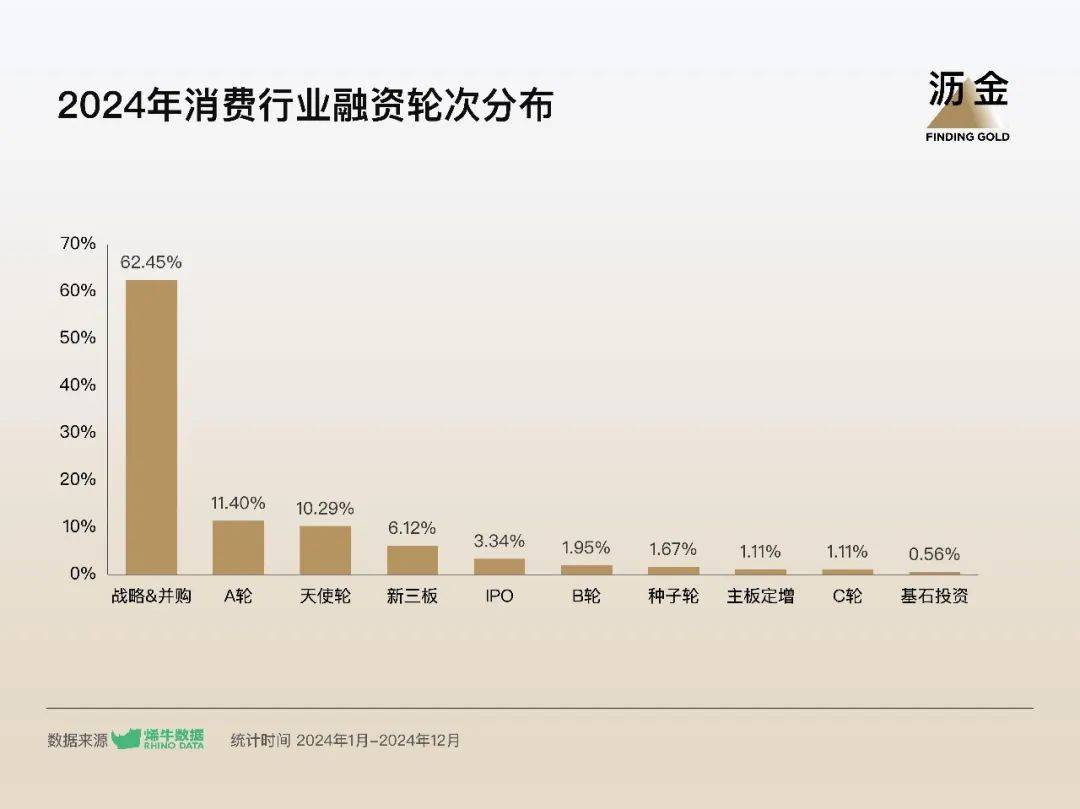

融资轮次分布:战投、并购最多,新三板增长

2024年消费融资主要集中在战略投资、并购、A轮及天使轮。

战略投资及并购交易数占比出现明显增长,占比达到62.45%,天使轮、A轮融资占比下滑明显。经济下行的影响依然未消散,资本对于消费领域早期项目信心及增长预期持保留态度,仍存在一定不确定性。

新三板融资事件数占比相较于2023年出现一定增长,共发生44起,占比达6.12%。资本市场对中小企业增长前景青睐有加,颐丰智农是新三板融资规模最大的企业,畜牧养殖、粮油加工是新三板融资下的核心细分赛道。

2024年消费行业融资轮次分布

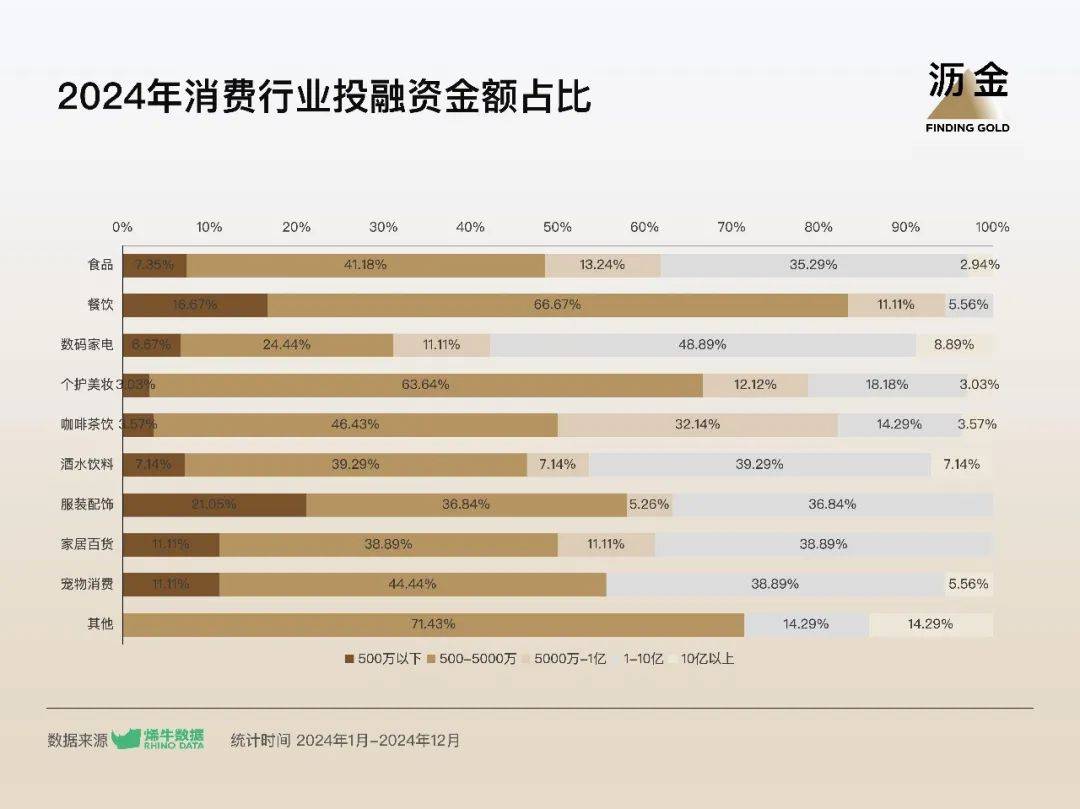

融资金额占比:数码家电持续吸金

再来看各细分赛道的融资金额。

消费行业企业投融资金额依然主要集中于500-5000万元人民币区间内。

除餐饮、服装配饰、家居百货外,其余消费行业都有规模在10亿元以上的投融资事件发生,主要集中在其他(综合服务商、跨境电商平台)、数码家电赛道下。

海旅免税作为免税商品销售商,融资金额为20.37亿元。数码家电赛道下,多个数码配件供应商受青睐,共有4个项目拿到超10亿元的大额融资。

2024年消费行业投融资金额占比

投融资金额TOP30项目:数码家电成最大赢家

下面来看看,谁拿到了最多的钱?

2024年的消费投资TOP30项目主要集中在数码家电、服饰配饰、酒水饮料和食品领域。

数码家电领域的联想集团为2024年规模最大的融资事件,于2024年5月与沙特主权财富基金全资子公司Alat签署战略合作框架协议,募集金额近145亿元人民币。

服饰配饰领域下,黄金消费依然火热,豫园珠宝、老铺黄金、梦金园均上榜TOP30,其中豫园珠宝、老铺黄金融资金额均接近10亿元人民币。

2024年消费行业投融资金额TOP30项目排名

投资重点类目

数码家电、食品是投融资市场下的热门赛道,咖啡茶饮融资事件随减少,但也依然存在不少行业黑马。

接下来,我们将重点分析食品、餐饮、酒水饮料、咖啡茶饮、数码家电、美妆个护、服装配饰、家居百货、宠物消费这九大领域,从融资额TOP10企业及获得多次融资的明星项目这两大维度,结合解读赛道机遇。

食品:锅圈加速把控产业链

2024年,食品的巨额融资主要为生鲜超市、食用油企业,融资金额分别达到62.7亿元、55.69亿元。

食品原材料制造商、供应链企业、量贩零食依然是资本青睐的对象。2023年刚走上IPO之路的锅圈食汇,在2024年开始加速收购,加快供应链整合,继收购华鼎冷链科技之后,由于2024年9月收购逮虾记41%的股权,围绕居家吃饭场景,锅圈食汇正在牢牢把控相关产业链。

食品领域融资额TOP10

从食品领域获多次融资的项目来看,原料生产商势头正盛,莱檬生物作为高品质果胶生产商、佰澳达及知易生物作为益生菌及活体生物医药研发商均收获了多笔投资。健康需求趋势下,类似于益生菌等功效性原料也在快速增长。

此外,预制冷冻食品逐渐成为当下食品消费不可或缺的一部分,冻品在线、皇家小虎均受到资本关注。

食品领域中获得多次融资项目

餐饮:地域特色餐饮品牌受青睐

餐饮领域投融资事件依然主要集中在A轮,餐饮连锁品牌、供应链服务商成为餐饮融资的主力军。

特色地域餐饮品牌成为当下餐饮消费的香饽饽,大众尝鲜需求推动地方特色菜系走出家门,小菜园、物只卤鹅作为徽菜、潮汕餐饮品牌,分别收获了8.6亿港元、4000万元融资。

预制菜在争议中持续吸金,专注于B端市场,为餐企提供定制化、标准化预制半成品的千味央厨在24年初收获5.79亿元融资。在行业标准不断规范下,预制菜品类仍会高速发展。

餐饮领域融资额TOP10

餐饮领域获得多次融资的企业较少,纵汇餐饮作为餐饮管理品牌共计收获7000万元融资,此次融资将主要用于助力纵汇餐饮旗下品牌的发展,进一步加速合作门店的扩张与升级。

餐饮领域中获得多次融资项目

酒水饮料:酒类、健康植物饮料受资本重视

酒水饮料领域融资额TOP10之中,4起融资为酒类企业,战略投资、收购是主要的投资轮次。

西凤酒此次增资扩股,汇通投资,安禧投资,扬州华耀智通,添一投资,建发美酒等投资方募资金额达5亿元,此次融资让更多运营商、合作伙伴入局,彼此间进行更深度的绑定,助于形成一体化发展。

2024年饮料消费下,中式养生水一直是热门话题,健康植物饮料也受到了资本重视,刺梨工坊、修养正本均收获3亿元融资。

酒水饮料领域融资额TOP10

酒水饮料领域下,获得多轮融资的仍主要为酒类企业,分别为鲸裕清酒、西凤酒。

华润饮料于2024年10月走上IPO之路,成为继农夫山泉后港股上市第二个国内包装饮用水企业。

酒水饮料领域中获得多次融资项目

咖啡茶饮:中式茶饮、咖啡迎热潮

咖啡茶饮领域下,更多的新兴咖啡品牌、中式茶饮、中式咖啡品牌走上台前。

茶饮赛道下,茶百道成功在港股IPO,募资规模达23.9亿元。2024年12月中下旬古茗、沪上阿姨相继更新招股说明书,蜜雪冰城也重启港股IPO进程,2025年预计也是新茶饮挤破头的一年。

咖啡茶饮中式化成为潮流,茉莉奶白、康康哒、唐饮均有较强的中式品牌标签。混搭创新也成为差异化新方式,茶田半亩作为创新茶酒饮品品牌,收获6000万元融资。

咖啡茶饮领域融资额TOP10

咖啡茶饮领域中获得多轮融资的企业共计三家,分别为COFE+、聚茶、两岸小咖。

现磨咖啡机器人制造商COFE+于半月内完成A轮两轮融资,其主营业务专注于利用先进的人工智能技术,为食品行业尤其是饮品领域提供无人值守的现场制作和售卖解决方案,咖啡市场也逐渐智能化发展。

咖啡茶饮领域中获得多次融资项目

数码家电:AR/AI眼镜有望爆发

数码家电领域融资额TOP10里有3家完成IPO成功上市,主要为数码配件、技术开发商。

信利仁寿、熙泰科技均是显示器生产商,分别收获10.97亿元、10亿元融资,配件生产商仍是数码家电行业的重要一环。

电器企业相对较少,仅合肥长虹实业一家,于2024年10月以3.75亿元被收购。

数码家电领域融资额TOP10

该领域共计14家企业获得多次融资,AR/AI眼镜成为热门赛道。

闪极科技、逸文科技均为AR/AI眼镜制造商,均受到多家投资方青睐。逸文科技于2024年推出了其首款产品—G1智能眼镜,该产品凭借其强大的功能特性迅速吸引了市场的广泛关注。硬件技术的成熟推进,AI大模型的快速发展,智能眼镜赛道预计仍会持续火热。

数码家电领域中获得多次融资项目

美妆个护:国货彩妆强势吸金

美妆个护领域融资额TOP10之中,国货彩妆、医学美容、成人用品成为热门赛道。

毛戈平历经8年终于在港股成功上市,国货彩妆不仅在国内认可度持续提高,逐渐也在国际市场收获更多肯定。本次募资净额约25.0%预期将用于扩大公司的销售网络,约20.0%预期将用于品牌建设活动,约15.0%预期将用于海外扩张及收购。

美妆个护领域融资额TOP10

美妆个护领域下获得多轮融资的项目中,威脉医疗融资事件数最多,作为微创及无创能量医学整体解决方案提供商,公司自主研发的产品线涵盖外周介入类射频消融系统、医疗美容类射频治疗仪等高端医疗器械,医学美容屡受资本市场看好。

美妆个护领域中获得多次融资项目

服装配饰:黄金珠宝品牌崛起

服装配饰领域融资额TOP10中,近6成均为黄金、珠宝品牌,豫园珠宝、老铺黄金融资金额均近10亿元。

老铺黄金于2024年6月成功登录香港联交所,在港股市场公开发售中,实现了582.15倍超额认购,在国际配售中实现了11.90倍超额认购。作为国内率先主打“古法黄金”概念的品牌,老铺黄金在2023年实现业务收入和净利润双增长,营收增速超过市场整体增速。

服装配饰领域融资额TOP10

2024年,共有5家企业获得多轮融资,黄金依然是热门吸金赛道,老铺黄金、梦金园均收获多轮融资。

AI热潮也席卷服装市场,深服智能获得多家投资方青睐,作为专注于为服装行业提供创新技术解决方案的企业,深服智能研发出能够生成产业级版型的AI工具,将设计师的创意与实际制版需求无缝衔接,为设计提供更精准、更高效的技术支持。这也预示着只能AI技术逐渐与时尚产业相融合,推动传统服装业迈向智能时代。

服装配饰领域中获得多次融资项目

家居百货:家居家装、除醛成热门赛道

家居百货领域融资额TOP10中,家居家装、厨具设备赛道收获多笔大额融资。

曲美家具、尚品宅配分别作为家具生产商、全屋家装定制平台,分别收获了5.33亿元、3.94亿元融资,房地产行业小幅复苏对家居家装行业带来一定利好。

家居百货领域融资额TOP10

从家居百货领域多次融资企业来看,家清品类相对较热门。时宜以除甲醛产品切入市场,瞄准90后年轻用户,开发了除甲醛果冻和除甲醛喷雾产品。清云智能将洗地机与清洁机器人相结合,围绕家居多场景自动化,不断丰富家用机器人产品矩阵。

家居百货领域中获得多次融资项目

宠物消费:宠物智能用品渐成趋势

宠物消费领域融资额TOP10事件中,宠物食品仍是刚需赛道,宠物智能用品、服务平台成为热门趋势。

MoeGo、宠本本、派派宠均为宠物服务平台,精细化、拟人化养宠趋势下,宠物护理、健康、娱乐等方面需求仍待满足,综合性服务平台能够满足宠物主多元化需求,颇受资本重视。

小壹智能、宠尔顿均为宠物智能用品赛道下企业,宠尔顿自主研发PILTON宠尔顿智能舱产品线,独创ALL IN ONE的宠物全智能住所,集成了新风、温控、喂养、清污、实时监控与互动为⼀体,融资金额达3000万元。

宠物消费领域融资额TOP10

从宠物消费领域多次融资项目来看,多为宠物医疗、智能家电赛道企业。

宠物老龄化趋势下,宠物医疗健康赛道仍蕴含较大机遇。腾创生物作为宠物创新药物研发商,获得申联生物战略投资,资金主要用于推进宠物生物制品领域战略布局及助力公司拓展新的业务增长点。双方同时签署了《战略合作协议》,将在宠物治疗类、预防类、诊断类生物制品等领域全面开展深入合作。

高需求潜力,高技术要求的宠物医疗赛道,强强联合是企业间达到共赢的方式,也将进一步推动行业蓬勃发展。

宠物消费领域中获得多次融资项目

沥金展望

相较于去年,2024年整体的消费投融资热度有所回暖,各领域下均有不少企业凭借差异化优势收获资本青睐。

从2024年的消费投融资数据来看,服务商平台、供应链企业相对吸金能力更佳,市场各类资源的整合、消费行业的数字化转型持续加速。

虽然相较于数年前,2024年消费投融资市场整体活跃度较低,但市场依然存在结构性机会,特别是在一些细分领域,如数码家电、食品等赛道。

技术创新和应用带来的机会依然存在,尤其是在宠物消费、咖啡茶饮赛道下,仍有进一步渗透发展的空间。

京公网安备 11011402013531号

京公网安备 11011402013531号