1月9日讯(编辑 李响)1月以来,债券市场震荡盘整,以券商为代表的债券借贷借入金额出现持续攀升,多只活跃券借入量创近期新高,或预示着一定的行情变局。

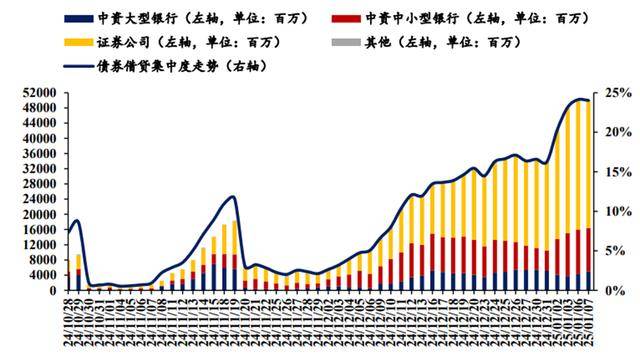

部分国债活跃券借入集中度已逼近25%高位

数据华安固收,整理

债券借贷的“弹簧” 效应凸显

据了解,债券借贷通常有融资、策略组合、单边做空交易等用途。相较于债券回购“押券借钱”的方式,债券借贷可在利率债质押融资折算率相对更高时,投资者可通过“押券借券”的方式借出信用债,换得利率债后进行质押融资,并采取新老券利差策略、套期策略等博取收益。此外,债券借贷凭借其便利的询价和结算模式成为银行、券商等机构投资者在不使用衍生品的情况下做空特定债券和对冲利率风险的重要工具。

业内人士指出,借贷余额的大幅增加,尤其是对于某几只交易活跃度较高的券种超出合理阈值后的持续增加,或一定程度是利率难以下行的风向标,这其中隐含的交易行为是借券卖空者承担着借券费主动做空,在现券市场对抗多头,与不承担借贷成本的正常卖出相比,借券卖空更具投机性,也更具有目的性。

“债券借贷市场就像弹簧,因为有它的存在,可能在个别时候某些品种上集聚多空力量,在后期验证视角上会更加清晰,有助于了解当前机构行为的细微变化”。

从历史行情来看,券商机构通常是债券借贷市场主要净借入方,整体借贷余额并不大。

从去年12月末借贷余额数据来看,据全国银行间同业拆借官网显示,各机构借贷余额合计18830.42亿元,为2024年全年最高,较11月末16237.80亿元增幅15.97%,其中大型银行、股份行、券商分别增长458亿元、543亿元、510亿元。

尽管从目前情况来看,部分品种、个券的借贷量的增加可以部分说明以银行、券商为主的机构短期做空力量在增加,但相应的借入债券在二级市场并未出现收益率明显上行现象。

如10Y国债和国开债近期分别在1.60%和1.64%附近持续盘整震荡,仅30Y国债活跃券收益率1月以来小幅上行2bp。

业内人士认为,近期债券借贷量的大幅上行也不排除期货端的策略组合行为,当前债牛趋势依然未变,短期仍应关注资金面收紧的风险以及货币政策落地后的止盈压力。

( 李响)

京公网安备 11011402013531号

京公网安备 11011402013531号