文|子弹财经

近年来,在医药领域的众多创新成果中,GLP-1(胰高血糖素样肽-1)受体激动剂异军突起,已然成为行业内当之无愧的热门赛道。

这类最初治疗糖尿病的药物,随着研究的深入和临床应用的拓展,不仅能有效控制血糖,还能使患者体重出现较为明显的下降,GLP-1受体激动剂也被冠以减肥“明星药”。

12月17日,手握一种长效GLP-1受体激动剂的广州银诺医药集团(以下简称“银诺医药”)向港交所递交招股书,拟在主板挂牌上市。但公司产品还未实现商业化,仍处于亏损状态。

不过,银诺医药备受资本青睐,自成立以来已完成多轮融资,最后一轮投后估值高达46.5亿元。在资本的助力下,银诺医药能顺利拿到港交所入场券吗?

单一临床管线,存诸多不确定性

银诺医药是一家专注于糖尿病和其他代谢性疾病创新疗法的生物医药公司。

公司创始人王庆华64岁,是十三五国家科技“重大新药创制”课题负责人,在代谢疾病领域拥有逾25年的专业资历,在创立银诺医药之前,曾在多伦多大学担任助理教授、副教授和医学科学研究所研究员等职位,并在加拿大圣米高医院担任资深科学家。

2007年,王庆华率先发表利用重组融合蛋白工程技术生产长效GLP-1以治疗2型糖尿病(T2D)的策略。此外,王庆华还是依苏帕格鲁肽α及一系列代谢性疾病创新候选药物的发明人。

2014年,王庆华选择回国,担任复旦大学特聘教授及博士生导师,同年7月起,他担任复旦大学附属华山医院内分泌糖尿病研究所副所长,并于同年12月成立了银诺医药,身兼董事长与总经理职务。

在王庆华的带领下,公司自成立以来,致力于研究及开发治疗糖尿病和其他代谢性疾病的创新疗法。

从研发管线来看,公司主要围绕GLP-1靶点开发其核心产品依苏帕格鲁肽α这一条管线,用于治疗2型糖尿病和其他代谢疾病。

除依苏帕格鲁肽α外,公司并没有处于临床阶段的药物。

公司的在研管线还包括用于治疗阿尔茨海默病(AD)的YN014,用于治疗1型糖尿病的YN401等,目前均处于IND(新药研究申请)准备阶段,没有进入临床阶段。

图 / 银诺医药招股书

从在研管线可以看到,公司未来的商业化首先寄希望于依苏帕格鲁肽α这一款产品。从研发投入来看,近两年半,公司的研发费用共计7.6亿元,其中依苏帕格鲁肽α研发费用6.37亿元,占比84%。

图 / 银诺医药招股书

这意味着若依苏帕格鲁肽α上市失败,将会对公司产生重大影响。

从适应症方面看,依苏帕格鲁肽α治疗2型糖尿病的单药疗法及与二甲双胍的联合用药的上市许可申请,已于2023年9月获NMPA(国家药品监督管理局)受理,公司预计于2025年上半年获得上市许可。

依苏帕格鲁肽α用于治疗MASH(代谢功能障碍相关脂肪性肝炎)的IIa期临床试验已获得FDA(美国食品药品监督管理局)的IND(新药临床研究申请)批准,预计将于2025年在中国及美国启动多中心临床试验。

值得关注的是,公司于2024年3月在中国启动了依苏帕格鲁肽α治疗肥胖和超重的IIa期临床试验,预期于2024年底取得主要终点结果,并将于2025年上半年启动下一期临床试验,但公司并未披露预期商业化时间。

那么,银诺医药为何把大部分精力倾注在依苏帕格鲁肽α这一款产品身上?它的产品竞争力如何?

赛道火热,依苏帕格鲁肽α竞争压力大

近年来,以司美格鲁肽为代表、原本用于治疗2型糖尿病的GLP-1药物,因在减肥方面展现出的显著效果而火爆全球。

在中国,糖尿病患者人数庞大且不断增长,已由2018年的1.26亿人增加至2023年的1.43亿人,年复合增长率为2.7%。但2023年,中国仅有1.3%的糖尿病患者接受GLP-1疗法。

低渗透率凸显了GLP-1药物的市场机遇。根据弗若斯特沙利文的数据,预计中国GLP-1糖尿病药物市场将从2023年的91亿元增长至2028年的454亿元。而治疗肥胖或超重的药物市场将从2023年的3亿元增长至2028年的247亿元。

目前在肥胖症领域,2024年,已有诺和诺德的司美格鲁肽和礼来的替尔泊肽在中国上市。国内众多药企也在积极布局人源长效(更低免疫原性,更长覆盖期)的GLP-1受体激动剂创新药研发。

截至最后实际可行日期(12月17日),中国有34种处于临床开发阶段用于治疗超重和肥胖的创新GLP-1受体激动剂候选药物,其中22种为人源长效类。

与同行相比,银诺医药的依苏帕格鲁肽α用于减重的适应症研发进度并不靠前,尚处于IIa期临床试验阶段。而信达生物制药的IBI362已经提交了上市申请。

除此之外,诺和诺德的Cagrilintide、恒瑞医药的HRS9531、江苏豪森的HS-20094、勃林格殷格翰的BI 456906处于III期临床阶段,研发进度均领先于银诺医药。

图 / 银诺医药招股书

从商业化进展来看,银诺医药依苏帕格鲁肽α用于治疗2型糖尿病的单药疗法及与二甲双胍的联合用药已经提交上市申请,即将进入商业化阶段,虽然研发进度靠前,但也面临较为激烈的市场竞争。

在研产品方面,中国共有41种治疗糖尿病的GLP-1受体激动剂候选药物处于临床开发阶段,其中四种提交了新药上市申请(NDA/BLA),八种正在中国进行III期临床试验。

上述12种进度靠前的候选药物中,包含依苏帕格鲁肽α在内的人源长效GLP-1受体激动剂共有六种。其中,处于BLA阶段的,除依苏帕格鲁肽α外,还有信达生物制药的同类药物IBI362也紧随其后,在2024年8月提交了上市申请。

图 / 银诺医药招股书

目前,全球已上市十种用于治疗2型糖尿病的创新GLP-1受体激动剂药物,其中三种是人源长效类,分别是礼来的度拉糖肽、替尔泊肽以及诺和诺德的司美格鲁肽。

2023年,这三种药物的市场份额占全球GLP-1糖尿病药物市场的86.4%。可以看到,银诺医药的依苏帕格鲁肽α面临着来自国内外药企的的激烈竞争。

此外,目前全球GLP-1药物的研发趋势已经向长效、多靶点、口服药物方向发展。依苏帕格鲁肽α为单靶点人源长效GLP-1注射液药物,在价格、疗效、安全性和给药方式等方面,都可能面临竞争压力,银诺医药还需要通过展示药物的独特优势来吸引患者和医生。

招股书中,银诺医药表示,依苏帕格鲁肽α的临床研究证明,其起效快、疗效强且持久,具有更长的半衰期及良好的安全性,成为目前2型糖尿病疗法中潜在的突出选择。

但即使如此,要将这些优势转化为市场份额,是否拥有强大的商业化团队,成为关键问题所在。

商务团队正在建设中,商务人员不超过22人

目前,银诺医药尚无商业化产品,与诺和诺德、礼来等国际巨头以及国内同行企业恒瑞医药、翰森制药相比,公司在市场推广、销售渠道建设、客户关系管理等方面缺乏经验。

招股书中,银诺医药表示,公司正在组建一支专门的内部商业化团队,并由徐文杰和电子商务与零售负责人肖璟领导。

值得一提的是,徐文洁自2022年起加入公司,目前担任公司执行董事及高级副总裁职务,负责公司产品的商业化及业务拓展。她曾在阿斯利康投资(中国)有限公司担任执行总监,负责糖尿病业务部门市场营销,还曾在华领医药担任集团副总裁,负责商业化策略及运营。

从人数来看,银诺医药商务人员并不多。截至2024年6月30日,公司共有61名员工,其中商务及行政人员22名,研发人员34名,财务人员5名。

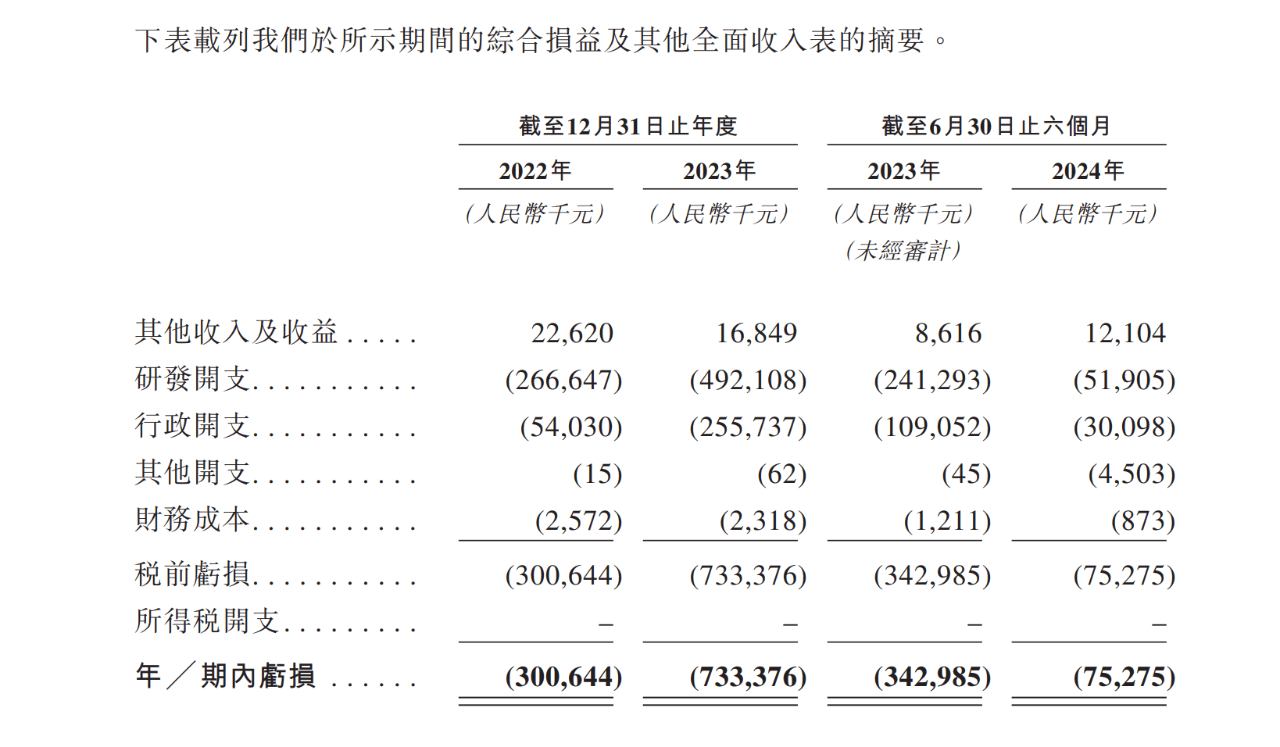

无论是组建销售团队还是产品的商业化推广,均需要大量资金支持。但因银诺医药并没有商业化产品,成立十年至今仍处于亏损状态。2022年、2023年、2024年上半年,公司净亏损3亿、7.3亿元、7527万元,两年半累计净亏损超11亿元。

图 / 银诺医药招股书

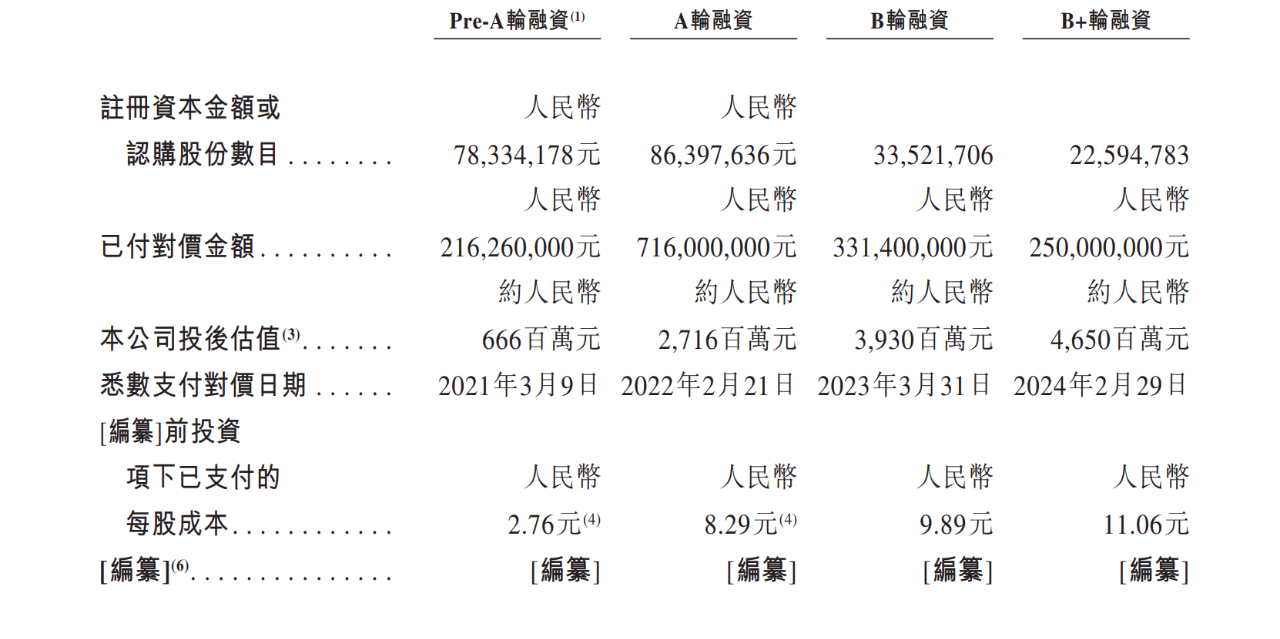

因尚未实现自我造血,长期以来,公司的运营资金主要来源于外部融资。成立至今,公司共获得4轮合计15.14亿元的融资。最后一轮融资后,公司估值高达46.5亿元。公司的机构投资者有20多家,其中不乏广州国资控股的广州产投等投资方。

值得一提的是,招股书中,银诺医药并未提及与投资方签署对赌协议的事项,且无明确的可赎回负债。一般情况下,投资方与被投企业签署赎回协议并约定上市时间属于常见操作。这在资金安排和上市进程上赋予了银诺医药更多自主把控的时间。

图 / 银诺医药招股书

即便如此,由于公司持续亏损不断消耗资金储备,公司也不可避免面临资金压力。

截至2024年6月末,银诺医药的现金及现金等价物仅为4.6亿元,再加上3.6亿元的金融资产,合计8.2亿元。

但仅2023年,公司的研发开支就高达5亿元,再加上后续商业化推广及团队建设,这部分资金并不能支撑很久。

公司表示,按照未来平均现金消耗率为2023年的2.1倍估算,截至2024年10月31日的资金仅能够覆盖未来26个月的运营。

可以预见,在GLP-1药物市场火热的背景下,银诺医药若成功上市,将可以筹集更多资金用于发展。对于此次赴港上市募集资金的用途,公司表示主要用于临床试验以及核心产品依苏帕格鲁肽α的商业上市和生产,扩大销售团队以及补充运营资金等。

接下来,尚无商业化产品、处于亏损状态的银诺医药能否成功登陆港交所,「子弹财经」将长期关注。

京公网安备 11011402013531号

京公网安备 11011402013531号