作者|雷报 周六

近期,雷报围绕IP内容与IP商业化两大主题,相继发布了多篇2024年行业年度总结性文章。

其中,内容板块,目前已发布:动画电影年度总结、动画剧集年度总结;商业化板块的内容更多,发布内容包括:国产动画IP(青年向)商业化年度总结、少儿IP商业化年度总结、商业体快闪活动年度总结、快餐品牌IP联名年度总结、新茶饮品牌IP联名年度总结。

本期,雷报的视角将聚焦于IP商业化及变现的重要产品品类——潮流玩具,并通过盘点梳理过去近一年天猫淘宝及抖音平台的热销潮玩产品及结合相关公开资料,一窥行业发展的整体状况和未来趋势。

需要提前说明的是,当下潮玩的含义已被泛化,不再局限于曾经的艺术家玩具或设计师玩具。在不少行业研究报告中,潮玩不仅包括盲盒、手办、积木、可动人偶,还进一步囊括了毛绒、卡牌、谷子、文创等其他品类的产品。本文在梳理过程中,考虑到毛绒近年来已成为潮玩赛道的重要新兴品类,因此也将其纳入统计范围。至于卡牌、谷子、文创等则由于圈层的相对独立性及各自产业内部生态的庞杂性,因此将在后续文章分别解读。

一年222款热销产品,41个潮玩品牌各占多少?

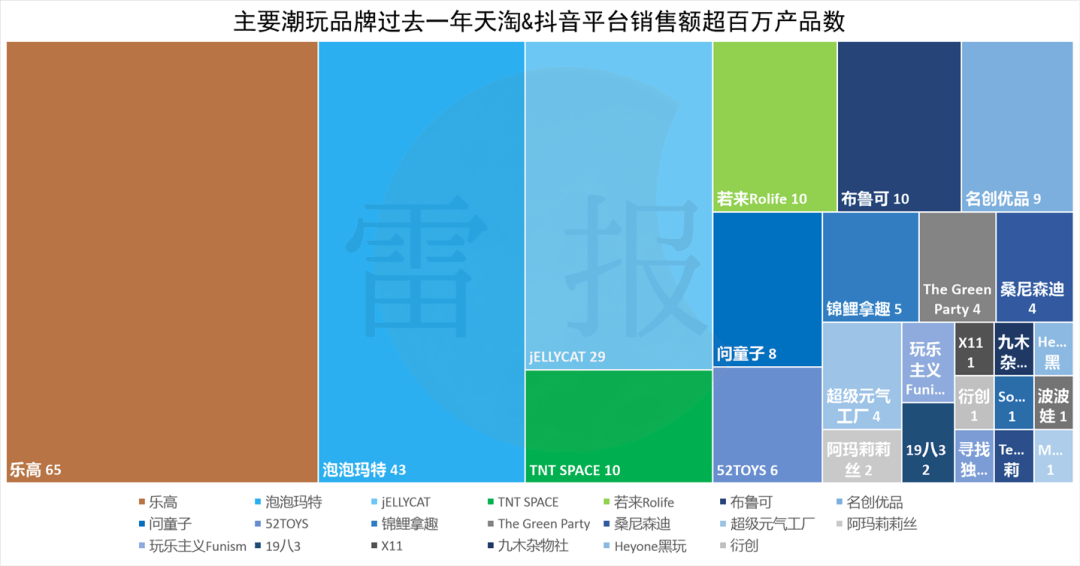

针对潮玩公司及品牌,雷报根据粉丝数量、出圈程度、变现能力、大厂背景、发展潜力等多维度标准,及此前的长期研究,最终确定了41个行业上下游不同类型的潮玩品牌(人工统计存在误差)。同时,由于线下零售数据的不可得,因此主要通过梳理淘宝、天猫及抖音平台官方旗舰店的销售数据对相关品牌进行大致排序。

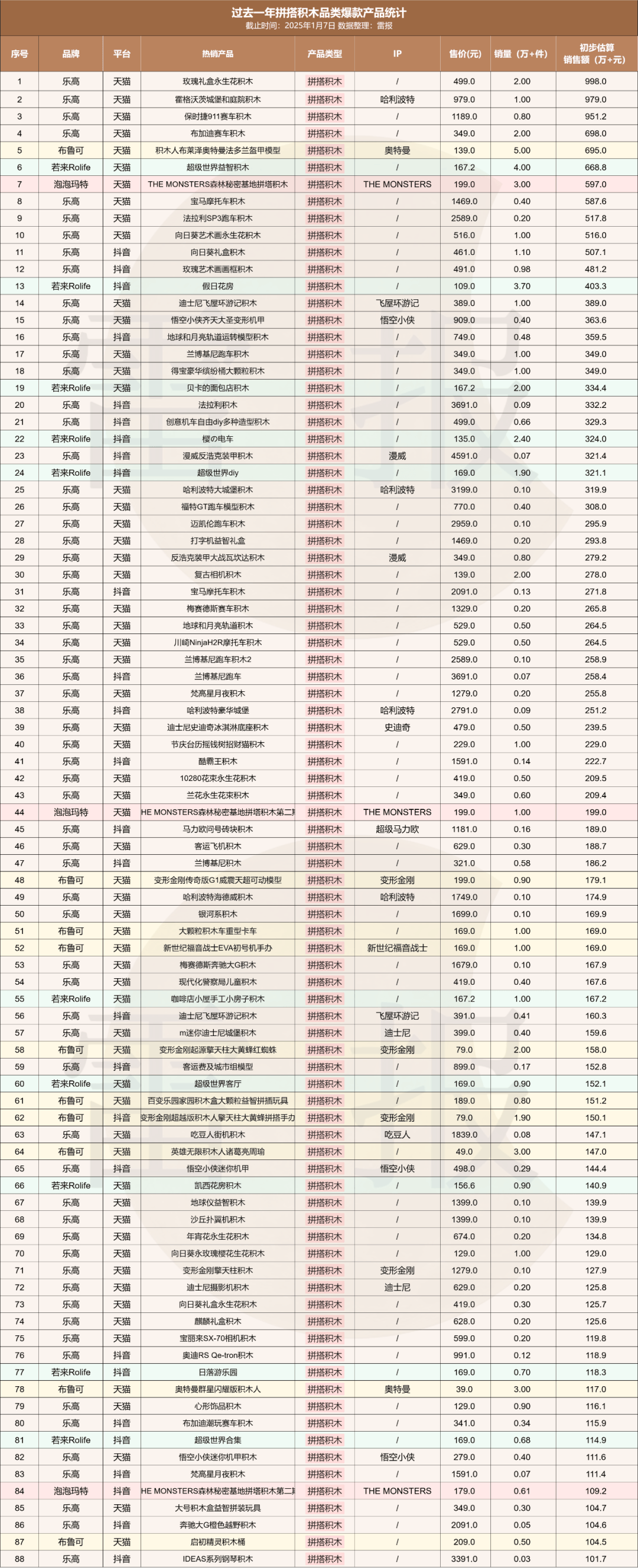

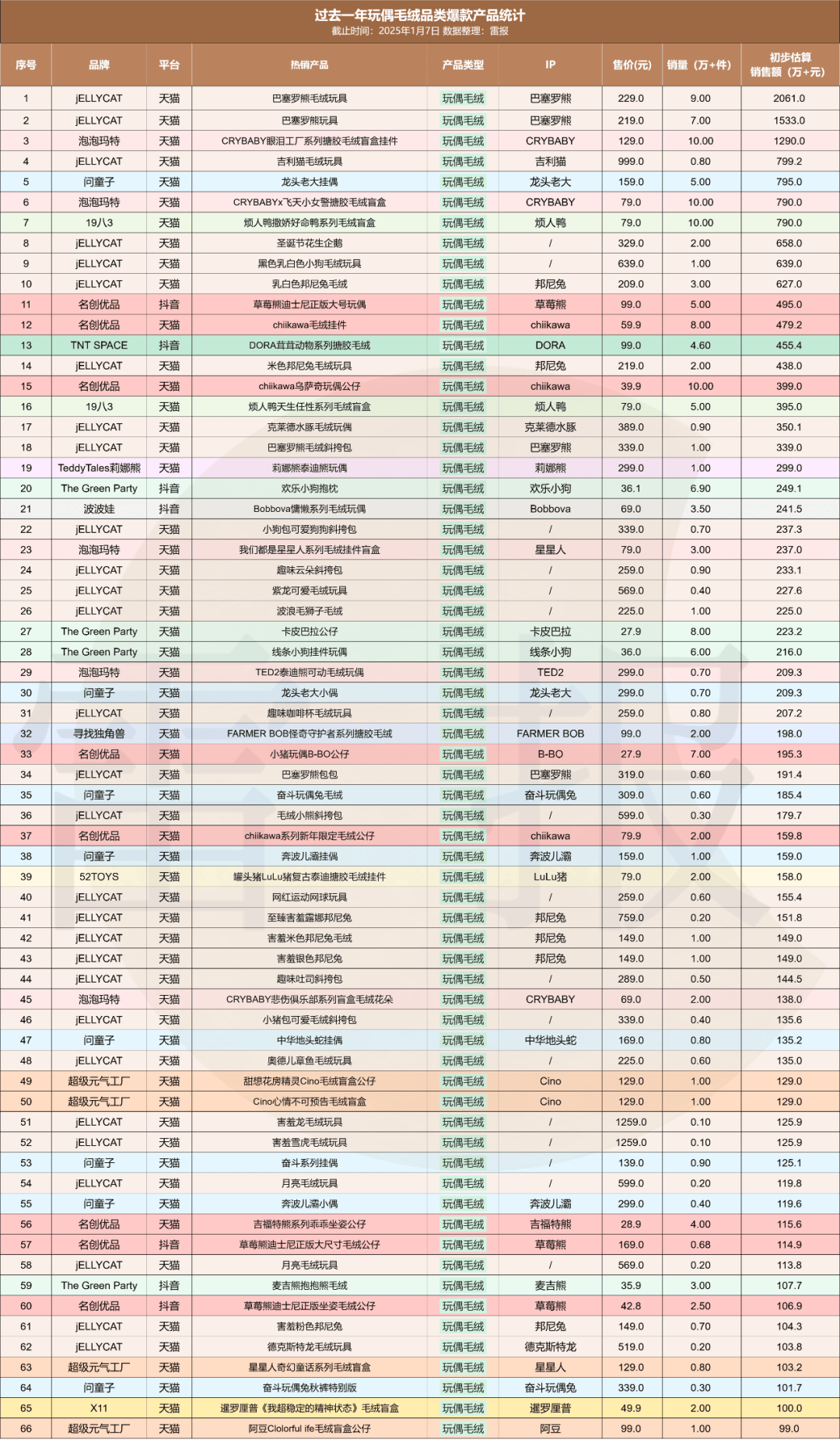

统计发现,过去近一年,纳入范畴的41个品牌推出了222款单平台销售额超百万元的产品,并以爆款产品数量为序整理出下表:(注:销售额为产品单价和平台外显已售量的简单相乘,并非实际销售额,仅作参考。此外,同一产品若在两大平台销售额均超百万,不合并统计)

可以发现,共计有25个品牌推出了百万销售额的单品,其余16个则未能推出。在这25个品牌中,全球积木玩具巨头乐高和英国毛绒玩具品牌jELLYCAT这两家品牌,尽管销量过万的产品数量并不多,但凭借更高的产品单价,分别以65款和29款百万销售额产品排在所有品牌的第1位和第3位。

去年8月,乐高集团发布的半年度财务报告显示,其24年上半年的营收增长13%,达310亿丹麦克朗(约合人民币315亿元),刷新其上半年的营收纪录;净利润较去年同期增长16%,达60亿丹麦克朗(约合人民币61亿元)。此外,在英国品牌咨询公司Brand Financ发布的2024年全球玩具品牌TOP25榜单中,乐高以79亿美元的品牌价值连续十年蝉联第一名。

而凭借“过家家式”打包在网络爆火的jELLYCAT,其最新财报显示,2023财年的营收为2亿英镑(约合人民币18.5亿元),同比增长37%,较2020年的营收更是翻了3倍多;毛利润达1.3亿英镑(约合12亿人民币),同比增长了46%。

靠着“情绪价值”爆火后,jELLYCAT的模式迅速蔓延复制,从甘肃省博“麻辣烫”,到西文创“绒馍馍”,再到山西刀削面、天津煎饼果子、广州早茶等,全国各地的文创都开启了自己的“过家家”,“XX自己的jELLYCAT”更成了一种流行语模板。雷报在《争相效仿Jellycat“过家家”,但年销18亿的毛绒卖的不只是“情绪”》一文中对此有详细论述。

国内潮玩巨头泡泡玛特以43款百万销售额产品排在第2位,同时其还是所有品牌中淘天销量破万(61款)和抖音销量超5000(27款)产品最多的公司。而这,还是在其多款热销产品售罄下架,未在电商平台页面显示的情况下。

例如,泡泡玛特去年大火的LABUBU(THE MONSTERS)的多款热销产品因为早早下架而未能被统计在内。其中,根据相关数据显示,LABUBU心动马卡龙搪胶盲盒单品天猫销量超20万件,初步估算销售额至少超2000万;THE MONSTERS春天野在家LABUBU搪胶毛绒公仔,以499的单价售出3万+,预估单平台单品销售额突破1500万;LABUBU二代搪胶毛绒坐坐派对已售最高达10万+,预估单平台单品销售额突破1000万。此外,还有其他IP的相关热销产品也存在这一情况。

泡泡玛特8月公布的半年报显示,截至2024年6月30日止,泡泡玛特实现营收45.58亿元,同比大幅增长62.0%;净利润9.64亿元,同比增长102.0%,直逼23年全年10.89亿元的净利润。去年三季度,泡泡玛特整体收益同比增长120-125%。其中,港澳台及海外的业绩更是同比大增440-445%。可以说,海外市场的高歌猛进,使泡泡玛特免受国内消费情绪低迷的负面影响,实现业绩的新高峰。

在业绩新高的同时,去年一年泡泡玛特的股价也增势喜人,尽管近期有所回落,但从24年年初至今涨幅超过260%。

TNTSPACE、若来Rolife与布鲁可三家品牌均以10款百万销售额爆款产品排在第四。

其中,TNTSPACE作为一家22年成立的新锐潮玩品牌,近年来的发展势头十分迅猛。其在10月举办的品牌发布会上公布的数据显示,2024年全年,其预计将总计售出超2000万只盲盒及500万件限量品及潮流单品,7月的单月营收突破了1亿元大关。TNTSPACE旗下DORA、Baby Zoraa两大IP的全年销售额均突破3亿元,成功跻身潮玩头部IP行列。Rayan、ANMOO、Liita等多个高潜力IP发展势头强劲,单套盲盒均售出5万套以上。

若来Rolife成立于2017年,是ROBOTIME若态集团旗下潮玩品牌,旗下主要有Nanci(囡茜)、Suri(苏蕊)、Yoola(悠拉)等IP。不过,从淘天及抖音的销售数据来看,其过去一年的爆款全部为拼装积木类产品,自有IP中表现最好的是Nanci东方灵瑞系列,在天猫旗舰店销量1w+,按照本文的计算方式预估销售额约为70万。

布鲁可成立于2014年,其主要产品便是拼搭角色类玩具和积木玩具。其近期在港交所更新招股说明书,并启动全球发售,公开发售拟募资金额仅约1.46亿港元。然而,截至1月7日认购结束,布鲁可的公开发售已获得逾6000倍的超额认购,融资认购金额达8774.96亿港元,火爆程度历史罕见。

其招股书显示,2021年、2022年、2023年及2024年上半年,布鲁可分别收入约3.30亿元、3.26亿元、8.77亿元、10.46亿元,2021年至2023年的年均复合增长率为63.0%。2024年上半年收入同比增长237.55%,且今年上半年的收入就超过了2023年全年总收入。

弗若斯特沙利文的数据显示,布鲁可已成为中国最大、全球第三大的拼搭角色类玩具企业。按2023年GMV统计,布鲁可在中国拼搭角色类玩具细分市场及中国拼搭类玩具市场的市场份额分别为30.3%及7.4%;在全球拼搭角色类玩具市场中排名第三,市场份额为6.3%,仅次于万代和乐高(本文统计数据未囊括万代,主要因为将其归为二次元谷子品类)。

除了上述6个品牌外,排在前十的品牌还有与全球近100个知名IP合作的联名大户名创优品、推出“龙头老大”、“奔波儿灞”等热销爆款的布艺玩偶品牌问童子、把IP联名潮玩玩出各种花样的52TOYS、以及推出《甄嬛传》等多个影视IP爆款盲盒锦鲤拿趣(阿里影业旗下潮玩品牌)。

前十之外的品牌还有专注IP和产品打造的Heyone黑玩、衍创、寻找独角兽、超级元气工厂、玩乐主义Funism,JOTOYS,以及强于渠道的连锁零售品牌TOP TOY、X11、九木杂物社、The Green Party、KKV等等。

仅以两大平台爆款产品的数量来衡量,过去一年国内潮玩赛道的市场竞争格局大致如下图所示:

不过,由于缺失线下零售、小程序等其他渠道的数据,该格局与市场实际情况可能存在一定偏差。例如,包括TOP TOY、酷乐潮玩、KKV、九木杂物社、X11等在线下拥有成百上千家的连锁店的零售品牌,虽然在淘天及抖音平台的爆款数量为1甚至挂零,但并不代表这些品牌在国内潮玩行业中的市场地位偏低。实际上,不少产品优势品牌的主要线下销售渠道正是上述这几个品牌。

从相关业绩数据也能看出,线下渠道的发展势头同样不可小觑。名创优品公布的三季度财报显示,TOP TOY在Q3实现了2.7亿元的总营收,同比增长50.4%。前9个月累计收入7.0亿元,同比增长42.5%。晨光股份公布的三季度财报显示,九木杂物社前9个月累计营收10.57亿元,同比增长15.43%。

积木/毛绒/盲盒,三大品类各有巨头,哪些公司有机会突出重围?

如上文所述,根据雷报的统计,乐高、泡泡玛特和jELLYCAT是24年热销爆款最多的三家潮玩品牌。而实际上,三家品牌同时也是积木、毛绒、盲盒三大细分品类赛道各自的绝对头部。

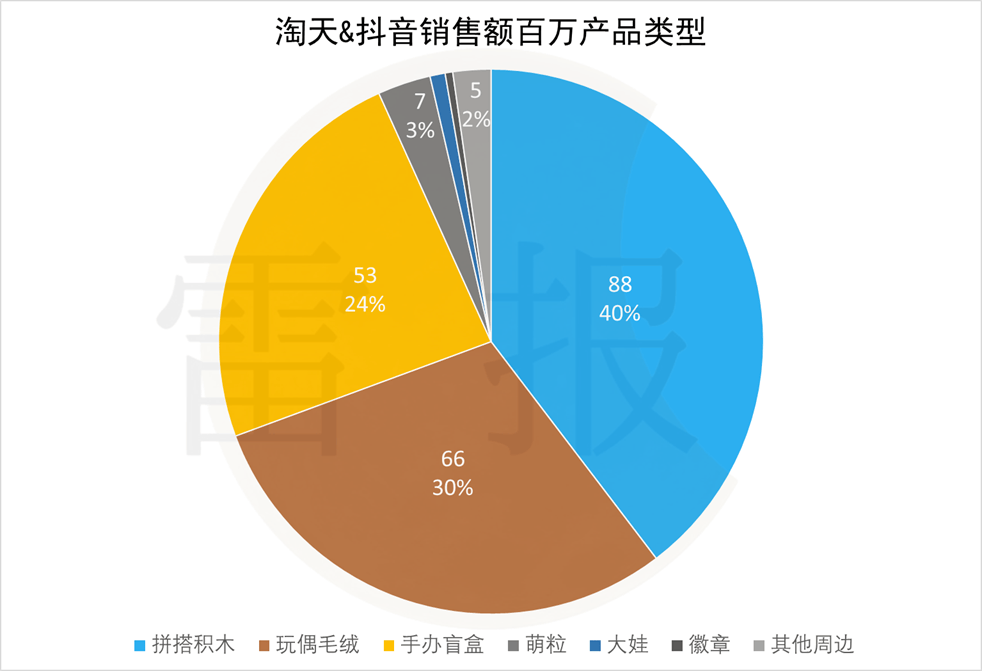

雷报统计发现,从产品类型来看,过去一年的爆款潮玩产品中,拼搭积木类的爆款数量最多,共计有88款;玩偶毛绒类次之,共计66款;手办盲盒排在第三,共有53款。除了三大品类外,新兴的萌粒类也十分突出,有7款爆款产品。

同时,由于潮玩IP自身影响力的壮大,以及潮玩公司间竞争加剧的倒逼,过去一年越来越多的潮玩公司开始拓展自身的产品线,从IP出发积极推出各类衍生周边,其他周边类的爆款因而也有5款。此外,随着不同潮玩IP粉丝圈层的形成,吊卡、大娃等单价更高、稀缺性更强的高端线产品的市场同样可观,但由于多为限量发行而未能呈现在数据上。

具体来看各产品类型,88款拼搭积木爆款产品来自四个品牌。其中,乐高以65款,高达74%的占比占据绝对的市场份额;若来Rolife和布鲁可则均有10款爆款产品,无疑是该品类下国内目前的头部品牌。泡泡玛特去年也围绕热门Labubu这一热门IP推出两个拼搭积木系列,在IP强大的影响力带动下,也拥有3款爆款拼搭积木产品。

以初步估算的平台销售额为序,单平台销售额1000万元左右的共3款,均来自乐高,且产品最低单价也有499元,拼搭积木的高端产品线市场空间巨大;销售额在500-900万元的拼搭积木产品共计8款;200万-500万元之间的共计32款;200万元以下的共计45款。

销售额前十产品中乐高占据7席,且前四占四。布鲁可、若来Rolife、泡泡玛特各占1席,分别位于5-7位。与乐高动辄500甚至数千的价格相比,后三家公司的产品单价均未超过200元。其中,泡泡玛特的单价最高,为199元。总的来说,国产拼搭积木品牌仍主攻下沉市场及IP粉丝圈层,品牌力尚且不足,价格上限仍有很大空间。具体名单如下:

66款玩偶毛绒爆款产品13个品牌,市场集中度较拼搭积木品类相对更低。其中,jELLYCAT的爆款产品数量最多,为29款,占比达44%;名创优品和问童子各有8款,是爆款数量最多的国内品牌;泡泡玛特共有5款产品,The Green Party和超级元气工厂各有4款,19八3有2款,其余的X11、TNTSPACE、52TOYS、TeddyTales等6个品牌各有1款。

以初步估算的平台销售额为序,单平台销售额超2000万元和1500万元的各有1款,均为jELLYCAT的爆款毛绒——巴塞罗熊毛绒玩具(分别来自天猫jELLYCAT旗舰店和jELLYCAT海外旗舰店);1000-1500万元的共有1款,是泡泡玛特去年11月推出的CRYBABY眼泪工厂系列搪胶毛绒盲盒挂件;销售额500-1000万元的共有7款;200-500万元之间的共有21款;200万元以下的共有35款。

销售额前十产品中,jELLYCAT占据6席;泡泡玛特的CRYBABY两款毛绒盲盒占据2席,分别位于第3和第6;问童子的龙头老大挂偶以795万元的销售额排在第5;19八3的烦人鸭撒娇好命鸭系列毛绒盲盒排在第7。

与拼搭积木品类的情况相同,国产玩偶毛绒产品的整体价格也更低,前十单价最高的是159元的问童子龙头老大挂偶。抛开大体积产品而言,国产毛绒在整体定价远低于jELLYCAT的同时还呈现出两种不同情况,一是走薄利多销路线的强势渠道方,如名创优品、The Green Party等,他们的多数爆款毛绒单价甚至不足50元;而强调高端原创的问童子和超级元气工厂则相对单价更高,基本在129元以上。具体名单如下:

53款爆款手办盲盒类产品主要来自11个品牌。其中,泡泡玛特以40款爆款盲盒位列第一,占比高达75%;TNTSPACE仅次于泡泡玛特,共有8款百万销售额产品;52TOYS和锦鲤拿趣各有5款产品上榜,玩乐主义有2款产品上榜,其余品牌如名创优品、九木杂物社、SonnyAngel、MTFU、桑尼森迪及衍创,各有1款产品上榜。

以初步估算的平台销售额为序,单平台销售额超2000万元和1500万元的各有1款,均为jELLYCAT的爆款毛绒——巴塞罗熊毛绒玩具(分别来自天猫jELLYCAT旗舰店和jELLYCAT海外旗舰店);1000-1500万元的共有1款,是泡泡玛特去年11月推出的CRYBABY眼泪工厂系列搪胶毛绒盲盒挂件;销售额500-1000万元的共有7款;200-500万元之间的共有21款;200万元以下的共有35款。

由于手办盲盒类产品的单价整体不高、购买渠道分散以及爆款产品售罄下架等原因,该品类整体销售额较上述两个品类更低一些。销售额在500万元以上的共计 4款,其中两款来自泡泡玛特;销售额在300-500万元之间的共有12款产品;200万元以下的共计37款。

销售额前十产品中,泡泡玛特和TNTSPACE各占4席,其中泡泡玛特前五占三,TNTSPACE的产品中,除了Baby Zoraa不能说的秘密系列盲盒排在第2,其余则位于7-10位之间。从平台来看,泡泡玛特的产品主要来自天猫平台,而TNTSPACE均来自抖音。

今年10月雷报采访TNTSPACE CEO王泽群先生,其当时表示,“TNTSPACE的线上渠道中,直播带货的发展态势最好,销售增幅最大。去年同期直播带货单月的销售额在100-200万元左右,而今年直播的单月销售额在2000-3000万元之间,并且还在快速增长。近两个月,仅抖音直播的收入就已经超过微信小程序与综合电商平台,占整体线上收入的近40%。” 据了解,TNTSPACE在抖音有多个不同类型的账号,并长期位于抖音桌游周边分区带货榜的前列,甚至曾一度力压泡泡玛特登上榜首。

以初步估算的平台销售额为序,进入前十的还有SonnyAngel的车载娃娃趴趴天使可爱盲盒和52TOYS的草莓熊植绒香味盲盒。具体名单如下:

综上可见,潮玩行业目前三大品类的竞争态势有其相似之处,基本上都呈现出“一超多强”的格局。

京公网安备 11011402013531号

京公网安备 11011402013531号