在跨境电商蓬勃发展的当下,多样化的海关监管出口方式为卖家们提供了不同的路径选择。了解各种出口方式的特点、优势及流程,对于跨境电商企业的运营和发展至关重要。今天,就为大家详细解读9610、9710、9810、1210、0110、1039这6种常见的跨境电商出口方式。

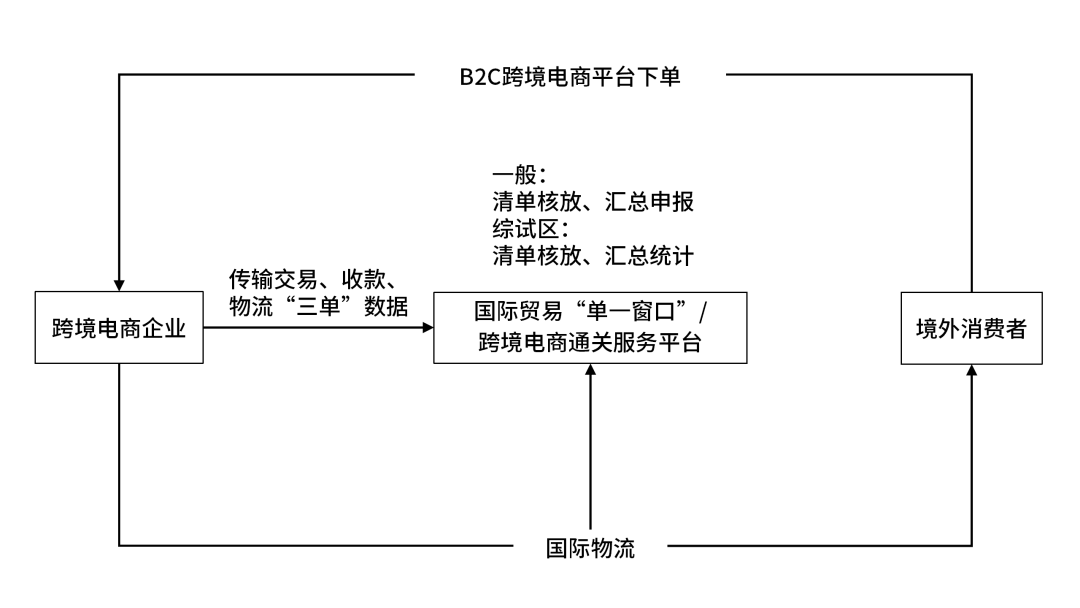

9610

跨境贸易电子商务

定义:全称“跨境贸易电子商务”,简称“电子商务”,俗称“集货模式”或“小包直邮”,适用于境内个人或电子商务企业通过电商交易平台实现交易,并采用“清单核放、汇总申报”模式办理通关手续的电子商务零售进出口商品(海关特殊监管区域或保税监管场所一线的电子商务零售进出口商品除外)。

解读:跨境电商企业及其代理人、物流企业通过“单一窗口”或跨境电商通关服务平台,将“三单信息”(商品信息、物流信息、支付信息)实时传输给海关。海关运用“清单核放,汇总申报”的方式进行通关操作,为企业出具报关单退税证明,有效解决企业出口退税难题。商品通关后,通过邮递、空运等方式运往境外消费者手中。

优势:允许企业将商品从境内直接通过第三方物流商邮寄给海外消费者,链路短、时效快、成本低、灵活性高,尤其适合小包裹、多批次的电商零售业务。“清单核放、汇总申报”模式极大地解决了逐个包裹报关成本高的问题,同时海关出具的报关单退税证明为企业出口退税提供了有力支持。此外,在特定综试区内,符合条件的企业还可享受增值税免税政策及企业所得税核定征收等税收优惠。

流程:

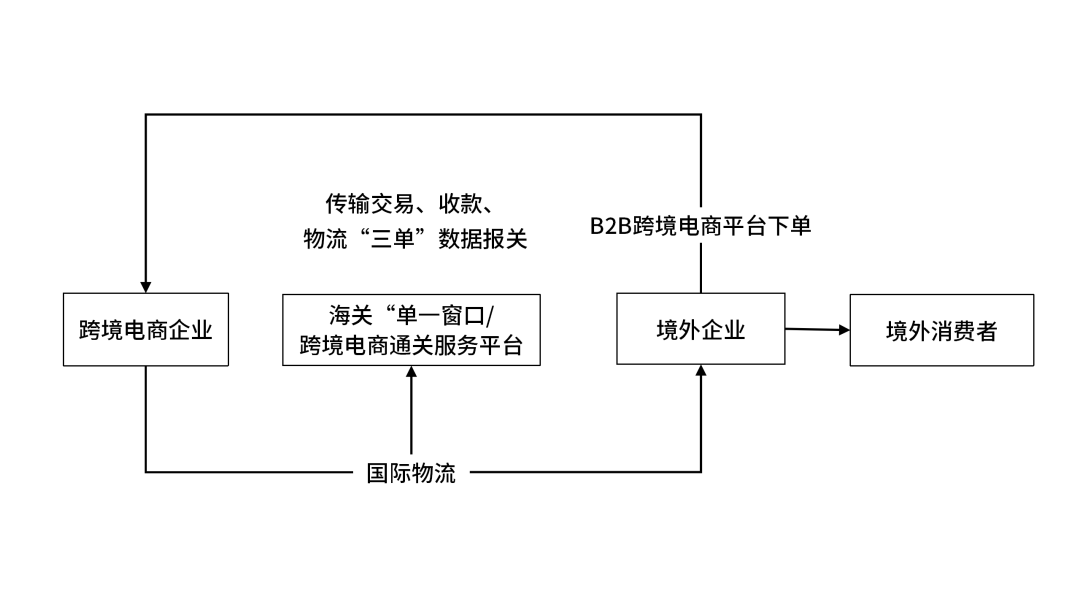

9710

跨境电子商务企业对企业直接出口

定义:全称“跨境电子商务企业对企业直接出口”,简称“跨境电商B2B直接出口”,适用于跨境电商B2B直接出口的货物,即境内企业通过跨境电商平台与境外企业达成交易后,通过跨境物流将货物直接出口送达境外企业。

解读:借助跨境电商平台完成交易,相较于传统出口模式,简化了企业的申报手续,为企业节省了时间和成本,常见于阿里巴巴国际站等平台的跨境电商出口业务。

优势:通过跨境电商平台进行交易,简化了申报流程,提高了贸易效率,降低了企业运营成本,有助于企业拓展海外企业客户资源,增强在国际市场的竞争力。

流程:

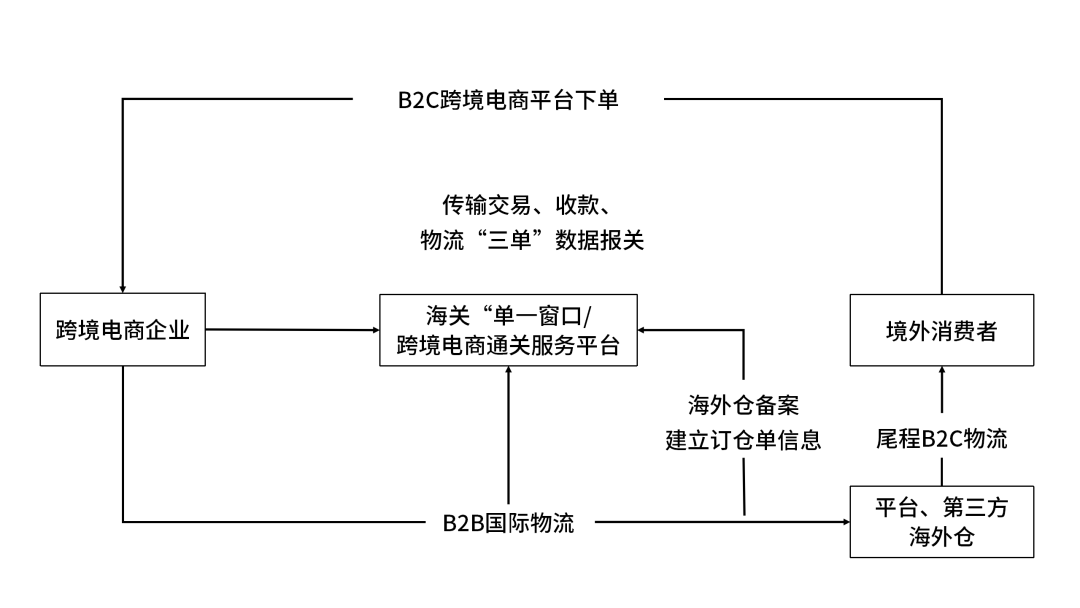

9810

跨境电子商务出口海外仓

定义:全称“跨境电子商务出口海外仓”,简称“跨境电商出口海外仓”,适用于跨境电商出口海外仓的货物,即境内跨境电商先将货物通过跨境物流出口至海外仓,通过跨境电商平台实现交易后,从海外仓送达境外购买者手中,购买者包括境外企业和境外消费者个人,常见于采用FBA物流模式或自有海外仓模式的零售出口企业。

解读:采取“单未下、货先行”的策略,能够显著缩短物流时间,提高跨境电商货物的送达和售后效率,快速响应境外市场需求;物流方式以海运为主,降低了破损丢包率,有效节省成本;同时,物流时间的缩短减少了因物流信息不及时导致的纠纷,提升了境外消费者的购物体验。

优势:物流时效性强,能快速满足境外市场需求,降低物流成本,减少物流纠纷,提升客户满意度,有助于企业提前布局海外市场,增强市场竞争力。

流程:

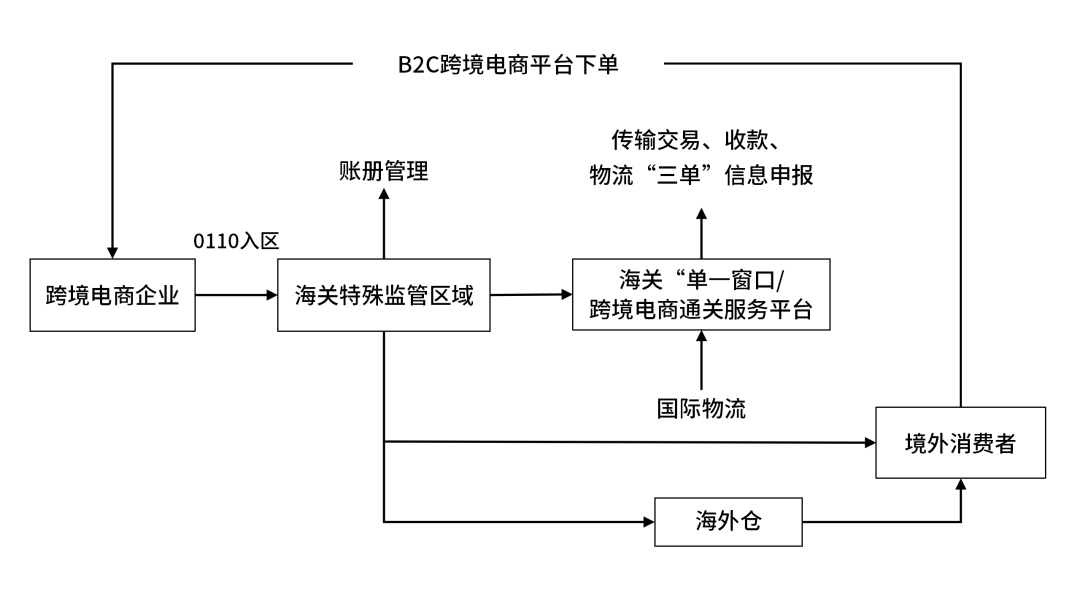

1210

保税跨境贸易电子商务

定义:全称“保税跨境贸易电子商务”,简称“保税电商”,适用于境内个人或电子商务企业在经海关认可的电子商务平台实现跨境交易,并通过海关特殊监管区域或保税监管场所进出的电子商务零售进出境商品(海关特殊监管区域、保税监管场所与境内区外(场所外)之间通过电子商务平台交易的零售进出口商品不适用该监管方式)。“1210”监管方式用于进口时仅限经批准开展跨境贸易电子商务进口试点的海关特殊监管区域和保税物流中心(B型)。

解读:企业先将货物批量运至海关监管的保税仓库,待产生海外订单后,再为已销商品办理出境手续。该模式可细分为特殊区域包裹零售出口和特殊区域出口海外仓零售两种方式,后者是将海关特殊监管区域内的货物报关离境后,先运至海外仓,再由海外仓发货给境外个人消费者,常见于亚马逊FBA物流模式或自有海外仓发货模式。

优势:有效解决了电商货物“出得去、退回难”的问题,货物可退回保税区进行清理、维修、包装后再销售,国内仓储和人工成本相对较低,降低了物流成本,提升了物流效率,规避了企业经营风险。电商境外采购的货物可进入保税区存放,根据需求以包裹形式清关寄递给境内外客户,减少了通关单麻烦,节省了关税,减轻了卖家资金压力。退税申报简便,货物进出灵活,可整批进、整批出或分包裹出,提升了电商企业发货速度,降低了海外库存风险,跨境小包模式出口也可退税,退税周期短、效率高,缩短了企业资金运转周期和退税时间成本。

流程:

0110

一般贸易模式

定义:这是跨境电商企业目前使用最多且成熟的报关模式,适用于中国境内有进出口经营权的企业进行B2B线上/线下交易。

解读:企业在出口时,需随附委托书、合同、发票、提单、装箱单等单证,将货物通过海关报关,借助国际物流发送给境外客户,境外企业再将产品销售给终端消费者。部分跨境B2C卖家为了获取出口退税,会先成立香港公司,采用中国公司销售给香港公司,香港公司再转售给海外个人客户的B2B2C模式,在中国对香港公司完成销售时,即可满足出口退税条件,进而申请退税。

优势:报关程序成熟简单,产品和报关口岸选择不受限,企业按常规贸易流程操作即可,对于供应链稳定、业务模式成熟的企业,操作便捷且风险易于把控,同时可通过合理贸易架构实现退税,降低成本,提升利润空间。

流程:企业与境外B端企业达成交易后,准备齐全各类单证,向海关报关出口货物,安排物流运输,境外客户收货后,企业依据贸易流程完成结算和退税(若符合退税条件)等手续。

1039

市场采购贸易方式

定义:指在经认定的市场集聚区采购商品,由符合条件的经营者办理出口通关手续的贸易方式,单票报关单货值最高限额为15万美元。但国家禁止或限制出口的商品、未经市场采购商品认定体系确认的商品以及贸易管制主管部门确定的其他不适用商品,不得采用该贸易方式。

解读:主要针对国内“市场聚集区”(如义乌小商品城、花都皮革城等)的小商户,因其货物分散、订单小、品种多,存在出口和回款困难且供应商难以提供发票等问题,海关总署推出此监管方式。然而,目前市场上部分卖家存在“硬靠政策”的现象,如在当地挂靠注册个体户,实际经营却不在当地,这种行为存在潜在风险。

优势:对于符合条件的市场集聚区小商户,提供了便捷的出口和回款途径,解决了其实际经营困难。但对于大多数跨境电商企业,由于其经营规模、模式与市场集聚区小商户差异较大,使用1039模式可能面临诸多问题和风险,如“核定征收”风险、个体工商户承担无限连带责任、缺乏公司价值以及政策不具备可持续性等,因此需谨慎考虑。

流程:从事市场采购贸易的对外贸易经营者,需向市场集聚区所在地商务主管部门办理备案登记,并按海关规定办理进出口货物收发货人备案。经营者对代理出口商品的真实性和合法性负责,经市场采购商品认定体系确认的商品信息通过市场综合管理系统与海关联网共享,海关据此实施监管。每票报关单对应的商品清单品种在5种以上时,可按规定简化申报(货值最大的前5种商品逐项申报,其余商品按“章”归并申报),但涉及出口关税、检验检疫或海关另有规定的商品不适用简化申报。市场采购贸易出口商品应在采购地海关申报,转关运输的由出境地海关负责途中监管。需在采购地实施检验检疫的商品,经营者应建立相关管理制度,提供经营场所等信息,并在出口申报前向采购地海关申请检验检疫。经营者应履行产品质量主体责任,确保出口商品符合相关法律法规和双边协议要求。

跨境电商卖家们应结合自身业务实际情况,如企业规模、产品特性、目标市场、供应链稳定性、财务状况以及长期发展战略等因素,综合考量选择最适配的出口方式。在此过程中,,作为聚焦“国潮出海”的全球直播电商运动公园,不仅致力于通过跨境电商直播的力量,将国潮文化传播至全球各地,更承载着达成国潮产品畅销全球的战略愿景,助力中国品牌在闪耀国际舞台。

加入,跨境电商卖家们将能够充分利用其独特的资源和优势,把握在激烈市场竞争中的机遇,实现可持续发展。不仅为卖家们提供了一个展示和销售国潮产品的全球舞台,更通过其专业的直播电商服务体系,帮助卖家们拓展更广阔的国际市场空间,提升企业的综合竞争力和盈利能力。在此,我们热忱欢迎全球有志之士加入,共同开启国潮出海的辉煌篇章,携手推动中国品牌走向世界。

京公网安备 11011402013531号

京公网安备 11011402013531号