作者|市值观察 徐风

近期,有着“初代网红”之称的绿茶集团再次更新招股书,拟港交所主板挂牌上市。绿茶集团的上市之路较为坎坷,自2021年3月首次递交上市申请后,当下已是第五次冲击上市。

餐饮赛道在消费降级和红海竞争态势越发明显的情况下,近年来包括绿茶、小菜园、老乡鸡、乡村基等中式餐饮品牌纷纷开启上市之路,希望借助资本市场强化自身优势。继2024年12月小菜园上市之后,若本次绿茶闯关成功,或将掀起新一轮中式餐饮品牌上市潮。

谈起绿茶餐厅,这个在快时尚餐饮中妥妥顶流的存在,多半会联想到“面包诱惑”“绿茶烤鸡”“火焰虾”等爆款菜品,依靠特色的融合菜品、人均六七十的高性价比以及极富江南风的装修风格迅速出圈。

绿茶餐厅在走红后吸引了众多年轻消费群体和不少社会名流前来打卡,在餐饮界还有“初代网红”的称号。

纵观绿茶集团的创办历程,源于创始人王勤松夫妇在2004年开设的绿茶青年旅舍,为南来北往的背包客提供配套餐饮,而这却成了旅舍中的最大亮点,叠加亲民的价格,广受旅客欢迎。旅舍餐厅也成为了绿茶餐厅的雏形。

2008年,王勤松夫妇在杭州西子湖畔开出了第一家绿茶餐厅,以杭帮菜为特色,融汇各系菜式的中式融合菜、灵活的高性价比定价及特色装修的“三板斧”优势快速积累了口碑。

绿茶餐厅的经营理念与王勤松夫妇的早期经历密切相关。浙系老板王勤松早年学厨,做过外贸和煤炭生意,诸多从商经验让他认识到性价比的重要性。

“性价比的企业能够做大做强。”此前受访时王勤松表示,还列举了沃尔玛、优衣库等企业的例子。

王勤松将绿茶餐厅定位为“年轻人的大众餐厅”,认为创意菜和性价比才是核心竞争力,“绿茶餐厅做的就是用人均50的花销享受500万装修的餐厅。”

而王勤松妻子路长梅出身吉林农村,她构想中的绿茶餐厅是能让所有人能够品尝到各个地方的美味。

对于绿茶餐厅的发展,王勤松并没有将目光仅局限于杭州,而是向北上广进军。

2010年,绿茶餐厅走出杭州,彼时正好赶上购物中心大规模扩张和转型的红利,在收缩零售业态的同时注重增加餐饮业务以吸引消费者。

再叠加快时尚餐饮消费业态的崛起,绿茶餐厅凭借良好口碑和在年轻群体中的高人气成为了各大购物中心极力争抢的对象,最高一度创下14次/日的翻台记录。

随着绿茶餐厅的爆火,其并没有像其他连锁品牌一味追求门店数量上的快速扩张,而是遵循稳健增长的发展策略。

2017年,绿茶餐厅在陆续开设了73家门店后,扩张的步伐才有所加快。在随后的2018年、2019年分别新增了34家和60家餐厅。

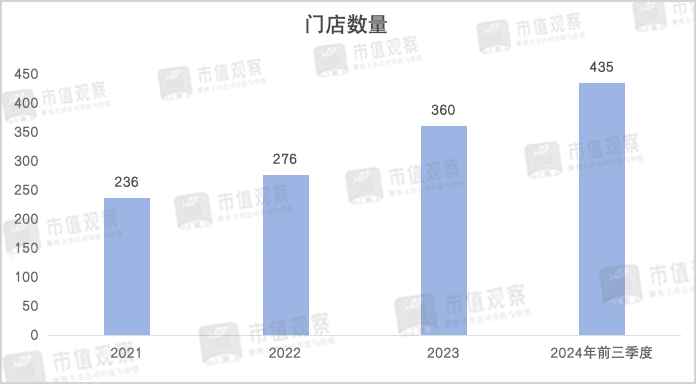

招股书显示,2021年至2024年前三季度绿茶餐厅的门店数量分别为236家、276家、360家和435家,新增门店数分别为56家、40家、84家和75家。

2025-2027年,绿茶餐厅还计划开设150家、200家和213家门店,这意味着在未来3年内将达到千店规模。

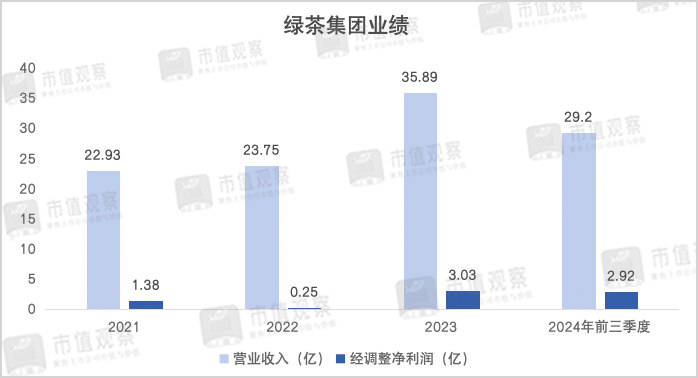

2023年后随着国内餐饮业的复苏,绿茶集团的盈利水平也在逐步提升。2021年至2023年营业收入分别为22.93亿、23.75亿和35.89亿;经调整净利润为1.38亿、0.25亿和3.03亿。

需要注意的是,2023年绿茶集团的经调整净利润不仅创出了新高,在迈过3亿大关之余,更是超过了2019-2022年4年之和。

2024年前三季度,绿茶集团的业绩继续保持了稳健增长的态势,实现营收29.20亿,同比增长7%;经调整净利润为2.92亿,同比增长了11%。

在绿茶集团的扩张过程中,下沉市场带来了更多的增量空间。

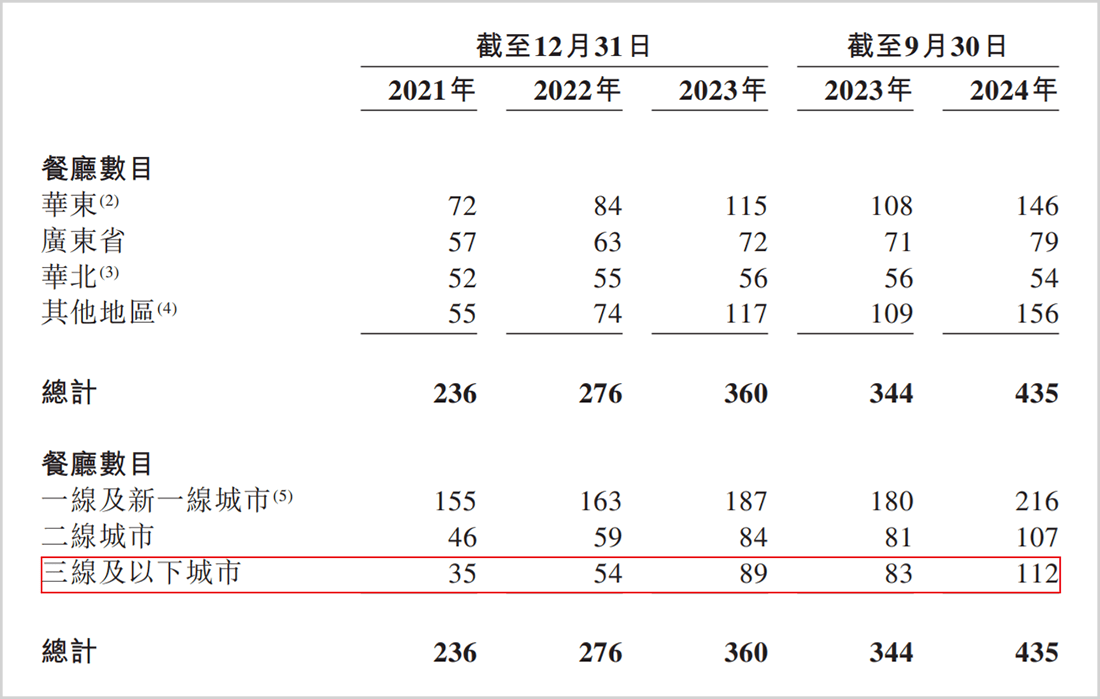

招股书显示,2021-2024年前三季度,绿茶集团在三线及以下城市的餐厅数量由35家增长到112家,占总餐厅数量比重也由14.8%增长到25.7%。预计在2027年新开设的213家餐厅中,三线及以下城市的数量为113家,占比达53.05%。

再结合绿茶餐厅多样的融合菜系和较为灵活的定价,进一步提升了扩张能力。未来绿茶集团将更多聚焦450平米以下面积较小的餐厅,可以更好地推进扩张策略。

从地区收入结构来看,2022-2024年前三季度绿茶餐厅在广东华北华东三大主力区域之外的其他地区实现营收5.25亿、9.46亿和8.84亿,增速分别为25%、80.4%和24.9%,均高于绿茶集团整体营收3.6%、50.7%和6.9%的增速。

凭借特色经营模式和对供应链的持续运营,绿茶集团在竞争日渐激烈的餐饮江湖中走出了一条特色之路。

站在行业角度,2023年在国内3万亿的中式餐饮市场中,约5000亿规模的休闲中式餐饮细分市场呈现高度分散的竞争格局。

据灼识咨询的报告,若按收入计算,休闲中式餐饮市场的前五大连锁品牌占比仅约4%,绿茶集团排名第4,市场份额为0.7%。

分散的竞争格局再叠加近年来餐饮市场日益内卷,企业的经营压力更为凸显。

国内餐饮市场虽经历了卫生事件后的阶段性复苏,却又迎来了消费降级,使得本就红海竞争的局面更加严重,行业价格竞争现象也愈演愈烈。

就比如“穷鬼套餐”的出圈,降价趋势逐步蔓延到火锅、烧烤、快餐等各类餐饮场景。其他诸如食品零售、新茶饮在内的各类消费赛道也承受了新一轮价格战的考验。

面对竞争,绿茶集团持续优化门店的运营管理。除了菜品创新和灵活定价策略之外,通过引入数字化系统,加强供应链整合和标准化制备,不断推动降本增效。

在数字化方面,绿茶集团搭建了覆盖移动端支付、餐厅管理、供应配送和厨房管理等全方位数字管理系统,例如在门店管理实施的商业智能系统,通过实时收集餐厅的经营信息及数据,有助于管理者快速识别表现欠佳的餐厅并作出调整。

在供应链管理上,绿茶集团近年来一直在完善供应链体系,通过与近200家第三方食品加工厂合作和区域直接采购等方式,以及建立产品研发、食材采购和厨房加工等供应链流程的标准化,运营效率不断提升。

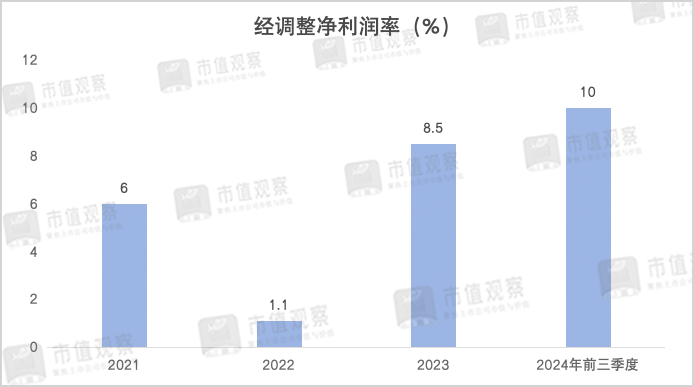

就在2021年至2024年前三季度,尽管期间存在口罩事件对行业的扰动,但绿茶集团的经调整净利润率仍在不断提高,由6%增长至10%。

一系列运营举措下,绿茶餐厅门店在稳步增长同时,新开门店的平均现金投资回收周期大幅缩短。招股书显示,过往期间每家新开门店的平均现金回收期为19.2个月,到2023年已缩短至14.8个月。

在消费降级的大环境中,绿茶餐厅的性价比策略更具竞争优势,叠加特色的中式融合菜品和装修风格,更能获得主流年轻消费群体的青睐。

更为重要的是,绿茶在全国化布局上还有很大的扩展空间,在高线城市的热门商圈仍有望提升布局密度,下沉市场空间同样巨大。预计千家门店数量也仅是阶段目标,市占率也将稳步提升。

此外,目前绿茶集团已经启动海外扩张计划,到2024年已经在香港开设了2家新餐厅,并计划于2025年至2027年间在海外再开设28家。海外市场的扩展也将为绿茶集团的发展提供想象力。

作为餐饮行业顶流级品牌,绿茶的上市无疑将进一步强化自身竞争力,一旦成功上市或将引发新一轮中式餐饮品牌上市潮。鉴于连锁餐饮品牌极低的市场占有率,行业洗牌预计也将提速。

京公网安备 11011402013531号

京公网安备 11011402013531号