文|创业最前线

2024年的最后一天,同仁堂集团还在为打造第四个上市平台而奔走。

2024年12月31日,北京同仁堂医养投资股份有限公司(以下简称:同仁堂医养)递表港交所,中金公司为独家保荐人。

此时,距离同仁堂医养首版招股书失效还不到一周时间,由此可以窥见公司对于登陆资本市场的渴望。

之所以如此急切,也是因为面临着多重压力。

一方面,同仁堂医养逐年提升的收入在2024年出现下滑,公司意在通过收并购等方式扩张规模,而这需要雄厚的资金作为支撑。另一方面,同仁堂集团的另外三个上市公司或多或少都面临着业绩和股价的压力。

过去,母公司会在关键时刻通过注资、增资等方式来支持同仁堂医养的发展,但如今的同仁堂集团也陷入发展瓶颈,自顾不暇。

而同仁堂医养若能登陆资本市场,既能为自身发展筹集资金,又能在合适时机反哺母公司,可谓是一举两得。

只是不知,此番二次递表,承载着无数期望的同仁堂医养究竟能否冲破重重阻碍,成功敲开资本市场的大门?

业绩增长疲态已现,50亿“遥遥无期”

提起同仁堂,人们会立刻联想到安宫牛黄丸、六味地黄丸等经典产品。其实,同仁堂集团的布局相当广泛,形成了以制药工业为核心,以健康养生、医疗养老、商业零售、国际药业为支撑的五大板块。

其中,同仁堂医养是一家中医医疗集团,提供现代化、定制化的中医医疗服务。截至2024年12月20日,公司已建立分级医疗服务网络,包括11家自有线下医疗机构、一家互联网医院,以及11家线下管理医疗机构。

虽然布局了20余家医疗机构,但目前能为同仁堂医养带来高额收入的却不多。

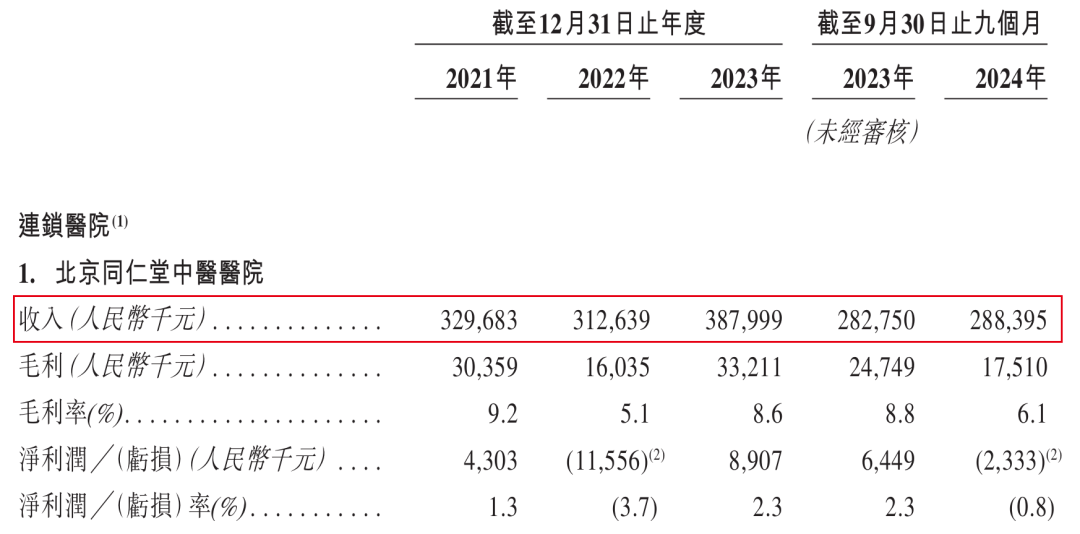

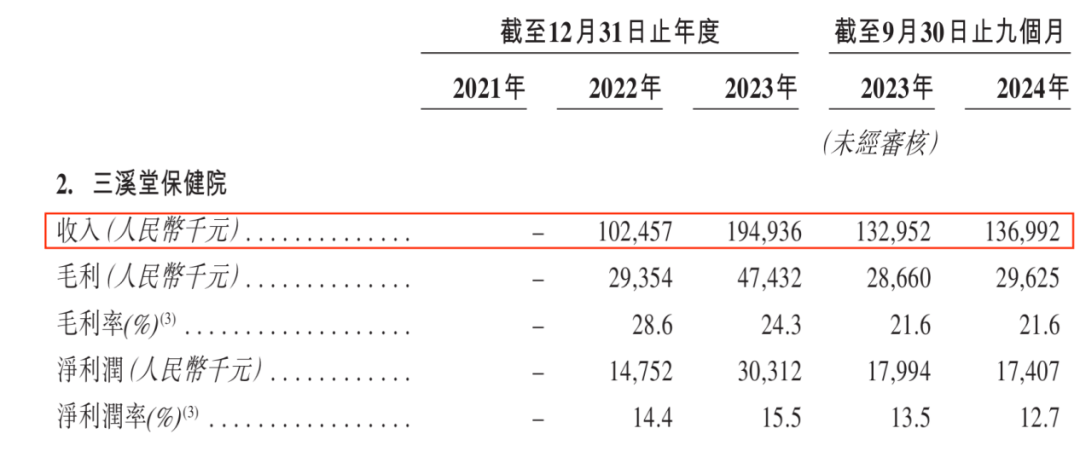

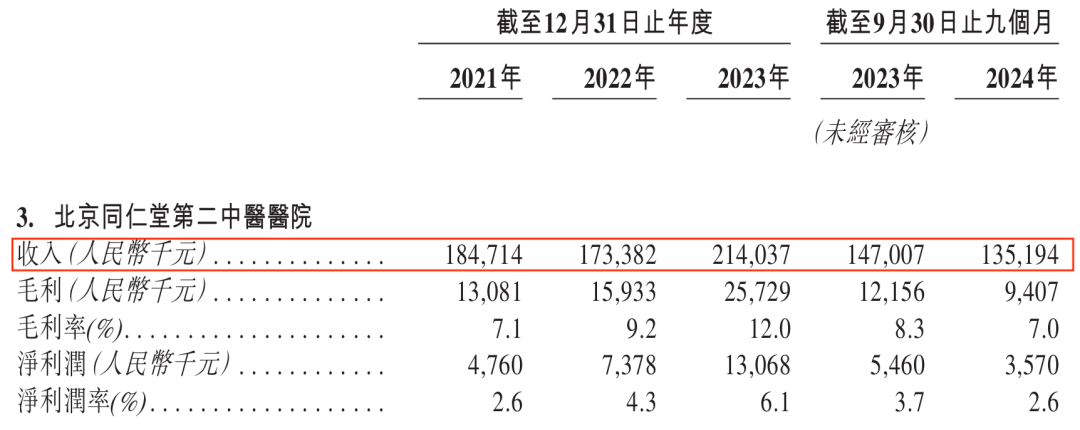

「创业最前线」梳理发现,于报告期内(2021年至2024年前9月),同仁堂医养旗下年收入过亿的医院只有3家,分别是北京同仁堂中医医院、三溪堂保健院及北京同仁堂第二中医医院。

图 / 同仁堂医养招股书

2021年至2024年前9月,上述三家医院合计贡献收入5.14亿元、5.89亿元、7.97亿元及5.60亿元,占同期总收入的74.6%、64.6%、69.1%及67.3%。

在这些医院的支撑下,同仁堂医养也曾实现业绩的攀升。2021年至2023年,公司实现收入6.90亿元、9.11亿元和11.53亿元,一路走高。

但到了冲刺资本市场的关键时刻,同仁堂医养的业绩却开始下滑。2024年前9月,公司实现收入8.33亿元,同比微降0.02%。

图 / 同仁堂医养招股书

据中国青年网报道,2019年,同仁堂医养集团正式挂牌时,提出了五年内成为五十亿级规模企业集团的目标。很显然,公司与这一目标还有很远的距离。

「创业最前线」试图向同仁堂医养了解,公司预计何时才能实现50亿元的目标?但截至发稿,仍未获回复。

客观来说,同仁堂医养2024年前9月的业绩同比下滑尚不到1%,下滑幅度并不大,但其中透露出来的“增长出现疲态”信号,以及“遥遥无期”的50亿元目标,或多或少会影响投资者对企业信心。

要知道,虽然背靠“同仁堂”这个知名品牌,但同仁堂医养的IPO之路并不是一帆风顺。早在2024年6月,公司就曾递表港交所,开始向资本市场发起冲击,但以招股书失效告终。

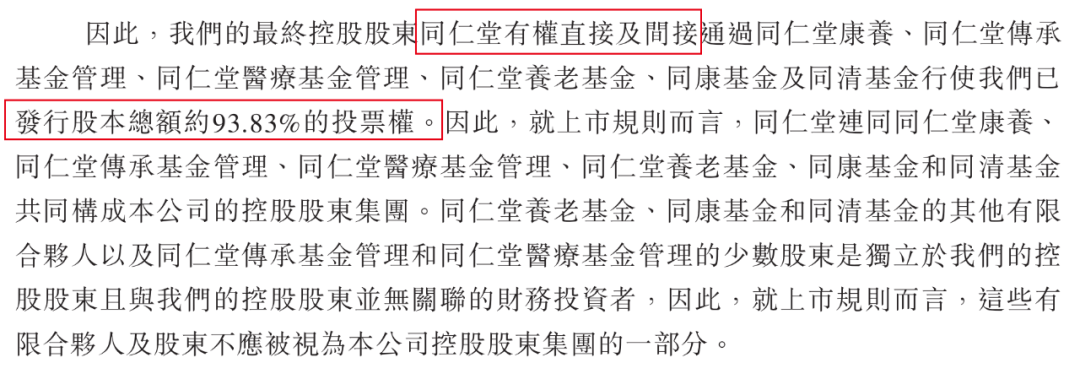

在此之前,同仁堂(A股)、同仁堂科技(H股)、同仁堂国药(H股)均在2014年前完成上市,而同仁堂医养就是即将打造的第四个上市平台。IPO前,同仁堂集团直接及间接控制同仁堂医养约93.83%的投票权。

图 / 同仁堂医养招股书

时隔10余年,同仁堂集团再推动旗下子公司上市,面临的市场环境早已不同。于企业自身而言,“同仁堂”的品牌影响力不复往昔;从外界环境来看,当前港股整体承压,投资者自然更加审慎。

而能否跨越这重重障碍,就要考验同仁堂医养管理层的手腕与能力了。

借钱“买买买”,计划募资偿债

其实,同仁堂医养进入中医医疗行业的时间并不算长。

同仁堂医养的历史可以追溯至2015年。成立之初,公司并不叫同仁堂医养,也不是中医医院,而是同仁堂集团的一家投资平台,名为“北京同仁堂投资发展有限责任公司”。

直到2019年,公司才更名为同仁堂医养,并开始建立、划转、收购医疗机构,进军中医医疗赛道。

虽然成立时间不久,但同仁堂医养很有“野心”,在市场上频频收并购以实现快速扩张。

据「创业最前线」不完全统计,2022年4月和7月,同仁堂医养连同同仁堂养老基金及同仁堂医疗基金收购三溪堂保健院和三溪堂国药馆各65%的股权,耗资2.84亿元。

2024年1月,公司收购上海承志堂70%股权,耗资9100万元;同年6月,公司又以2076万元收购上海中和堂60%股权,以强化公司于长江三角洲的业务布局。

除此之外,在2024年3月增资之时,同仁堂医养还获得了三溪堂保健院31.26%股权、三溪堂国药馆31.25%股权、粹和药店100%股权。

图 / 同仁堂医养招股书

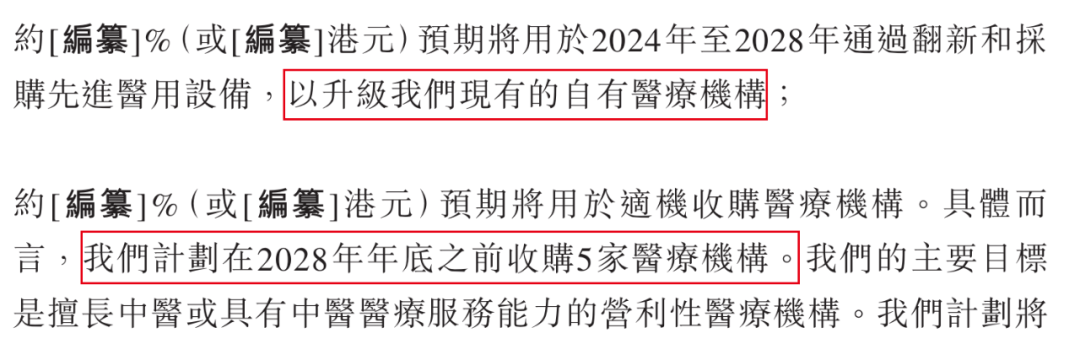

在招股书中,同仁堂医养提及未来的扩张计划,计划在2028年年底之前收购5家医疗机构、按轻资产模式自行或通过与合作伙伴合资建立的方式新建5家营利性医疗机构,对现有的自有医疗机构进行升级。

图 / 同仁堂医养招股书

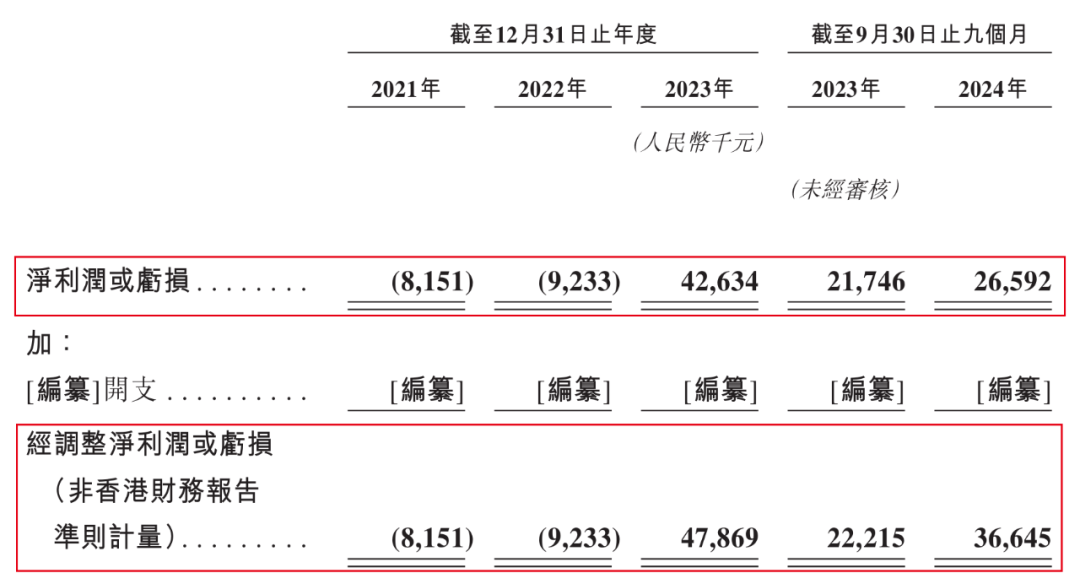

而这都需要雄厚的资金作为基础,但同仁堂医养的利润直到2023年才扭亏。

2021年至2024年前9月,公司净利润分别为-815.1万元、-923.3万元、4263.4万元、2659.2万元;经调整净利润分别为-815.1万元、-923.3万元、4786.9万元、3664.5万元。

图 / 同仁堂医养招股书

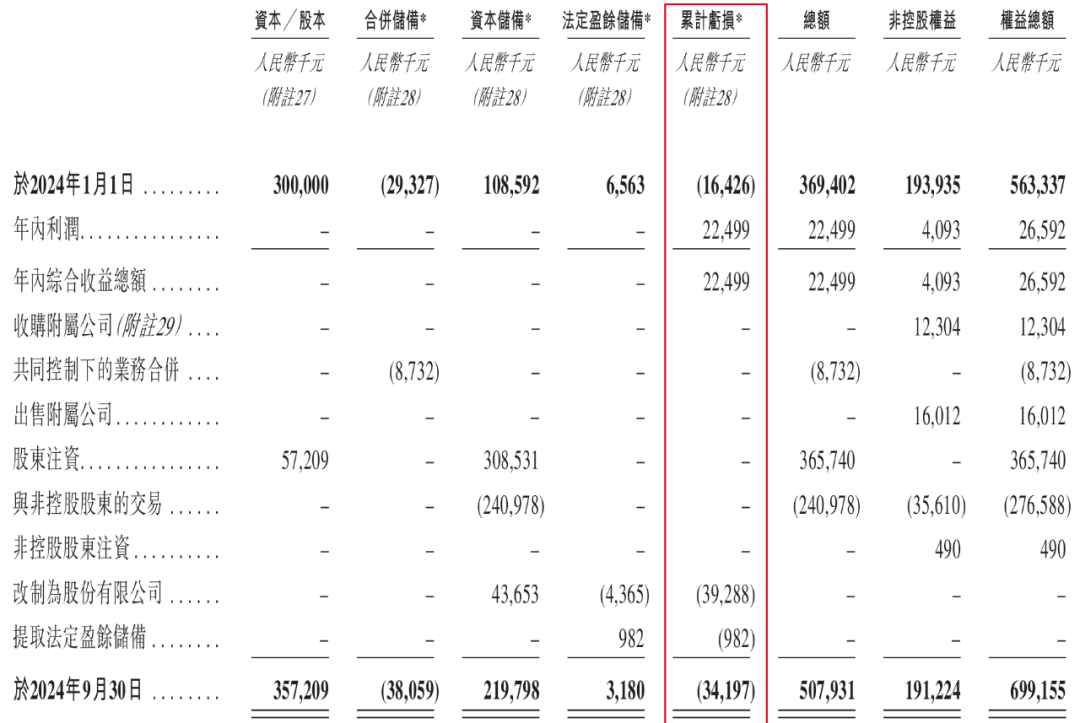

其实,拉长时间来看,同仁堂医养累计利润仍然没有转正。于2024年9月30日,集团母公司拥有人应占累计亏损3419.7万元。

图 / 同仁堂医养招股书

「创业最前线」注意到,此前,同仁堂医养虽然在“买买买”,但从自己口袋拿出的“真金白银”并不多,不少是通过“借钱”的方式在进行。

公司已将三溪堂保健院43.74%股权、三溪堂国药馆43.75%股权、上海承志堂70%股权质押予商业银行,以就收购事项获得银行信用融资。

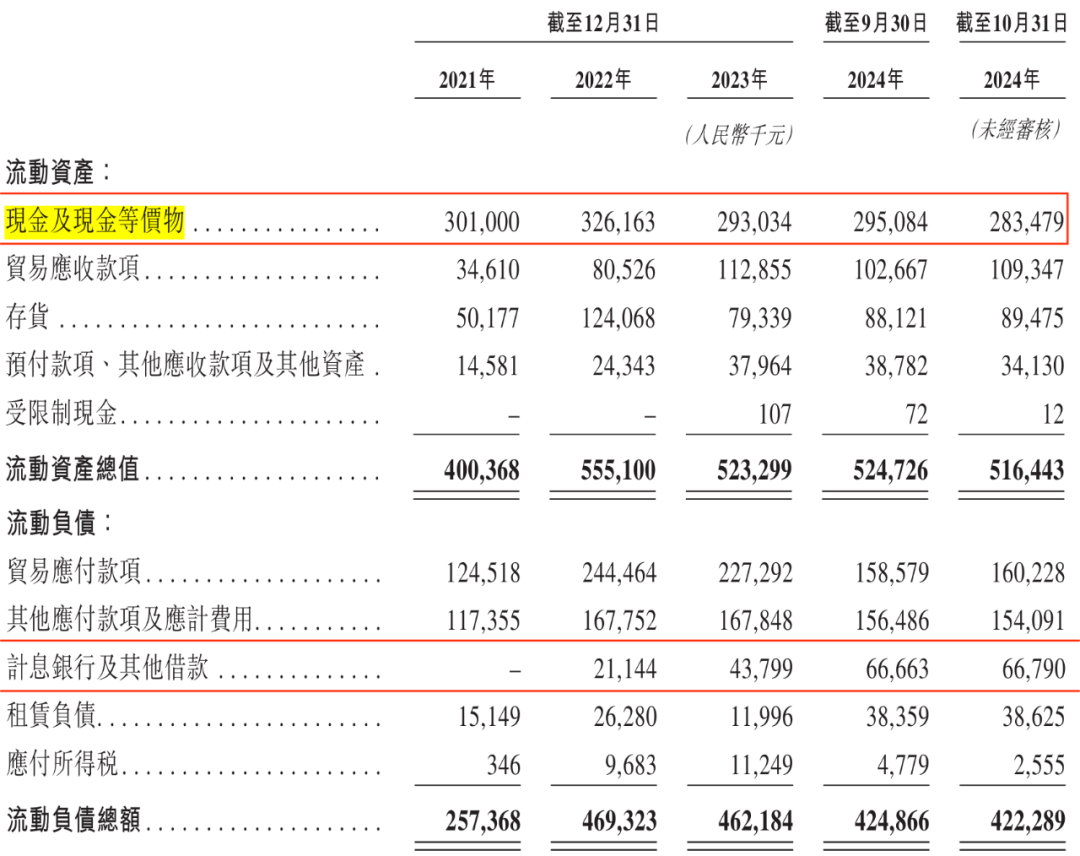

截至2024年10月31日,有关银行借款的未偿还总额为1.22亿元。此次IPO,同仁堂医养对募集资金的用途之一,就是偿还银行贷款。

图 / 同仁堂医养招股书

回头来看,这种“借债扩张”模式,短期内让公司得以迅速壮大,可长期来看,债务雪球越滚越大,也会反向侵蚀公司利润。

依赖母公司,同仁堂集团自顾不暇

虽然同仁堂医养急切地向资本市场发起冲击,但公司的资金仍留有一定的周转空间。

招股书显示,截至2024年10月31日,公司现金及现金等价物为2.83亿元、短期计息银行及其他借款6679万元。

图 / 同仁堂医养招股书

值得注意的是,过去,同仁堂医养的资金不少都来自于股东。招股书显示,2022年,公司获得股东注资1亿元。

图 / 同仁堂医养招股书

在公司首次递表港交所之前,股东又进行了一轮增资。2024年3月,同仁堂医养与同仁堂集团以及同仁堂养老基金、同仁堂医疗基金、同康基金、同清基金、朱智彪及潘松琴6名投资者签订增资协议。

据此,上述投资者向同仁堂医养认购5720.85万元注册资本,总代价3.66亿元。其中,6750万元是以现金结算。

图 / 同仁堂医养招股书

在此之前,公司还从关联公司手中收购了北京同仁堂中医医院、鞍山同仁堂中医医院、以及北京同仁堂第二中医医院等医疗机构的部分股权。其中,公司最重要的核心医院之一北京同仁堂中医医院还是从同仁堂集团无偿划转而来。

图 / 同仁堂医养招股书

可以说,成立至今,同仁堂医养的母公司和兄弟公司既送公司股权、又送营运资金,同仁堂医养才得以快速奔跑。只是,今时不同往日,同仁堂集团如今也面临重重压力。

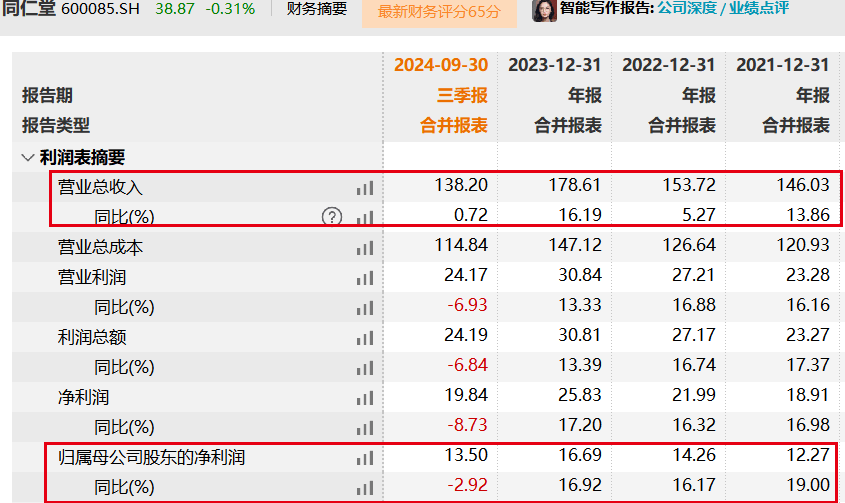

以核心上市平台同仁堂为例,2024年前三季度,同仁堂实现营收138.20亿元,同比增长0.72%,创下2021年以来的最低年度营收增速。

相比于营收,其利润表现更是不乐观。上述同期,同仁堂的归母净利润为13.50亿元,同比下滑2.92%。Wind数据显示,这是自2021年以来,其归母净利润首次出现下滑。

图 / Wind(单位:亿元)

不仅如此,另外两家在港股上市的公司也或多或少承压。

2024年上半年,同仁堂科技实现收入40.50亿元,同比增长2.63%,这是自2021年以来,收入增速首次下滑至5%以下;而同仁堂国药更是出现了收入、利润双双以两位数速度下滑的现象。

图 / Wind(单位:亿元)

在资本市场,同仁堂同样低迷。截至2025年1月7日收盘,同仁堂股价报收38.94元/股,较2023年巅峰时期的62.25元/股跌去37%,总市值仅剩534亿元。同期,同仁堂科技、同仁堂国药总市值之和不足140亿港元。

在中药领域上,素有“南有片仔癀、北有同仁堂”的说法。其实,片仔癀的营收规模不敌同仁堂,但市值却高达1256亿元(1月7日收盘),早已将同仁堂远远甩在身后。即便是将同仁堂集团三个上市平台的市值加在一起,仅过片仔癀一半。

在三个上市平台业绩下滑、股价承压之时,同仁堂集团面临重重压力,此时自然更希望同仁堂医养能够“独立行走”,为集团发展注入新动力,也能在合适的时机以反哺母公司。

在中医药历史长河之中,恐怕很难再找出一家中药老字号,能够像同仁堂般传承300余年,仍旧声名显赫。

但自古以来,“打江山易、守江山难”,同仁堂集团要走得更远,恐怕不能单纯靠品牌的情怀,还需要花费更多心思来解决消费者痛点、迎合市场需求。

京公网安备 11011402013531号

京公网安备 11011402013531号