降价三分之一依然没人买,Quest Pro头显无奈之下接受了最终命运——全球停售。

FaceBook自更名为“meta”并全力投身元宇宙浪潮以来,便一直在尝试打造能够联通元宇宙的设备。2022年10月meta推出了旗舰头显Quest Pro,售价高达1499.99美元(约合人民币10990元)。因销量不佳,2023年7月该产品降价至999.99美元(约合人民币7330元)。然而降价后的Quest Pro销量依然不达预期,meta无奈之下只好停售这款产品。

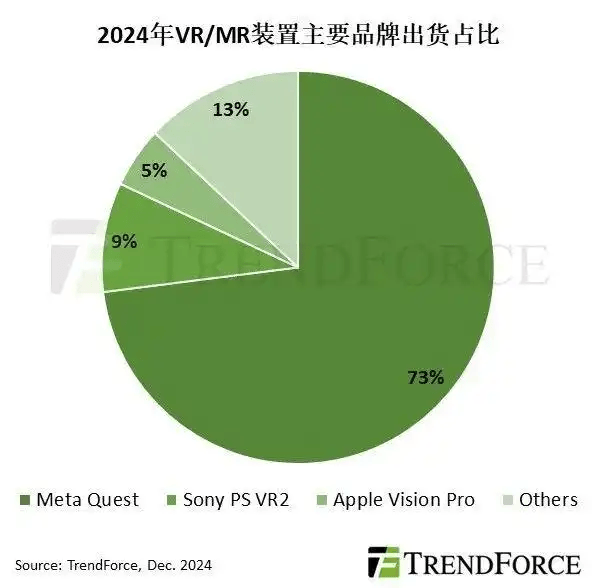

据TrendForce估算,2024年全球VR/MR头显销量约为960万台,同比增长8.8%,其中meta的市场份额高达73%。不过meta头显的销量依赖299.99美元(约合人民币2190元)的Quest 3S。TrendForce还指出,meta提前发售Quest 3S,暂停了旗舰头显Quest Pro 2的研发工作,将产品重点转向经济性。

(图源:TrendForce)

无独有偶,科技巨头苹果在旗舰头显领域同样遭遇困境。天风国际分析师郭明錤此前爆料,苹果将2024年Vision Pro的销量预期从70万~80万台下调至40万~45万台。不仅如此,外媒The Information报道称苹果会在2024年底停产该设备,并且第二代Vision Pro的研发工作也已暂停,计划在2025年推出更实惠的智能头显设备。

meta和苹果在全球互联网行业地位举足轻重,软硬件产品拥有庞大的用户群体,品牌影响力不容小觑。然而,这两家企业的旗舰头显设备均以失败告终。

价格与体验失衡,高端头显深陷困境

针对头显设备,行业提出了VR(虚拟现实)、AR(增强现实)、MR(混合现实)等概念,并根据不同用途和定位,推出了大量产品,其中旗舰头显往往与高价画等号。价格高意味着预算有限的消费者被排除在目标群体之外,缩窄了产品的受众群体。

Quest Pro和Vision Pro均存在价格过高的问题,上千美元的价格,即便在人均工资更高的美国,能够接受的消费者也十分有限。也正因如此,这两家公司才会放缓研发下一代旗舰产品的速度,将更多精力投入到中低端产品的研发工作中。

(图源:meta)

价格贵不是问题,问题是旗舰头显未能提供与之相匹配的功能和体验。尽管厂商不断营销VR、AR、MR等概念,但在消费者眼中,现在头显设备说白了就是头戴式显示器。到电商平台随便点开几款产品就会发现,介绍页面普遍宣传产品相当于3米~5米外100英寸~300英寸的显示器,可以让用户独享大屏。基于此,不少机构的统计口径已经把AR和MR混淆。

没有杀手级应用的头显设备,实用价值自然大打折扣,唯一的优势在于便携性,在飞机、地铁等环境下,用户依然可以沉浸在大屏世界中。其次,专注于视频显示的VR设备,在VR游戏、视频领域能够为用户提供更具沉浸感的体验。其他方面,智能头显设备则明显不如大屏电视,而国内电商平台1000元~2000元价位已有不少55英寸左右的4K高清智能电视可选。

当前头显设备在佩戴和使用方面也存在许多问题,如部分产品未单独配备电池,需要连接手机使用,有线连接不太方便,还可能降低手机的续航,支持的App极少;自带电池的产品又会导致设备过重,增加鼻子、耳朵的负担。

The Verge主编Patel表示,Vision Pro太重了,且重量集中在前方,长时间使用会感觉脸部压力很大。在实际体验中小雷还发现,使用头显时眼睛更容易感觉到累,极易产生不适感。

数倍的价格,却无法带来远超中低端产品的使用体验,旗舰头显设备沦为“富哥的玩具”,是行业普遍存在且企业必须面对的难题。仅提升显示效果,难以吸引更多消费者购买。

头显产业的最大拦路虎,依然是生态?

IDC数据显示,元宇宙泡沫破裂后,头显行业经历了一段时间的低谷期,直到今年第三季度市场才逐渐回暖,该季度全球VR/AR设备销量同比增长12.8%。IDC预测,混合显示会成为未来智能头显设备的最大类别,部分场景下逐渐取代增强现实设备,预计2025年出货量可达770万台,同比增长21.7%。

尽管头显设备经历了一段时间的沉寂期,但仍拥有无限的前景。对于企业而言,高端或中低端市场都不能放弃,旗舰产品通常代表着企业技术实力的巅峰,不但利润空间更大,还能起到秀肌肉和辅助营销的作用。

(图源:meta)

中低端产品则是提升销量和赚钱的关键,无论是苹果还是meta都要重视。iPhone价格高昂但销量依然稳居前三是因为,今天手机几乎是生活必需品,哪怕经济实力不够强,咬咬牙买一台也没有问题。

头显设备却并非必需品,就连库克也承认,Vision Pro不是面向大众的产品。若头显设备价格较低,普通消费者可以考虑买一台体验,若价格太高,普通人大概率会放弃购买。实力不足的头显厂商可以放弃高端市场,但任何头显厂商都不该放弃中低端市场。

除了主打沉浸式视觉体验的VR设备,增强现实、扩展现实、混合显示等设备,都需要丰富的应用生态支持,才能带给用户多样化的体验,从而吸引到更多消费者。旗舰产品更需要充实的应用生态,才能让空间感知相关的硬件和高性能芯片发挥出应有的价值,带给用户远超普通产品的体验。

体验方面与中低端产品拉开差距,是旗舰头显吸引消费者的核心要素。然而截至2024年8月,VisionOS应用商店内的App数量仅2500+款,远远无法与Android、iOS相比。目前旗舰头显功能与普通产品过于接近,无法体现出本身的价值和独特性。

(图源:苹果)

开发者为头显设备开发App的前提是,头显设备拥有足够的用户规模,能够向开发者提供盈利空间,中低端产品则是快速提升销量,进而增加用户群体的关键。为满足用户对应用生态的需求,前段时间谷歌推出了Android XR系统,将联合三星打造头显产品,与meta、苹果竞争。该系统未来或将在智能头显设备上普及,搭配高通、联发科的智能穿戴芯片,为用户提供全套软硬件解决方案。

Android XR的到来预示着,配备高性能芯片和电池,可脱离手机使用的头显更符合行业趋势和消费者的需求,生态则是决定产品成败的关键。不过此类产品的人体工学设计、外观、重量、操作逻辑等方面,还需要厂商斟酌,优化消费者的使用体验。

头显取代智能手机?言之尚早

1999年,摩托罗拉推出的A6188被认为是智能手机鼻祖,2007年苹果发布的第一代iPhone则正式拉开了智能机时代的帷幕。如今智能手机已融入我们的生活,但同质化现象愈发严重,折叠屏已经是近几年最大的改变。

智能手机之后,下一个划时代的电子产品会是什么?头显无疑是人气极高的答案。尤其是在2021年元宇宙概念爆火后,无数企业争相杀入头显行业。东吴证券表示,头显行业经历VR、AR等形态后,会发展成MR,最终取代手机。

就技术而言,现阶段头显设备与元宇宙概念相差甚远。但元宇宙泡沫破灭后,头显行业仍在快速发展,经历过低谷期后还能重攀高峰,证明消费者、投资者、企业依然看好头显行业。

头显行业走向成熟的关键,在于技术突破。例如,通过电池技术的升级迭代,降低头显设备重量、提升设备续航;芯片技术的升级,则可以提高设备的性能,从而完成更多任务,令其告别对手机、PC等设备的依赖。

(图源:meta)

智能头显仍处于行业发展的前期阶段,任何企业都有机会,同时也是企业积累技术底蕴的时间。未来行业迈向成熟,难免会有大量企业被淘汰,唯有技术经得住消费者和市场考验的品牌,才能笑到最后。

智能头显企业需要高端和中低端市场全方位布局,通过高端产品探索配置和体验上限,并以物美价廉的中低端产品抢占市场,满足消费者的需求,分蛋糕和做大蛋糕同步进行。高端产品所应用的技术,还可以慢慢下放至中低端产品,从而提高中低端产品的竞争力。

至于诸多机构预测的智能头显取代手机,现在看来难度很高,恐怕只有脑机技术成熟,用户可以通过思维随意操控设备,且智能头显设备如普通眼镜一样轻便,才有可能取代智能手机。将手机的功能复刻到头显设备,已是今天消费者最大的期待。未来智能头显设备的发展方向如何,还要看接下来十年内,会出现哪些技术变革。

京公网安备 11011402013531号

京公网安备 11011402013531号