文 | 化妆品观察

在不断“洗牌”中,化妆品行业走完了2024年。随着整个市场红利的消逝,布局新赛道、打造新产品,成为品牌在新一年破局的关键。

然而,2024年,化妆品备案市场进一步回落,共计注册备案了55万+件新品,较2023年减少了3%。

具体到品牌端,“跌”声一片:珀莱雅注册备案了55件新品,同比下跌9.8%;欧莱雅注册备案了57件新品,同比下跌45.19%。

大盘遇冷,品牌推新进入“冷静期”,而这些集中火力打造的新品,往往反映出行业走向,亦指明了2025年化妆品市场的局势。

在激烈厮杀战中,一众品牌押注了哪些赛道?哪些成分关注度飙升?本文基于美丽修行独家数据,梳理出2024年的新品注册备案情况,涉及品类布局、功效宣称以及热门成分等,以给品牌在当前市场竞争中“破卷出新”提供一些参考。

年度TOP10品牌:薇诺娜锐减32%,袋鼠妈妈增长31%

“跌跌不休”的化妆品零售额,叠加严苛法规带来的高昂开品成本,在生意难做的大背景下,新品注册备案量再次迎来降温。

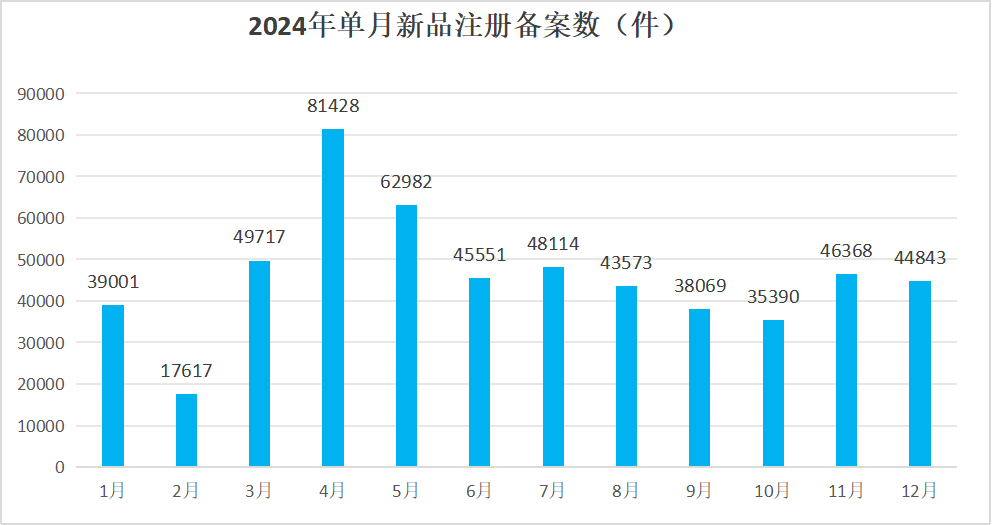

据《化妆品观察》不完全统计,2024年共计注册备案了55万+件新品,较2023年同比下滑约3.12%。

具体而言,2024年上半年新品注册备案量跌宕起伏,下半年整体呈平稳态势:受春节假期的影响,新品注册备案量在2月跌入谷底,不足2万件;3月开始回暖,4月注册备案量达到顶峰,新品数环比增长63.78%至81428件,这或与化妆品完整版安评原计划于5月1日起实施有关,致使企业都抢在节点前完成注册备案以赶上“简化版安评的末班车”。

具体到品牌端,2024年,注册备案新品数最多的TOP10品牌分别是SADOER、名创优品、恩妮、Perfect color、HERORANGE、蕾琪、Orginese、糖果小姐、途悦、Novo,其中,排名前三的品牌均推出超千件新品,SADOER以1282件新品跻身新品数TOP10品牌榜首。

值得注意的是,对比2023年新品数TOP10榜单,2024年新品数TOP10榜单大多是新面孔,即便名创优品、恩妮、Orginese、途悦、Novo是老面孔,排名也发生了翻天覆地的变化,如Novo,2024年仅推出612件新品,同比锐减41.6%,从榜首跌至榜尾。

新品数TOP10榜单“大洗牌”的同时,新品总数亦发生变化。2023年新品数TOP10品牌共计推出8688件新品,而2024年新品数TOP10品牌共计推出8463件新品,同比减少2.58%。

不难看出,近两年的新品数TOP10榜单中,既无国际大牌的身影,也无国货品牌的踪迹,白牌几乎霸榜,推新数是热门品牌(相对白牌而言)的数倍。

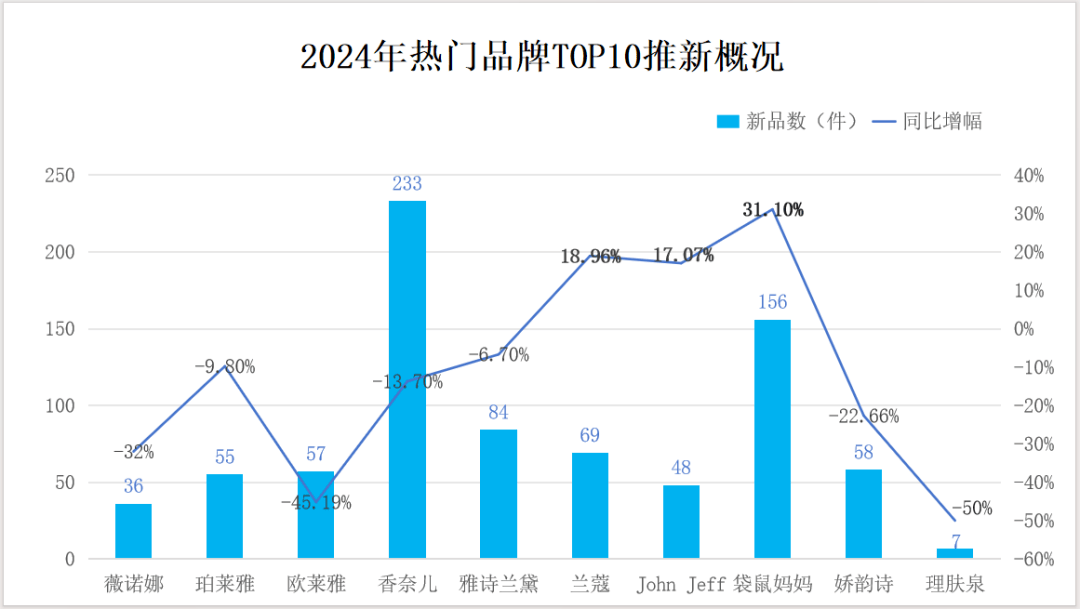

2024热门品牌TOP10(按美修指数降序排列,美修指数即受消费者关注程度)的备案数,也印证了这一点。

2024年热门品牌TOP10榜单中,跻身第一的薇诺娜(美修指数100)只注册备案了36件新品,同比下跌了32%;新品数最多的是排名第四的香奈儿,注册备案了233件新品,同比下滑了13.7%;推新数跌幅最大的则是理肤泉,相较于2023年,2024年新品数近乎腰斩。

总的来说,2024年,榜单中只有三个品牌推新数较2023年有所增长,分别为兰蔻、John Jeff以及袋鼠妈妈,其中袋鼠妈妈注册备案了156件新品,同比增长了31.1%。

值得注意的是,不同于新品数TOP10榜单“你方唱罢我登场”,热门品牌TOP10榜单较为固定,2024年热门品牌TOP10的上榜品牌名单、名次与2023年榜单并无二致,但推新节奏明显放缓,2024年共计推出803件新品,相较2023年同比下滑9.26%。

年度TOP品类:身体护理、彩妆齐下跌,面部精华表现亮眼

选个好赛道,是成功的第一步。对于品牌而言,瞄准新兴蓝海,从新人群、新需求、新场景切入细分赛道,无疑可以提高打造“爆品”的概率。

● 护肤品类占主导地位,面部精华表现亮眼

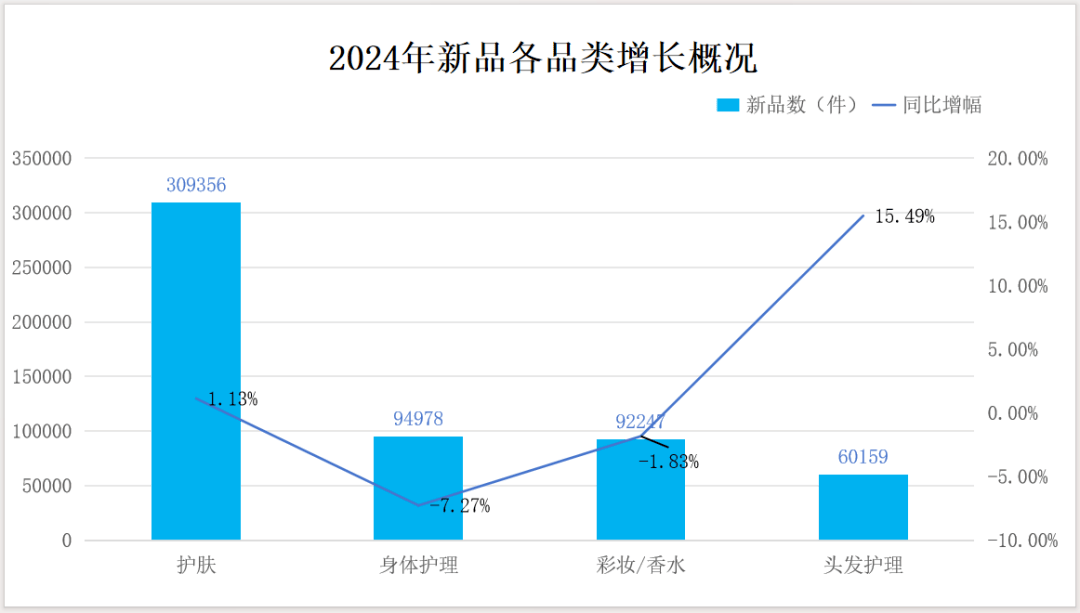

纵观整个2024年化妆品备案大盘,护肤品类占主导地位,新品数高达30万+,同比微增1.13%。

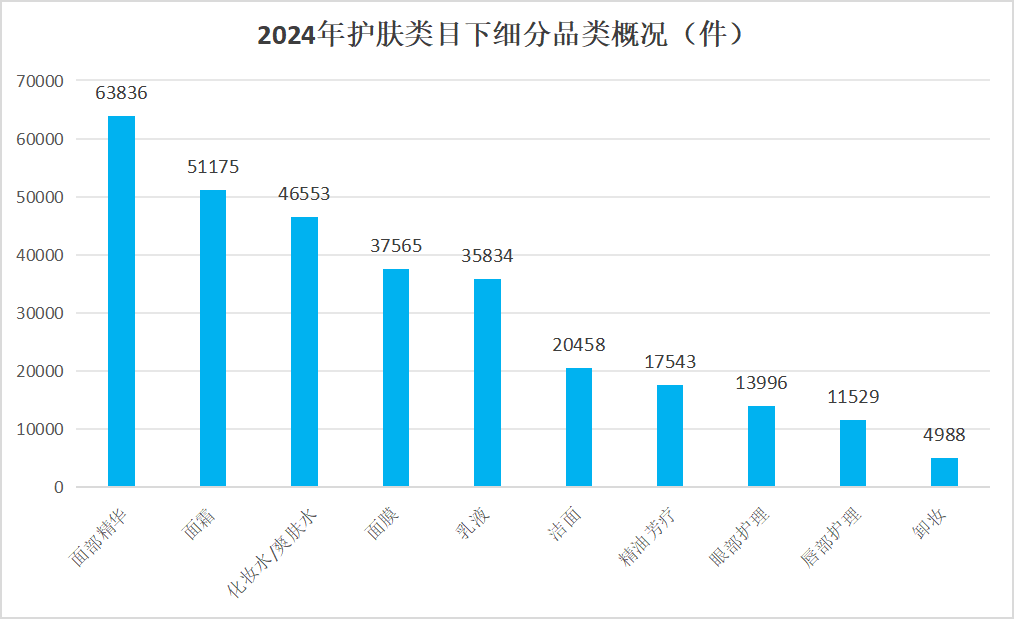

进一步来看,护肤品类中前五细分品类分别为面部精华、面霜、化妆水/爽肤水、面膜、乳液。其中,面部精华相关新品达63836 件,同比增长1.87%,也就是说,面部精华品类在化妆品市场上占据着核心地位。

随着消费者护肤需求的日益进阶,叠加化妆品市场竞争日趋激烈,面部精华作为技术和研发门槛较高的品类之一,自然也就成为诸多品牌打造竞争壁垒的发力方向。

典型如珀莱雅,凭借红宝石精华、双抗精华、源力精华等大单品奠定了国货第一的位置,今年又将三大核心单品系列迭代升级至2.0和3.0版本,其中,“珀莱雅源力精华3.0”核心升级点包括全球独家重组XVII型胶原蛋白,是一款在修护和抗老方面进行了全面升级的精华液。

● 身体护理、彩妆/香水双双下跌,手部护理、香水逆势增长

在2024年的备案大潮中,还有一个值得关注的点是,身体护理、彩妆/香水品类均呈现出下滑趋势,相较2023年,前者下跌7.27%至94978件,后者下滑1.83%至92247件。

在彩妆/香水下滑的背景下,作为细分品类中的首位,唇妆也迎来降温,2024年新品共计23668件,同比下滑10.08%;香水/香氛则迎来升温,相关新品共计13522件,同比增长4.43%,由细分品类第三位取代眼妆跻身第二位。

香水/香氛逆势增长,这一趋势与全球市场的变化相呼应。据弗若斯特沙利文数据,全球香水市场规模预计2024年将突破7542亿元。

香水市场持续释放潜力,吸引了众多入局者,快速推新便成了新老玩家的重要“撒手锏”。典型如,珀莱雅时隔5年再次备案新品「珀莱雅启时集致香水」,毛戈平则于2024年2月注册了同名香水商标,独家香水系列不日将揭开神秘面纱;老玩家气味图书馆则一口气推出22件香水新品,包括“香水界的早C晚A”「一缕沉香」系列。

再看身体护理品类,前五细分品类分别为美甲护理、身体护理、沐浴、手部护理、止汗/除臭。其中,手部护理相关新品共计9255件,逆势增长6.9%。

随着消费者对手部肌肤的关注,叠加日常美甲带来的损害,手部护理需求日益增加。用户说数据显示,近一年手部护理线上GMV达32.9亿元,同比增长4.82%。其中,抖音电商市场份额占32.9%,同比增长53.1%。

不少品牌敏锐地捕捉到这一趋势,纷纷涉足手部护理领域,推出护手霜、护手精华、护甲精油、手膜等相关新品,以抢占蓝海市场。

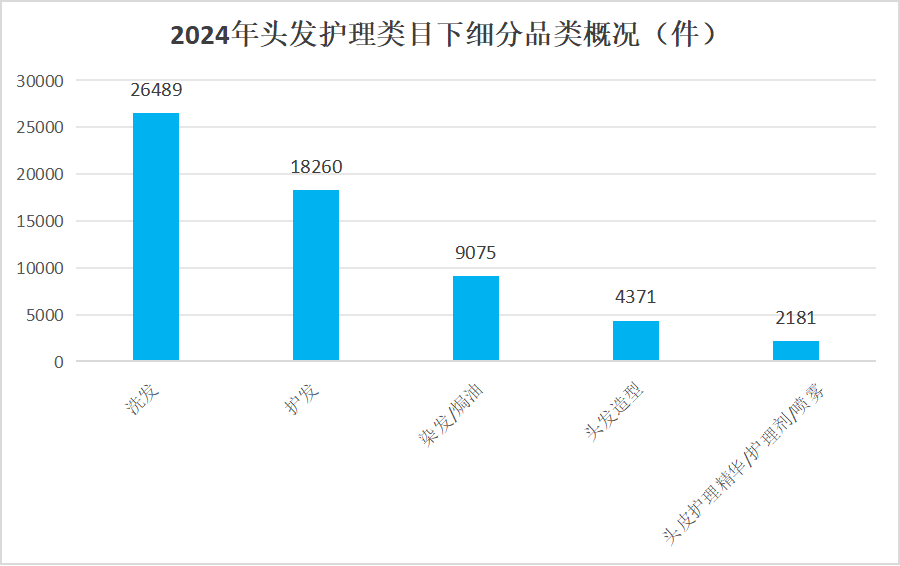

● “头等大事”成新蓝海,“护肤式护发”方兴未艾

在整个备案大盘中,头发护理品类增速最快,相关新品共计60159件,同比增幅高达15.49%。而基于消费者对去屑、防脱、控油等多样化的诉求,洗护新品日趋多元化,集中表现为洗发、护发、染发/焗油、头发造型以及头皮护理等细分类目。

据英敏特预计,中国洗发护发产品市场将以4.5%的年均复合增长率增长,2027年底将超过600亿元人民币。

在此背景下,头部企业纷纷下场,“护肤式护发”也成为新玩家的重要议题:珀莱雅集团推出专注于头皮微生态的功效洗护品牌「惊时」,目前已推出6件新品;福瑞达推出专研头皮微生态的科学洗护品牌「即沐」;已有7件新品面市;且初母公司上海缙嘉推出专注头皮健康的功效品牌「3odice三蒂丝」,已有4件新品出炉。

与此同时,亦有不少老玩家纷纷推出洗护产品线,试图“分得一杯羹”。例如,新锐功效护肤品牌John Jeff推出洗发水产品「John Jeff姜黄洗发水」,聚焦去屑蓬松功效,4月完成备案,甫一上市便跻身美修大数据6月头发护理飙升商品榜TOP1。

不难看出,押注新蓝海,深度挖掘消费者的细分需求,成为一众化妆品品牌打造增长曲线的关键。

年度TOP10功效:“保湿+特定宣称(原料功效)”,成品牌突破点

随着功效护肤进入下半场,市场竞争愈发激烈,品牌若想获得进一步发展,找准和抓住突破点至关重要。而有效,仍是消费者的一大核心诉求。

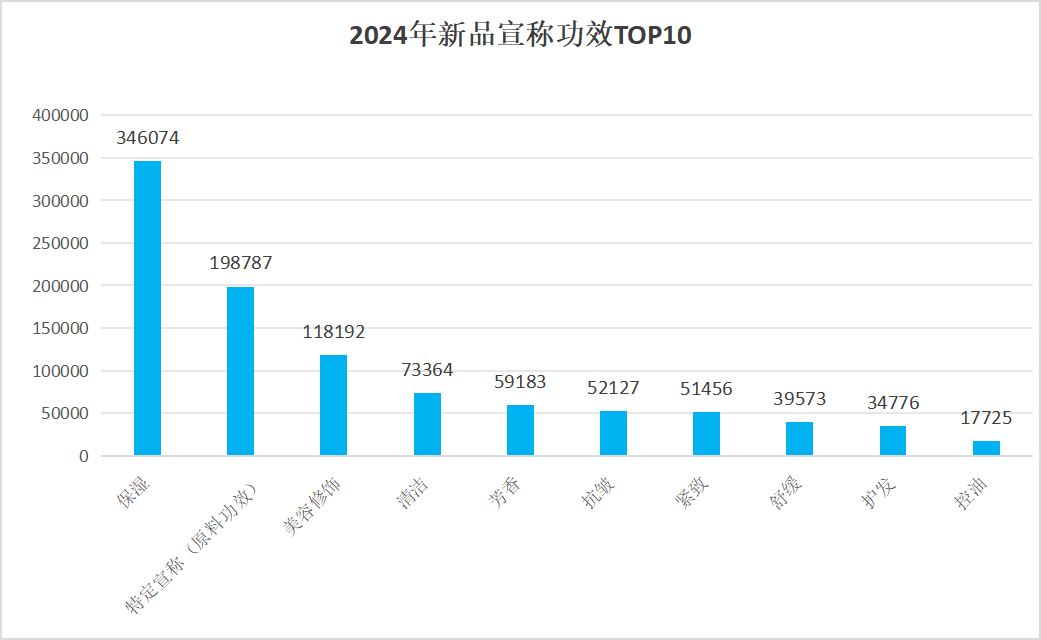

在产品功效宣称上,2024年注册备案的新品,主要集中于保湿、特定宣称(原料功效)、美容修饰、清洁、芳香、抗皱、紧致、舒缓、护发、控油等功效。

● “保湿”断崖式领先

过去一年,“保湿”超越抗老、美白等热门功效,以34.6万+件新品登上新品宣称TOP10功效榜第一,占据整个备案大盘的半壁江山。在产品类别上更是覆盖了精华、面霜、面膜、眼霜、乳液、化妆水、防晒、洁面、卸妆等几乎所有面部护肤品类。

滋润保湿对肌肤的重要性,在亿欧智库发布的《2023中国功效型护肤产品成分解析研究报告》中可以找到答案:当皮肤含水量不足时,更容易出现干燥、粗糙、细纹、水油失衡、敏感、加速老化等问题。

换言之,滋润保湿既是护肤品类最基础的功效,也是大多产品必备功效。而在品牌与成分博主多年的科普之下,消费者也逐渐意识到保湿作为基础护肤功效的重要意义。

而在保湿功效之上,叠加功效成分,成为品牌打造差异化竞争力的突破点。

离开成分,功效便无从谈起。随着“成分党”崛起,越来越多的品牌高举成分大旗,宣扬产品功效,如玻尿酸、烟酰胺、377等成分,逐渐在消费者心中打下了深深的烙印。

基于此,“保湿+特定宣称(原料功效)”成为黄金搭档,这也使得特定宣称(原料功效)水涨船高,相关新品达19.8万件,跻身新品宣称功效榜TOP2。

● “抗衰”成主打卖点

过去一年,宣称“抗皱”“紧致”功效的新品数分别有52127件、51456件,也就是说,今年化妆品市场上将迎来超10万件主打抗衰的新品。

这与当下消费者的护肤诉求相吻合。据艾媒咨询数据,2023年中国抗衰老市场规模已达739.8亿元,预计2027年将突破1000亿元。超六成中国消费者在26-35岁阶段开始关注抗衰老信息,也就是说,抗衰需求逐渐走向年轻化。

针对这一趋势,老玩家持续发力抗衰赛道。如,珀莱雅集团推出「红宝石精华3.0(珀莱雅赋能鲜颜淡纹紧致精华液)」,宣称添加了独家专利环肽新原料环肽-161,可改善法令纹、抬头纹、眼周纹等顽固纹路。

新玩家也在不断入局。据《化妆品观察》不完全统计,在2024年推出的56个新品牌中,过半品牌主打抗衰功效(详情见《生于极寒:今年,56个美妆新品牌破土》)。例如,谷雨旗下新护肤品牌「粹律」,围绕胶原蛋白自生理念,已为消费者打造了7件抗衰老新品。

年度TOP10成分:玻尿酸断崖式领先,美白成分持续火爆

对于大多数品牌而言,抓住炙手可热的成分,意味着新品搭上了通往消费者购物车的直通车。

过去一年,备案端使用最多的活性成分分别为:透明质酸钠、尿素囊、烟酰胺、生育酚乙酸酯、泛醇、柠檬酸、精氨酸、生育酚、积雪草提取物、海藻糖。

● 玻尿酸经久不衰

提到“保湿”功效,没有一个成分比“玻尿酸”更具说服力。从面膜、面霜等护肤品,到粉底液、遮瑕膏等彩妆,玻尿酸被广泛运用于化妆品中。

美修大数据显示,从成分的使用分布上来看,透明质酸钠在2024年注册备案的新品中使用频率最高,被17万+件新品添加,断崖式领先于其他功效成分,跻身2024年热门功效成分TOP1。截至目前,含有该成分的商品共计63万件,使用该成分的品牌和工厂分别达到50231个和4852家。

从消费者最关注的功效成分来看,透明质酸钠的美修指数高达99.82,亦是2024年最受消费者关注的成分。

也就是说,作为一款大众熟知的保湿成分,透明质酸钠的功效性价比更高,且市场教育成本更低,受到广大品牌和工厂的青睐。

● 维生素类成分备受追捧

梳理2024年热门功效成分TOP10榜单,不难发现,维生素类成分占据了4席,分别为烟酰胺(维生素B3)、生育酚乙酸酯(维生素E)、泛醇(维生素原B5)以及生育酚(维生素E)。

作为一款功效全面的美白、抗衰原料,过去一年,烟酰胺被应用到8.6万+件新品中,同比增长了19.4%。同为维生素B家族的一员,泛醇在化妆品中的应用也保持双位数增长,2024年含有泛醇的新品达7万+件,同比增长22.56%。

生育酚乙酸酯、生育酚亦榜上有名。公开资料显示,生育酚乙酸酯在化妆品中常做抗氧化剂使用,有很好的抗氧化效果,亦是很好的肌肤滋润剂;生育酚则拥有很强的保湿性和即时抗氧化性,可以有效延缓衰老。

过去一年,添加了生育酚乙酸酯的新品有8万件,同比增长了12.79%;添加生育酚的新品约有6.5万件,与去年几乎持平。

● 美白原料增长强劲

纵观热门功效成分TOP10榜单,无论是烟酰胺,还是柠檬酸、积雪草提取物,功效指向都非常集中,剑指“祛斑美白”。

在宝洁、联合利华等主流玩家的市场教育下,烟酰胺几乎与美白画上等号,在美白赛道经久不衰,过去一年跻身热门成分榜TOP3。

柠檬酸是果酸的一种,主要是通过去角质来美白,虽存在稳定性与刺激性等问题,但借助配方设计、成分协同搭配可逐一攻克。2024年,添加该成分的新品达7.1万件,「娇韵诗双萃焕活修护精华露」、「瑷尔博士益生菌精研深层修护面膜」、「珀莱雅肌源修护轻盈霜」等热门新品都添加了柠檬酸。

积雪草提取物在护肤领域可谓是“多面手”,除了保湿、修护、舒缓等功效,还能够抑制黑色素细胞活性,减少黑色素生成,从而发挥美白功效。过去一年,有6.1万+件新品添加了积雪草提取物,同比增加了5%。

随着消费者的美白需求持续上升,越来越多的品牌布局美白市场,美白成分也因此成为香饽饽。需要注意的是,在美白新品的开发过程中,只有围绕美白成分不断深入研究和创新应用,才能为消费者带来更加优质、高效且极具竞争力的美白产品。

京公网安备 11011402013531号

京公网安备 11011402013531号