文 | 满投财经

2024年初,数家现制茶饮企业在港交所发起了IPO申请,最终仅有茶百道(02555)成功登陆港交所。沪上阿姨、古茗与蜜雪冰城则在招股书失效后陷入沉默。而随着时间来到2025年1月初,这几家“奶茶店”在历经一年的沉淀后,再度冲击港股IPO。

在2024年初,笔者已针对其中的两家,即蜜雪冰城和古茗的财报进行过对比。而本次加上沪上阿姨,三者在财务与业务上的表现相较一年前有怎样的改进?他们的上市之路又会面临怎样的挑战?本文将对此进行浅析。

时隔一年IPO,各品牌如何修正其财务数据?

对于时隔一年重新递表的企业来说,最直观的变化数据便是过去一年中更新的业绩表现。蜜雪冰城与古茗在招股书中更新了截至2024年9月30日止的业绩收入,而沪上阿姨则更新了截至2024年6月30日止的业绩数据。从业绩表现来看,在2024年的业绩期中,三家奶茶企业均实现了营收端的增长,但在毛利、GMV以及资产质量的变化趋势上有着一定的方向差异。

数据公司招股书

(1)蜜雪冰城:毛利率提升,海外扩张放缓

就蜜雪冰城来说,其在上一次的递表中整体资产质量可以说是最亮眼的,拥有最高的店铺门店、超过百亿的营收以及健康的资产负债情况,唯独毛利率表现是偏低的,其2023年的毛利率(29.5%)对比去年一同递表的茶百道的毛利率(34.4%)有比较明显的差距,这或许也是公司去年未能上市的原因。在新一期的招股书中,公司毛利率从去年同期的29.7%提升至了32.4%,其毛利的提升较为值得关注。

回顾近期的新闻来看,在2024年12月,“蜜雪冰城涨价1元”的消息一度成为新闻焦点。蜜雪冰城在北京、广州、深圳等部分地区对商品价格进行了上调,并以此作为公司新定价的“试点”。有不少观点认为未来涨价会逐渐推广至全国。考虑到蜜雪冰城原本的客单价普遍在6元,反映到财务数据上,或能对毛利与净利带来直观提升。

图片招股说明书

而蜜雪冰城引以为傲的门店网络,在2024年中依旧得到了显著发挥,但海外扩张的进度有所放缓。截至2024年9月30日,蜜雪冰城在中国国内的门店数量达到40510家,2024年前三个季度的新增门店数量超过了去年全年的增量。而在海外市场,蜜雪冰城拥有4792家门店,较去年年初增长461家,相较于2023年新增2500家门店的增速表现来说可谓“停滞”。

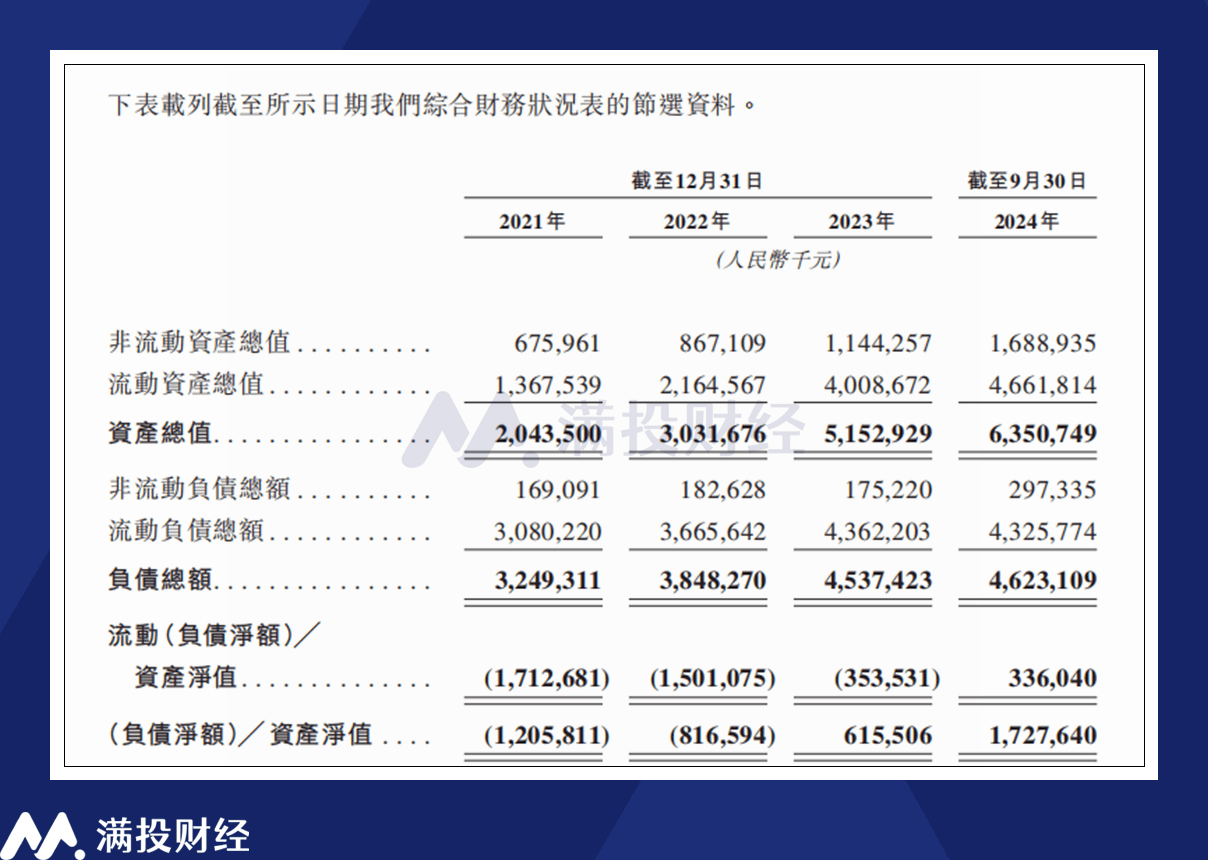

(2)古茗:资产负债改善明显,收入扩张有所放缓

在去年年初的招股书分析中,笔者指出古茗的主要风险在于过高的资产负债率以及资产净值方面的压力,而这一情况在过去两年中得到了比较好的改善。根据招股书数据显示,古茗在2022年时期的净资产为-8.16亿元,而截至2024年9月30日,公司净资产已经达到了17.27亿元。尽管从资产负债率来看,72.8%的负债对于主打加盟模式的奶茶企业来说依旧较重,但至少已经摆脱了较为危险的区间,可见公司一年来的改变。

图片公司招股书

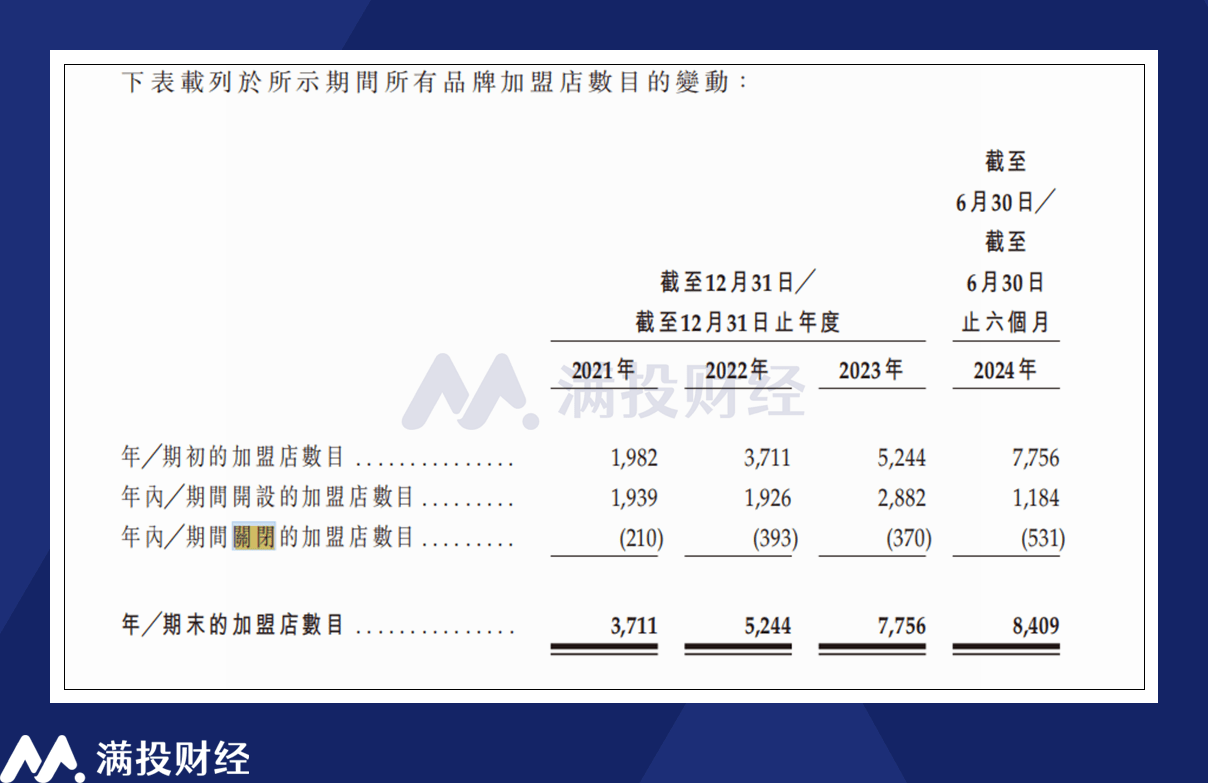

或是因为注重修复资产,古茗在2024年的增长其实是比较乏力的。从毛利/净利角度来看,截至9月30日止的同期毛利率/净利率相较去年反而有所下降。同时,公司在2023年快速扩张的门店增速在2024年未能得到维持。截至2024年9月30日,公司较年初新增门店为777家,而2023年全年则增长了2332家。对于投资者来说,增长与资产质量是需要兼得的,若做不到这一点,古茗的上市之路恐怕仍会受阻。

(3)沪上阿姨:闭店率或进一步恶化,净利较去年同期下滑

在2023年末-2024年初的时间点,沪上阿姨比较遭到诟病的是较高的关店率。截至2022年末,公司闭店率达到了7.49%,在所有递表的公司中都是排名前列的。而截至2024年上半年,这一情况依旧未能得到有效改善,其年关店达到531家,对应闭店率高达6.31%,较2023年全年的4.77%还有进一步的恶化。

图片公司招股书

同时,沪上阿姨在2024年里的增长表现,同样可以说不是很令人满意。在2022年与2023年间,沪上阿姨的营收增速分别达到34%和52.3%,而在2024年上半年,其营收增长仅有6%,尽管全年数据尚未出炉,但收入的增长放缓已较为明显。从利润看,沪上阿姨在2024年上半年的盈利为1.68亿元,甚至较去年同期下滑了12.3%。

值得一提的是,相较于另外两家公司的单品牌运营,沪上阿姨还有“沪咖”和“沪上阿姨轻享版”两个子品牌,试图打造多品牌矩阵经营。但从门店GMV数据来看,其主力核心依旧是沪上阿姨品牌本身。

考虑到整体环境的走弱,2024年现制茶饮的增速放缓是可以理解的情况。但相较于古茗在资产端方面的修正,沪上阿姨相较去年同期并没有变得更好。相较而言,蜜雪冰城和古茗可以说是尽可能地克服了原本存在于招股书上的缺点,但市场是否买账,却又是另一回事了。

加盟模式进入内卷时代,中端价格带竞争激烈

作为一个大体量,高增速的千亿级赛道,现制茶饮的IPO进程却称不上顺畅,同质化竞争与品牌迭代是对于现制茶饮企业来说很难绕过的难题,而在当前社会投资意愿放缓的背景下,奶茶品牌的上市或许面临着比过往更严峻的压力。三家奶茶品牌这回再次选择在同一时间段递表,各方的数据难免被再次摆在同台竞技,一分高下,某种意义上可以被视作一种“内卷”。

经营层面的内卷,在扩张时代往往是竞争“烧钱”。但在如今的环境中,对成本的限制以及对市场的让利才是多数企业会选择的方向。加盟费用的内卷可以说是过去一年在现制茶饮企业中比较常见的情况,多数现制茶饮的初始加盟投资成本都有下行的趋势。有限的加盟商资源和充足的品牌供给使得现制茶饮企业的竞争越发激烈,这也变相导致了部分企业的盈利能力下降。

其中,蜜雪冰城原本的加盟费就在行业中处于非常低的水平,因此在2024年其实并未受到太多影响。但沪上阿姨与古茗的加盟初始费用,较去年同期均出现了比较明显的下降。根据东北证券的统计,古茗与沪上阿姨的初始加盟投入分别降至35/27万元,均比2023年下降3万-4万元。其中古茗对品牌合作费、运营服务费、培训服务费、开店服务费等费用采取了分期收费的方式,而沪上阿姨则减免了7项基数服务费用。

同时,在开店城市方面,大多数现制茶饮品牌也更倾向于在下沉市场中探索空间,对一线城市的市场开发反而比较懈怠。从2024年新增门店的趋势来看,古茗、沪上阿姨以及蜜雪冰城,均把开店的重心放在了二线城市以下,对海外市场的扩张也出现了放缓的趋势。从绝对数量来看,古茗有很大希望在今年达成万店的目标,而从沪上阿姨上半年的门店增速来看,这一目标或许还会有一些距离。

但正如前文所言,古茗与沪上阿姨在去年的增长表现并不算令人满意。从原因来看,是因为沪上阿姨与古茗两家企业的收入结构中,加盟费均是较为重要的组成部分。截至2024年9月30日,古茗的加盟费收入占总收入比重达到19.8%。而截至2024年6月30日,沪上阿姨的加盟服务费占总收入比重达到16.6%。而作为对照来看,蜜雪冰城的加盟收入占比仅占收入总额的2.3%。

另一方面来说,纵使推动了加盟费降价,但两者依旧处在一个较为接近的中端价格带上,相较于处于显著低位的蜜雪冰城,或是明显处于高端市场的霸王茶姬,其面临的竞争压力依旧很大。而对于奶茶行业的加盟商,投资者来说,竞争意味着确定性弱,反而不如处于行业两端极端的选择更好。

在笔者看来,现制茶饮目前依旧处于野蛮发展、竞争者层出不穷的阶段中。对于现制茶饮品牌来说,上市并不意味着解决一切问题的秘籍。若不能持续维持经营模式的护城河,产品与品牌口碑不断崩塌,即使是上市公司,同样会面临被消费者淘汰的风险。在竞争激烈的环境中发挥优势,留住客户,或许才是目前现制茶饮企业最需要关注的目标。

京公网安备 11011402013531号

京公网安备 11011402013531号