文|酒high 方圆

向“高”而生,从“优”而胜。白酒发展新周期下,“高端化转型”、“品牌升级”是当下行业两大发展主题。新的竞争主题下,是新的市场格局与消费需求,也酝酿着新的机遇、蕴藏着新的危机。大道在前,唯破不立!

去库存、人事动荡、业绩分化、价格倒挂……2024年,白酒业的深度调整还在继续。

与此同时,整个行业也在试图寻找渡过难关的办法,业绩增速调整、厂商关系重塑、市场管理加强、国际化加速……酒企、经销商们从多维度下手,为守护也为生存。

资本市场藏不住消费市场的波动,投资者的敏感神经时刻关注着风吹草动。酒讯智库针对2024年的白酒股市值表现进行梳理,从市值变动、市值涨跌等纬度,观察白酒股2024年的成长情况,制作了“2024白酒股市值增长榜”(下称“市值增长榜”),以市值增长情况探索白酒资本市场的动荡本因,展望白酒行业发展趋势。

01

市值:三年下跌、规模降档

据酒讯智库统计,截至2024年最后一个交易日,A股20只白酒股总市值为33384.00亿元,较上年下跌5065.55亿元,同比下降13.17%。在此之前,20只白酒股总市值在2022年、2023年的跌幅分别为14.62%、11.15%。白酒行业调整进入第三年,白酒股跌势依旧。

信息公开资料;酒讯智库整理

具体来看,贵州茅台期末市值为19144.45亿元,跌破2万亿元。在A股大盘中的排名跌落至第二位,仅次于22844.69亿元市值工商银行。这也是2020年贵州茅台成为“A股之王”后,首次跌落榜首。

贵州茅台之外,市值超过千亿的白酒个股中,五粮液期末市值为5435.80亿元,坚守5000亿岗位;后排山西汾酒、泸州老窖、洋河股份期末市值分别为2247.30亿元 、1842.88亿元 、1258.33 亿元。“白酒老三”在市值上的争锋,山西汾酒和泸州老窖依旧胶着,洋河股份与之差距拉大。

古井贡酒在2020年站上千亿市值,但最终没能扛过行业调整的寒风,2020-2024年期末市值分别为1152.46亿元、1105.89亿元、1224.54亿元、1080.41亿元、832.57亿元,市值已经跌破千亿。在此之外,500-1000亿元市值区间还有今世缘1家,期末市值为567.41亿元。

上年迈入500亿门槛的迎驾贡酒守卫战失利,在2024年底跌落至431.52亿元。与水井坊(260.91亿元)、口子窖(235.44亿元)、舍得酒业(219.66亿元)、老白干酒(192.01亿元)、酒鬼酒(180.73亿元)、顺鑫农业(144.42亿元)挤在100亿-500亿市值区间。

而金徽酒、金种子酒、伊特酒三只个股则掉出百亿市值区间,以99.42亿元、87.49亿元、81.42亿元市值结束了2024年的资本行程。

整体而言,白酒业的调整依然深度影响着白酒板块的走势。“2024年是中国白酒行业最难的一年”这样的感叹在产业链的各个角落响起,市场需求疲软的信号响彻酒业上空,投资者对白酒股业绩预期随之下调。

这一点,上市白酒企业也从业绩目标的调整上做了回应。首先是2023年前三季度整体“业绩控速”。据酒讯智库统计,2024前三季度,除开营收下滑的7家酒企,另外13家营收增长的酒企增幅在0.57%~19.53%,上年同期则有17家营收增长,增幅为8.55%~72.11%。可以看出,2024前三季度整体营收增速较上年有所收缩。

而三季度的业绩降速则有可能影响上市白酒企业年度目标的完成度。酒讯智库在《三季报看全年,2024目标悬在哪儿?》中提到,参照往年营收比例计算,除了贵州茅台、水井坊、古井贡酒、金徽酒等能完成或接近2024年度业绩目标,其余酒企预计营收均较业绩目标有一定差距。

对此,君度咨询总经理云潇雨表示,当前行业的分化竞争已经很明确,未来将在全国性企业更加集中、区域挤压越发严重两个方向继续分化发展。就目前来看,全国性头部酒企的增长势头依旧,而酒鬼酒、岩石股份等一批区域酒企已经表现出乏力症状;而省级品牌中则有各地的龙头品牌强势发展。

02

波动:稳健不易、增量难求

头部分化已经成为白酒业竞争的底色。从市值占比来看,贵州茅台、五粮液、山西汾酒、泸州老窖、洋河股份、古井贡酒等T6上市白酒企业的总市值占白酒板块比例已经固定在90%以上。因此,它们的市值波动也最能影响整个板块的走势。

信息公开资料;酒讯智库整理

贵州茅台、五粮液、山西汾酒、泸州老窖、洋河股份、古井贡酒2024年总市值缩水了4558.77亿元,占板块下跌总值的89.97%,基本与总市值占板块比例一致。

当然,抛开规模谈剂量就是耍流氓,总市值的波动能一定程度上反映出白酒板块的资金流向,而市值涨跌幅则更能看清资本的情绪走向。

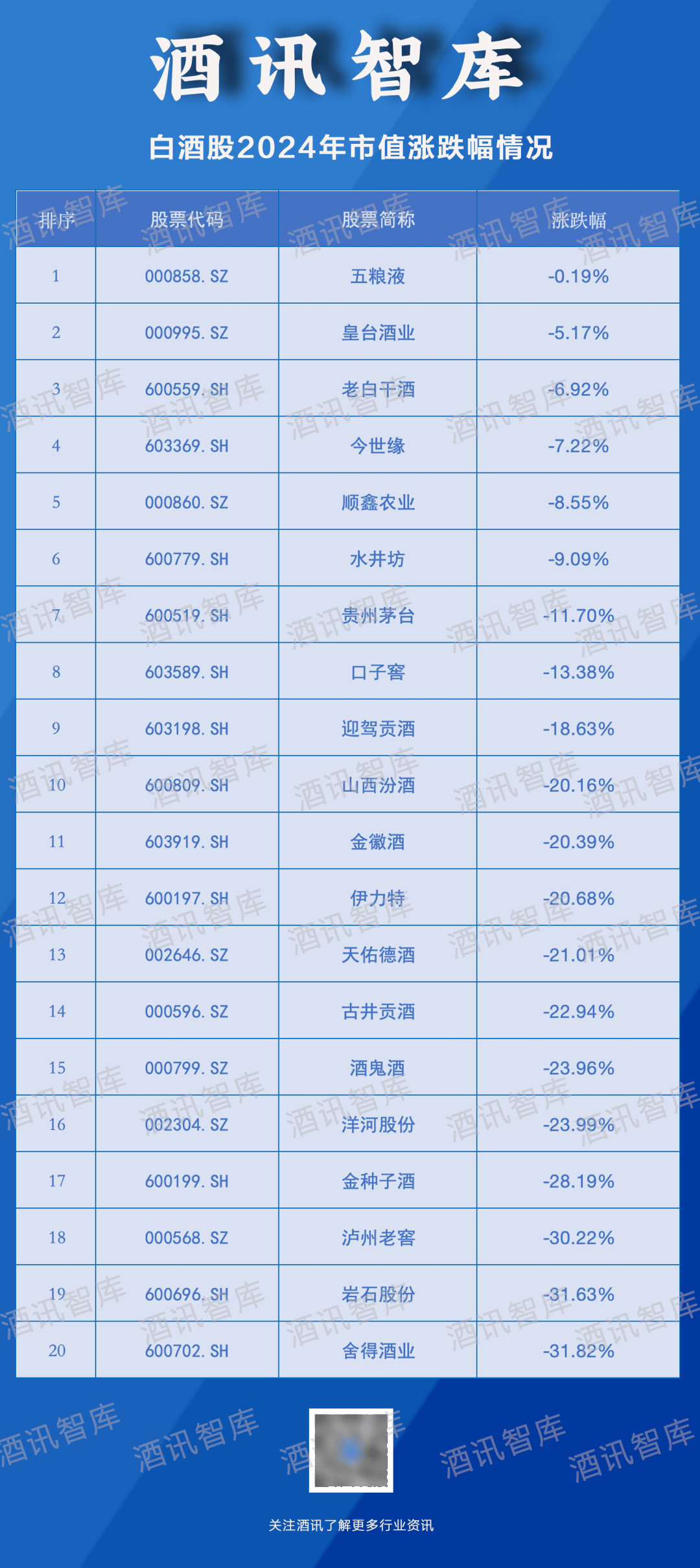

酒讯智库统计了解到,2024年内,A股20只白酒股全部录得区间下跌,跌幅在0.19%-31.82%之间。其中,五粮液跌幅最小,为0.19%;舍得酒业最大,为31.82%。

信息公开资料;酒讯智库整理

具体来看,跌幅在10%以内的有五粮液(-0.19%)、皇台酒业(-5.17%)、老白干酒(-6.92%)、今世缘(-7.22%)、顺鑫农业(-8.55%)、水井坊(-9.09%)6家,跌幅超过25%的则有金种子酒(-28.19%)、泸州老窖(-30.22%)、岩石股份(-31.63%)、舍得酒业(-31.82%)等4家,企业10家跌幅在10%~25%之间。

从跌幅情况来看,分化竞争不仅在整个白酒大盘体现,同时在头部阵营、腰部阵营、尾部阵营中也各自有内卷分化。

比如,头部T6中,五粮液股价年内保持稳健,而泸州老窖则出现了较大跌幅,贵州茅台(-11.70%)、山西汾酒(-20.16%)、古井贡酒(-22.94%)、洋河股份(-23.99%)股价下跌程度也有所不同。

出现如此分化的原因主要在于,酒企在核心市场表现出来的竞争力存在差异。其中,五粮液在八代普五控量的背景下,加大定位“千元价格带宴席第一品牌”的1618以及低度酒等产品加大投放所实现的增量回补是机构和投资者调高预期的重要因素;泸州老窖则是在国窖1573等高端产品增量不足的情况下尚未展现出成长新势能而被资本“扣分”,是当前T6酒企中市盈率最低的一家。

图片五粮液官网

而在腰部位置,今世缘、迎驾贡酒、金徽酒、酒鬼酒、舍得酒业均为各区域的龙头或第一梯队酒企,2024年内跌幅分别为7.22%、18.63%、20.39%、23.96%、31.82%。

其中,今世缘作为百亿营收俱乐部的新锐,目前仍在增长红利期,尤其是在2024年前三季度营收已经突破百亿的情况下,让资本市场对其成长给出较高预期;同样在成长红利期的迎驾贡酒,由于第三季度出现营收与净利润增速大幅放缓降至个位数的情况,市场热情有所降低;酒鬼酒、舍得酒业等则是在公司战略调整、高管人事波动等影响下,叠加业绩表现不佳等因素,难以激起资本热情。

尾部酒企中,资本市场在华润接手金种子酒后迟迟无法培育出新增长的背景下,一直在观望;岩石股份财务危机更是劝退一众投资者。

可以看到,白酒板块即便是在集体下跌的情况下,在各阵营分化竞争中也释放出了些许生机。五粮液在千元市场的新增量、今世缘外延扩张的高效率在格外艰难的2024年走出了破局的可行性路径。当然,也有如同水井坊一般,以稳健姿态保持小步向前的酒企,对比其他受市场环境影响较大、内部波动明显的企业,风险系数更小,资本市场愿意观望的耐心也更多,表现在股价上便是波动较小。

03

预期:坚守与新生并行

2024年资本市场的颓势显而易见,但在这低迷的气氛中也不难发现部分资本的坚守。从前述市值波动情况则可以看到,2024年的资本们在保守撤退的情况下,也在期待白酒股的新动力。这也是为什么五粮液的高端新增长、今世缘的扩张势能在平静的水面溅起水花。

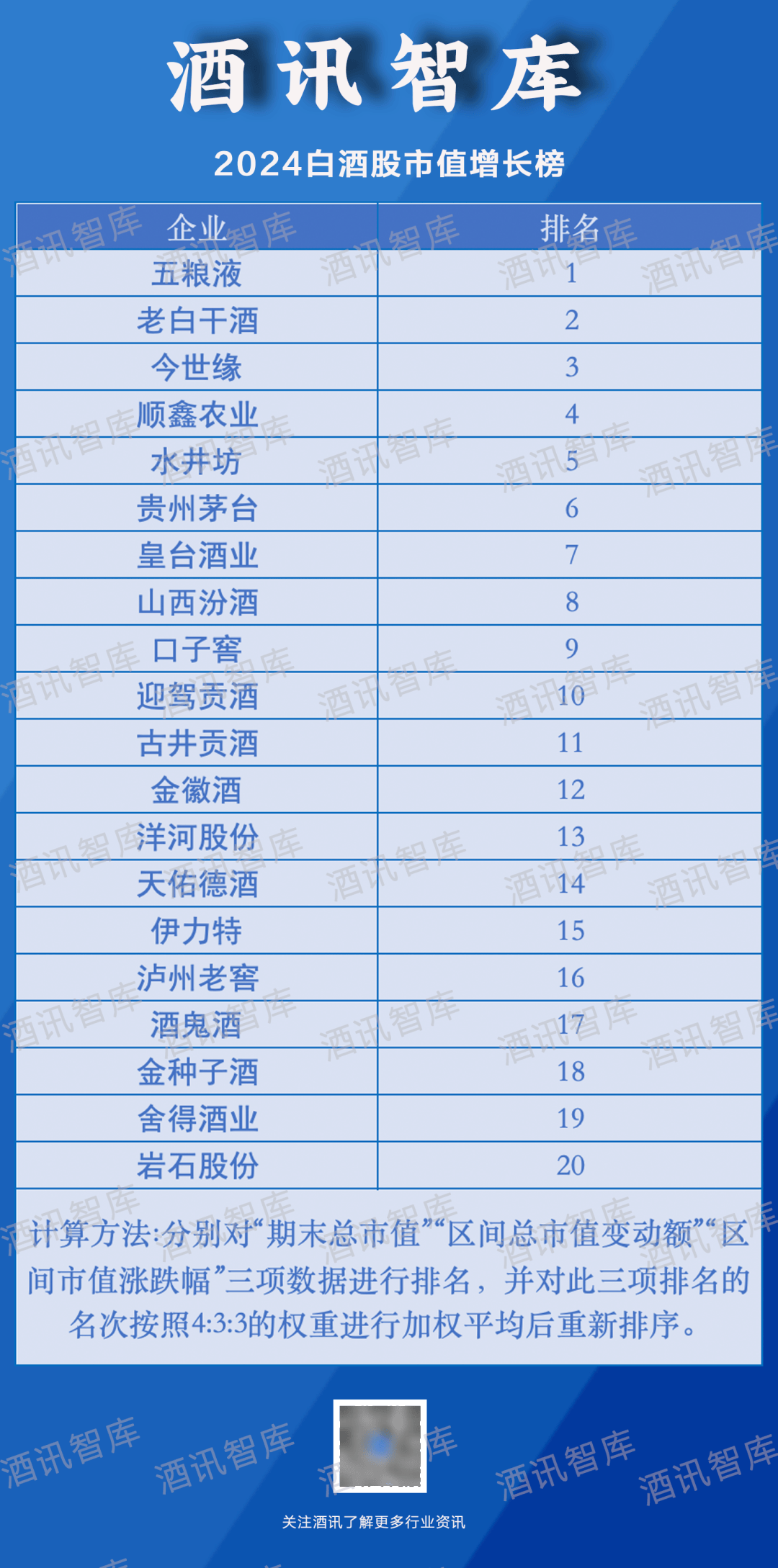

酒讯智库在梳理白酒股资本市场表现时发现,短期的市值波动或许能表达投资情绪,但在这些投资情绪背后,也悄悄地留下了一些隐秘的想象。《白酒股市值增长榜》通过对市值变动、市值涨跌数据处理之后,得到了一个相对模糊的趋势,而在这个模糊的趋势里,这些隐秘的想象则变得清晰起来。

以下为“2023白酒股市值增长榜”:

信息公开资料;酒讯智库整理

在榜单上,白酒板块主要呈现以下几个特点:

1、稳健守卫。行业调整背景下,守住优势不退步也是一种进步。

2、新生探索。增长可以来自业务外延,也可以来自重新“排列组合”。

3、底部沉默。在动荡中难以坚守以及难以探索出路的酒企逐渐沉底。

·稳健守卫

此时说稳健的力量,倒不如说是防守的力量。自2021年白酒行业开始进入调整,到如今深度洗牌和挤压内卷,白酒业在存量环境下的竞争无外乎两点:对内提升盈利能力、对外吞食新增市场。

但在头部效应下,对外扩张基本已经成为巨头们的“特权”,或者说,在目前的环境下,更具备资金、资源实力的酒企,才有能力进行外延式增长的探索。

但中小酒企有自己的守卫之道。在市值增长榜单排名靠前的酒企中,如水井坊,2024年公司产销量控制是今年以来机构研报上出现的高频词,2024前三季度公司将产量增长控制在5%以内,同时经销商数量也基本维持不变,甚至定下的业绩目标也只是委婉地提出“2024年主营业务收入和净利润均保持增长”。

除此之外,顺鑫农业的“稳健”则表现在对主业外资产的剥离。从业绩上来看,顺鑫农业2024 年上半年的营收虽然录得8.45%的下跌,但公司亏损出现了大幅缩减。作为一家集酒业、地产、农业于一体的企业,顺鑫农业的业绩长期遭受着三方市场的波动影响。但随着地产出局,农业占比降低,白酒的中坚力量逐渐显现出来,公司的业绩中轴也逐步稳定。如此也更符合白酒股投资的评估体系。

而回归白酒业,顺鑫农业旗下主打品牌牛栏山在下沉市场掘金、光瓶酒崛起的大趋势下,具备足够的品牌优势和市场地位。因此,在资本市场展现出了新的价值。

图片酒讯念祎/摄

·新生探索

作为本期榜单的榜首,五粮液在2024年所表现出来的新生增长力量已经很明晰。今年以来,五粮液多次对外强调1618五粮液的战略地位,着力推出千元价格带宴席第一品牌,并且明确将新增计划量向1618五粮液、低度五粮液、45度五粮液等产品倾斜。这方面的倾斜不只是产量上的,还有经销商配额、营销投入等多方面的配合。

熟悉酒业的人都听过茅台1935从零开始,并一跃成为百亿大单品的故事。作为中国白酒业另一大龙头企业,五粮液在1618五粮液的战略侧重颇有些茅台1935的影子。也正因为如此,资本市场都在期待它会成为下一个茅台1935。这份新生力量的背后,是五粮液攻坚千亿规模的重要筹码,也是五粮液市值成长的重要支撑。

除了五粮液外,老白干酒今年持续推进的丰联酒业的吸收重组计划则是另一维度上的新生。老白干酒自2018年并购丰联酒业之后,后者旗下的湖南武陵、河北板城、山东孔府家、安徽文王贡等五个知名品牌虽然纳入老白干酒麾下,但整体运营上与老白干酒有一定的割裂。因此,很长一段时间,老白干酒试图通过丰联酒业向全国扩张都不太顺利。

按照老白干酒计划,此次吸收重组丰联酒业后,公司将整合双方资源,提升资产运营效率,同时精简股权层次,优化公司组织架构,进而提高管理效能。简单来说就是提高品牌协同的效率。如果这一计划能有效施行,也就意味着老白干酒全国化进程将有新的变动。其市值成长的评估标准也将发生变化,当然,是往更好的方向演变。

图片衡水老白干酒公众号

·底部沉默

对比2023年市值成长榜来看,底部酒鬼酒、金种子酒、舍得酒业、岩石股份几家酒企的位置基本固定。尽管偶有市值波动较大的时候,但大多数情况,资本市场对上述几家酒企的态度相对冷淡。

其中,皇台酒业长期没有基金持股,岩石股份在2024年被基金集体清仓。酒鬼酒的基金持股比例则从2022年的13.17%缩减至6.29%。

从规模来看,市值成长榜底部的酒企市值并非白酒板块最低,比如,酒鬼酒期末总市值为180.73亿元,排在白酒板块第13位。酒鬼酒经历过一年飙涨800%的资本疯狂,而后随着泡沫破裂,市场冷却,在一瓶内参走全国的计划走不通后,酒鬼酒转道“聚焦湖南大本营市场”。

但从2023年以来的业绩表现来看,回归湖南大本营的酒鬼酒短时间内难以爆发出增长势能,且相较于同体量的酒企而言,酒鬼酒股价偏“贵”,资本进入门槛也相对较高,因此投资态度也相对谨慎。

而岩石股份随着财务危机爆发,主业经营也遭到了一定程度的阻碍,在没有新的故事支撑业绩成长之前,本质上与皇台酒业一样,品牌、产品在市场逐渐失语,或许终将在白酒板块底部继续沉默下去。

总的来说,2024年确实还在艰难前行,挤压竞争随着调整继续深入变得更为残酷,资本市场也用真金白银投出了撤退的一票。但在低迷期迸发出来的生机同样令人欣喜,资本市场在等待新故事,一个可以能够刺激消费市场、促成新增长的故事。

京公网安备 11011402013531号

京公网安备 11011402013531号